手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

招商银行2026年一季度财报分析

日期:2026-04-30 08:40:04 来源:网络整理 作者:本站编辑

评论:0

招商银行2026年一季度财报分析

招商银行在2026.04.28日晚收盘之后, 发布了一季度财报, 因为前面有一位优等生宁波银行的财报已经发布了, 所以这份财报我将对比宁波银行和招商银行两家, 来看看招行在哪里做的比较好, 哪里做的还不好的.

股东分析

前十大股东数量变化:上海汽车集团股份有限公司持有310125822股新进前十大股东;

中国证券金融股份有限公司退出前十大股东, 也就是说证金至少减持了214104150亿股, 和在万华化学上的操作是一样的, 做了清仓式的减持.

但是该行为和在宁波银行上不一样, 宁波银行上是没有任何的增减的. 另外香港中央结算有限公司减持股数23387853,香港中央结算(代理人)有限公司减持股数 50776, 其他大股东持股不变.

持股股东数环比由 479538 户增加到 617333 户,

增加了 137795 户, 说明股东人数增加, 大量散户冲进来不利于后续上涨,

会有获利盘会在股价上升中卖出. 而宁波银行的股东人数环比是在减少的, 这也符合两者最近的走势.

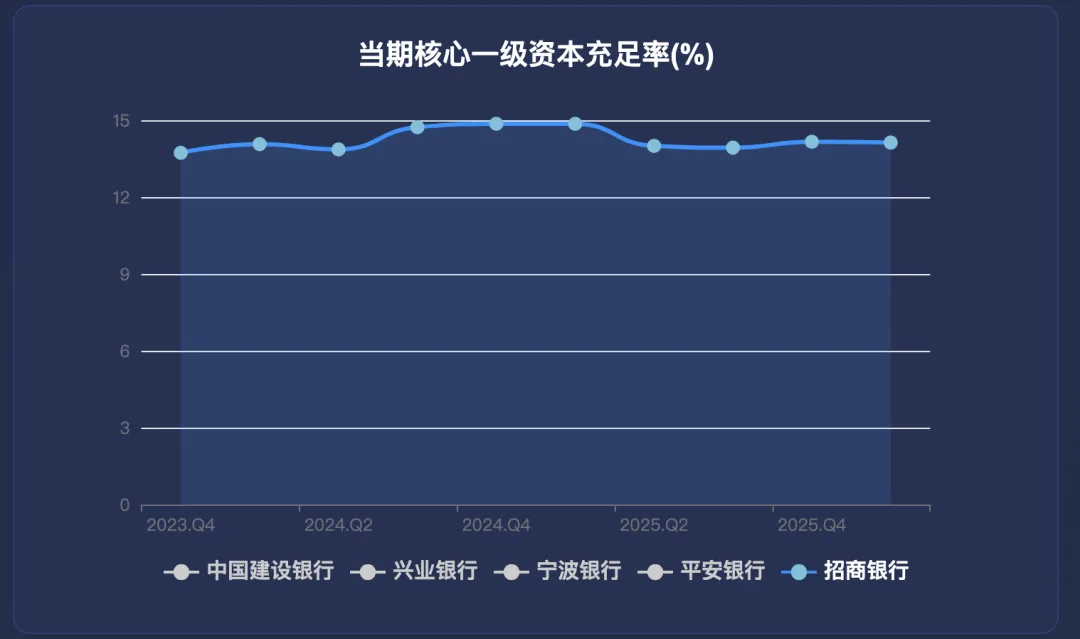

核充

核心一级资本充足率

14.13%

环比 14.16% 减少了 0.03 个百分点,同比 14.86% 减少了 0.73 个百分点。商业银行的核心一级资本充足率的最低要求为7.75%, 该行目前银行的资本充足率较高,说明银行短期没有配股或者发行可转债的需求。宁波银行的核心一级充足率为 9.25%, 并且前几年宁波银行进行了配股,

相对来说, 招商银行保持高分红的前提下, 还能很多年不用配股, 说明它的家底更深厚一些.

最后看一下招商银行的核心一级资本充足率趋势.

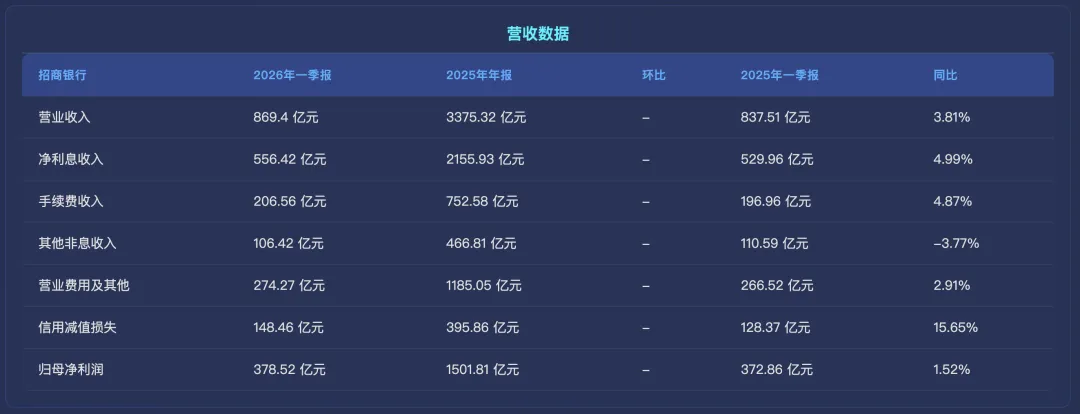

营收分析

营业收入 869.4 亿元同比增加 3.81%. 其中净利息收入 556.42 亿元,

同比增加 4.99%

; 手续费收入 206.56 亿元,

同比增加 4.87%

; 其他非息收入 106.42 亿元,

同比减少 3.77%

. 和2025年一季度相比, 营业收入和手续费收入同比正增长了, 这是很不错的,

但是和宁波银行相比, 手续费的增速就有点差强人意了, 因为招行是零售做得最好的银行, 居然手续费收入只有4.87%的增长, 宁波银行可是有81.72%的增长.

最有意思的部分是其他非利息收入, 这点做的比宁波银行的-26.44%要好, 但是得看看为什么是负增长, 就国债30年ETF的走势来看, 一季度的国债价格还是略微上涨的, 如下图:

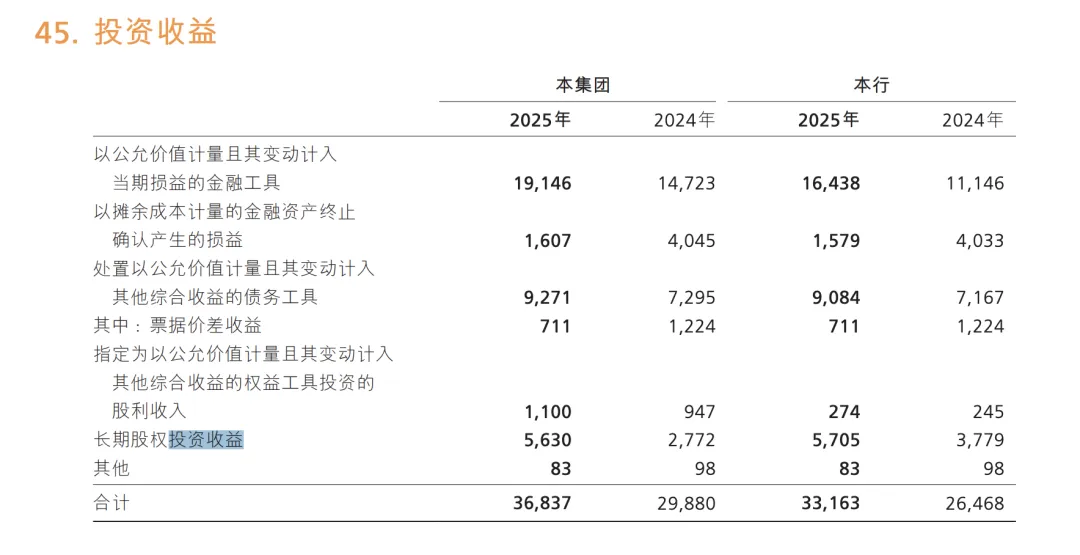

所以得探究一下它的细节部分, 其中公允价值变动损益增长较高, 但是投资收益下降的非常厉害, 因为一季度财报是没有披露细节的, 所以得去2025年的财报中去找找信息了.

在2025年的财报中, 公允价值变动收益包括了债券, 衍生金融工具, 贵金属, 今年的债券价格稳定了, 但是公允价值变动损益增长较高,

应该就是一季度贵金属的价格上涨导致这部分的利润较高导致的

.

在2025年的财报中, 投资收益的细节如下, 但是今年Q1里面, 上证指数还是下跌的,

因为财报没有披露投资的股权细节, 但是去年的年报披露的收益还很不错, 所以暂时看不出来是什么问题导致投资收益下降这么多, 只能说风控在Q1做的实在是有点差劲.

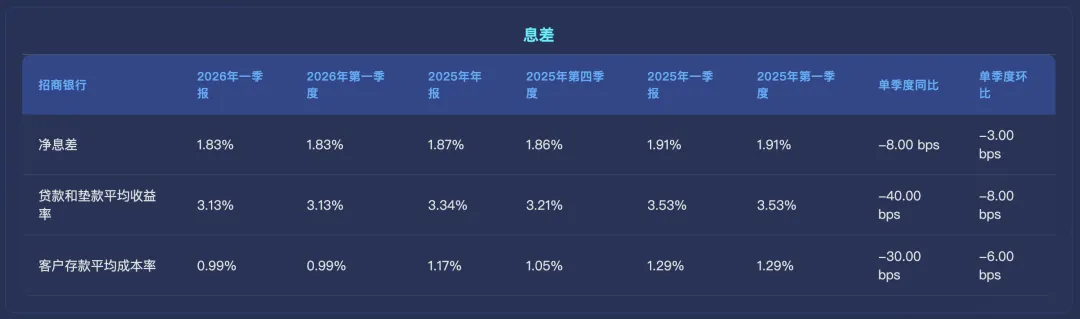

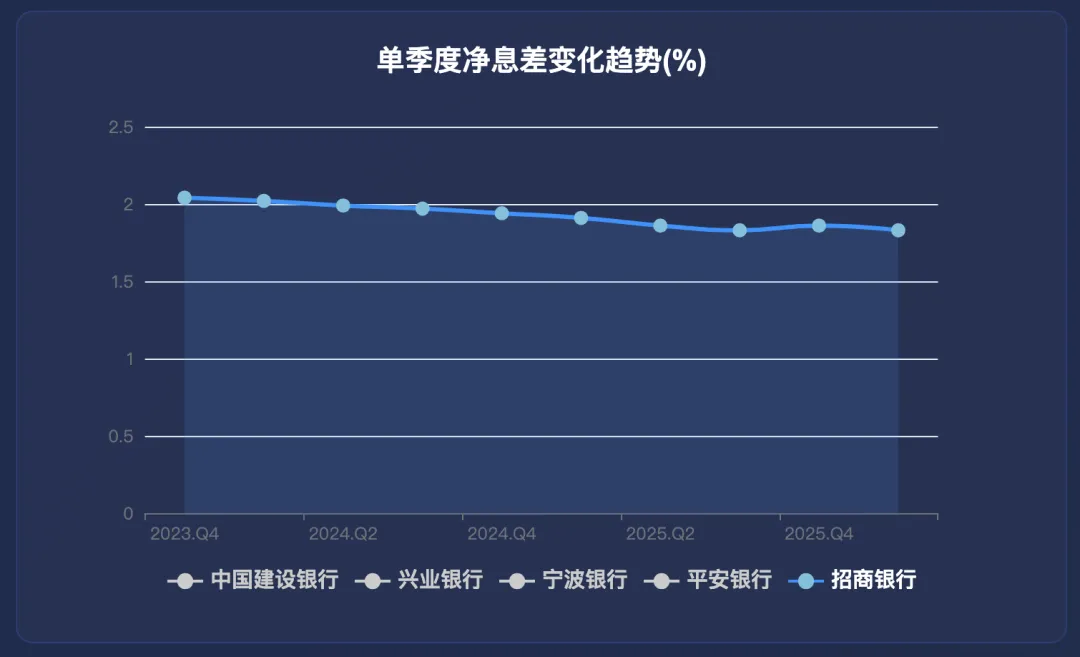

2026年一季报单季净息差 1.83%,环比减少 3 bps, 同比减少 8 bps。

本来以为去年三季度的净息差1.83%反弹到了Q4的1.86%, 在一季度上看看净息差是否持续反弹的, 结果一季度就打脸了.

宁波银行的一季度的净息差有了反转, 看看细节部分, 招行的净息差下降的主要原因还是贷款的收益率下降的更多, 相对来说成本率也下降了不少, 有点离谱的是招行的成本率只有0.99%, 宁波的还有1.45%, 说明招行在客户粘性上做的是真的很不错, 有很多的活期客户在里面, 这部分在加息周期, 将会是极大的优势.

最后看看该行的单季度净息差走势图:

资产负债分析

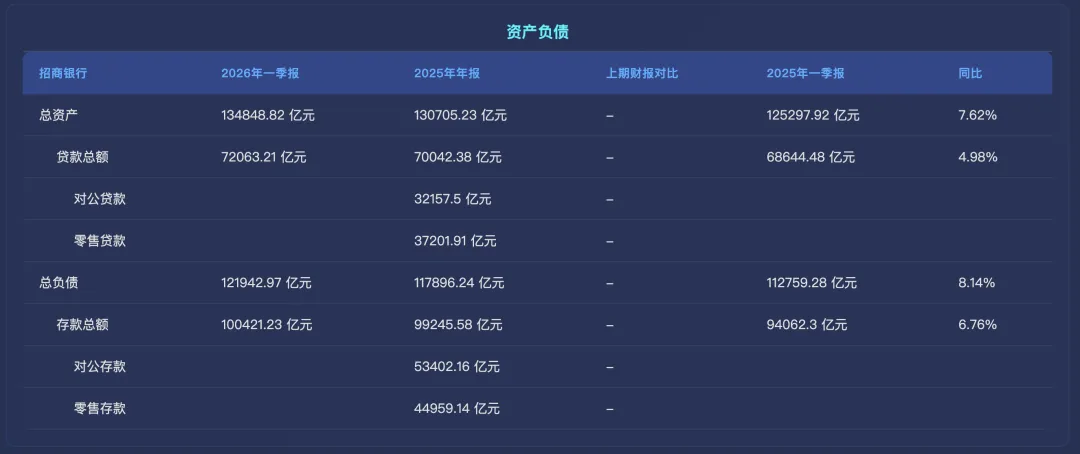

总资产 134848.82 亿元同比增长 7.62%,其中贷款总额72063.21 亿元,同比增速 4.98%。总负债 121942.97 亿元同比增长 8.14%,其中存款 100421.23亿元,同比增长 6.76%。

财报数据显示,贷款增速低于总资产增速,说明零售信贷需求不足和政府发债增加.

资产增速这块也是弱于宁波银行13.64%的增速的, 尤其是贷款增速低于总资产的增速, 说明在扩张上做的很弱,

招行拥有这么高的核心一级资本充足率竟然只保留了4.98%的贷款增速, 这业务做的也太保守了点.

因为招行的一季度报没有披露对公贷款和零售贷款的细节, 按照宁波银行零售贷款负增长的视角来看的话, 零售业务其实在一季度不好做, 因此在对公贷款上也是10%左右的增长, 也是低于宁波银行的, 更何况去年零售业务上还有贴息的政策支持.

不良分析

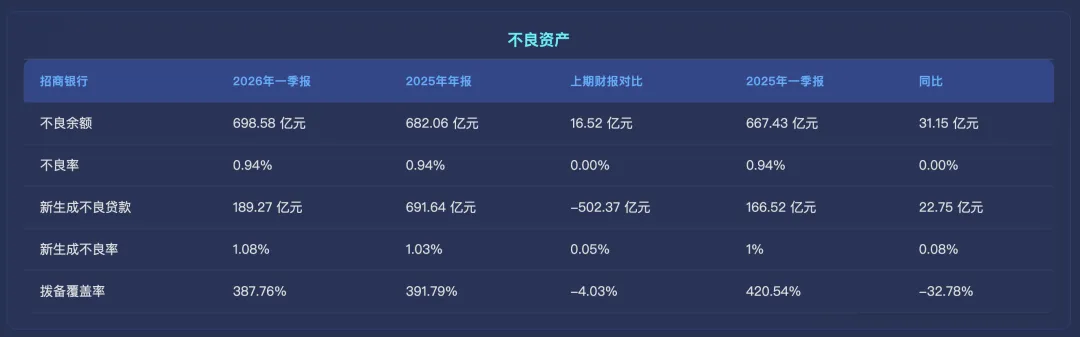

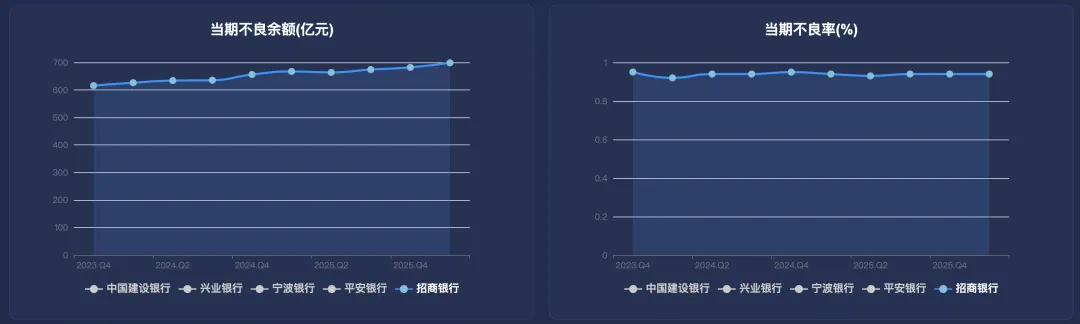

根据财报,不良余额 698.58 亿元环比 682.06 亿元增加了 16.52 亿元,不良率 0.94%环比 0.94%保持一致。

根据财报披露的口径,

新生成不良率1.08% 环比增加了 0.05 个百分点, 同比增加了 0.08 个百分点,

从环比看还是同比看,目前该行的资产质量比较稳定。

因为新生成不良增加了, 所以信用减值损失增加了15.65%也是可以理解的, 确实资产质量有恶化的风险, 2025年的年报里面, 也有恶化的风险.

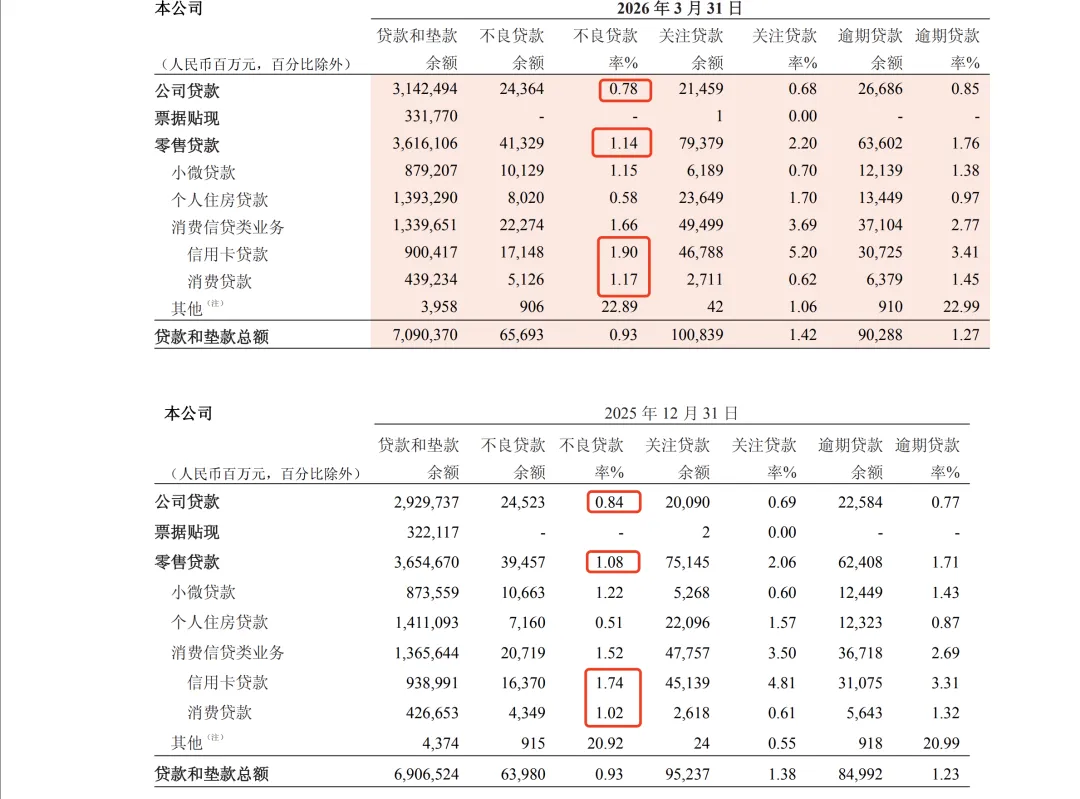

从披露的不良数据来看, 公司贷款的不良率还是在下降的, 看这就是宁波银行加大对公贷款的优势所在,

招行引以为傲的零售贷款不良在上升, 尤其是消费信贷类业务的不良上升, 这是对零售为主的招行不太友好的地方了.

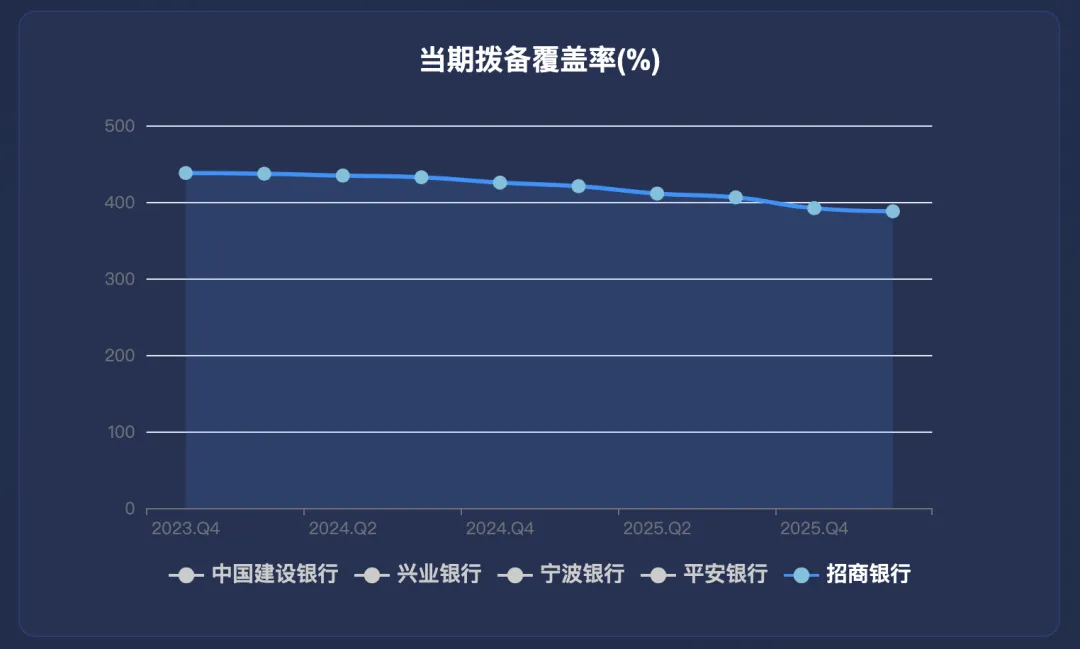

根据财报,拨备覆盖率 387.76% 环比 391.79% 减少了 4.03 个百分点。这么高的拨备覆盖率, 降低一点增加利润也无可厚非的.

再来看看拨备覆盖率的趋势图.

看一下不良余额和不良率的趋势图, 可以看出来该行的不良余额在今年有增长的趋势, 但是不良率始终维持在0.94%的水平.

总结

整体上来说, 招行的这份财报还是有一些瑕疵的, 首先股东人数持续增长不利于股价的上升, 其次手续费收入增长比较少, 非利息收入里面的投资收益下降太多, 这其实让人很费解, , 还有就是净息差本来以为会延续2025年Q4单季度的反转的, 结果又给降下去了, 另外这么高的核心一级资本充足率但是资产的增速不高, 尤其是贷款的增速低于总资产的增速, 说实话业务开展的太保守了, 最后就是不良依旧在抬高, 有资产恶化的风险.

招行核心一级资本充足率和拨备覆盖率依旧是最优秀的银行之一, 所以一个优等生这次做的差了点, 但是依旧是优等生, 慢慢等好转吧.

打赏

更多

>

同类资讯

• 清洁洗护行业 | 2026中国家庭洗护�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

车床夹盘行业调查:发展前景+占有率+趋势分析

0

2

公开致歉!宠物诊断企业盗用同行检测报告终审败诉

0

3

调研报告写到一半卡住了?不是你的问题,是结构没搭对

0

4

甄选国产科技公司深度报告|No4. 中天科技——光通信与电网的双栖龙头

0

5

行业解决方案需求分析难点与痛点分析

0

6

中国医疗器械企业出海深度分析报告

0

7

2026年中观察:财产保险行业五大趋势与你的钱袋子

0

8

储能是一个有前景的行业嘛?

0

9

2026零工行业发展趋势,自由职业者必看

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved