今天 CPU 板块涨得挺猛,Intel 又是一根大阳。1 月那两篇我们聊过——服务器 CPU 缺货是真的、Intel 和 AMD 涨价性质不同、存储涨价倒逼整机抢装,今天盘面就是它在继续兑现。

但盘面验证的是基建侧的需求强度,今晚财报要验证的是另一头。之前我们写过,Q1 对 Mag7 的关键不是 EPS beat,是云收入能不能给 capex 续命。到了 4 月 29 日,这个问题又往前走了一步:维度变了。

这次财报周真正的新节点,已经不是 capex 还要不要再抬一档,是谁能先把钱花出收入和利润斜率。今晚高盛 TMT 交易台开会给的也是这一句——这季最重要的不是收入本身,是收入里有多少能压成利润。

今晚关心三件事:维度怎么变的、五家公司在答不同的题、这对国内产业链意味着什么。

一、维度怎么变的?

Morgan Stanley 2 月那篇《Why Good News Isn’t Moving Stocks》话说得更直白:市场现在不是听不懂好消息,而是好消息已经不够了。要看的是巨额 AI 支出到底能不能变成可持续的回报。Saxo 这次写得也差不多:市场还愿意原谅大额支出,但对“说不清楚的钱”容忍度已经很低。

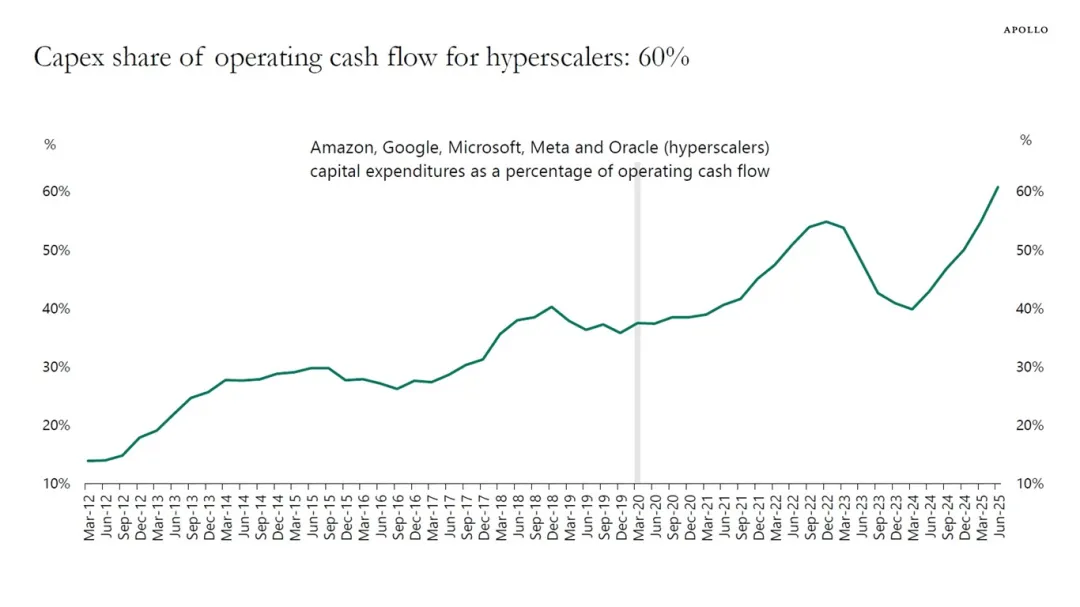

这和年初不一样。以前大家担心的是会不会 overbuild,会不会一窝蜂把数据中心先建出来、收入还没跟上。现在这个担忧没有完全消失,但已经不是主问题了。UBS 3 月那篇公开材料提到,超大云厂商今年可能把接近 100% 的自由现金流都拿去做资本开支,而过去 10 年的均值大概只有 40%。意思很清楚:钱已经真花下去了,接下来就不能只讲愿景了。

hyperscaler 资本开支占运营现金流的比例:从 2012 年的 13% 一路爬到 2025 年中的 60%,2025 下半年起急剧加速,UBS 预计 2026 年逼近 100%(10 年均值约 40%)。来源:Apollo / Torsten Sløk

再往前走一步,市场已经开始按资本效率重新算账了。capex 还在往上抬,问题已经不是抬得有多猛,是抬完之后增量收入和自由现金流跟不跟得上。

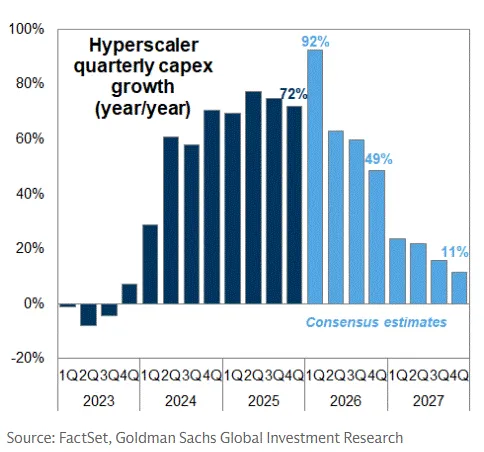

超大规模厂商季度 capex 增速:2026 年一季度同比预计 +92%,之后虽然放缓,但整体仍处高位。来源:FactSet / 高盛

所以问题已经不在 capex 见不见顶。以前是投入对未来兑现,再等等就行;现在是投入对当期新增收入,斜率不出来,等也没用。capex 继续抬、斜率跟不上,市场会直接读成资本效率在恶化。

为什么停不下来:Token Maxxxing 和囚徒困境

这套被迫加码还有个上位逻辑值得单独说一下。工程团队层面叫 Token Maxxxing,谁都不敢少花算力;董事会层面是囚徒困境,谁先踩刹车谁就在模型能力和基础设施上掉队。

但市场已经不收"因为不能输所以必须花"这个解释了。逻辑上承认你必须花,定价上要看你花完之后收入曲线斜率长什么样。

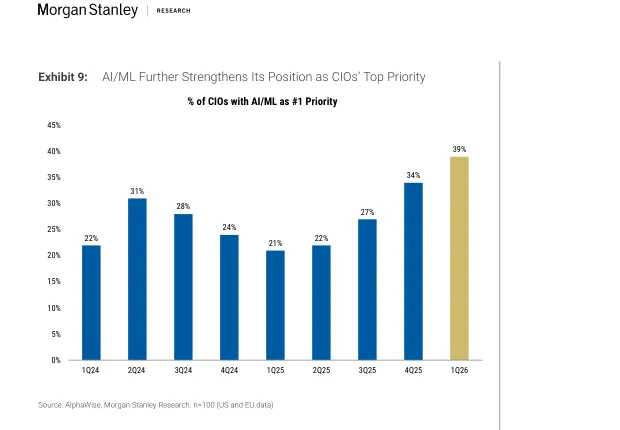

Morgan Stanley CIO 调查:AI/ML 在企业 IT 预算里的优先级继续抬升。需求端没有熄火,市场质疑的是回报兑现速度。来源:Morgan Stanley Research

这就是本周财报最关键的题。看谁敢把 capex 再往上抬已经没意思了,真要看的是谁能在“我还要继续花钱”后面,接上更具体的收入、利润率、订单和变现路径。

二、五家公司其实答的不是同一道题

市场把它们一起放进 Mag7 看,但每家这次要回答的题目并不一样。

微软和亚马逊,验证的是需求。

Saxo 的预期里,微软这季收入大概 814 亿美元,Azure 增速看 38%;亚马逊收入大概 1772 亿美元,AWS 增速看 25%。这两家共同点很明确:钱花得最多,所以最没有空间讲空话。微软 2026 财年 AI 和云基础设施支出预期接近 1460 亿美元,亚马逊 2026 年 capex 指引接近 2000 亿美元。

微软还有个细节值得拎出来:Azure AI Services 的 FY2026 一致预期,已经从年初的 188 亿美元上修到 234 亿美元。市场不是没给预期,是已经提前给了。所以微软真正要验证的,已经不只是 Azure 增速本身——是商业 RPO 和 backlog 转收入的速度和质量能不能跟上 capex 的斜率。已经签下来的需求够多,关键是落表的节奏。

亚马逊这次盯的不只是 AWS。前几天又往 Anthropic 加了 50 亿美元,后面还有继续加码空间。市场一直把 AWS 看成 AI 企业需求最直接的受益者,但这次这个看法是有条件的——云增长要提速、零售利润率不能塌、Anthropic 生态要开始显出收入杠杆,不能只显出投资强度。

谷歌和 Meta,验证的是变现。

谷歌这次的关键题不在 Gemini,在 Search 能不能稳住、GCP 的高增长能不能把 capex 合理化。Saxo 预期 Search 收入约 590 亿美元,同比 +16%;GCP 增速可能在 50% 区间。市场愿意给谷歌更高的 AI 叙事溢价,前提是 AI 没伤到搜索利润池,同时把云拉起来了——模型强不强,反而是次要的。

Meta 是另一种题型。广告现金流够强,市场对它重支出的容忍度其实比对微软、亚马逊更高一点。S&P Global 预期 Q1 收入约 555 亿美元、营业利润约 194 亿美元;Saxo 预期广告收入约 540 亿美元、同比 +30%。所以 Meta 不需要证明"值不值得投 AI",要证明的是:广告机器还在出钱、AI 确实在提升推荐和单价,而不是只把 capex 和 Reality Labs 的坑继续挖大。

Meta 还有个更现实的口径——自由现金流的侵蚀已经从抽象担忧落到财务里了。广告现金流再强,capex 按这个强度推下去,市场就会盯着 FCF 被啃到什么程度、经营现金流的增长能不能补回来。

苹果验证的则是韧性。

它是这组里最特别的一只。Saxo 直接把苹果定义成"不是最纯的 AI 基建交易"。苹果 2026 财年 capex 预期只有 135 亿美元,和前面几家不是一个量级。它不用回答"为什么你还要花这么多钱",要回答的是:在市场越来越奖励直接 AI 故事的当下,你凭什么还拿着更贵的估值。

所以苹果这次看点很传统:Services、iPhone、毛利率、大中华区。Apple Intelligence 当然也看,但市场已经不肯再单独为"还没落地的 AI 想象"付钱了。

三、接回国内:这周财报真正影响的是验证顺序

这是我觉得最值得接回 A 股和港股产业链的地方。

市场现在最容易犯的错误,是想用一句话给 AI capex 周期下总判断:要么“见顶了”,要么“没见顶”。但从外资这几份材料看,事情并不是这样。

更像是什么?

更像是总量还在高位,但验证开始分层。

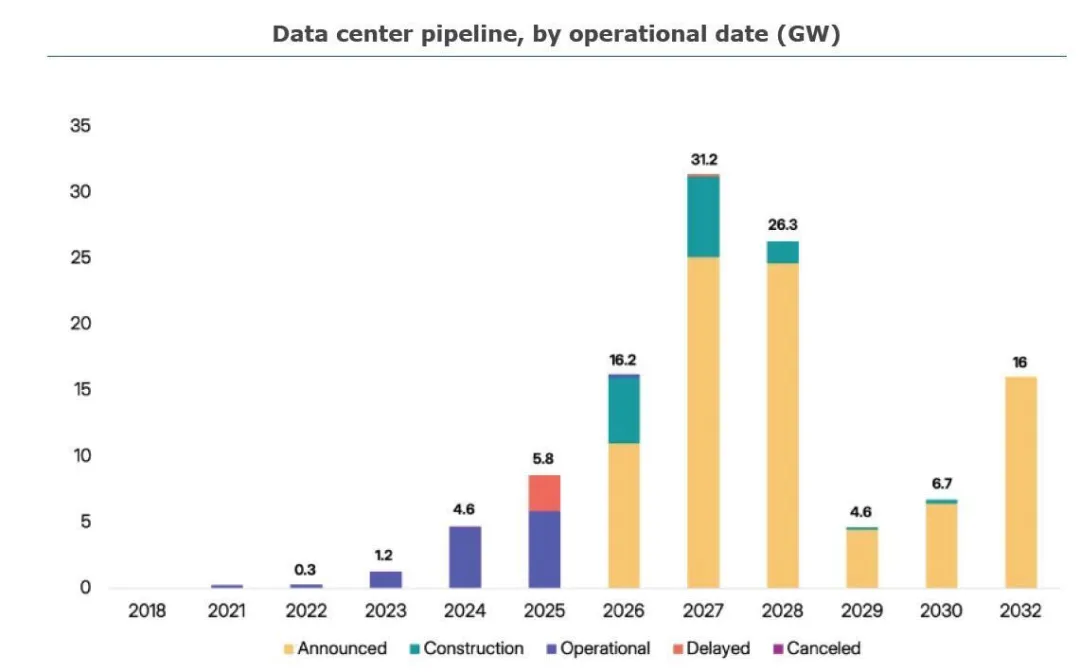

美国数据中心管线里,2027-2028 年大量容量仍停留在 announced 而非 construction。对上游产业链来说,总量故事和落地节奏不是一回事。来源:Sightline Climate

第一层先看云收入。微软 Azure、亚马逊 AWS、谷歌 GCP 这一层不给力,上游所有"AI 基建永远加速"的逻辑都要先挨一刀。

第二层看变现质量。Meta 广告单价、谷歌搜索利润率、微软 CoPilot 商业化,这一层决定市场愿不愿意继续给 capex 更长的耐心。

第三层才轮到产业链情绪修复。光模块、液冷、电力设备、CPO 这些方向之前聊过,需求一直在,问题是市场担心兑现速度赶不上估值和产能扩张速度。云厂商数字只是"还行"、评论还是"长期看好",上游很难立刻走出磨底;反过来,数字和管理层口径都开始把收入、利润率和订单说得更具体,情绪修复就会快很多。

一条对国内更要紧的暗线:去 NVIDIA 化

这条线这次电话会上未必会被明说,但对国内映射比"capex 总量"重要得多。再叠一层 DeepSeek V4 那边的口径——下半年国内半导体放量后,算力侧的成本曲线还要继续往下走。

即便这几家云厂商 capex 总额维持高位,内部结构正在慢慢变。TPU、Trainium、Maia 这类自研芯片的权重在抬升,意味着 capex 总额高位 ≠ 供应链普涨。后面看国内映射不能只盯总额,得盯 capex 里流向 GPU、ASIC、光互联、电力、液冷的结构变化。同样一个 5330 亿,结构不同,受益顺序完全不一样。

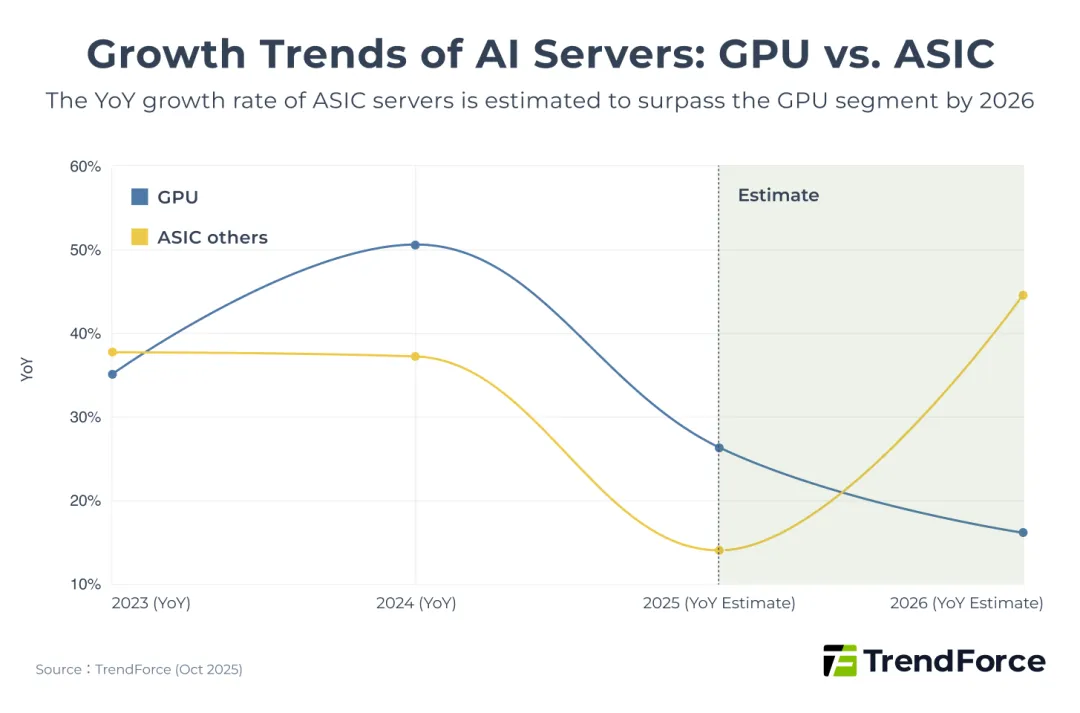

AI 服务器同比增速:ASIC 阵营 2026 年预计反超 GPU(ASIC 45% vs GPU 16%)。这不是 GPU 见顶,是结构在迁移。来源:TrendForce(2025 年 10 月)

4 月 29 日和 30 日这两天,微软、Meta、亚马逊、Alphabet、苹果会把这轮 AI 交易最核心的几张牌一起摊开。

先看云、再看变现、最后才轮到产业链估值重新打开——这是这次 Mag7 财报对国内最值得记的一件事。

有变化再聊。

声 明

1) 本公众号为私人所有与任何组织和机构无关;本公众号主要分享海外投资的所见所闻以及主流观点,内容不限于宏观、行业、策略等等,所分享内容均为网络合法获得,版权归原撰写方所有。本公众号仅对原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权;

2) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。所分享资料仅为行业交流,宏观观点分析。所写内容仅供参考,不做买卖依据!如有侵权请联系删除!

—— 免责声明 ——