Amazon.com · NASDAQ:AMZN · Q1 2026 Earnings Call

Amazon Q1 2026财报电话会全文纪要:AWS加速至28%,2000亿美元CapEx All-in AI

CEO Andy Jassy / CFO Brian Olsavsky

2026年4月29日 美东17:30 · 7位分析师Q&A

⚡ 本季要点(30秒速览)

1. 营收大超预期——总营收1815.2亿美元,超华尔街预期42亿美元(+2.4%),超自身指引上限30亿美元,同比增长17%

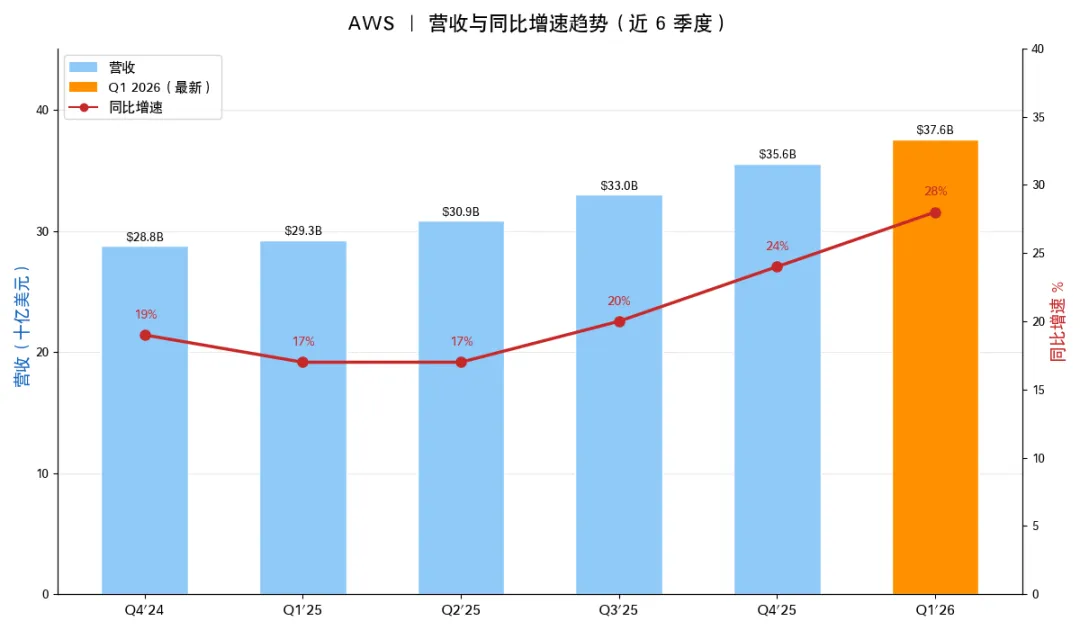

2. AWS加速至28%——15个季度以来最快增速,季度收入375.9亿美元(年化1500亿+),Bedrock token量超过此前所有年份总和

3. 自研芯片200亿美元run rate——涵盖Graviton/Trainium/Nitro三大系列,同比三位数增长,悄然建成一家芯片公司

4. 广告突破700亿TTM——Q1增长24%至172.4亿美元,Netflix合作和Rufus广告打开新变现空间,全球第三大数字广告平台

5. 配送单元增长15%——COVID封锁末期以来最高,当日/隔夜配送突破10亿件,飞轮效应持续加速

6. CapEx单季442亿美元——全年承诺2000亿美元不动摇,长期债务3个月翻倍至1190.7亿美元为AI基建融资

7. 自由现金流骤降95%——TTM FCF仅12.3亿美元(去年259亿),AI军备竞赛的代价,市场最大焦虑点

8. Anthropic浮盈168亿美元——净利润302.6亿美元中含未实现投资收益,剔除后核心EPS仍强劲约1.3-1.5美元

9. Jassy的AI信念宣言——"我们正处于一生中最重大的拐点,我们具备引领的优势",选择加倍下注而非收缩

? 导读

Amazon交出了一份全面超预期的Q1 2026财报:总营收1815.2亿美元同比增长17%,运营利润238.5亿美元同比增长30%,EPS 2.78美元同比增长75%。三大增长引擎同时加速——AWS增长28%(15个季度最快),自研芯片年化run rate突破200亿美元(三位数增长),广告TTM收入超700亿美元。但硬币的另一面是:为all-in AI,Amazon单季CapEx高达442亿美元,全年承诺2000亿美元,TTM自由现金流从259亿美元骤降至12.3亿美元,长期债务3个月激增534亿美元。CEO Andy Jassy的核心叙事很明确——AI是"一生中最重大的拐点",Amazon选择激进押注而非谨慎观望。本文基于Amazon官方新闻稿及多家财经媒体call报道,逐节梳理管理层准备发言+7位分析师Q&A的全部要点。

一、Q1关键数据一览

1. 营收与盈利全面超预期

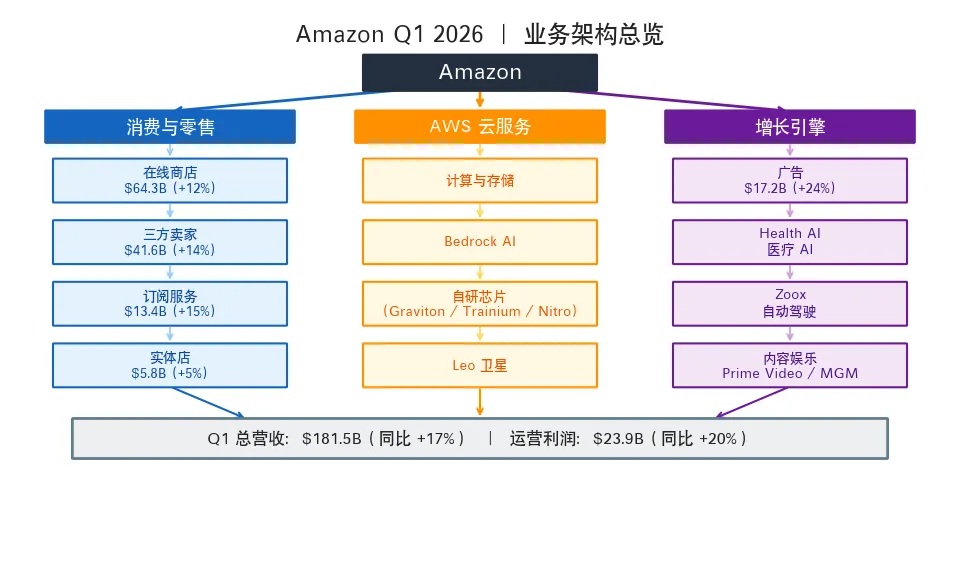

Q1总营收1815.2亿美元,同比增长17%(恒定汇率+15%),不仅超出华尔街预期的1773亿美元(超4.2%),更大幅超过公司自身指引区间1735-1785亿美元的上限。汇率贡献29亿美元顺风。运营利润238.5亿美元,远超指引区间165-215亿美元的上限23.5亿美元,运营利润率13.1%,同比提升130个基点。净利润302.6亿美元(含Anthropic投资浮盈168亿美元),稀释EPS 2.78美元,同比增长75%。

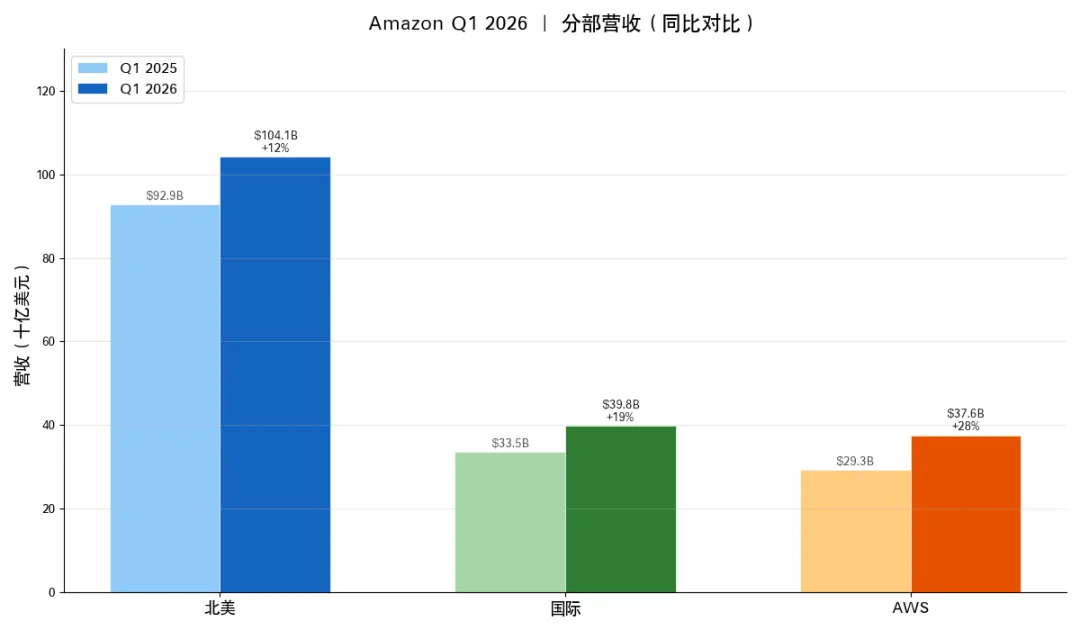

2. 分部营收

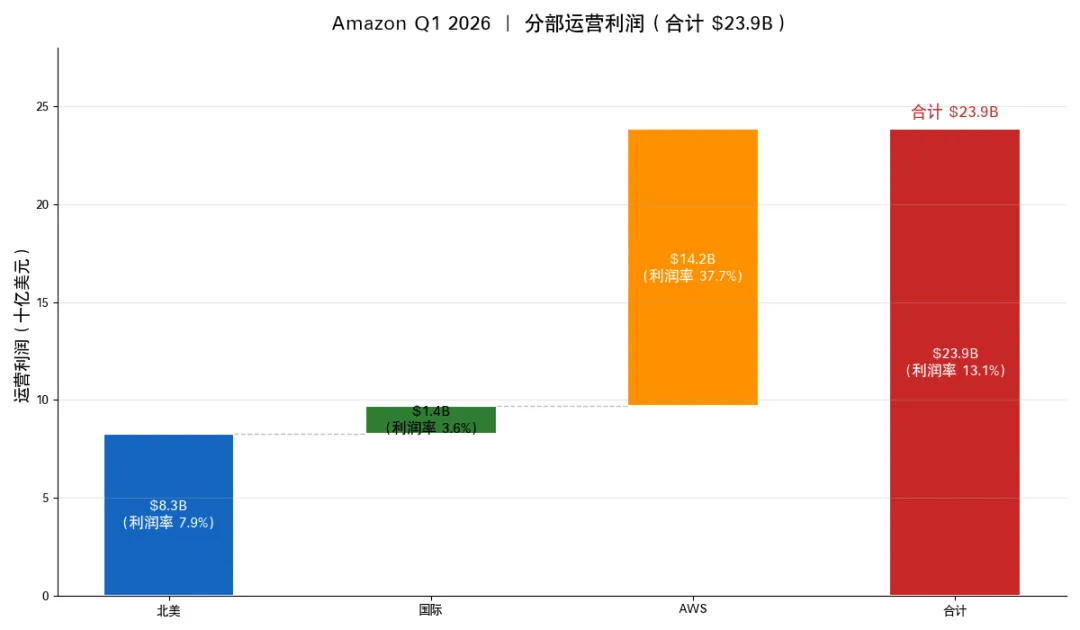

AWS是绝对的利润引擎,以37.7%的利润率贡献了141.6亿美元运营利润,占总运营利润的59%。北美分部收入1041.4亿美元同比增长12%,运营利润82.7亿美元同比增长42%,利润率7.9%。国际分部收入397.9亿美元同比增长19%(恒定汇率+11%),运营利润14.2亿美元同比增长40%,但利润率仅3.6%仍然薄弱。

3. 营收细分

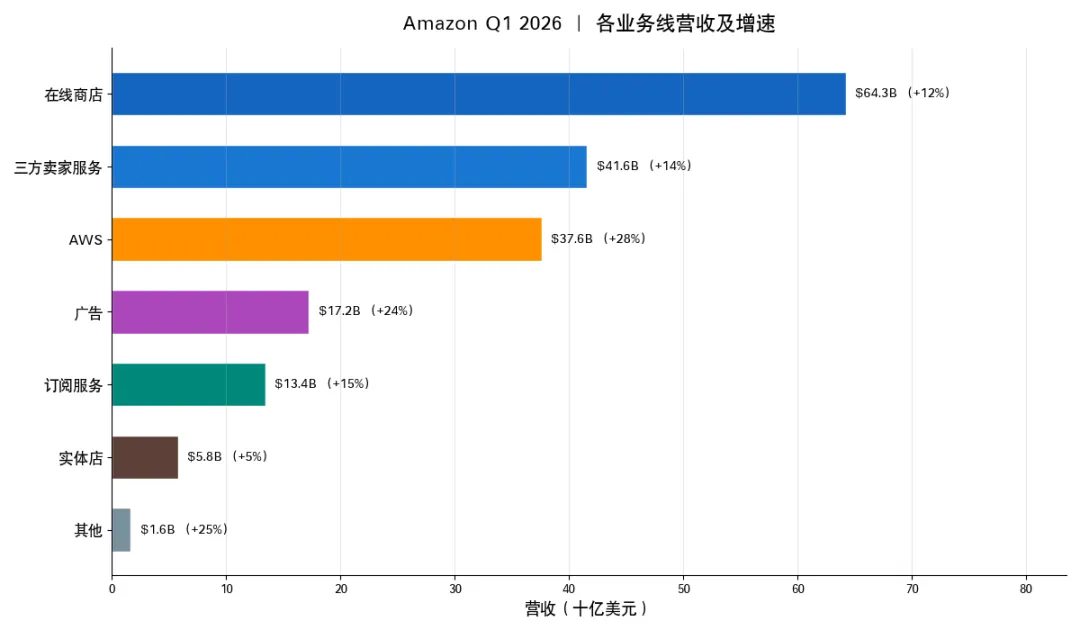

从营收细分来看,在线商店仍是最大收入来源(642.5亿美元,+12%),但增长最快的是AWS(+28%)、其他业务(+25%,含药房等新业务)、广告(+24%)。广告服务172.4亿美元超出分析师预期的168.7亿美元,恒定汇率增长22%,是Amazon增长最快且利润率最高的业务之一。

4. 成本结构

技术与基础设施支出295.7亿美元,同比暴增29%,是增长最快的成本科目——直接反映了AI基础设施的大规模投入。销售成本874.6亿美元(占收入48.2%),履约成本272.9亿美元,全球配送成本257.1亿美元同比增长14%。股权激励40.3亿美元同比增长9%。

5. 资产负债表要点(截至2026年3月31日)

长期债务从2025年12月的656.5亿美元激增至2026年3月的1190.7亿美元——3个月增加534.2亿美元,是Amazon史上最激进的一次资产负债表扩张。Q1新增长期借款534.4亿美元,反映了大规模发债为AI CapEx融资。总资产从8180亿美元增长至9166.3亿美元(+12%),物业设备净值从3570.3亿美元增至3974.6亿美元(+11%)。现金及等价物1018.2亿美元,有价证券412.7亿美元。员工总数157.5万人,仅增长1%——说明增长主要靠效率而非扩招。

图1:分部营收对比(Q1 2025 vs Q1 2026)

图2:Q1 2026各业务线营收及同比增速

二、CEO Andy Jassy准备发言

6. 开场:四大增长引擎全面加速

Andy Jassy在新闻稿声明中传递了一个明确的信号:Amazon各项业务正在全面加速。他直接罗列了四大增长引擎的最新成绩单:

AWS增长28%——15个季度以来最快增速,且是在极大基数上的加速(上季度24%到本季度28%)。

自研芯片业务年化收入run rate突破200亿美元,同比三位数增长,涵盖Graviton、Trainium和Nitro三大芯片系列。

广告TTM收入突破700亿美元,本季度增长24%至172.4亿美元。

商品配送单元增长15%——COVID封锁末期以来的最高水平。

将四个不同规模体量的业务放在一起强调,Jassy意在向市场传递"这不只是AWS的故事"——Amazon的AI变现已经多管齐下。

7. AWS:15个季度最快增长背后的客户矩阵

AWS在2000亿美元年化收入run rate附近仍能加速至28%增长,Jassy将其归因于企业客户正在大规模迁移AI工作负载。具体案例阵容极为豪华:

OpenAI合作:OpenAI承诺通过AWS基础设施消耗约2GW的Trainium算力来支持其前沿模型和高级工作负载,将于2027年开始上量。此前OpenAI已有380亿美元的AWS承诺,近期又扩展了1000亿美元,为期8年。Amazon计划对OpenAI投资500亿美元。

Anthropic合作:Anthropic将获得高达5GW的当前及未来一代Amazon Trainium芯片用于训练和运行其先进AI模型。Amazon对Anthropic的投资追加至250亿美元(在已有80亿美元基础上,总计330亿美元)。

Meta合作:Meta已经是Amazon Bedrock规模客户,双方签署协议部署数千万颗AWS Graviton核心来支持其CPU密集型工作负载,包括实时推理、代码生成和多步智能体工作流。

其他客户:NVIDIA、Uber(使用Graviton4优化打车匹配、使用Trainium3训练AI模型)、U.S. Bank、Fox Corporation、西南航空、美国陆军、Bloomberg、AT&T、Nokia等。

OpenAI和Anthropic——全球两大顶尖AI实验室——同时成为AWS大客户,这本身就是对Amazon AI基础设施能力的最强背书。

8. 自研芯片:200亿美元run rate的隐藏芯片公司

Jassy首次在季度财报中正式公布芯片业务的收入规模——年化200亿美元run rate,三位数同比增长。这个数字覆盖Graviton(通用CPU)、Trainium(AI训练/推理)、Nitro(虚拟化安全)三条产品线。如果独立上市,这将是一家三位数增长的200亿美元级芯片公司。

过去12个月,Amazon已部署超过210万颗AI芯片,其中超过一半是Trainium。同时宣布从2026年起将部署超过100万颗NVIDIA GPU,给客户提供最广泛的加速计算选择。

与Cerebras的合作尤为引人注目——Amazon计划通过Amazon Bedrock提供最快的AI推理速度,成为唯一提供此类解决方案的云服务商。

9. Amazon Bedrock与开发者生态

Q1 Bedrock处理的token数量超过了此前所有年份的总和。客户支出环比增长170%。这个数据点回答了"AI需求到底有多真实"这个核心问题——企业不只是在试用AI,他们在大规模投产。

产品里程碑方面进展密集:

模型生态:OpenAI GPT-5.4已在Bedrock上限量预览,GPT-5.5即将推出;Claude Mythos Preview(与Anthropic联合项目Project Glasswing的网络安全模型)已上线;Claude Opus 4.7在Bedrock上可用。

Agent能力:Amazon Bedrock Managed Agents(由OpenAI提供支持)预览版上线;Bedrock AgentCore推出Agent Registry、托管Agent Harness、Policy GA等新能力;AgentCore每10秒就部署一次Agent。

开发者工具:Kiro的开发者数量环比翻倍,企业客户使用量增长近10倍。

10. 消费者业务:配送速度刷新纪录

2026年至今已完成超过10亿件商品的当日或隔夜配送。WW paid units增长15%,COVID封锁末期以来最高。

Same-Day配送新增1小时和3小时选项,覆盖美国9万余种商品——1小时配送覆盖数百个城镇,3小时配送覆盖2000多个城镇。

Amazon Now(30分钟内超快配送)扩展至东京部分地区和巴西8个主要城市,总计覆盖9个国家数千万客户,计划继续在美国和全球扩展。

在宏观需求放缓的担忧声中,Amazon的核心零售业务反而在加速。15%的单元增长证明了飞轮效应——更快的配送速度带来更多的购买,带来更大的规模优势。

11. 广告业务:700亿美元级利润引擎

广告TTM收入突破700亿美元,Q1增长24%至172.4亿美元(恒定汇率+22%),超出分析师预期的168.7亿美元。几年前几乎没有人把Amazon当作广告公司,现在700亿美元TTM收入意味着它已经是全球第三大数字广告平台(仅次于Google和Meta),且增速24%远超对手。

新进展方面:

Rufus广告:在Amazon AI购物助手Rufus中推出Sponsored Products和Brand Prompts。近20%与Prompts互动的购物者会继续与品牌对话。

Netflix合作:广告主可利用Amazon Audiences在Netflix投放,使用Amazon的购物、流媒体和浏览信号数据。

Creative Agent(AI广告创意助手)扩展至加拿大、法国、德国、印度、意大利、西班牙和英国。

12. 内容与娱乐:Project Hail Mary成文化现象

Project Hail Mary(基于Andy Weir小说改编的电影)全球票房达约6.15亿美元,美国/加拿大首周末票房超8000万美元——近十年来第二部达到此成绩的非续集、非系列电影。Amazon Studios从"烧钱"叙事转向"能赚钱"叙事,对Prime Video订阅者获取和广告业务都有正面影响。

NBA SoFi Play-In锦标赛在Prime Video的独家直播平均吸引近280万美国观众,同比增长18%。

13. Amazon Leo卫星与连接

宣布计划收购Globalstar,为Amazon Leo增添直接对设备服务能力。Amazon Leo将为Apple iPhone和Apple Watch提供卫星服务。

新客户协议:

Delta Air Lines:2028年起在数百架飞机上提供免费高速Leo Wi-Fi。

Vodafone:将移动覆盖扩展至欧洲和非洲。

DP World Tour:每年42场职业高尔夫锦标赛提供卫星连接。

已完成第10次Leo卫星发射,在轨卫星超过250颗,未来一年计划20余次发射。Jassy在call上表示Amazon拥有"非常罕见且稀缺的全球频谱"用于直接对设备通信,"非常看好Globalstar并购带来的卫星技术能力"。CFO Brian Olsavsky表示卫星商业服务计划于2026年第三季度开始。

14. 医疗健康:Health AI成为杀手级应用

在Amazon美国App和网站上推出Health AI——由One Medical临床医生支持的24/7 AI健康助手。功能包括个性化健康洞察、即时通讯问诊、预约管理和处方管理。虚拟护理访问量同比增长近两倍,其中大部分现在通过Health AI完成。

Amazon Pharmacy同日配送计划年底前扩展至约4500个美国城镇,新增GLP-1产品(Novo Nordisk的Wegovy高剂量注射和Eli Lilly的Zepbound/Foundayo)。

15. Zoox自动驾驶

在Austin和Miami开始测试Zoox自动驾驶出租车,扩大San Francisco和Las Vegas的服务。与Uber达成协议,将Zoox接入Uber App(Las Vegas和Los Angeles)。累计行驶近200万英里,载客35万+。

16. Alexa+与设备

Alexa+扩展至墨西哥、英国、意大利和西班牙,新增Personality Styles定制和Send to Alexa功能(从Kindle Scribe分享笔记到Alexa)。

17. 展望:Jassy的AI信念宣言

Jassy以强烈的信念总结:"We're in the middle of some of the biggest inflections of our lifetime, we're well positioned to lead, and I'm very optimistic about what's ahead for our customers and Amazon."

在call上,Jassy进一步阐述AI是"一个非常罕见的机会",Amazon计划"积极投资"。面对自由现金流从259亿美元骤降至12.3亿美元、长期债务3个月翻倍的质疑,Jassy选择了加倍下注而非收缩。这是Amazon的经典打法——用短期利润换长期垄断地位。

图3:Q1 2026分部运营利润瀑布图

图4:AWS营收与增速趋势(近6个季度)

三、CFO Brian Olsavsky财务要点

18. 收入超指引上限

总营收1815.2亿美元,不仅超出华尔街预期的1773亿美元(超4.2%),更大幅超过公司自身指引区间1735-1785亿美元的上限。汇率贡献29亿美元顺风。这意味着即使剔除汇率因素,实际业务表现仍然远超管理层自己的预期。

19. 运营利润暴力超指引

运营利润238.5亿美元,远超指引区间165-215亿美元的上限23.5亿美元。运营利润率13.1%,连续多个季度扩张,从Q1 2025的11.8%跃升130个基点。

分部利润表现:北美运营利润82.7亿美元(+42%),利润率7.9%(Q4 2025为9.0%的季节性高点后回落,但同比改善160bps)。国际运营利润14.2亿美元(+40%),利润率3.6%。AWS运营利润141.6亿美元(+23%),利润率37.7%(上季35.0%到本季37.7%,改善270bps)。

20. 净利润中的Anthropic因素

净利润302.6亿美元中包含高达168亿美元的Anthropic投资浮盈(税前,计入"其他收入")。这是未实现收益,反映了Amazon持有的Anthropic权益在估值重估中的增值。剔除这一非经常性项目后,"核心"净利润约134亿-160亿美元,仍是大幅增长。随着Amazon对Anthropic投资追加至330亿美元(80+250亿美元),未来季度这一项目的波动将加大。

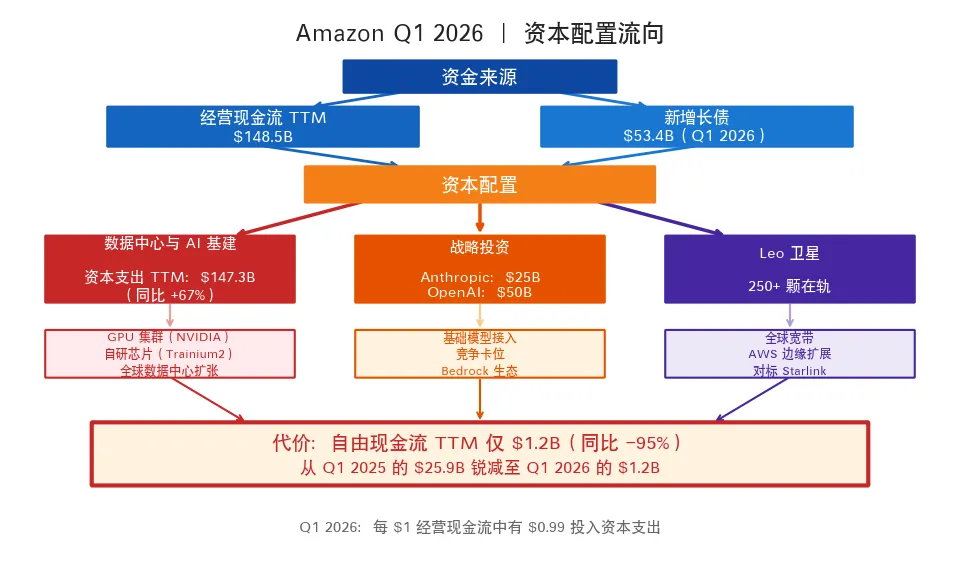

21. CapEx:2000亿美元军备竞赛

Q1物业设备购置442亿美元,同比增长77%(去年同期250.2亿美元)。TTM CapEx达1473亿美元,同比暴增67%。管理层此前已承诺2026年全年CapEx约2000亿美元。

这些投资几乎全部用于扩建数据中心和AI基础设施以满足爆发式需求。2000亿美元是什么概念?这超过了绝大多数国家的年度军费预算,超过了整个半导体行业一年的资本开支总和。这是"all-in AI"的最明确宣言。

22. 自由现金流的"AI代价"

TTM自由现金流仅12.3亿美元,较一年前的259亿美元骤降95%。直接原因是CapEx同比增加593亿美元。这是市场最大的担忧点——Amazon正在用未来的现金流换今天的AI基础设施卡位。经营现金流本身仍然强劲(TTM 1485.3亿美元,+30%),但被巨额资本支出几乎完全吞噬。

23. 资产负债表大扩张

长期债务从2025年12月的656.5亿美元激增至2026年3月的1190.7亿美元——3个月增加534.2亿美元。Q1新增长期借款534.4亿美元,反映了大规模发债为AI CapEx融资。Amazon选择在低利率窗口大规模发债,而非完全依赖经营现金流。总资产从8180亿美元增长至9166.3亿美元(+12%),物业设备净值从3570.3亿美元增至3974.6亿美元(+11%)。

24. Q2 2026指引

Q2指引营收1940-1990亿美元(同比+16%~19%),中点1965亿美元大幅超出分析师预期的1889亿美元(超4%)。运营利润指引200-240亿美元。Q2指引假设Prime Day在Q2举行(去年在Q3),这为收入线贡献了增量利好。汇率影响约10bps不利。

图5:资本支出与自由现金流剪刀差(TTM,近6个季度)

四、分析师Q&A

说明:完整Q&A transcript尚未公开发布(call于4月29日17:30刚结束)。以下Q&A基于CNBC、Sherwood News、247WallSt、Yahoo Finance等媒体在call期间和之后的报道引述整理。

分析师提问一:AWS增长可持续性与芯片产能

Q1:AWS增长28%是否可持续?Trainium3产能规划?

这是市场最关注的问题。AWS从Q4 2025的24%加速至28%,是15个季度以来最快增速。分析师想知道这是一次性加速还是新常态。

Andy Jassy(CEO):根据Jassy此前在2025年度股东信中首次披露的数据,AWS的AI收入run rate在Q1已超过150亿美元。Trainium2已全部订出,Trainium3计划2026年中投产。OpenAI的2GW Trainium承诺和Anthropic的5GW承诺提供了多年能见度。AWS的增长不是靠一两个大客户,而是全行业AI工作负载迁移的结构性趋势。

分析师提问二:CapEx回报与自由现金流

Q2:2000亿美元CapEx的ROI何时显现?自由现金流何时恢复?

Andy Jassy(CEO):AI是"一个非常罕见的机会",Amazon计划"积极投资"。TTM自由现金流从259亿美元暴跌至12.3亿美元,是投资者最大的焦虑来源。Jassy的回答表明他选择了激进押注——用短期现金流换长期基础设施卡位。Bedrock token处理量超过此前所有年份总和、客户支出环比增长170%,是最有力的需求信号。当需求以这个速度增长时,不投资才是真正的风险。

分析师提问三:关税对零售的影响

Q3:关税对零售利润率和消费需求的影响?

Andy Jassy(CEO):Q2指引前瞻声明中明确提到了"tariff and trade policies"作为风险因素,但指引本身($194-199B)大幅超出预期($188.9B),说明管理层短期内未看到关税对需求的实质冲击。Amazon作为全球最大的电商平台之一,中美关税政策变化直接影响商品成本和消费者需求,但其规模优势和多元化供应链提供了一定缓冲。

分析师提问四:广告增长轨迹

Q4:广告业务超过700亿美元TTM后的增长轨迹?

Andy Jassy(CEO):Q1广告收入172.4亿美元,同比+24%,恒定汇率+22%。多个新产品提供了清晰的增长路径:Rufus广告让AI购物助手成为新的广告载体,Netflix合作将Amazon的精准受众数据延伸到流媒体,Creative Agent的国际扩张打开海外市场。广告是Amazon利润率最高的业务之一,未来几年有望成为与AWS并列的第二大利润支柱。

分析师提问五:Leo卫星商业化时间表

Q5:Amazon Leo卫星的商业化时间表和成本影响?

Brian Olsavsky(CFO):卫星互联网商业服务计划于2026年第三季度开始。

Andy Jassy(CEO):Amazon拥有"非常罕见且稀缺的全球频谱"用于直接对设备通信。Globalstar收购和Delta Airlines合作是最新进展。如果执行到位,这是AWS之后的下一个平台级业务——覆盖航空Wi-Fi、海事通信、农村覆盖等多个场景。

分析师提问六:Anthropic投资浮盈

Q6:Anthropic投资浮盈168亿美元的可持续性和会计处理?

Brian Olsavsky(CFO):Q1净利润中168亿美元来自Anthropic估值提升。这是未实现收益,反映了Amazon持有的Anthropic权益在估值重估中的增值。随着Amazon对Anthropic投资追加至330亿美元(80+250亿美元),未来季度这一项目的波动将加大。投资者需将其视为非经常性项目,关注剔除后的核心盈利能力。

分析师提问七:债务激增的融资策略

Q7:长期债务3个月增加534亿美元——融资策略是什么?

Brian Olsavsky(CFO):长期债务从656.5亿美元跃升至1190.7亿美元,Q1新增长期借款534.4亿美元。这是为2000亿美元年度CapEx计划融资的直接体现。Amazon选择在低利率窗口大规模发债,而非完全依赖经营现金流。虽然Amazon的现金生成能力强劲(TTM OCF 1485亿美元),但这种规模的CapEx需要多元化融资渠道。投资者需判断:这是AI军备竞赛中的明智杠杆,还是过度扩张的风险信号?

五、风险与逆风

25. 自由现金流枯竭

TTM FCF仅12.3亿美元(-95% YoY),在CapEx维持2000亿美元+水平期间,自由现金流将持续承压。管理层立场是"投资期"——但市场耐心是有限的。如果AI需求增长未能持续证明这一投资规模的合理性,估值压力将迅速上升。

26. CapEx回报的不确定性

2000亿美元的年度CapEx是史无前例的。Jassy说AI是"一生中最大的拐点",但如果AI需求增速放缓或技术迭代淘汰现有基础设施,沉没成本将是天文数字。数据中心的使用寿命通常为15-20年,但AI硬件迭代速度远快于传统服务器。

27. 关税与贸易政策

前瞻声明明确列入"tariff and trade policies"作为风险因素。Amazon作为全球最大的电商平台之一,中美关税政策变化直接影响商品成本和消费者需求。虽然Q2指引暗示短期冲击有限,但下半年的不确定性仍然存在。

28. Anthropic投资波动

168亿美元浮盈意味着净利润对Anthropic估值高度敏感。如果AI估值泡沫回调,这一项可能逆转为亏损。随着投资追加至330亿美元,波动幅度将进一步放大。

29. 国际业务利润率薄弱

国际运营利润率仅3.6%,远低于北美的7.9%和AWS的37.7%。虽然同比改善明显(+40%运营利润增长),但绝对利润率仍然薄弱,表明国际市场的竞争烈度和运营效率仍有很大改善空间。

30. 债务快速膨胀

长期债务3个月增加534亿美元至1190.7亿美元。虽然Amazon的现金生成能力强劲(TTM OCF 1485亿美元),但债务扩张速度值得监控。如果利率环境变化或经营现金流增长放缓,偿债压力将显著上升。

六、投资者最该关注的9个信号

31. AWS加速至28%是真正的拐点信号

不是小基数效应,是375.9亿美元季度收入(年化1500亿美元+)的加速,Bedrock token量超过历史总和,客户支出环比暴增170%。OpenAI和Anthropic这两个全球顶尖AI实验室同时成为大客户,证明了AWS在AI基础设施领域的核心地位。

32. 自研芯片200亿美元run rate是隐藏的"芯片公司"

如果独立上市,这将是一家三位数增长的200亿美元级芯片公司。OpenAI的2GW Trainium承诺和Anthropic的5GW承诺提供了多年能见度。Graviton在通用计算中替代x86,Trainium在AI训练/推理中挑战NVIDIA,Nitro提供安全虚拟化。三条线都在快速放量。

33. 广告700亿美元TTM成为第三利润支柱

增速24%,利润率极高(归入北美/国际运营利润中),Netflix合作和Rufus广告打开新变现空间。Amazon已经是全球第三大数字广告平台,仅次于Google和Meta。

34. CapEx 2000亿美元是"all-in AI"的明确宣言

Q1单季CapEx 442亿美元,全年2000亿美元的承诺没有动摇。长期债务翻倍是为此融资。投资者需要在"AI需求爆发式增长"和"天文数字的沉没成本风险"之间做出判断。

35. Q2指引大超预期暗示需求强劲

收入指引中点196.5亿美元,比共识高4%。且假设Prime Day在Q2(去年在Q3),提供额外利好。在宏观不确定性加剧的背景下,这个指引传递了极强的信心。

36. Anthropic浮盈168亿美元让EPS"失真"

剔除后核心EPS约1.3-1.5美元,仍然强劲但需要正确归因。随着对Anthropic投资追加至330亿美元,未来这一非经常性项目的波动将更大。

37. 长期债务3个月翻倍至1190.7亿美元

这是Amazon史上最激进的一次资产负债表扩张。投资者需判断:是AI军备竞赛中的明智杠杆,还是过度扩张的风险信号?

38. Project Hail Mary 6.15亿美元票房证明内容投资回报

Amazon Studios从"烧钱"叙事转向"能赚钱"叙事,对Prime Video订阅者获取和广告业务都有正面影响。近十年来第二部达到此成绩的非续集、非系列电影。

39. Amazon Leo + Globalstar = 卫星互联网新玩家

计划Q3商业化,Delta Airlines等大客户签约。如果执行到位,这是AWS之后的下一个平台级业务。Amazon拥有稀缺的全球频谱资源,具备长期竞争优势。

图6:Amazon业务架构总览

图7:资本配置流向图

七、金句摘录

"We're in the middle of some of the biggest inflections of our lifetime, we're well positioned to lead, and I'm very optimistic about what's ahead for our customers and Amazon."

我们正处于一生中最重大的拐点之中,我们具备引领的优势,我对Amazon和我们客户的未来非常乐观。——Andy Jassy, CEO

点评:这是Jassy为2000亿美元CapEx正名的核心叙事。"一生中最大的拐点"不是客套话——从AWS的28%加速增长到芯片业务200亿美元run rate,数据确实在支撑这个判断。

"AWS is growing 28% (our fastest growth in 15 quarters) on a very large base."

AWS增长28%(15个季度以来最快),在一个非常大的基数上。——Andy Jassy, CEO

点评:375.9亿美元的季度收入还能加速增长,这才是最让市场震惊的。这意味着AI不只是增量——它正在重新加速整个云计算市场。

"Our chips business topped a $20 billion revenue run rate (growing triple digits year-over-year)."

我们的芯片业务突破了200亿美元年化收入运转率(同比三位数增长)。——Andy Jassy, CEO

点评:Amazon悄悄建成了一家200亿美元级的芯片公司。Graviton在通用计算中替代x86,Trainium在AI训练/推理中挑战NVIDIA,Nitro提供安全虚拟化。三条线都在快速放量。

"Advertising grew to over $70 billion in TTM revenue."

广告TTM收入超过700亿美元。——Andy Jassy, CEO

点评:几年前几乎没有人把Amazon当作广告公司。现在700亿美元TTM收入意味着它已经是全球第三大数字广告平台(仅次于Google和Meta),且增速24%远超对手。

"Unit growth in our Stores reached 15% (the highest since the tail end of covid lockdowns)."

商店单元增长达到15%(COVID封锁末期以来最高)。——Andy Jassy, CEO

点评:在宏观需求放缓的担忧声中,Amazon的核心零售业务反而在加速。15%的单元增长证明了飞轮效应——更快的配送速度带来更多的购买,带来更大的规模优势。

"Processed more tokens on Bedrock in the first quarter than all prior years combined."

Bedrock在Q1处理的token数量超过了此前所有年份的总和。——Amazon新闻稿

点评:这个数据点回答了"AI需求到底有多真实"这个核心问题。Bedrock客户支出环比170%增长,说明企业不只是在试用AI——他们在大规模投产。

AI is "a very unusual opportunity" and Amazon plans to "invest aggressively."

AI是"一个非常罕见的机会",Amazon计划"积极投资"。——Andy Jassy, CEO(据媒体报道)

点评:面对自由现金流从259亿美元骤降至12.3亿美元、长期债务3个月翻倍的质疑,Jassy选择了加倍下注而非收缩。这是Amazon的经典打法——用短期利润换长期垄断地位。

总结

Amazon Q1 2026是一份"全面加速+激进下注"的财报:总营收1815.2亿美元同比增长17%,运营利润238.5亿美元同比增长30%,EPS 2.78美元同比增长75%——三项核心指标全部大幅超出华尔街预期和公司自身指引。AWS加速至28%(15个季度最快),自研芯片200亿美元run rate(三位数增长),广告突破700亿TTM(+24%),配送单元增长15%(疫情后最高)——四大引擎同时点火。但硬币的另一面同样醒目:CapEx单季442亿美元(全年承诺2000亿),TTM自由现金流从259亿暴跌至12.3亿(-95%),长期债务3个月翻倍至1190.7亿。Jassy的核心叙事很清晰——AI是"一生中最重大的拐点",Amazon选择all-in而非观望。Q2指引中点196.5亿美元再度大超预期(+4%),传递了极强的需求信心。投资者最值得追踪的三个信号:AWS能否维持28%+增长(Bedrock token量和客户支出是领先指标)、2000亿CapEx的ROI何时在自由现金流中显现、Anthropic估值波动对季度EPS的干扰程度。

本文内容整理自Amazon官方新闻稿及多家财经媒体call报道(CNBC、Sherwood News、247WallSt、Yahoo Finance等),仅供学习交流,可能存在翻译偏差或遗漏。内容仅供参考,不构成任何投资建议。

找到课代表

如果你觉得课代表的内容对你有价值,欢迎加我微信。

微信号:AIweilaikedaibiao

请备注:公司+从事领域

点击下方关注公众号,设个星标

才能及时接收最新推送