今天晚上,乳业龙头大哥伊利股份,发布了2025年财报及2026年一季度报,在此之前,由于伊利股价阴跌缓慢下降,市场上又出现了诸多鬼故事,杀退了一批投资人。随着伊利财报一出,彻底击碎了哪些市场鬼故事,年报符合我的预期,一季度报大大超出我的预期,尤其是一季度的净利润远远高出我预估值的上限。接下来的内容开始对财报进行分析

一、2025年年报

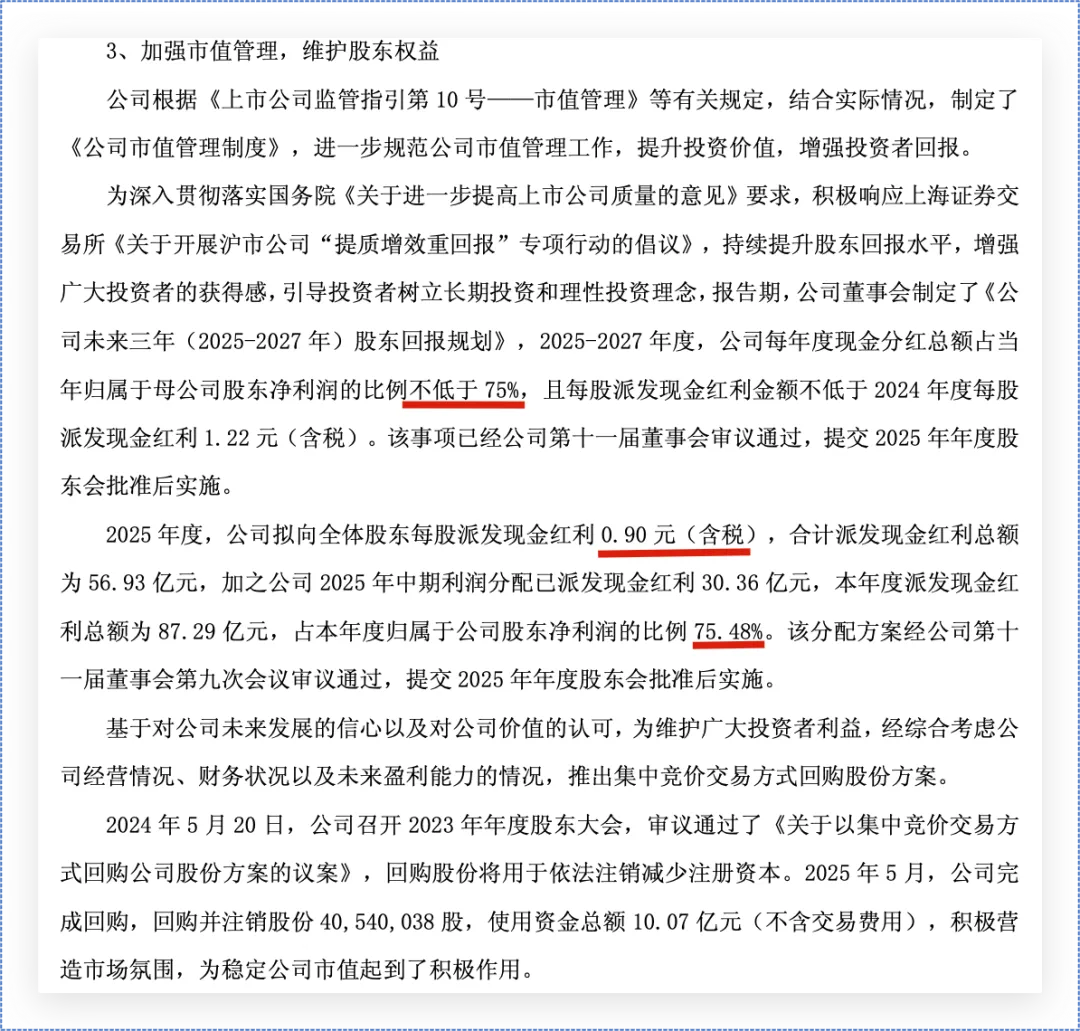

1、2025年分红

对于长期持有伊利股份的投资者来说,分红是第一关注要事。

2025年每股分红1.38元,按今天收盘价计算,股息率5.2%,分红率75.48%,对应市盈率14.5,未来又能保持合理增长,显然当前的价格非常诱人,有闲钱会继续买入持有。伊利分红非常慷慨,对股东非常友好,兑现承诺,说到做到,如下图。

2、关键数据

2025年核心运营数据

伊利收入1156亿,同比1153.93亿,增长0.21%

净利润115.6亿,同比84.5亿,增长36.82%

股东权益546亿,同比531亿,增长2.78%

ROE 20.87%,同比15.81%,增加5.06个百分点

备注:净利润大幅增长,源于去年澳优减值,净利润基数低

分行业

液体乳及乳制品制造业收入1130亿,同比减少0.34%;毛利率34.93%,同比增加0.83个百分点

其它收入15.3亿,同比增加112.26%;毛利率1.78%,减少21.77个百分点

分产品

液体乳收入704亿,同比减少6.11%;毛利率31.43%,同比增加0.45个百分点

奶粉及奶制品收入327亿,同比增加10.42%;毛利率41.58%,同比增0.56个百分点

冷饮产品98.22亿,同比增加12.63%;毛利率37.89%,同比增加0.47个百分点

分销售模式

经销收入1103亿元,同比减少0.44%;毛利率34.71%,增加0.63个百分点

直营收入42.36亿元,同比增加27.43%;毛利率28.91%,同比减少3.55个百分点

3、总体印象

2025年伊利取得经营业绩来之不易,首先要对管理层表示赞赏。在市场弱复苏态势下,公司管理层经营规划有方,全体伊利员工努力工作,这些是成熟稳重伟大企业的特征,再次感谢伊利全体员工,感谢所有支持伊利支持的人士。

伊利经营增长归纳为三类:增加销量、控制费用、调产品结构。2025年伊利增长,首先,依赖调整产品结构,在液体奶全年销量减少的情况下,通过增加奶粉、冷饮产品的销量,维持营收稳定,净利润稳定增长。其次,乳业竞争态势趋缓,行业老大老二依经营利润导向,保持合理促销。最后,减值变少,2025年生鲜乳收购价维持在底部徘徊,同时伊利推出多种深加工乳产品,富余鲜奶变少了,自然喷粉减值也少了。通过以上三点,伊利有效控制了支出,增加高毛率的产品销量,带动整体毛利率稳步上升,最近5年伊利毛利率都在提升。

伊利在乳业多个细分领域,稳居行业第一。据2025年尼尔森监测数据显示,液体乳整体市场份额稳居第一,婴幼儿奶粉市场份额18.3%,提升1个百分点,细分市场份额第一,成人粉市场份额25%,提升1个百分点,稳居市场第一,冷饮业务市场份额第一,连续31年保持龙头地位。

乳业目前处于筑底回升的趋势,属于弱周期的生意、产品能被快速消费掉,市场没有库存,价盘稳定,行业经营变量向好。

二、2026年一季度财报

2026年一季度收入348亿,同比增长5.5%,利润53.94亿,同比增长10.68%。

在上周,我对伊利一季度报进行预测,结果看营收预测命中下限,而净利润超越我的乐观估计值。一季度伊利经营的传统旺季,有春节因素存在,销售情况通常比较好。在一季度里,三大业务板块实现增长,带动整体营收增长5.5%,毛利率提升至38.5%,环比提升0.7个百分点。一季度生鲜乳价格稳定,也没有减值,实现了利润增长快于收入,取得了良好的开门红。

三、伊利估值

按今天收盘价计算,伊利市值1680亿,静态PE是14.5,动态PE是13,股息5.2%,未来几年乳业处在回升通道上,又有优厚的分红保底,还要啥自行车呢!安心持有,股价不涨吃股息,股价涨了赚估值回归的钱,无惧涨跌,拿着就是了。

如果您觉得本文有所收获,欢迎关注、点赞、留言,也可转发给身边需要的朋友。