口子窖2026年第一季财报纵横分析-20260429

口子窖2026年第一季财报纵横分析

第1章概述

1.1摘要

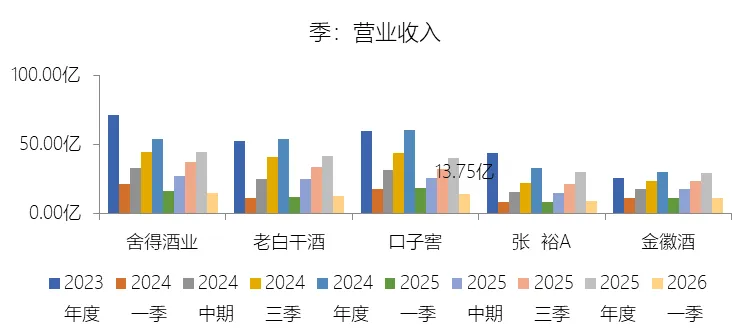

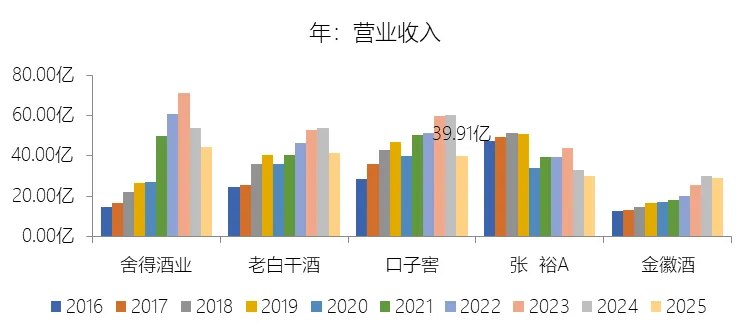

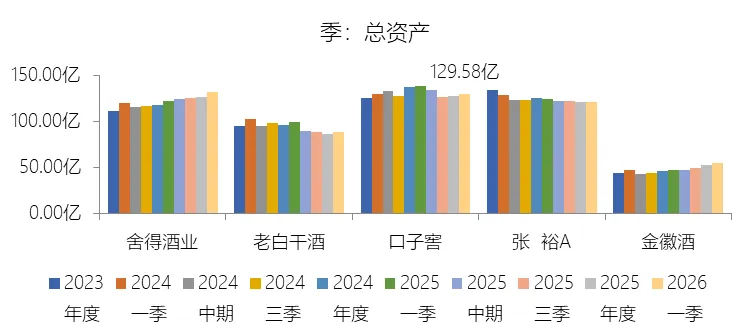

2026年第一季度,口子窖营业收入为13.75亿元,同比减少24.02%,主要由于宏观经济下行、白酒行业消费疲软及渠道高库存导致高档产品销量大幅减少。净利润为3.29亿元,同比减少46.16%,净利率降至23.90%,同比下降9.82个百分点。利润降幅远超营收降幅,原因在于公司的管理费用与销售费用存在较强刚性,未能与营收同步收缩。从长期趋势看,公司2016至2025年营收年复合增长率仅为3.89%,低于酿酒行业均值逾3个百分点,净利率亦长期受成本抬升和费用投入加剧的双重挤压而持续下行。报告期内,营业成本率升至32.39%,同比上升约8.6个百分点,十年平均成本率高于行业均值4.27个百分点,反映出公司偏重"纯粮固态发酵"工艺所带来的较高生产成本结构和大规模产能扩建带来的的巨额折旧压力。销售费用率为14.80%,管理费用率为6.53%,分别较上年同期有所上升,尤其在收入大幅萎缩的背景下,显示出费用的刚性特征。研发费用率有所提升,达0.73%,体现公司对技术创新的持续关注,但绝对金额仍较小。税金及附加占营收比重约为15.38%,长期高于行业均值,反映白酒行业的高税负特征。截至2026年一季度末,口子窖总资产为129.58亿元,较年初小幅增长1.92%。公司资产结构呈典型重资产特征:存货占总资产比重高达50.02%,十年平均占比为34.80%,远高于行业均值14.44个百分点,主要为大量储存的基酒;固定资产占比25.88%;在建工程占比6.19%,印证公司仍在延续产能储备战略。货币资金降至4.74亿元,较年初大幅下降约48%,流动性偏紧。公司负债率处于历史低位,仅为17.19%,无任何有息借款,财务结构极为稳健。未分配利润占总资产比重达68.82%,自我积累能力突出。2026年第一季度,经营活动产生的现金流量净额为-1.35亿元,销售商品收到现金仅相当于营收的62.79%,显示回款节奏明显滞后于收入确认。这与合同负债(预收款)的季末余额大幅萎缩相呼应,反映出渠道蓄水功能的减弱。投资活动净流出为-3.04亿元,较上年同期大幅收窄,资本开支趋于保守。历史上公司大量以定期存款等形式进行短期理财,导致"收回投资收到的现金"及"投资支付的现金"规模较大,为其现金流表分析的特殊之处。截至2026年一季度末,口子窖总市值约147.74亿元,较年初下降约17.8%。由于利润下滑幅度大于市值跌幅,TTM市盈率被动推升至约37.7倍,显著高于公司2016至2025年间20.9倍的历史平均水平,亦大幅超越历史波动区间。这并非市场对公司的追捧,而是业绩恶化导致的被动估值膨胀,估值风险已有所积聚。不过,报告也指出,公司长期大量储存优质基酒、白酒储酒不减值、无有息负债,一旦行业回暖,具备较强的业绩弹性和估值修复潜力。主要风险

报告认为,公司未来面临的核心风险包括:白酒行业市场份额向名优品牌加速集中、公司省外全国化布局滞后、高档产品销量持续承压、原材料及包装成本上涨、行业政策收紧(包括可能的消费税调整)、食品安全与生产安全隐患,以及当前基本面恶化下的估值风险。1.2优劣

第一,资产结构稳健、财务风险极低。公司长期负债率明显低于行业平均水平,且基本无有息负债,财务费用持续为负,说明资金成本低、抗风险能力强。在行业波动周期中,这种保守而健康的资本结构是重要安全垫。第二,存货(基酒)储备充足,具备周期反转弹性。公司长期大规模扩产,存货占比高于行业,而白酒存货具备“越陈越值钱”的属性,不存在减值风险,一旦行业回暖,可通过放量或促销快速转化为收入与利润。第三,应收账款极少,商业模式质量较高。公司销售回款质量好,信用减值损失极低,说明渠道管理较为稳健,账款风险小,有利于利润质量稳定。第四,分红能力较强且历史分红比例较高。公司长期分红率在行业中处于较高水平,体现出现金回馈股东的能力与意愿,具备一定“类现金牛”属性。第五,区域市场基础深厚,在安徽具备强品牌认知。公司在大本营市场具有较高市场份额与品牌基础,在区域竞争中具备护城河,这在白酒行业尤为重要。第六,兼香型差异化定位,有一定产品特色。与浓香、酱香主流路线相比,兼香型具备差异化,有助于在细分市场建立辨识度,避免完全正面竞争。第七,管理费用率相对可控。虽然整体费用偏高,但管理费用率略低于行业均值,说明内部管理效率并非全面落后,仍具一定优化空间。第八,资产规模长期增长较快,具备产能基础。过去十年公司总资产复合增长率高于行业,产能布局已基本完成,为未来放量提供基础。第九,研发投入持续提升,具备产品升级潜力。虽然绝对金额不高,但研发费用率呈上升趋势,说明公司在尝试产品创新与品质提升。第十,在行业复苏阶段具备较强业绩弹性。由于前期产能、库存、渠道基础已具备,一旦需求回暖,公司具备通过价格或销量快速恢复盈利的能力,属于“弹性型白酒企业”。第一,收入增长长期乏力且趋势下行。公司过去多年收入复合增速明显低于行业,且2026年一季度收入同比下降24%,增长动能明显不足。第二,净利润大幅波动且近期明显下滑。2026年一季度净利润同比下降46%,盈利稳定性较差,抗周期能力偏弱。第三,成本结构劣势明显,毛利率低于行业。公司营业成本率长期高于行业约4个百分点,意味着产品溢价能力和规模效率不足。第四,销售费用率偏高且持续上升。为维持市场,公司需要投入更高销售费用,侵蚀利润空间,反映品牌力和渠道竞争力不足。第五,税金及附加占比偏高。税负高于行业均值,进一步压缩利润空间,整体盈利质量弱于头部酒企。第六,净利率长期低于行业且持续下降。公司平均净利率比行业低近6个百分点,且呈下降趋势,反映综合竞争力不足。第七,区域依赖严重,全国化能力不足。公司收入高度依赖安徽市场,省外扩张仍处初期阶段,在全国名酒竞争中处于劣势。第八,现金流获取能力偏弱。经营现金流与收入比例低于行业约15个百分点,说明利润转化为现金的能力较弱。第九,资产周转效率偏低。总资产周转率低于行业,说明资产使用效率不高,大量产能与库存尚未充分转化为收入。第十,估值与基本面出现背离,存在明显风险。当前市盈率处于历史高位,但业绩却在下滑,属于“被动高估值”,若业绩无法修复,估值回归压力较大。总体来看,口子窖是一家典型的“强资产+弱增长”的区域型白酒企业:其优势在于财务稳健、库存充足、分红良好,具备周期反弹潜力;但核心问题在于增长停滞、盈利能力下滑以及全国化不足。在行业进入存量竞争阶段后,这些劣势被持续放大,决定了公司长期估值和成长空间受到明显约束。第2章利润表

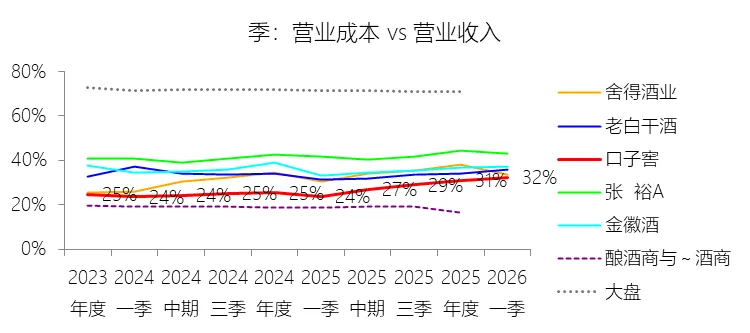

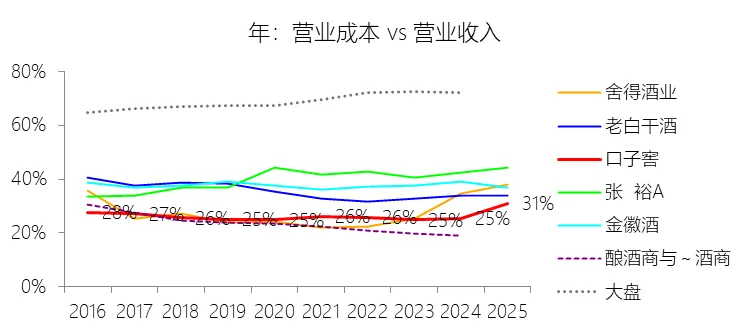

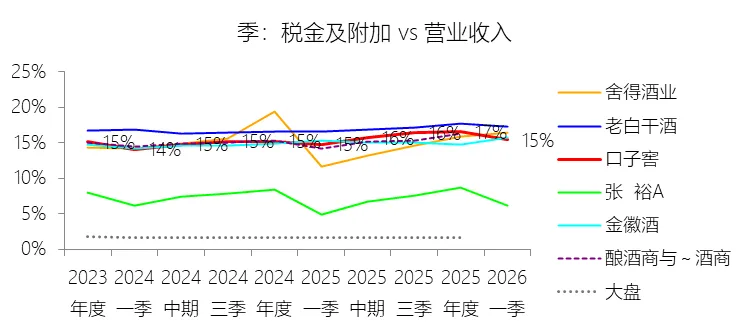

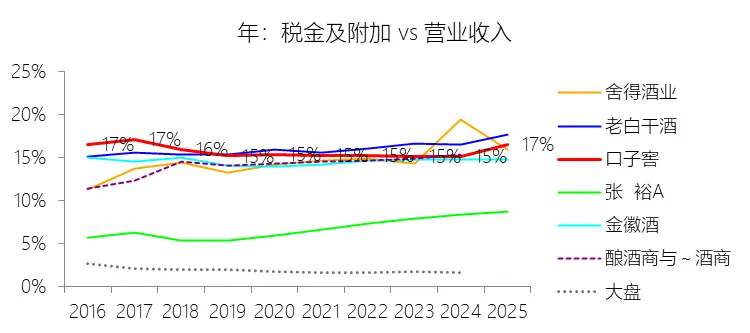

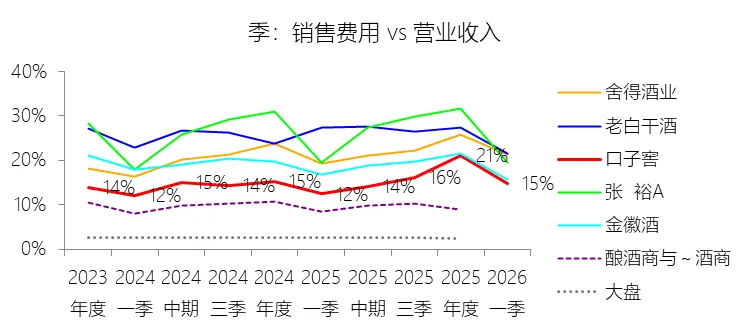

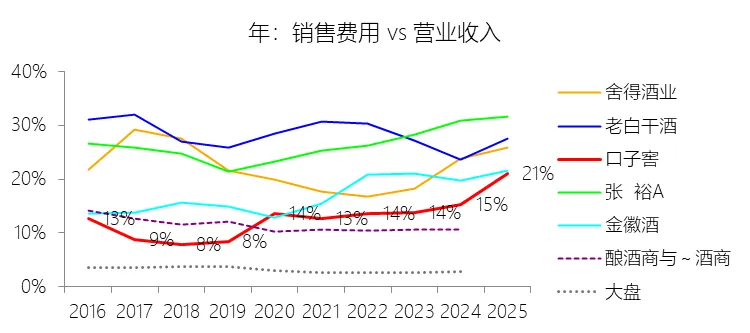

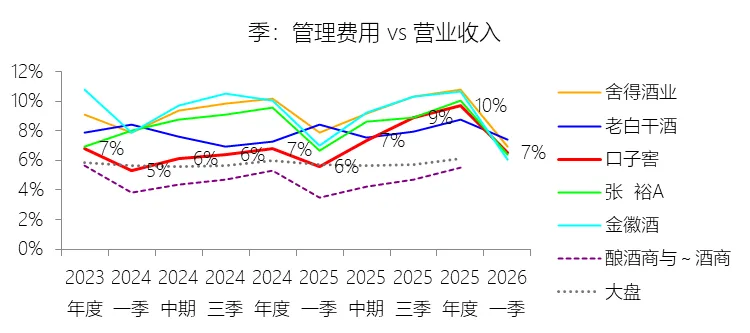

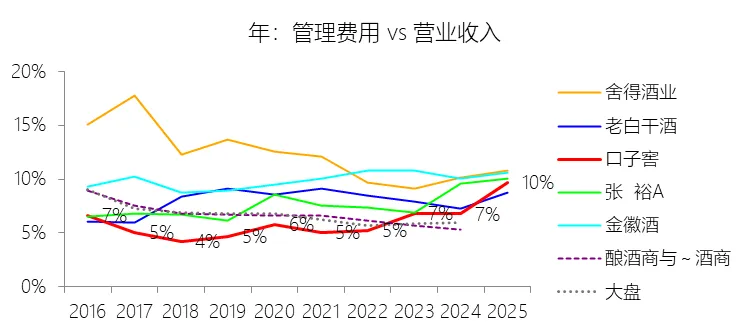

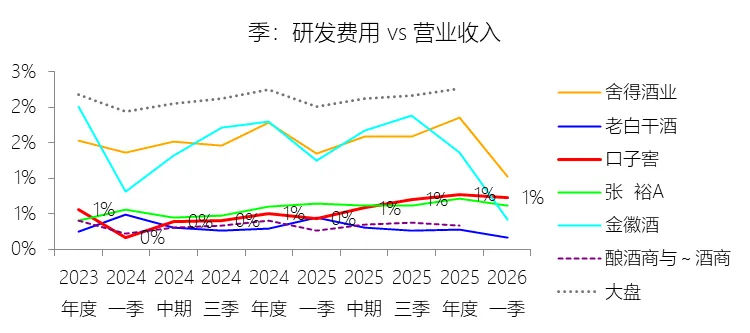

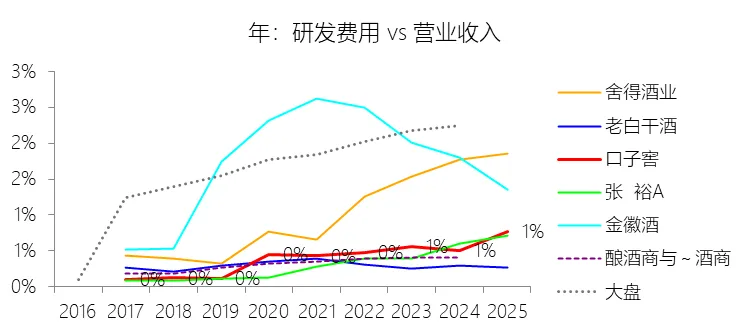

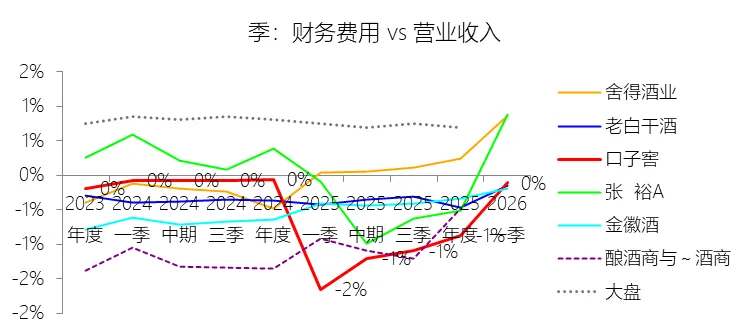

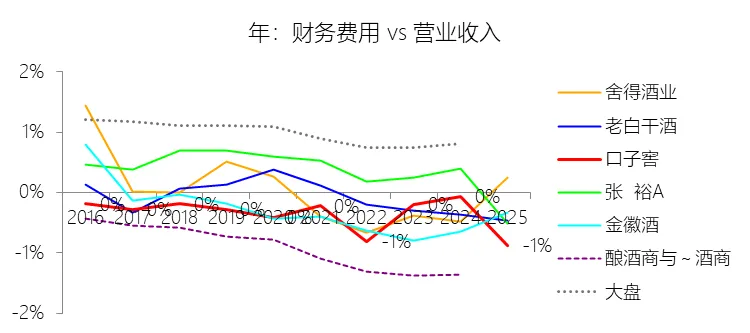

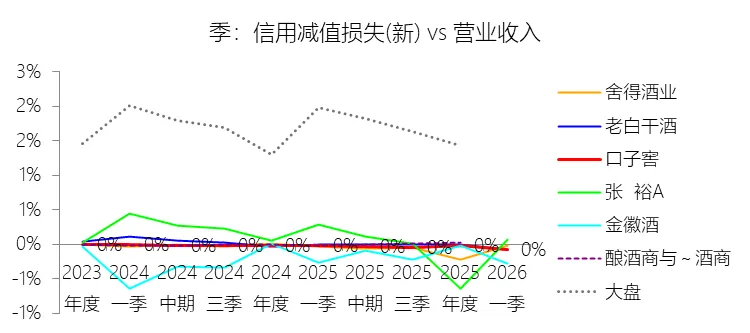

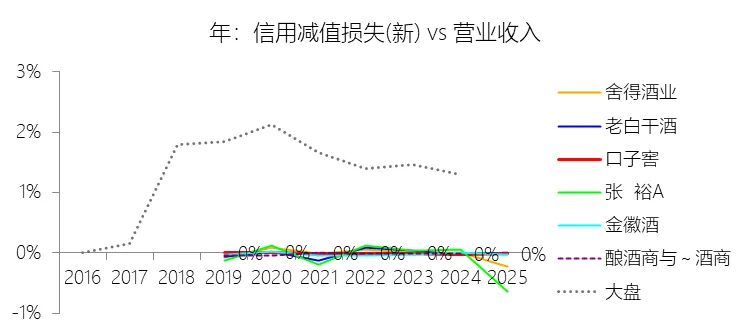

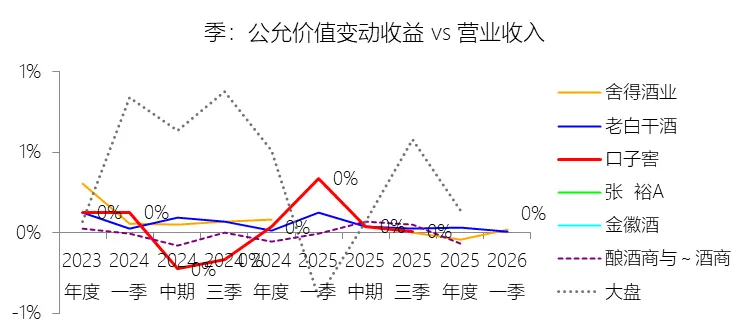

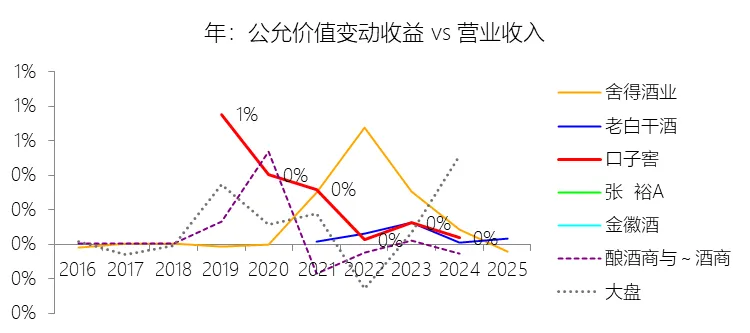

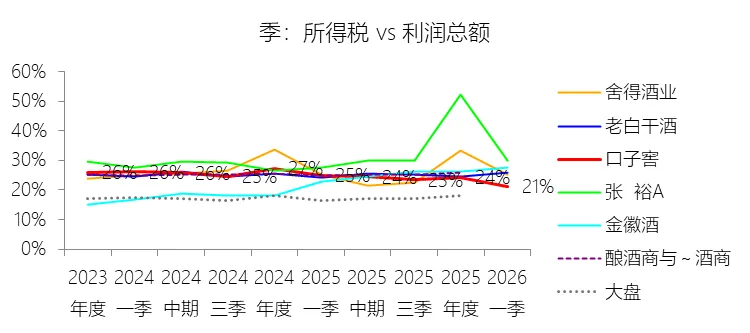

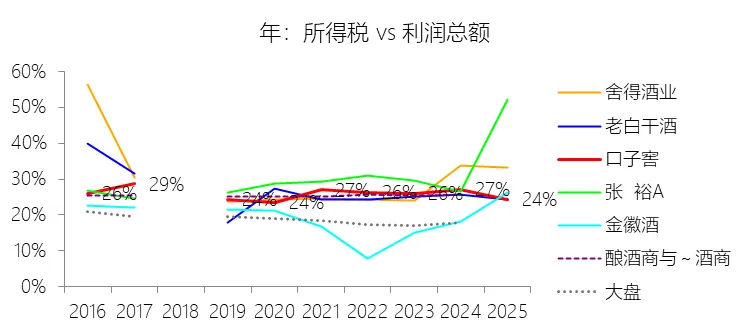

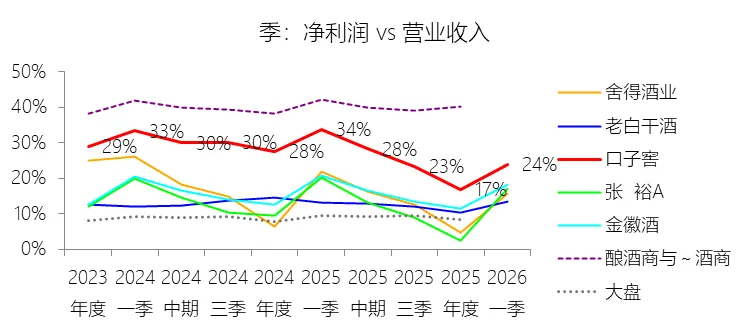

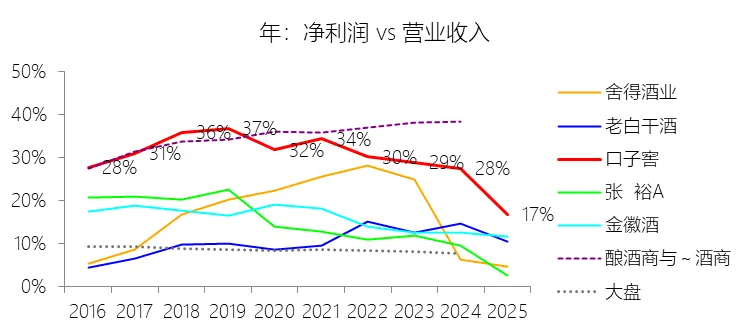

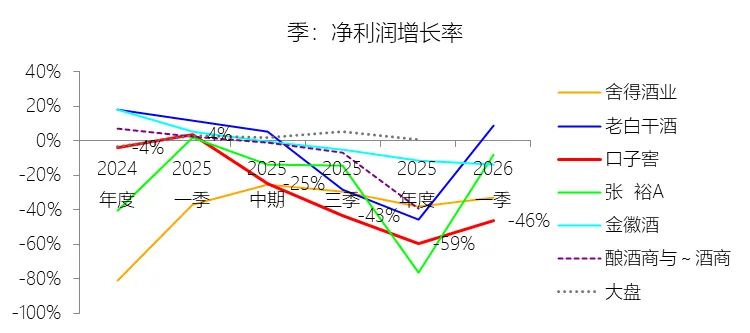

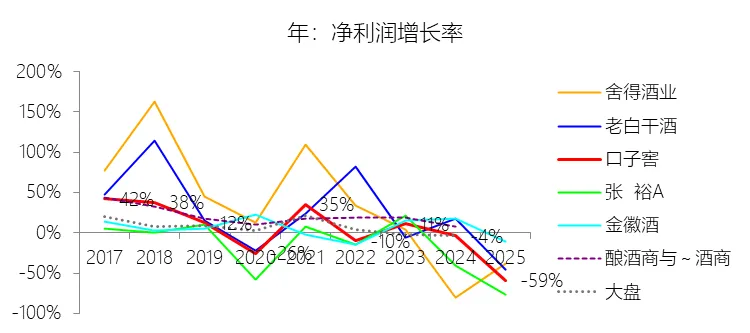

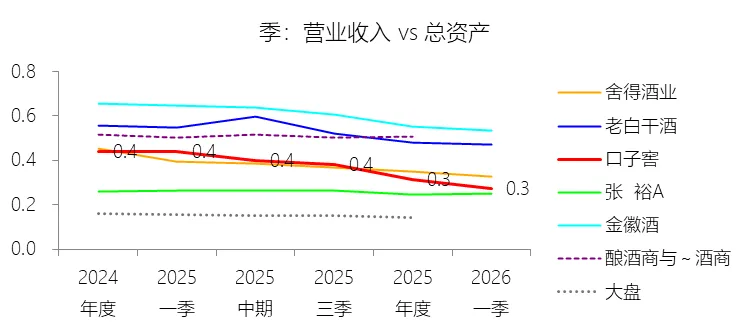

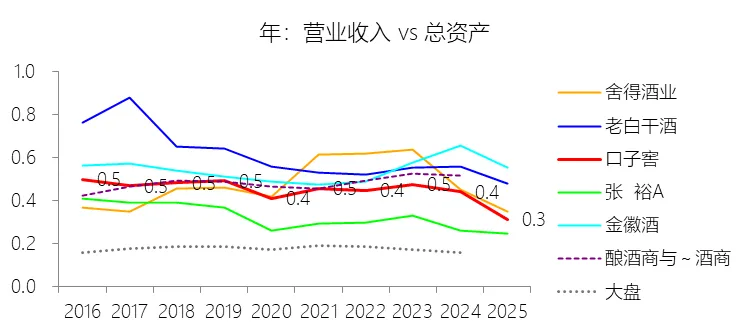

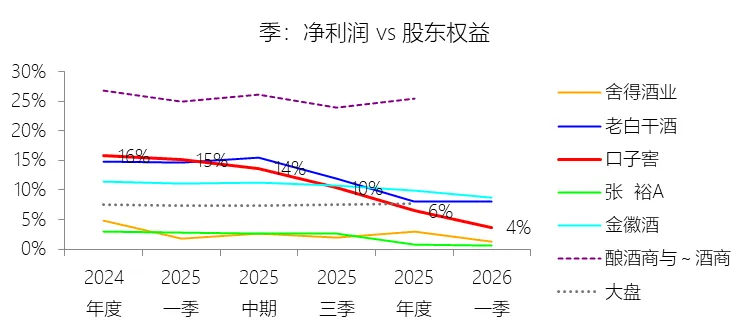

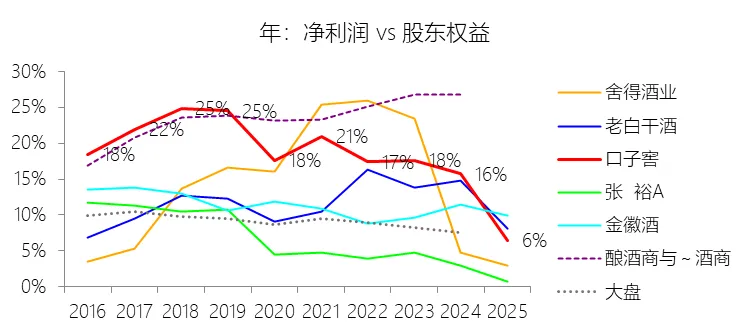

营业收入增长率:增速2026年第一季,口子窖的营业收入为13.75亿元,同比减少24.02%,增速同比下降26.45个百分点;2016-2025年(9年)增长41%,年复合增长3.89%,比酿酒商与葡萄酒商行业的复合增速低3.02个百分点,长期呈下降趋势。增速短期下降主要由于宏观经济下行压力加大,白酒行业面临消费疲软、动销不畅以及渠道高库存、价格倒挂等严峻挑战,导致报告期内公司高档产品营业收入显著减少。增速长期下降主要由于白酒行业进入深度调整与存量竞争时代,市场份额加速向名优品牌和核心产品集中,公司虽然坚持差异化竞争及兼香型白酒定位,但受限于产品结构调整中中低档产品收入的波动,以及疫情等外部环境对白酒消费场景的长期冲击,影响了整体增长的持续性。增速低于酿酒商与葡萄酒商行业的复合增速主要由于白酒消费呈现向主流品牌主力产品集中的强分化态势,公司业务高度集中于安徽省内大本营市场,省外销售网络的全国化布局仍处于点状发展的初步阶段,在面对一线名酒渠道下沉带来的挤压式竞争时,品牌全国化的扩张速度和市场占有率的提升相较于行业领先企业仍存在一定差距。营业成本:比例2026年第一季,口子窖的营业成本为4.45亿元,同比增长3.41%,与营业收入的比例为32.39%(营业成本率,即1-毛利率),同比上升8.59个百分点;2016-2025年(10年),此项合计为118.95亿元,平均比例为26.13%,比酿酒商与葡萄酒商行业的均值高4.27个百分点,长期呈上升趋势。税金及附加:比例2026年第一季,口子窖的税金及附加为2.12亿元,同比减少20.79%,与营业收入的比例为15.38%,同比上升0.63个百分点;2016-2025年(10年),此项合计为71.15亿元,平均比例为15.63%,比酿酒商与葡萄酒商行业的均值高1.09个百分点,长期呈下降趋势。销售费用:比例2026年第一季,口子窖的销售费用为2.04亿元,同比减少9.67%,与营业收入的比例为14.80%(销售费用率),同比上升2.35个百分点;2016-2025年(10年),此项合计为58.84亿元,平均比例为12.93%,比酿酒商与葡萄酒商行业的均值高2.01个百分点,长期呈上升趋势。管理费用:比例2026年第一季,口子窖的管理费用为0.90亿元,同比减少11.37%,与营业收入的比例为6.53%(管理费用率),同比上升0.93个百分点;2016-2025年(10年),此项合计为27.24亿元,平均比例为5.99%,比酿酒商与葡萄酒商行业的均值低0.34个百分点,长期呈上升趋势。研发费用:比例2026年第一季,口子窖的研发费用为0.10亿元,同比增长27.22%,与营业收入的比例为0.73%(研发费用率),同比上升0.29个百分点;2017-2025年(8年)此项合计为1.73亿元,平均比例为0.38%,比酿酒商与葡萄酒商行业的均值高0.06个百分点,长期呈上升趋势。财务费用:比例2026年第一季,口子窖的财务费用为-0.02亿元,绝对值同比减少94.81%,与营业收入的比例为-0.11%,同比上升1.54个百分点;?,此项合计为-1.56亿元,平均比例为-0.34%,比酿酒商与葡萄酒商行业的均值高0.63个百分点,长期呈下降趋势。信用减值损失(新):比例2026年第一季,口子窖的信用减值损失(新)为-0.01亿元,绝对值同比增长266.83%,与营业收入的比例为-0.08%(负值表示减值损失,正值表示减值转回),同比下降0.06个百分点;?,此项合计为-0.02亿元,平均比例为-0.005%,略高于酿酒商与葡萄酒商行业的均值,长期呈下降趋势。资产减值损失(新):比例2026年第一季,口子窖的资产减值损失(新)缺数据,与营业收入的比例(负值表示减值损失,正值表示减值转回)无效;?,此项合计为-0.51元,平均比例为-0.11%,略低于酿酒商与葡萄酒商行业的均值,长期呈下降趋势。公允价值变动收益:比例2026年第一季,口子窖的公允价值变动收益为0.02亿元,同比减少72.78%,与营业收入的比例为0.12%,同比下降0.22个百分点;?,此项合计为0.78亿元,平均比例为0.17%,比酿酒商与葡萄酒商行业的均值高0.15个百分点,长期呈下降趋势。资产处置收益:比例2026年第一季,口子窖的资产处置收益缺数据,与营业收入的比例无效;?,此项合计为3.06元,平均比例为0.67%,比酿酒商与葡萄酒商行业的均值高0.6个百分点,长期呈上升趋势。所得税率:比例2026年第一季,口子窖的所得税为0.89亿元,同比减少55.88%,与利润总额的比例为21.30%(所得税率),同比下降3.53个百分点;2016-2025年(10年),此项合计为48.29亿元,平均比例为29.23%,比酿酒商与葡萄酒商行业的均值高1.78个百分点,长期呈下降趋势。净利率:比例2026年第一季,口子窖的净利润为3.29亿元,同比减少46.16%,与营业收入的比例为23.90%(净利率),同比下降9.82个百分点;2016-2025年(10年),此项合计为137.53亿元,平均比例为30.22%,比酿酒商与葡萄酒商行业的均值低5.92个百分点,长期呈下降趋势。比例短期下降主要由于报告期内营业收入受高档产品销量减少而出现显著下滑,而公司为保证正常运营及市场持续投入,管理费用与销售费用的下降幅度远小于营收降幅,这种费用的刚性支出导致利润总额和净利率在短期内大幅下降。比例长期下降主要由于白酒行业进入深度调整与存量竞争阶段,公司面临原材料价格波动和包装成本上升以及大力扩建形成的折旧大幅增加的压力,导致平均营业成本率长期呈上升趋势且高于行业均值,同时为了应对激烈的市场竞争,销售费用投入持续增加,这种成本与费用的双重增长趋势削弱了长期的盈利能力。增速低于酿酒商与葡萄酒商行业的均值主要由于公司的成本结构和费用管控与行业领先水平存在差距,其中平均营业成本率比行业均值高 4.27 个百分点(毛利率较低),平均销售费用率比行业均值高 2.01 个百分点,且税金及附加占营业收入的比例也比行业均值高出 1.09 个百分点,较高的成本负担和市场开发成本直接导致了公司净利率水平整体落后于行业平均值。净利润增长率:增速2026年第一季,口子窖的净利润为3.29亿元,同比减少46.16%,增速同比下降49.75个百分点;2016-2025年(9年)减少14.06%,年复合减少1.67%,比酿酒商与葡萄酒商行业的复合增速低13.18个百分点,长期呈下降趋势。归属于母公司股东的净利润:比例2026年第一季,口子窖的归属于母公司股东的净利润为3.29亿元,同比减少46.16%,与净利润的比例为100.00%,同比持平;2016-2025年(10年),此项合计为137.53亿元,平均比例为100.00%,比酿酒商与葡萄酒商行业的均值高3.44个百分点,长期呈持平趋势。第3章资产负债表

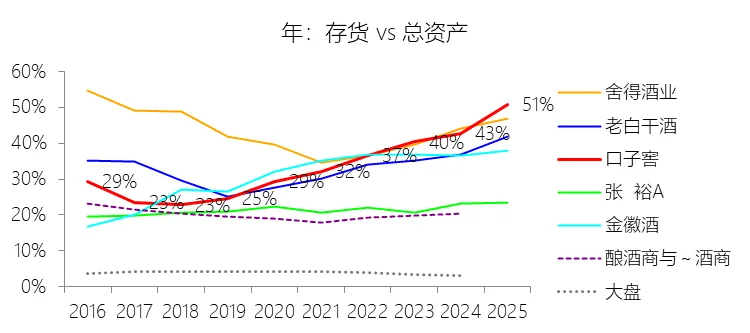

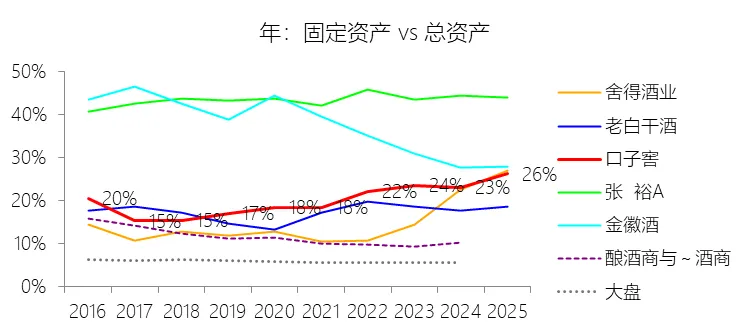

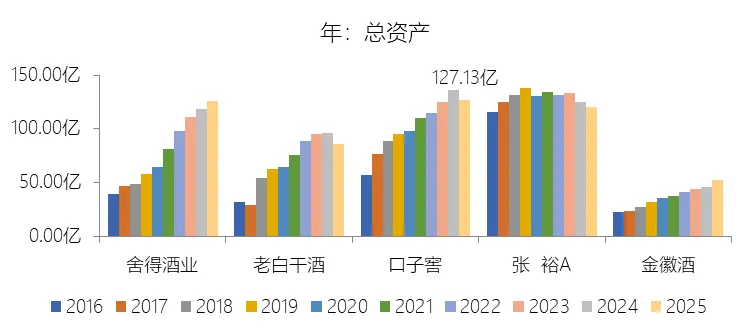

总资产增长率:增速2026年第一季末,口子窖的总资产为129.58亿元,对比年初增长1.92%,增速同比(去年同期)上升1.03个百分点;2016-2025年(9年)增长123.43%,年复合增长9.34%,比酿酒商与葡萄酒商行业的复合增速高4.55个百分点,长期呈下降趋势。增速短期上升主要由于报告期内公司应收票据余额从年初的0.83亿元大幅增加至4.85亿元,同时交易性金融资产从年初的零回升至2.82亿元,这些流动资产的显著增项有效抵消了货币资金的减少,此外,存货对比去年同期大幅增长,带动了总资产规模在季末实现小幅扩张。增速长期下降主要由于白酒行业已进入深度调整与存量竞争阶段,市场需求向名优品牌集中,公司早期的“一企三园”等重大产能扩张项目及自动化技改工程已陆续完工并由在建工程转为固定资产,随着核心产能布局的逐步完善,后续大规模新增资本开支的迫切性有所降低,加之宏观经济下行压力下库存周转与资产投入节奏的调整,使得总资产的增长动能呈现长期放缓趋势。增速高于酿酒商与葡萄酒商行业的复合增速主要由于公司坚持长期的产能储备与品质提升战略,为保障优质基酒供应而持续进行大规模的基础酒生产与储存,导致其存货占总资产的平均比例高达34.80%(比行业均值高14.44个百分点),且固定资产占总资产的平均比例也比行业均值高出9.47个百分点,这种围绕“纯粮固态发酵基地”建设而进行的持续性重资产投入,使其资产规模扩张速度显著快于行业平均水平。

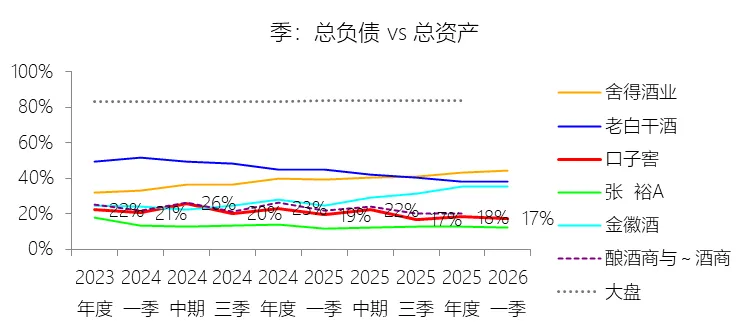

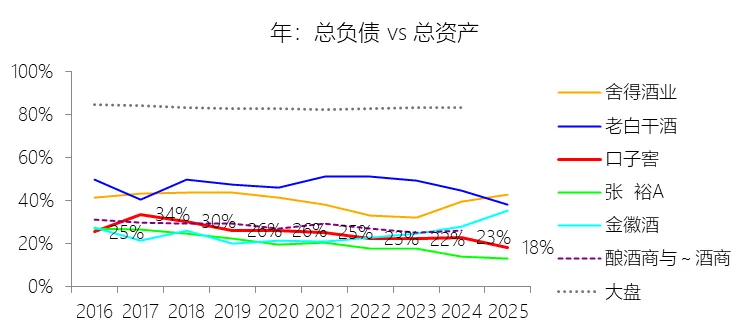

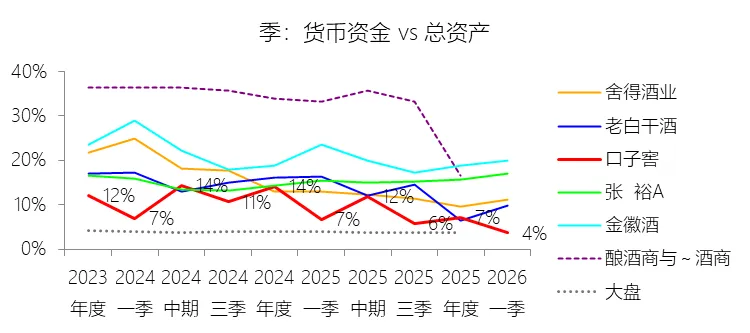

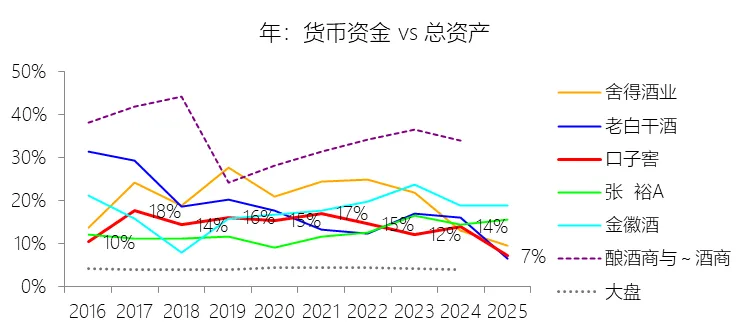

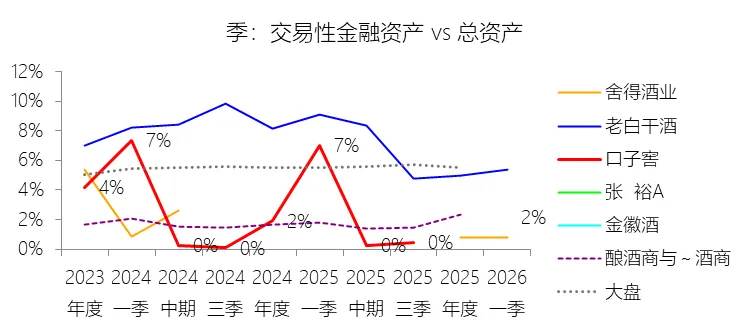

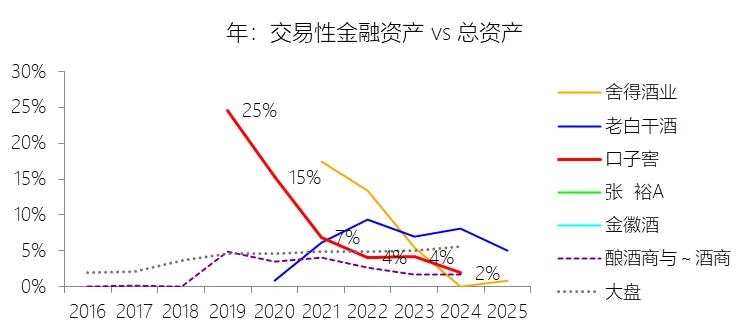

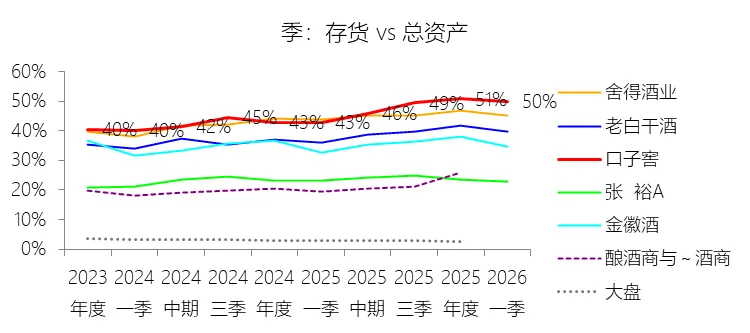

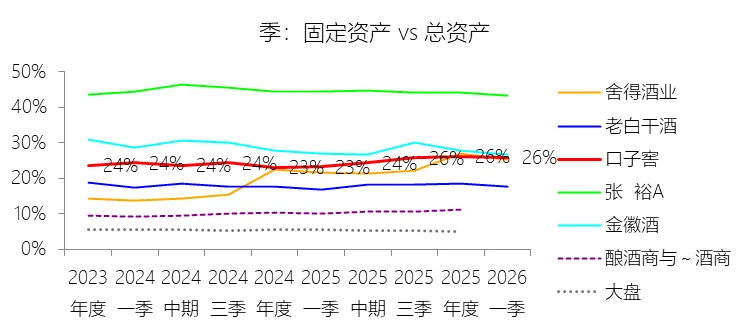

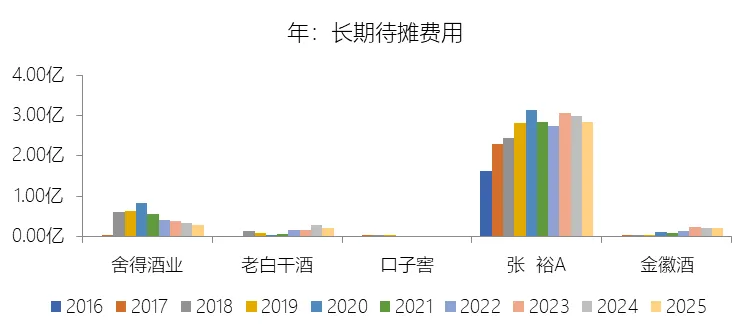

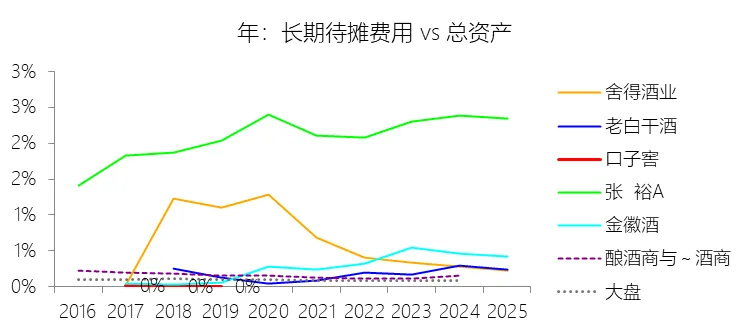

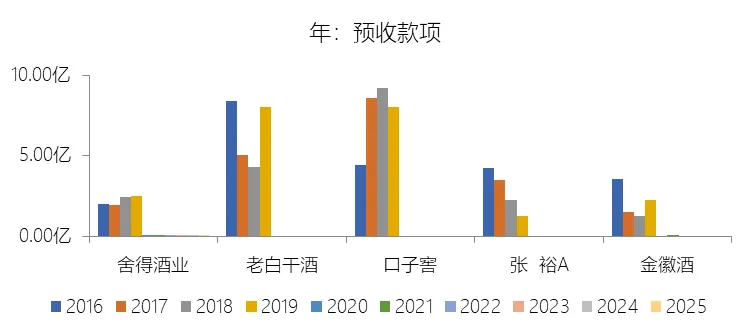

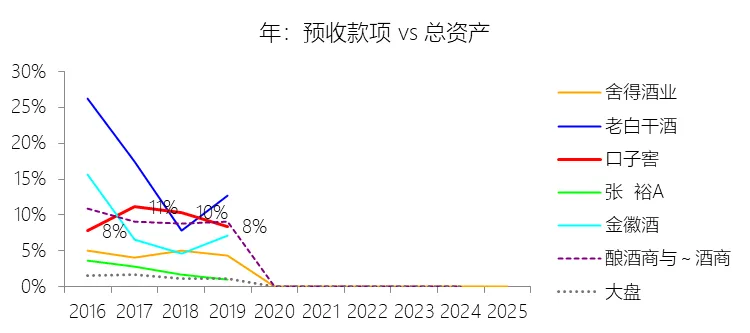

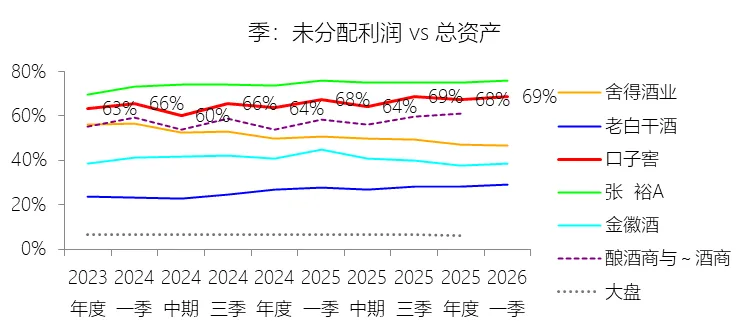

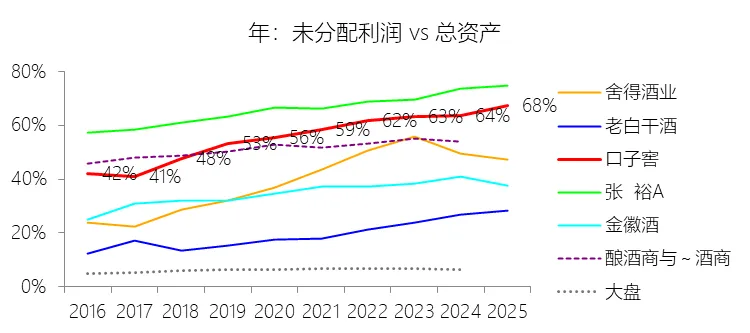

负债率:比例2026年第一季末,口子窖的总负债为22.27亿元,对比年初减少3.64%,与总资产的比例为17.19%(负债率),同比下降2.09个百分点;2016-2025年(10年),此项与总资产的平均比例为24.67%,比酿酒商与葡萄酒商行业的均值低2.44个百分点,长期呈下降趋势。比例短期下降主要由于报告期内公司合同负债(预收商品款)规模出现显著下降,由年初的 3.34 亿元减少至季末的 2.01 亿元,这种因前期预收货款随产品交付转为收入而导致的经营性负债减少,在总资产规模因应收票据等资产增加而小幅扩张的背景下,共同驱动了负债率在短期内的回落。比例长期下降主要由于公司长期坚持极为稳健的财务政策和极强的自筹资金能力,通过多年的盈利积累,其未分配利润占总资产的比例已由 2016 年的 42.14% 大幅提升至 2025 年的 67.56%,资产端的快速增厚显著稀释了负债占比;此外,公司在扩张过程中主要依靠自有资金,长期维持“零借款”的资本结构,使得负债的增长速度远低于资产规模的年复合增长速度。比例低于酿酒商与葡萄酒商行业的均值主要由于公司的财务杠杆利用率显著低于行业平均水平,在不少行业对手仍维持一定规模的有息负债或较高经营性欠款时,公司完全凭借内生式发展,其没有任何长短期银行借款的财务特性使得其平均负债率水平始终处于较低位,比行业均值低 2.44 个百分点。总资产周转率:总资产周转率2026年Q1 TTM,口子窖的总资产周转率为0.3次,同比下降0.17次;2016-2025年(10年),平均总资产周转率为0.4次,比酿酒商与葡萄酒商行业的均值低0.05次,长期呈下降趋势。净资产收益率:比例2026年第一季末,口子窖的股东权益为107.31亿元,对比年初增长3.16%,净利润与股东权益的比例为3.65%(TTM净资产收益率),同比下降11.42个百分点;2016-2025年(10年),净利润与股东权益的平均比例为17.73%,比酿酒商与葡萄酒商行业的均值低6.55个百分点,长期呈下降趋势。货币资金:比例2026年第一季末,口子窖的货币资金为4.74亿元,对比年初减少47.98%,与总资产的比例为3.66%,同比下降3.08个百分点;2016-2025年(10年),此项与总资产的平均比例为13.76%,比酿酒商与葡萄酒商行业的均值低18.88个百分点,长期呈下降趋势。交易性金融资产:比例2026年第一季末,口子窖的交易性金融资产为2.82亿元,与总资产的比例为2.17%,同比下降4.85个百分点;?,此项与总资产的平均比例为5.68%,比酿酒商与葡萄酒商行业的均值高3.39个百分点,长期呈下降趋势。存货:比例2026年第一季末,口子窖的存货为64.81亿元,对比年初增长0.41%,与总资产的比例为50.02%,同比上升7.11个百分点;2016-2025年(10年),此项与总资产的平均比例为34.80%,比酿酒商与葡萄酒商行业的均值高14.44个百分点,长期呈上升趋势。固定资产:比例2026年第一季末,口子窖的固定资产为33.53亿元,对比年初增长0.68%,与总资产的比例为25.88%,同比上升2.72个百分点;2016-2025年(10年),此项与总资产的平均比例为20.56%,比酿酒商与葡萄酒商行业的均值高9.47个百分点,长期呈上升趋势。固定资产清理:比例2026年第一季末,口子窖的固定资产清理缺数据,与总资产的比例无效;?,此项与总资产的平均比例为0.03%,比酿酒商与葡萄酒商行业的均值高0.03个百分点。工程物资:比例2026年第一季末,口子窖的工程物资缺数据,与总资产的比例无效;?,此项与总资产的平均比例为0.05%,比酿酒商与葡萄酒商行业的均值高0.04个百分点。长期待摊费用:比例2026年第一季末,口子窖的长期待摊费用缺数据,与总资产的比例无效;?,此项与总资产的平均比例为0.002%,比酿酒商与葡萄酒商行业的均值低0.15个百分点,长期呈下降趋势。预收款项:比例2026年第一季末,口子窖的预收款项缺数据,与总资产的比例无效;?,此项与总资产的平均比例为2.93%,比酿酒商与葡萄酒商行业的均值高0.23个百分点,长期呈上升趋势。未分配利润:比例2026年第一季末,口子窖的未分配利润为89.18亿元,对比年初增长3.83%,与总资产的比例为68.82%,同比上升1.31个百分点;2016-2025年(10年),此项与总资产的平均比例为57.40%,比酿酒商与葡萄酒商行业的均值高4.73个百分点,长期呈上升趋势。

负债率:比例2026年第一季末,口子窖的总负债为22.27亿元,对比年初减少3.64%,与总资产的比例为17.19%(负债率),同比下降2.09个百分点;2016-2025年(10年),此项与总资产的平均比例为24.67%,比酿酒商与葡萄酒商行业的均值低2.44个百分点,长期呈下降趋势。比例短期下降主要由于报告期内公司合同负债(预收商品款)规模出现显著下降,由年初的 3.34 亿元减少至季末的 2.01 亿元,这种因前期预收货款随产品交付转为收入而导致的经营性负债减少,在总资产规模因应收票据等资产增加而小幅扩张的背景下,共同驱动了负债率在短期内的回落。比例长期下降主要由于公司长期坚持极为稳健的财务政策和极强的自筹资金能力,通过多年的盈利积累,其未分配利润占总资产的比例已由 2016 年的 42.14% 大幅提升至 2025 年的 67.56%,资产端的快速增厚显著稀释了负债占比;此外,公司在扩张过程中主要依靠自有资金,长期维持“零借款”的资本结构,使得负债的增长速度远低于资产规模的年复合增长速度。比例低于酿酒商与葡萄酒商行业的均值主要由于公司的财务杠杆利用率显著低于行业平均水平,在不少行业对手仍维持一定规模的有息负债或较高经营性欠款时,公司完全凭借内生式发展,其没有任何长短期银行借款的财务特性使得其平均负债率水平始终处于较低位,比行业均值低 2.44 个百分点。总资产周转率:总资产周转率2026年Q1 TTM,口子窖的总资产周转率为0.3次,同比下降0.17次;2016-2025年(10年),平均总资产周转率为0.4次,比酿酒商与葡萄酒商行业的均值低0.05次,长期呈下降趋势。净资产收益率:比例2026年第一季末,口子窖的股东权益为107.31亿元,对比年初增长3.16%,净利润与股东权益的比例为3.65%(TTM净资产收益率),同比下降11.42个百分点;2016-2025年(10年),净利润与股东权益的平均比例为17.73%,比酿酒商与葡萄酒商行业的均值低6.55个百分点,长期呈下降趋势。货币资金:比例2026年第一季末,口子窖的货币资金为4.74亿元,对比年初减少47.98%,与总资产的比例为3.66%,同比下降3.08个百分点;2016-2025年(10年),此项与总资产的平均比例为13.76%,比酿酒商与葡萄酒商行业的均值低18.88个百分点,长期呈下降趋势。交易性金融资产:比例2026年第一季末,口子窖的交易性金融资产为2.82亿元,与总资产的比例为2.17%,同比下降4.85个百分点;?,此项与总资产的平均比例为5.68%,比酿酒商与葡萄酒商行业的均值高3.39个百分点,长期呈下降趋势。存货:比例2026年第一季末,口子窖的存货为64.81亿元,对比年初增长0.41%,与总资产的比例为50.02%,同比上升7.11个百分点;2016-2025年(10年),此项与总资产的平均比例为34.80%,比酿酒商与葡萄酒商行业的均值高14.44个百分点,长期呈上升趋势。固定资产:比例2026年第一季末,口子窖的固定资产为33.53亿元,对比年初增长0.68%,与总资产的比例为25.88%,同比上升2.72个百分点;2016-2025年(10年),此项与总资产的平均比例为20.56%,比酿酒商与葡萄酒商行业的均值高9.47个百分点,长期呈上升趋势。固定资产清理:比例2026年第一季末,口子窖的固定资产清理缺数据,与总资产的比例无效;?,此项与总资产的平均比例为0.03%,比酿酒商与葡萄酒商行业的均值高0.03个百分点。工程物资:比例2026年第一季末,口子窖的工程物资缺数据,与总资产的比例无效;?,此项与总资产的平均比例为0.05%,比酿酒商与葡萄酒商行业的均值高0.04个百分点。长期待摊费用:比例2026年第一季末,口子窖的长期待摊费用缺数据,与总资产的比例无效;?,此项与总资产的平均比例为0.002%,比酿酒商与葡萄酒商行业的均值低0.15个百分点,长期呈下降趋势。预收款项:比例2026年第一季末,口子窖的预收款项缺数据,与总资产的比例无效;?,此项与总资产的平均比例为2.93%,比酿酒商与葡萄酒商行业的均值高0.23个百分点,长期呈上升趋势。未分配利润:比例2026年第一季末,口子窖的未分配利润为89.18亿元,对比年初增长3.83%,与总资产的比例为68.82%,同比上升1.31个百分点;2016-2025年(10年),此项与总资产的平均比例为57.40%,比酿酒商与葡萄酒商行业的均值高4.73个百分点,长期呈上升趋势。第4章现金流量表

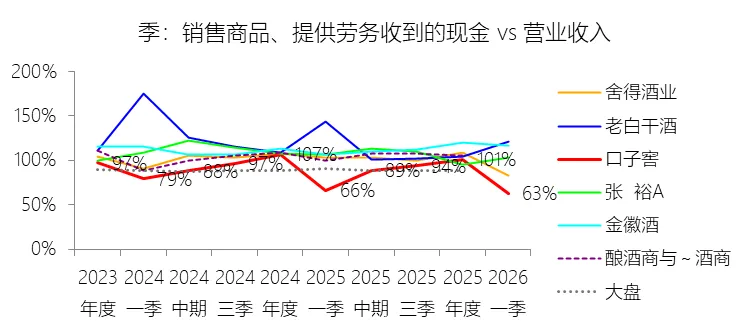

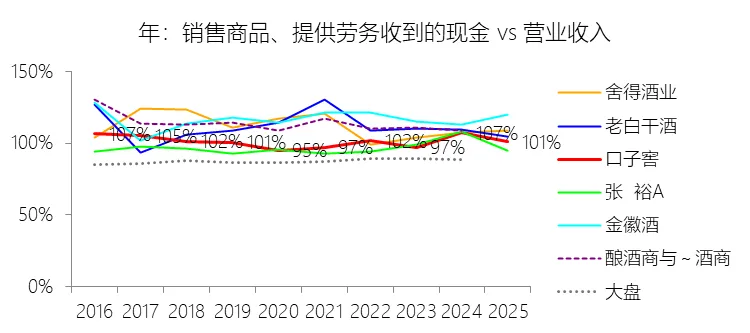

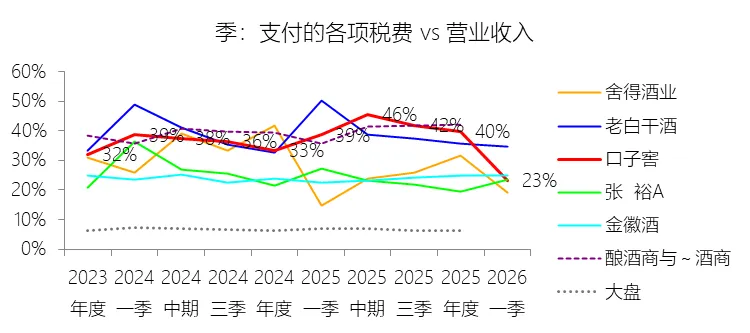

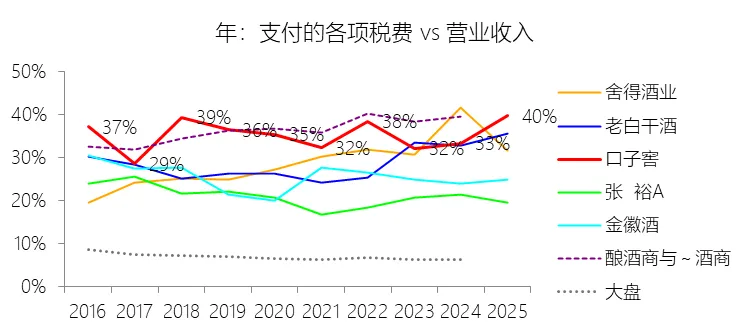

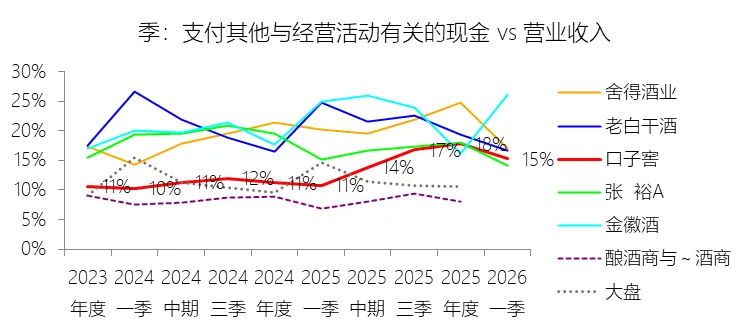

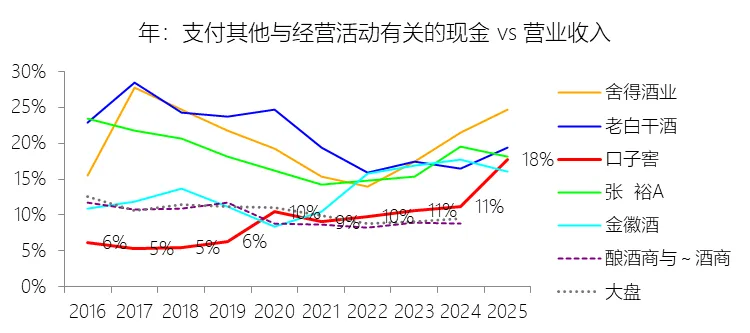

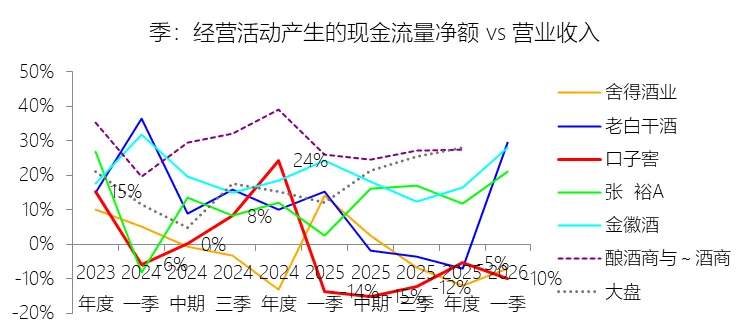

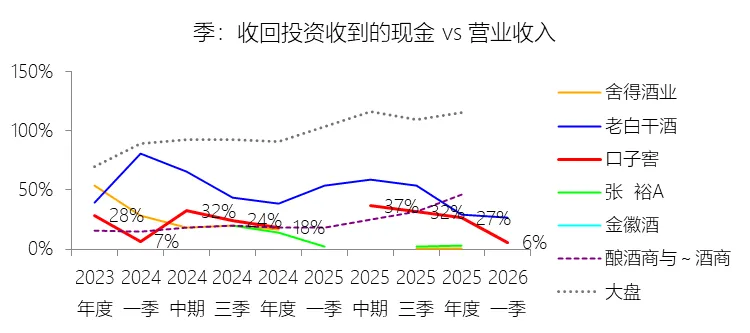

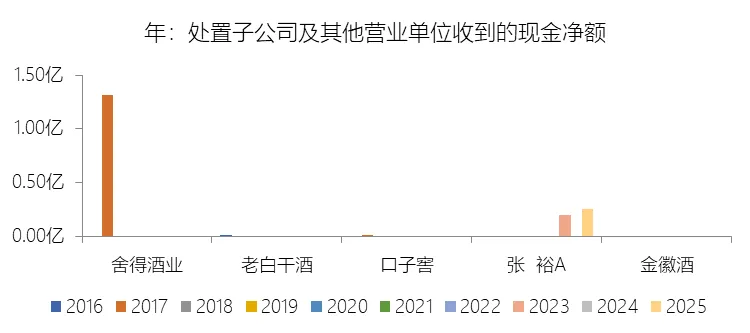

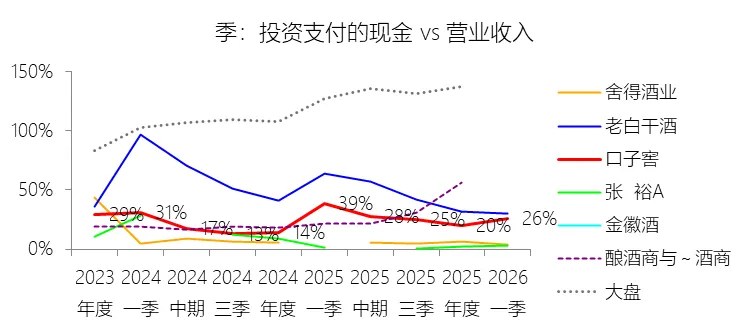

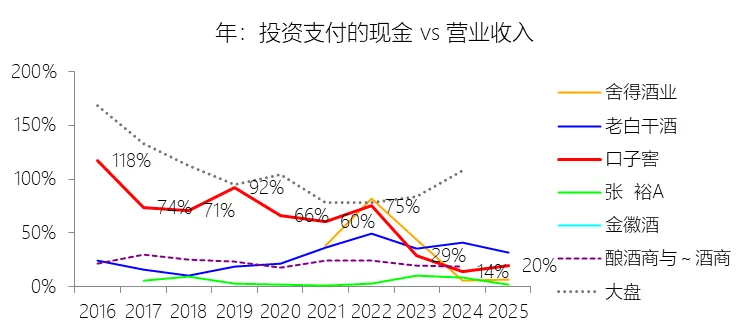

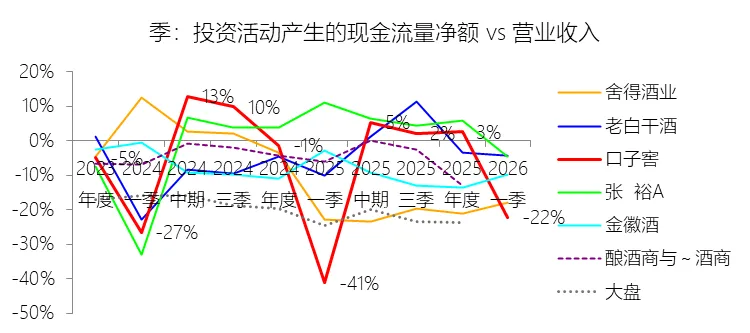

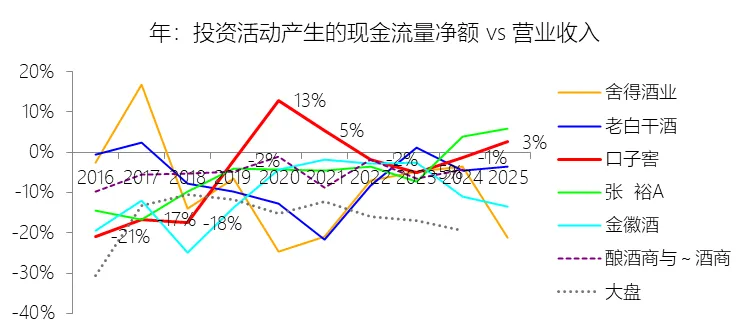

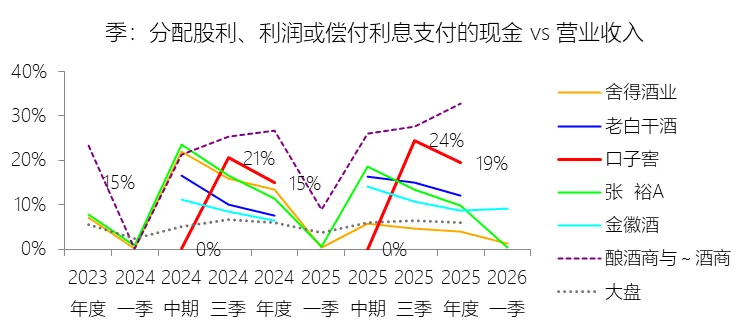

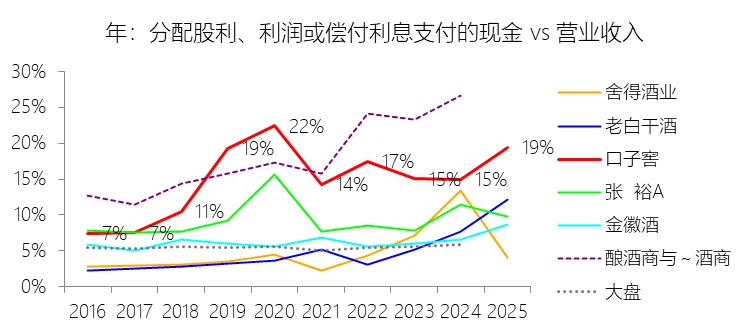

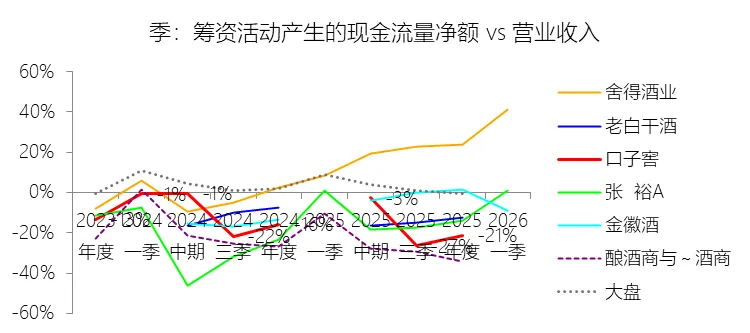

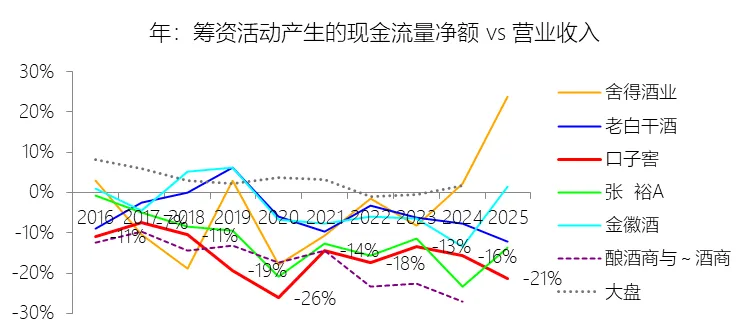

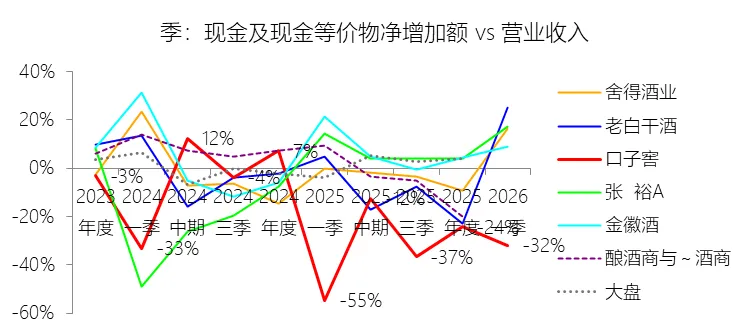

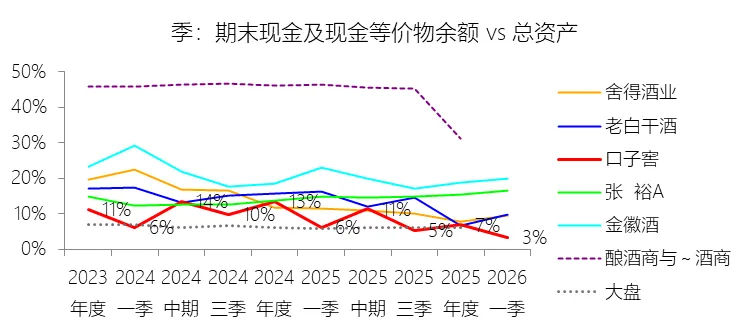

销售商品、提供劳务收到的现金:比例2026年第一季,口子窖的销售商品、提供劳务收到的现金为8.64亿元,同比减少27.73%,与营业收入的比例为62.79%,同比下降3.22个百分点;2016-2025年(10年),此项合计为460.14亿元,平均比例为101.09%,比酿酒商与葡萄酒商行业的均值低11.07个百分点,长期呈下降趋势。收到的税费返还:比例2026年第一季,口子窖的收到的税费返还缺数据,与营业收入的比例无效;?,此项合计为0.03元,平均比例为0.006%,比酿酒商与葡萄酒商行业的均值低0.07个百分点,长期呈上升趋势。购买商品、接受劳务支付的现金:比例2026年第一季,口子窖的购买商品、接受劳务支付的现金为3.06亿元,同比减少22.47%,与营业收入的比例为22.26%,同比上升0.45个百分点;2016-2025年(10年),此项合计为135.03亿元,平均比例为29.67%,比酿酒商与葡萄酒商行业的均值高7个百分点,长期呈上升趋势。支付的各项税费:比例2026年第一季,口子窖的支付的各项税费为3.19亿元,同比减少54.36%,与营业收入的比例为23.21%,同比下降15.43个百分点;2016-2025年(10年),此项合计为159.85亿元,平均比例为35.12%,比酿酒商与葡萄酒商行业的均值低2.41个百分点,长期呈上升趋势。支付其他与经营活动有关的现金:比例2026年第一季,口子窖的支付其他与经营活动有关的现金为2.10亿元,同比增长7.75%,与营业收入的比例为15.24%,同比上升4.5个百分点;2016-2025年(10年),此项合计为42.89亿元,平均比例为9.42%,比酿酒商与葡萄酒商行业的均值高0.02个百分点,长期呈上升趋势。经营活动产生的现金流量净额:比例2026年第一季,口子窖的经营活动产生的现金流量净额为-1.35亿元,绝对值同比减少44.99%,与营业收入的比例为-9.83%,同比上升3.75个百分点;?,此项合计为88.92亿元,平均比例为19.54%,比酿酒商与葡萄酒商行业的均值低15.66个百分点,长期呈下降趋势。收回投资收到的现金:比例2026年第一季,口子窖的收回投资收到的现金为0.80亿元,与营业收入的比例为5.82%,同比上升5.82个百分点;2016-2025年(10年),此项合计为269.83亿元,平均比例为59.28%,比酿酒商与葡萄酒商行业的均值高36.45个百分点,长期呈下降趋势。处置子公司及其他营业单位收到的现金净额:比例2026年第一季,口子窖的处置子公司及其他营业单位收到的现金净额缺数据,与营业收入的比例无效;?,此项合计为0.0008元,平均比例为0.0002%,比酿酒商与葡萄酒商行业的均值低0.11个百分点。投资支付的现金:比例2026年第一季,口子窖的投资支付的现金为3.60亿元,同比减少48.57%,与营业收入的比例为26.17%,同比下降12.49个百分点;2016-2025年(10年),此项合计为262.84亿元,平均比例为57.75%,比酿酒商与葡萄酒商行业的均值高32.63个百分点,长期呈下降趋势。投资活动产生的现金流量净额:比例2026年第一季,口子窖的投资活动产生的现金流量净额为-3.04亿元,绝对值同比减少59.19%,与营业收入的比例为-22.14%,同比上升19.07个百分点;?,此项合计为-16.12亿元,平均比例为-3.54%,比酿酒商与葡萄酒商行业的均值高2.23个百分点,长期呈上升趋势。收到其他与筹资活动有关的现金:比例2026年第一季,口子窖的收到其他与筹资活动有关的现金缺数据,与营业收入的比例无效;?,此项合计为1.15元,平均比例为0.25%,比酿酒商与葡萄酒商行业的均值低0.31个百分点,长期呈上升趋势。分配股利、利润或偿付利息支付的现金:比例2026年第一季,口子窖的分配股利、利润或偿付利息支付的现金缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为69.12元,平均比例为15.19%,比酿酒商与葡萄酒商行业的均值低5.62个百分点,长期呈上升趋势。筹资活动产生的现金流量净额:比例2026年第一季,口子窖的筹资活动产生的现金流量净额缺数据,与营业收入的比例无效;?,此项合计为-71.93元,平均比例为-15.80%,比酿酒商与葡萄酒商行业的均值高4.49个百分点,长期呈下降趋势。现金及现金等价物净增加额:比例2026年第一季,口子窖的现金及现金等价物净增加额为-4.40亿元,绝对值同比减少55.67%,与营业收入的比例为-31.97%,同比上升22.82个百分点;?,此项合计为0.88亿元,平均比例为0.19%,比酿酒商与葡萄酒商行业的均值低8.95个百分点,长期呈下降趋势。期末现金及现金等价物余额:比例2026年第一季末,口子窖的期末现金及现金等价物余额为4.27亿元,对比年初减少50.72%,与总资产的比例为3.30%,同比下降2.8个百分点;2016-2025年(10年),此项与总资产的平均比例为12.80%,比酿酒商与葡萄酒商行业的均值低30.73个百分点,长期呈下降趋势。第5章估值

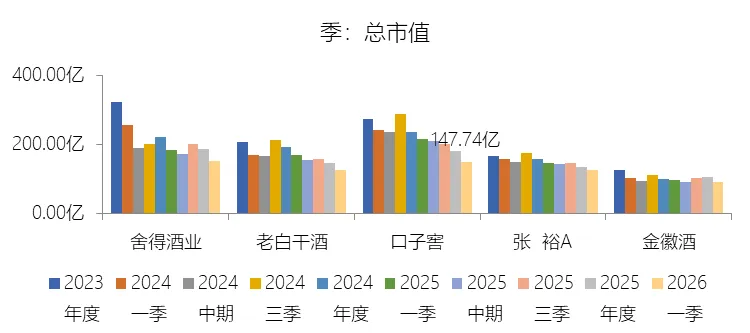

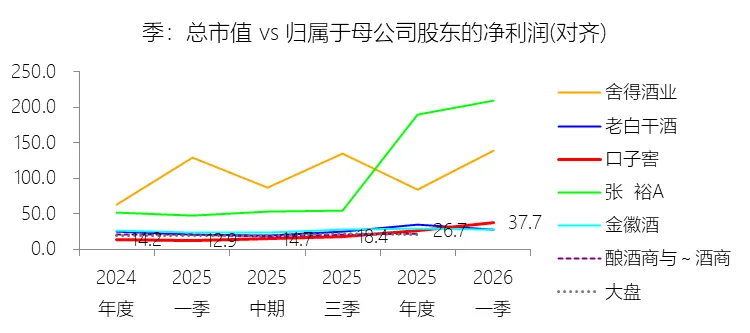

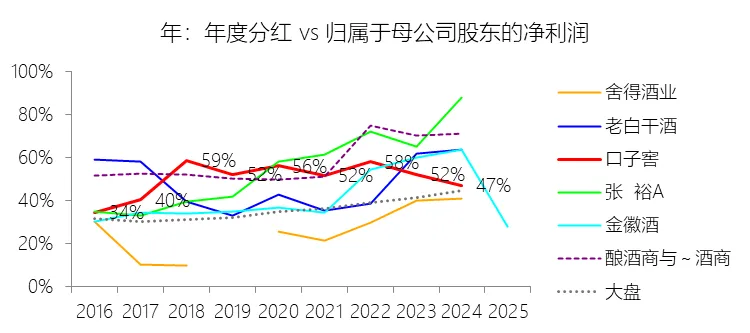

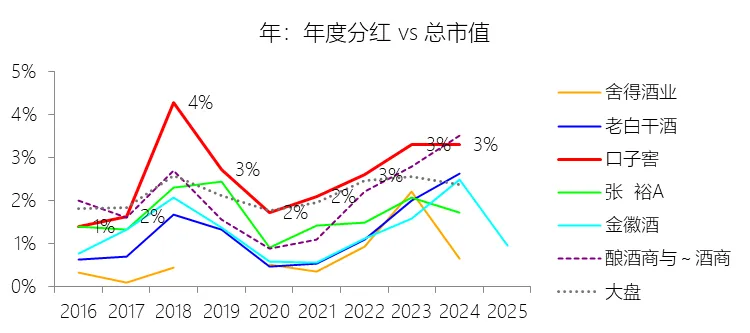

市值增长率:增速2026年第一季末,口子窖的总市值为147.74亿元,对比年初减少17.8%,增速同比(去年同期)下降9.44个百分点;2016-2025年(9年)减少6.77%,年复合减少0.78%,比酿酒商与葡萄酒商行业的复合增速低10.22个百分点,长期呈下降趋势。增速短期下降主要由于报告期内公司基本面承压,营业收入同比减少24.02%且归属于上市公司股东的净利润大幅下滑46.16%,经营业绩的显著退坡直接重创了二级市场的投资信心;同时,在宏观经济压力加大、白酒行业消费疲软以及普遍面临渠道高库存和价格倒挂的严峻背景下,投资者对区域性白酒品牌的估值预期进一步收缩。增速长期下降主要由于公司在 2016-2025 年间资产规模虽维持了 9.34% 的较高复合增速,但营收端的年复合增长率(3.89%)未能同步跟进,且由于平均营业成本率(26.13%)和销售费用率(12.93%)长期高于行业平均水平,削弱了长期的获利能力,导致其平均市盈率(20.9 倍)比行业均值低 10.07 个倍数,市值表现未能与资产扩张同频。增速低于酿酒商与葡萄酒商行业的复合增速主要由于白酒市场呈现向全国性名优品牌集中的强分化态势,而公司业务高度集中于安徽省内大本营,省外市场仍处于点状发展的初步阶段,在应对一线名酒渠道下沉带来的挤压式竞争时,规模扩张速度和品牌全国化进程显著滞后于行业领先企业;此外,公司经营活动产生的现金流量净额与营收的比例比行业均值低 15.66 个百分点,较弱的现金流获取能力及相对保守的财务杠杆利用,也使得资本市场对其长期增长潜力的溢价定价远低于行业平均水平。市盈率:比例2026年Q1 TTM,口子窖的归属于母公司股东的净利润(对齐)为3.92亿元,对比年初减少41.85%,总市值与归属于母公司股东的净利润(对齐)的比例为37.7倍(市盈率),对比年初上升11.04个倍数;2016-2025年(10年),此项合计为137.53亿元,平均比例为20.9倍,比酿酒商与葡萄酒商行业的均值低10.07个倍数,长期呈下降趋势。年度分红:比例2026年第一季,口子窖的年度分红缺数据,与归属于母公司股东的净利润的比例(分红率)无效;?,此项合计为67.09元,平均比例为48.78%,比酿酒商与葡萄酒商行业的均值低10.92个百分点,长期呈上升趋势。股息率:股息率2026年第一季,口子窖的股息率因数据不全无效;?,平均股息率为2.33%,比酿酒商与葡萄酒商行业的均值高0.4个百分点,长期呈上升趋势。综合估值:截至发稿日,口子窖 37.12 倍的 TTM 市盈率显著高于其 2016-2025 年间 20.9 倍的平均水平,且已大幅超越该期间 13.7 至 32.4 倍的历史波动区间,整体处于高估水平。这一估值倍数的激增并非源于资本市场的追捧,而是一种因基本面恶化导致的“被动式”上涨:2026 年第一季度,公司营业收入同比减少 24.02%,归属于上市公司股东的净利润更是大幅下滑 46.16%。由于利润端的跌幅远超市值的跌幅(一季度末总市值对比年初减少 17.8%),导致对齐后的 TTM 归母净利润基数较年初锐减 41.85%,从而将市盈率强行推高至历史高位。从行业竞争地位来看,口子窖历史上因业务高度依赖安徽大本营且品牌全国化扩张滞后,其市盈率通常比酿酒商与葡萄酒商行业均值低 10.07 个倍数,而当前的估值水平已处于行业高点,与其营收年复合增长率(3.89%)长期低于行业均值及净利率持续下滑的趋势存在严重背离。在白酒行业进入存量竞争、公司高档产品收入显著减少以及现金流获取能力偏弱的背景下,当前的市盈率水平缺乏稳健的业绩支撑,估值风险已显著积聚。然而,在过去十年,由于持续大力扩建产能,口子窖的存货(储酒)资产占比远高于行业平均水平。鉴于白酒储酒不减值,同时少应收账款,无有息负债,在行业回暖时,口子窖有足够实力通过促销等手段重返以往业绩水平,将大幅消化市盈率。风险提示:未来十年,口子窖的业绩增长面临多维度的复杂风险。市场竞争加剧与行业强分化是核心挑战,白酒行业已进入存量竞争与深度调整期,市场份额加速向名优品牌和核心产品集中,公司不仅面临一线名酒渠道下沉带来的挤压式竞争,还需应对自身业务高度集中于安徽省内、省外全国化布局尚处于点状发展初步阶段的局限性,,,。产品结构调整与消费需求波动亦构成显著风险,宏观经济下行及消费疲软可能导致高档产品销量持续承压,若公司无法通过提升单价或工艺创新消化持续上涨的粮食(如高粱、小麦、豌豆)及包装原材料成本,盈利能力将受直接冲击。行业政策与监管环境的变化不容忽视,白酒生产属“限制类”产业,国家对产业结构调整、外商投资政策或消费税政策的进一步收紧,均可能对经营成果产生不利影响,。此外,食品安全与生产安全是企业的生命线,任何涉及原辅料采购、酿造、陈化或运输环节的卫生事故,或因行业特点导致的火灾等安全生产事故,都可能重创品牌声誉并导致业绩断崖式下滑。最后,公司目前面临基本面恶化导致的估值风险,2026年一季度收入与利润的大幅萎缩已显现出经营韧性受挫的短期风险,若长期无法实现大规模产能扩建后营收增速大幅提升,市值表现将持续低迷。