梅雨季节到了,客户也还是要见的…

这段时间密集见了不少企业主,也顺手把广东近几年的企业经营情况做了一轮梳理。一个很直观的感受是:钱并没有更容易赚,反而更“脆弱”了。

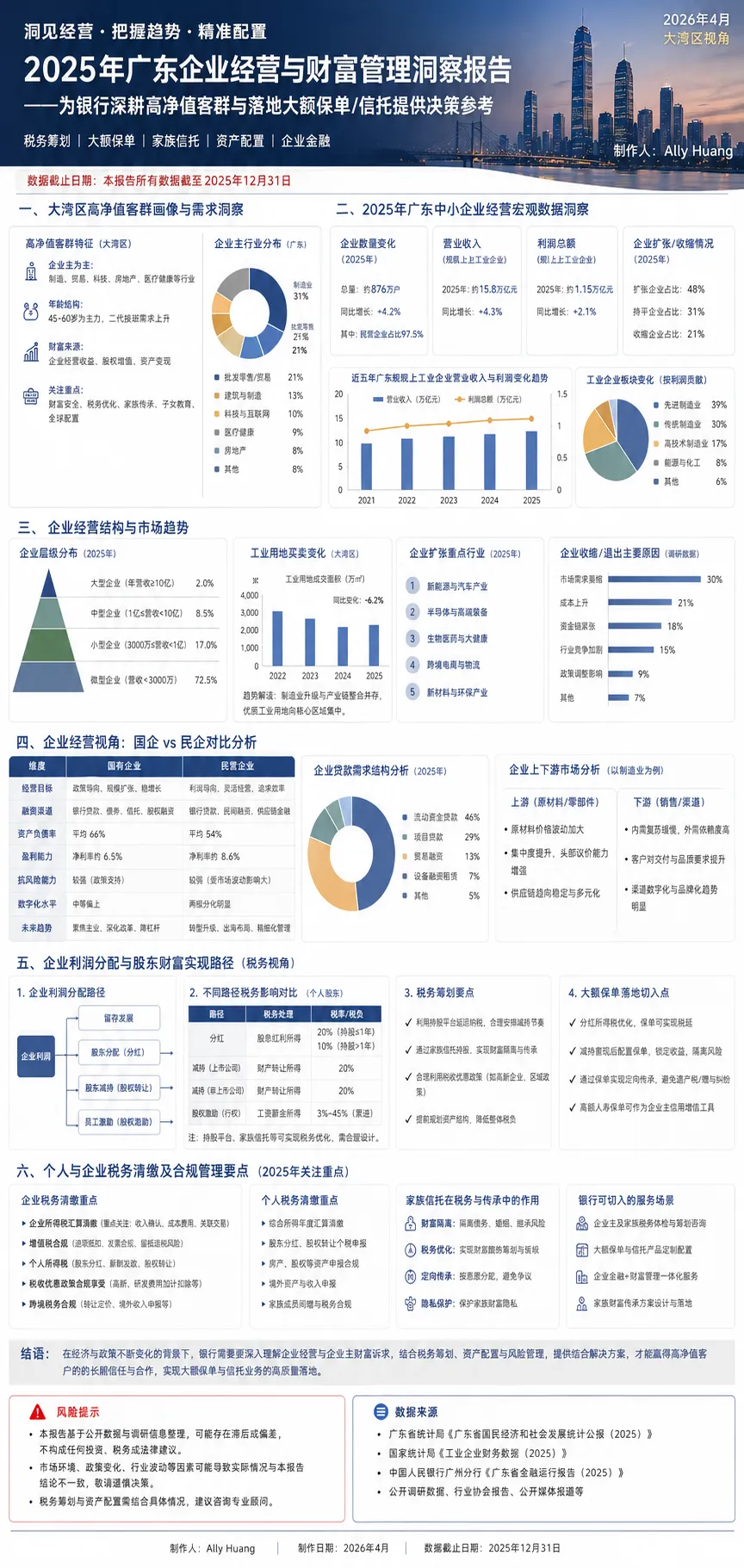

从数据上看,中小企业数量还在增长,但利润增速明显放缓,扩张和收缩在同时发生;行业结构也在变,新能源、智能制造、跨境电商这些新动能在崛起,但传统制造、地产链条的压力依然存在。很多老板都在做同一件事——一边守,一边找路。

但问题在于:企业可以反复试错,家庭财富却未必有这个空间。

很多企业主的财富结构其实是这样的:

资产集中在企业股权和经营性现金流

房产占比较高,但流动性弱

投资分散但不体系化

家庭与企业风险高度绑定

在顺周期里,这种结构没问题;但一旦进入波动期,问题就会集中暴露。

我总结下来,主要有几类风险:

1. 利润留在企业里,但不属于你企业赚了钱,如果一直留在公司账上,本质上是“风险资产”。经营风险、债务风险、政策风险,都可能让利润回吐。

2. 家庭资产与企业风险没有隔离很多企业主个人名下担保、连带责任、甚至资金往来不清晰。一旦企业出问题,家庭资产容易被穿透。

3. 财富传承没有准备股权、房产、现金、保单——这些资产的“继承逻辑”完全不同。没有提前设计,往往会变成纠纷和损耗。

4. 周期认知不足传统企业在下行周期中“守不住利润”,新兴企业则容易在上升期“过度乐观”。

这张图是我整理出来的历史维度看周期,理解二战之后的和平喘息,对理解时代红利有重要意义。

5. 税务与合规压力逐渐加大无论是分红、减持,还是跨境、家族安排,税务问题正在成为财富管理的“硬约束”。

为什么“大额保单”是一个关键工具?它的价值不在收益,而在三个维度:

1. 锁定确定性在不确定的周期里,确定性本身就是稀缺资源。

2. 实现风险隔离在合规结构下,保单可以成为家庭资产的一道“缓冲层”。

3. 提供传承工具保单在指定受益、快速给付、避免纠纷方面,有天然优势。

所以我通常的建议不是“买保险”,而是:

? 先把一部分利润,从企业系统里“搬出来”,放到一个更安全的地方。

但规划一定不只是保险,真正成熟的企业主规划,一定是组合式的:

1. 现金与流动性管理确保家庭有足够的“安全垫”,应对突发情况。

2. 固收+配置在当前环境下,稳健收益的重要性被重新认识。

3. 权益类与长期投资保留增长空间,但控制比例和节奏。

4. 家族信托(在合适阶段)用于承接多元资产,解决传承与治理问题。

5. 大额保单作为底层“稳定器”和传承工具。

核心逻辑是:

先安全,再收益;先确定性,再增长性。

我在做客户KYC时最关注的几个点

很多时候,规划做不好,不是产品问题,而是信息不完整。

我现在和企业主聊,通常会重点看这几件事:

1. 企业层面

行业所处周期(上行 / 下行 / 转型)

利润来源是否稳定

负债结构与担保情况

2. 个人与家庭

家庭支出结构与现金流

是否有未成年子女 / 二代接班问题

婚姻与股权关系是否清晰

3. 资产结构

企业资产 vs 个人资产占比

不动产比例

金融资产流动性

4. 税务情况

分红习惯

是否有历史税务风险

是否涉及跨境或复杂结构

5. 目标与预期

是更看重安全,还是增长

是否有明确的传承安排

对未来5–10年的判断

预期就是你不知道一年下几次雨,但你一定知道什么季节容易下雨。夏备伞,冬备衣。没有连绵不绝的雨季,也不会漫无天日的寒冬。但预备是一定要有的。

最后的一点感受

这一轮走下来,我最大的感受是:

过去的财富,是时代给的红利;未来的财富,更像是管理能力的结果。

传统企业,需要学会“把赚到的钱留下来”;新兴企业,更需要在顺风时“提前做逆周期准备”。

财富不是赚多少,而是能留下多少、传下多少。

如果说有什么建议,我会很直接地讲一句:

? 当企业还在赚钱的时候,是做家庭财富规划最好的时间。