投资要点

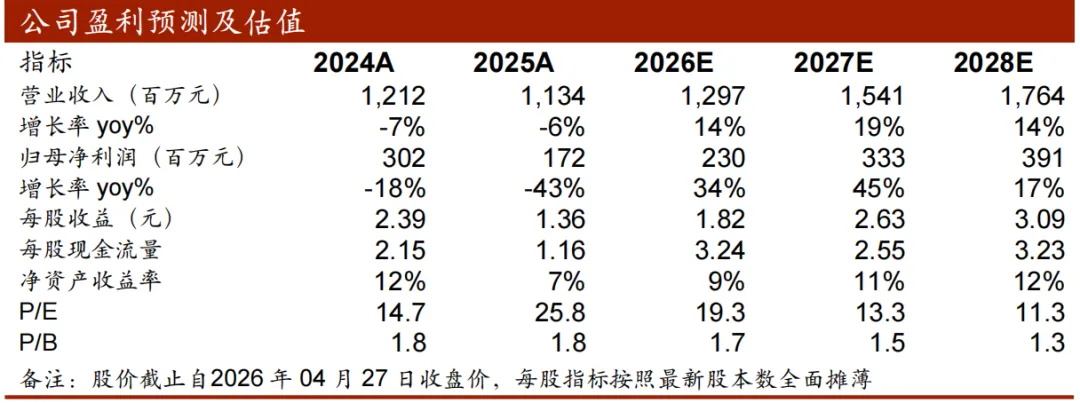

事件:公司发布2025年年报和2026年一季报,2025年,公司实现营业收入11.34亿元,同比下降6.44%,实现归母净利润1.72亿元,同比下降42.97%,实现扣非归母净利润1.59亿元,同比下降44.02%;2026年第一季度,公司实现营业收入2.68亿元,同比下降7.39%;实现归母净利润4157.54万元,同比下降21.94%;实现扣非归母净利润3898.73万元,同比下降22.61%;略低于预期。

中东冲突+汇兑损失影响短期业绩,毛利率创新高。

(1)成长性分析:2025Q4营收同比增长25.33%,我们判断是因为中美关系缓和,美国对芬太尼关税下降10%,北美需求修复反弹;2026Q1营收同比下降7.39%,我们判断是因为美伊冲突影响中东市场收入大幅下降。2025Q4和2026Q1,归母净利润分别同比-12.76%、-21.94%,利润下降我们判断是因为①公司持续增加研发费用,②汇率波动影响财务费用,③库存储备增加,计提的存货跌价损失。随着丹麦SGM公司经营常态化,预计2025Q2收入业绩有望反弹。

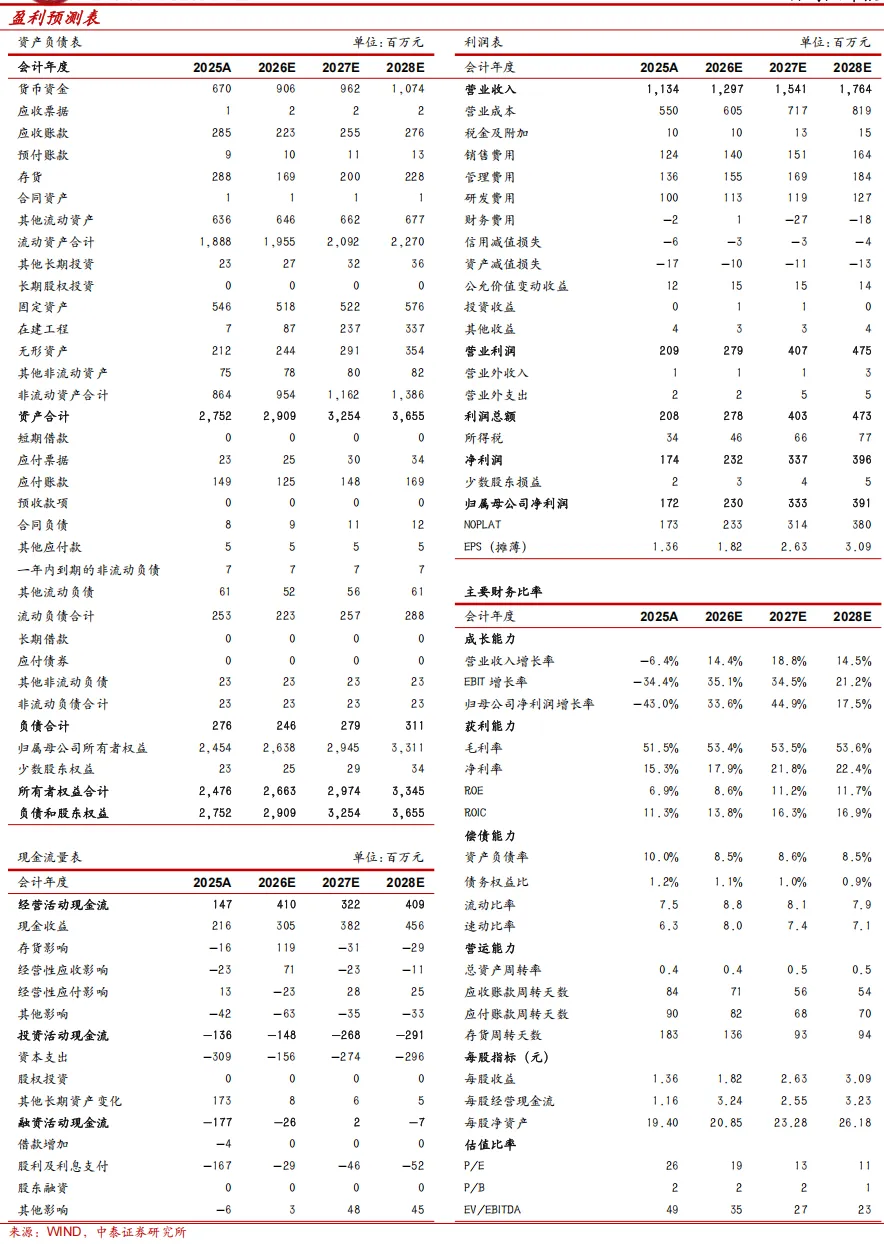

(2)盈利能力分析:2025年,公司销售毛利率为51.51%,同比增长1.41pct,我们判断主要是产品升级,高毛利激光产品占比提升,带动整体毛利率增长;销售净利率为15.35%,同比下降9.85pct,主要是因为销售/管理/财务费用率分别为10.90%、12.03%、-0.13%,同比分别增长1.66pct、3.61pct、3.71pct。2026年一季度,公司销售毛利率为56.82%,同比增长7.41pct;销售净利率为15.55%,同比下降3.07pct,主要是因为销售/管理/财务费用率分别为13.25%、13.12%、2.71%,同比分别增长2.00pct、4.29pct、3.62pct。

(3)营运能力及经营现金流分析:运营能力短期承压,2025年公司应收账款周转天数为83.88天,同比增长11.95天,我们判断是因为①收入下降背景下,海外客户回款周期延长影响,②国内项目验收延迟影响。2025年经营活动产生的现金流量净额为1.47亿元,同比下降46.02%;2026年一季度,经营活动产生的现金流量净额为3501.56万元,同比增长15.65%,预计二季度正常回款发货后会持续增长。

(4)研发投入保持高位,公司产品具备较强竞争优势。公司作为“专精特新小巨人企业”,始终坚持自主创新的发展战略,保持高研发投入,2025年,研发投入为9965.20万元,同比增长16.07%,占营收比重为8.79%,同比增长1.71pct,截至2025年12月31日,公司及子公司共拥有境内有效专利832项,其中:发明专利112项、实用新型专利584项、外观设计专利136项;公司及子公司共拥有境外专利226项;拥有软件著作权447项;其中发明专利“一种多路LED调光电流分配控制方法ZL201810866665.9”获评第二十五届中国专利优秀奖。此外,公司开展的“照明通信LED外延芯片关键技术及应用”、“高性能大功率LED机器视觉演艺灯具关键技术研发”技术项目分别获评广东省科学技术奖(二等奖)、广东省光电技术协会科学技术奖(一等奖),公司的技术和研发实力在行业内获得了广泛认可,公司综合竞争实力得到较大提升。

全球演唱会保持高景气,舞台灯光产品更加数字化与智能化。

(1)海外演艺活动保持高景气。根据live nation报告,2025年,live nation音乐会场次达到5.46万场,保持高位,观众人数达1.59亿人,同比增长5.37%;销售门票数达6.46亿张,同比增长1.36%,继续保持高景气状态。

(2)体验式需求促进,国内线下演出市场持续火热。2025年全国5000人以上大型营业性演出0.30万场,与2024年同比增长12.70%;票房收入324.48亿元,同比增长9.49%,观众人数4338.58万人次,同比增长18.81%;全国大中型旅游演艺项目演出19.87万场,同比增长4.95%;票房收入174.42亿元,同比增长6.43%,观众人数8798.97万人次,同比增长3.01%。

自主品牌逐步丰富,代工业务企稳,国内收入冲击大。

(1)公司自主品牌知名度高,OBM收入受国内市场冲击大。公司拥有国内自主品牌“TERBLY”、法国自主品牌“AYRTON”、丹麦自主品牌SGM三大品牌,注重品牌维护和行业知名度提升。2025年,OBM收入为7.58亿元,同比下降10.07%;毛利率为52.24%,同比增长0.94pct;我们判断是因为中美贸易摩擦背景下,国内ODM代工厂海外砍单转国内,导致国内市场竞争加剧,公司考虑订单质量优先,主动放弃部分不盈利业务,内销收入为1.04亿元,同比下降23.21%,毛利率为29.40%,同比下降1.09pct。

(2)ODM业务收入企稳。随着SGM业务的深度整合,代工业务收入企稳。2025年,ODM收入为2.91亿元,同比下降2.21%;毛利率为51.44%,同比增长1.06pct。

维持“买入”评级。考虑到中东冲突和汇兑损失影响,我们下调盈利预测,预计2026-2028年公司归母净利润分别为2.30亿元、3.33亿元、3.91亿元(2026-2027年预测前值分别为3.30亿元、3.95亿元),按照2026年4月27日股价对应PE分别为19.3、13.3、11.3倍。受益全球演艺市场活动持续增长,对应演艺设备需求旺盛,公司作为国内舞台灯光设备龙头,未来市占率有望持续提升,维持“买入”评级。

风险提示:国际贸易摩擦的风险;中东战争风险;经营模式的风险;汇率波动风险;外协加工生产的风险;海外疫情反复的风险;原材料供应风险;核心技术和管理人员流失风险;行业市场规模测算偏差风险。

文章来源:《中东冲突+汇兑损失影响下,公司短期业绩承压——公司点评报告》—20260428

对外发布时间:2026年4月28日

参与人员信息:

王可|执业证书编号:S0740519080001|Email:wangke03@zts.com.cn

郑雅梦|执业证书编号:S0740520080004|Email:zhengym@zts.com.cn

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

机械组介绍

王可,中泰证券机械行业首席分析师,执业编号:S0740519080001。中南财经政法大学经济学硕士,2019年5月加入中泰证券研究所。机械行业全覆盖,2020年机械行业新财富入围团队。

郑雅梦,执业编号:S0740520080004。南京航空航天大学管理科学与工程硕士,2019年5月加入中泰证券研究所。重点覆盖消费设备(口腔设备产业链、家具设备及零部件、缝制设备、娱乐车辆、舞台灯光设备)检测及高端科学仪器等领域,2020年机械行业新财富入围团队核心成员。

谢校辉,执业编号:S0740522100003。兰州大学金融学硕士,2020年7月加入中泰证券研究所。重点覆盖光伏设备、新型储能、工业母机、化工设备等领域。

王子杰,执业编号:S0740522090001。CFA 约克大学金融工程硕士,2021年9月加入中泰证券研究所。重点覆盖锂电设备、充电桩、机器视觉、工控等领域。

邢博阳,上海交通大学航空宇航科学与技术博士,2022年7月加入中泰证券研究所。重点覆盖商业航天、核聚变、3D打印、光伏、AI应用、人形机器人等领域。

肖伊甸,南京大学经济学硕士,2023年8月加入中泰证券研究所机械团队。重点覆盖人形机器人、光伏新型设备等领域。

寇鸿基,2025年6月加入中泰证券,南开大学世界经济专业毕业,主要覆盖机械偏价值板块,专用设备、环保装备、MRO、低速无人、量子科技等领域。

王风涤,中泰证券机械行业分析师,执业编号:S0740125060010。北京邮电大学系统科学硕士,2025年6月加入中泰证券研究所。