(免责声明:本文是个人笔记,不构成投资建议。文中无任何个股的推荐,所有观点仅代表个人立场,不具有任何指导作用。)昨天,格力电器交出了2025年的年度成绩单,外加2026年一季度的最新战报。说实话,刚看到数据的时候,很多股民朋友心里可能咯噔了一下:营收和净利润居然双双下滑了接近10%!

但别急着划走,如果你只盯着利润看,那可能就错过了格力真正想告诉我们的信息。咱们今天就抛开那些晦涩的金融术语,用大白话好好盘一盘,现在的格力到底还是不是那个“现金奶牛”?

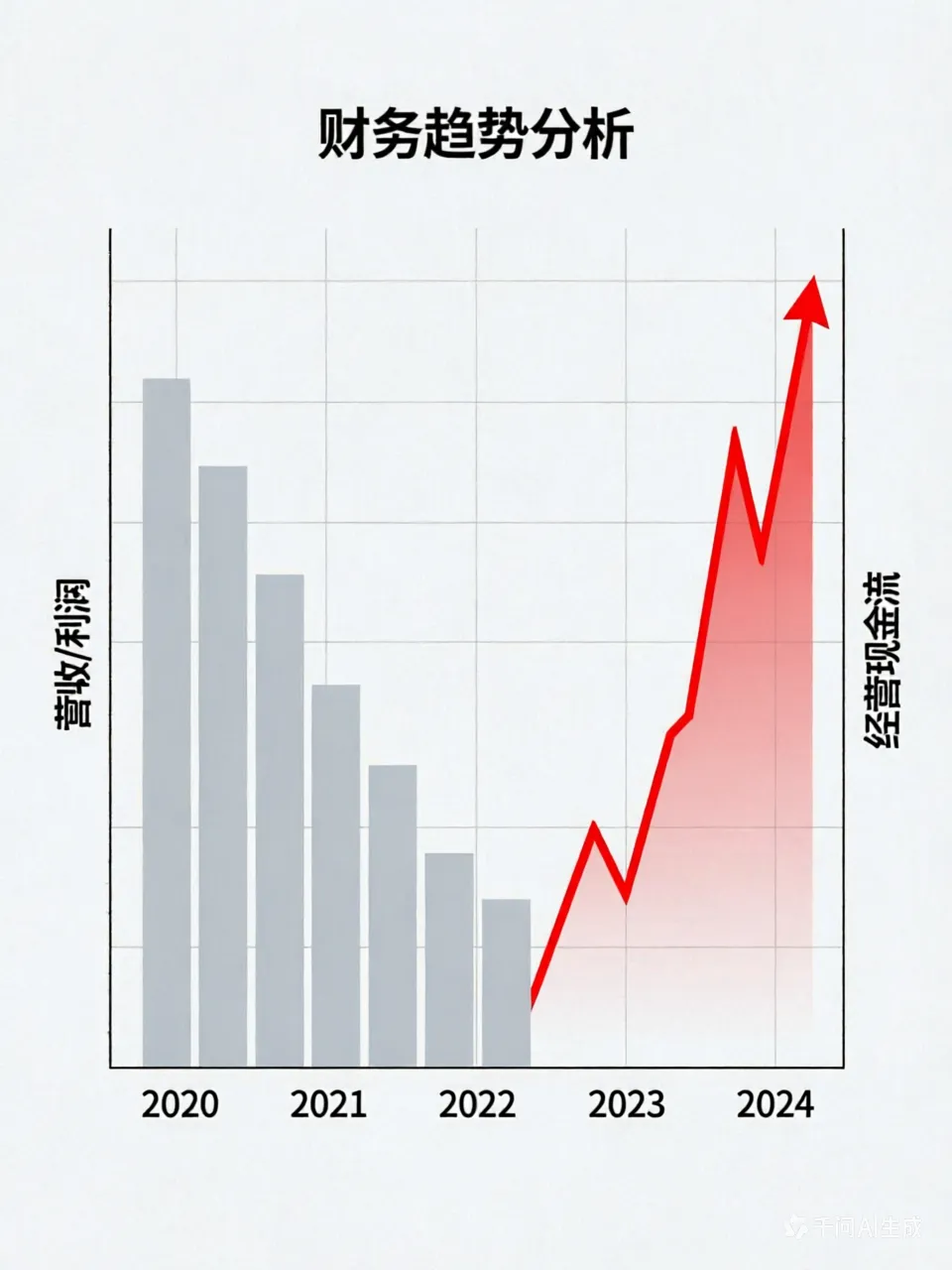

2025年:虽然赚得少了,但手里更“有钱”了

先给大家吃颗定心丸:格力2025年的业绩下滑,真不是它自己“不行了”,而是整个家电行业的大环境确实有点冷。大家买房装修的少了,加上铜、铝这些原材料价格蹭蹭涨,卖空调的利润空间被挤压得很厉害。

但是!格力在2025年干了一件非常漂亮的事——它的经营性现金流大涨了快58%,手里攥着460多亿的真金白银。

这是什么概念?简单说,就是虽然账面利润少了点,但格力从市场上收回来的钱反而更多了。这说明它在产业链里的话语权依然无敌,经销商愿意打款,回款也非常顺畅。正因为手里有粮,心里不慌,格力在利润下滑的情况下,依然豪掷超223亿分红,还搞了个50亿到100亿的大额回购注销。对咱们股民来说,这种“逆势大方”的态度,才是最实在的安全感。

2026年开年:最坏的时候过去了?

到了2026年第一季度,风向明显变了。格力的营收和净利润都重新回到了正增长轨道(涨了3%左右)。这说明经过一年的渠道调整和去库存,最艰难的时刻可能已经熬过去了。

不过这里也要客观提一嘴,虽然净利润涨了,但扣除非经常性损益(比如政府补助、投资收益等)后的主业利润其实是微跌的。这说明格力的主业虽然稳住了阵脚,但还没到火力全开的时候,还需要再给它一点时间。

不止是空调:格力的“隐藏副本”有多强?

很多人对格力的印象还停留在“卖空调的”,但如果你仔细扒一扒它的产业版图,会发现这哥们儿早就悄悄练了不少“神功”。

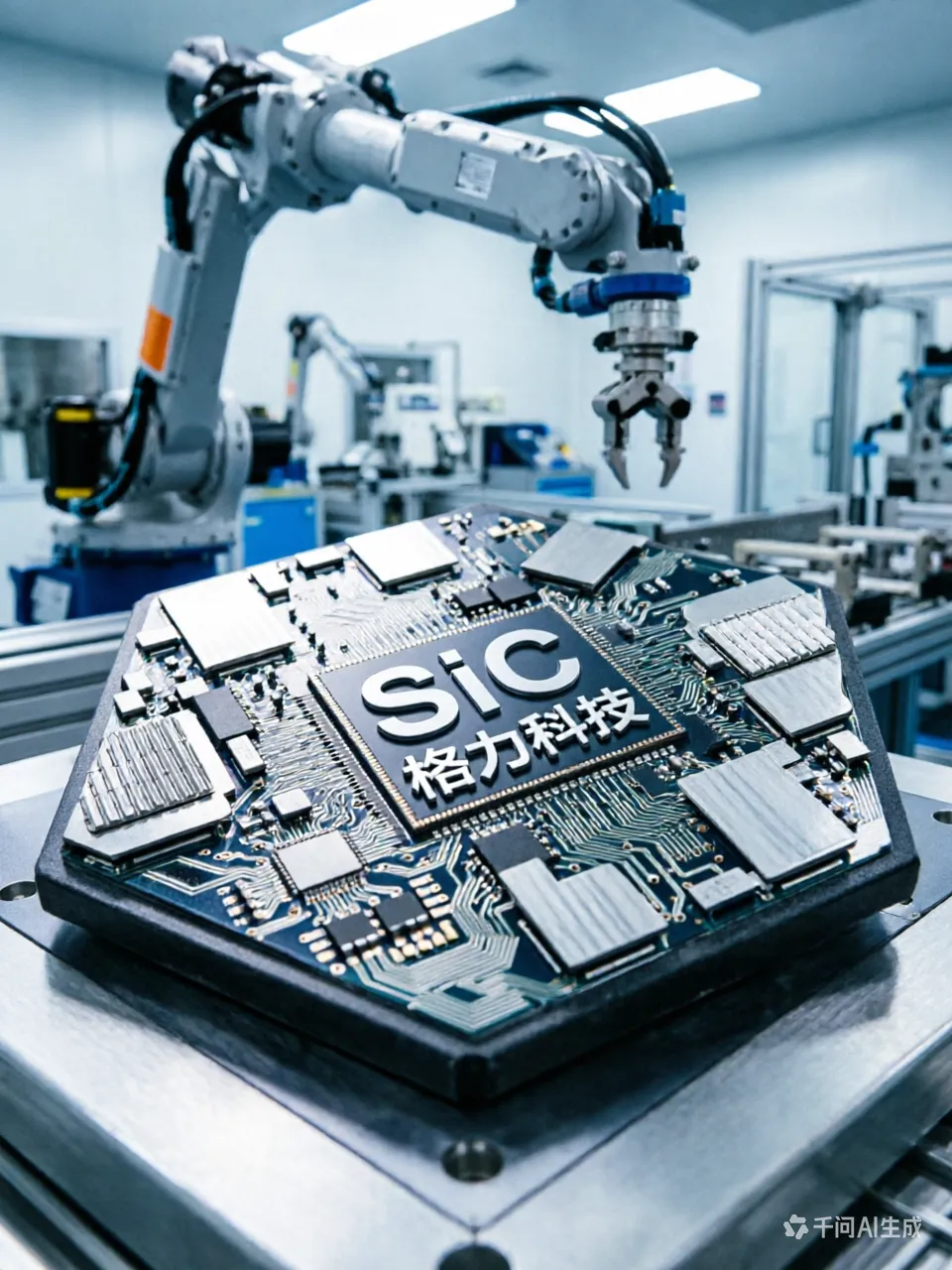

•硬核造芯,拒绝被卡脖子:格力造芯不是玩票,而是实打实的全产业链IDM模式。截至2025年底,格力芯片累计销量已经突破了3亿颗!更牛的是,它死磕的是新能源汽车和光伏最紧缺的碳化硅(SiC)功率芯片,还拿下了车规级认证。虽然之前“给广汽供一半芯片”是个玩笑,但格力确实已经具备了给汽车供货的硬实力。

•智能装备,自己用还能卖钱:你家里用的格力空调,很多就是用格力自己造的机器人和数控机床生产的。2025年,这块业务营收暴增了60%以上。从“自己造机器”到“卖机器给别人”,这也是格力向科技型工业集团转型的铁证。

•绿色能源,押注未来赛道:依托格力钛,格力在工业储能和光伏空调领域已经默默耕耘了很久。2025年这块业务贡献了170多亿的营收。在全球都在搞碳中和的背景下,这块业务绝对是格力未来最大的想象空间。

给普通股民的一点心里话

看完这一圈,咱们再来总结一下现在的格力。

它就像一个身体底子极好的中年人,虽然因为大环境不好,今年的工资条稍微短了一点,但它家底厚(现金流充沛)、有绝活(核心科技)、而且对家里人特别大方(高分红+回购)。

当然,它也有焦虑。比如现在还是太依赖空调这一棵大树,冰箱洗衣机等生活电器还没能完全扛起大旗;面对美的、海尔的全方位围剿,以及小米等新势力的搅局,竞争压力确实不小。

所以,如果你是想找个能长期拿分红、抗风险能力强的“压舱石”,现在的格力依然是个不错的选择,它的股息率和回购诚意摆在那儿。但如果你是想博短期翻倍、追求高成长的刺激,那它可能暂时给不了你太大的惊喜。

投资这事儿,看懂企业的“稳”与“变”,比盯着每天的涨跌更重要。希望这篇大实话,能帮你更清晰地看懂现在的格力!