【财报观察】光模块格局加速收敛,高毛利还能撑多久?

写在前面:【财报观察】系列聚焦光通信产业链上市公司(芯片、器件、模块、仪器设备等)财报分析,并梳理业绩表现背后的行业逻辑变化。首期【财报观察】就光模块厂商2022年以来业绩变化进行梳理,分析业绩背后的行业逻辑变化。一、龙头市场份额提升,竞争格局加速收敛

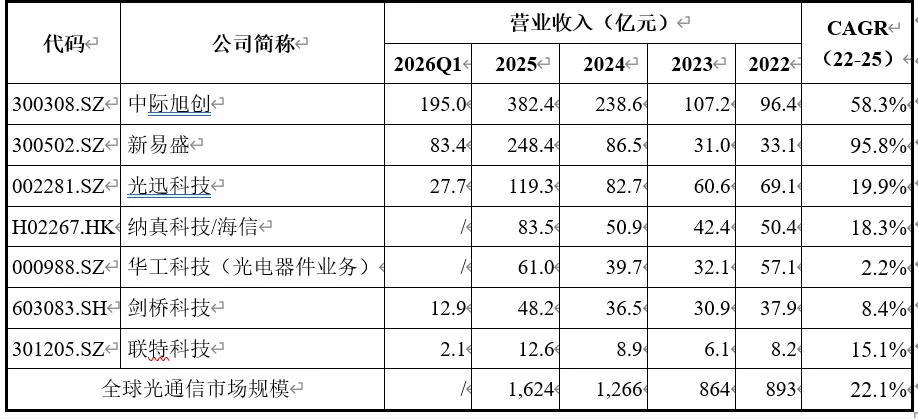

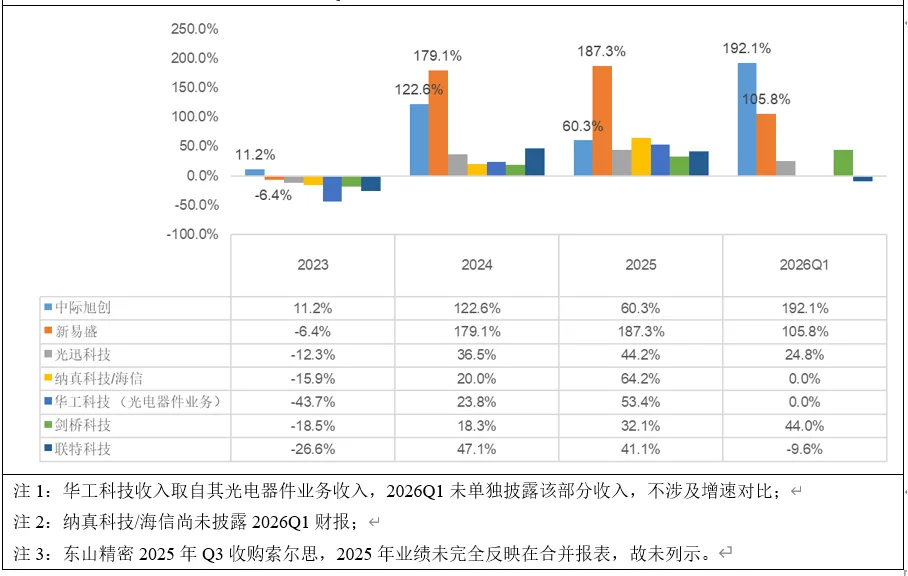

2024年CR2(旭创、新易盛)市场份额约25%,2025年上升到38%,2026Q1两家公司收入增速也大幅领先,2026全年市场份额继续提升也是大概率事件。图表一:2023-2026Q1境内主要光模块厂商收入规模对比图表二:2023-2026Q1境内主要光模块厂商收入增速对比观察一:核心物料短缺持续,硅光方案缓解产能约束,主要利好一线厂商

目前光模块出货的核心瓶颈仍然是EML激光器,从新易盛2026Q1收入增速低于中际旭创可见一斑,谁掌握卡脖子原材料谁就能出货。Lumentum等厂商的激光器产能已锁单至2027年,而拿货的基本是旭创等一线厂商。为应对EML短缺,行业正在加速转向“硅光+ CW光源”的方案,其中外挂CW光源用于取代传统的EML激光器(只保留发光功能,调制功能被集成到硅光芯片),制造难度比EML激光器小(YJKJ等不少国内厂商都能做,但能做到100mW以上的高功率且通过验证的厂商不多)。整体而言,在不考虑上游InP衬底供应的情况下,CW光源的产能约束比EML要小很多,但光模块厂商即便采用“硅光+ CW光源”方案,也面临客户导入门槛,而头部厂商硅光方案已完成验证(中际旭创目前1.6T和800G的硅光技术占比已超过一半以上),2026年一线光模块厂商的业绩确定性比二三线厂商更强。观察二:光互联技术加速迭代,二三线厂商弯道超车逻辑存疑

2024年以来,800G光模块大规模放量,国内厂商里只有中际旭创、新易盛抓住了AI数据中心基建机会;光迅等厂商的主要收入来源是仍然是电信网络,收入增幅低于两家头部。随着2026年1.6T光模块进入规模量产,两家头部厂商2026Q1收入增速持续领先,侧面印证随着速技术加快迭代,二三线厂商赶超的难度更大。二三线厂商虽能承接大厂产能不足而外溢的海外订单,但不是高毛利品种。对现有毛利率的边际改善有限,其中国资背景的厂商出海难度更大。如果走国产算力建设的逻辑,主要是配合H的超节点,虽然全光互联架构对比NV服务器需要更多的光模块,但毛利率肯定达不到海外CSP给的报价(用400G光模块,产品比较成熟了),且也要考虑H自产光模块的影响。二、高毛利能否持续?

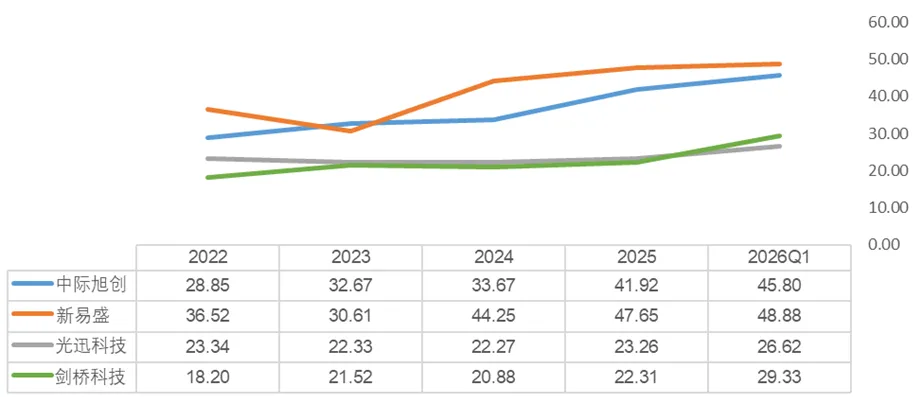

图表三:2022-2026Q1各梯队代表厂商毛利率对比观察三:2026年毛利率预计可维持当前水平

之前有基金经理diss光模块作为零部件厂商凭什么有40%+的毛利率,给踏空找借口,完全不理解行业变化。网络设备支出占数据中心Capex比重不足10%,其中光模块占比还不到其中一半,比起价格,CSP厂商更关心交付速度。相比AI产业链的其他环节(如晶圆厂),光模块厂商反而是好压价的,现在看到的毛利率已经是供需双方博弈的结果了。2026Q1一二三线厂商的毛利率均提升,说明整个行业仍然在“量价齐升”阶段。800G光模块今年虽有有降价预期,但硅光方案能够降成本(参考之前文章),加上头部光模块厂商和供应商有长期供货协议,成本端可控、毛利率大概率能维持;1.6T光模块作为新产品,毛利率不会低于800G,因此2026年头部厂商整体的毛利率至少能维持。但长期来看,硅光技术的普及也会带来光模块厂能力解耦,光模块厂商掌握的耦合/封装等核心工艺将通过晶圆工艺实现,现有业务模式面临“管道化”风险,这也是光模块厂商下场做硅光芯片(PIC)设计、做封装的原因。但出于商业考虑,模块厂大概率会延续PIC委外流片的模式(Fab重资产投入会摊薄利润),最终转型为类似半导体行业的fabless+OSAT模式。