读完汉钟精机2025年年报和2026年一季报,有一个轮廓:这是一家被下游周期拖了一把、但底盘依然扎实的制造业公司,而且最困难的阶段大概率已经过去。

一、业绩:2025年“深蹲”,2026Q1“起跳”

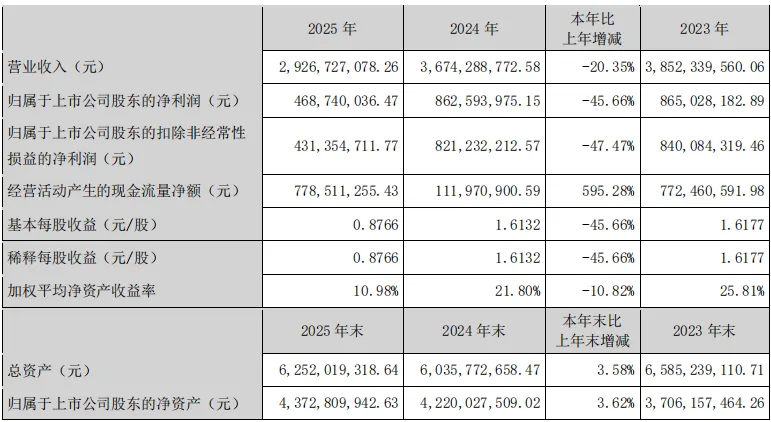

2025年,公司实现营业收入29.27亿元,同比下降20.35%;归母净利润4.69亿元,同比下降45.66%。利润几乎“腰斩”,直观上很吓人。但拆开来看,真正出问题的是真空产品——这块收入从13.46亿元骤降至5.01亿元,降幅超过62%,毛利率也从45.83%跌到33.57%。原因是光伏行业产能过剩,下游客户资本开支急剧收缩。

而公司的老本行压缩机(组)反而逆势增长了5.83%,卖了21.49亿元。增长动力来自于数据中心用磁悬浮、气悬浮离心压缩机,以及海外市场的强劲需求。境外收入同比增长6.09%,占比提升至25.61%。

进入2026年一季度,公司营收6.89亿元,同比增长13.56%;归母净利润1.22亿元,同比增长3.30%。经营底部初步确认。尽管扣非净利润微降1.84%,但收入重回增长通道,是一个积极的信号。

二、现金流:利润“打折”,现金“爆表”

2025年经营现金流净额高达7.79亿元,而净利润只有4.69亿元。现金流是净利润的1.66倍。为什么会这样?公司通过压缩存货(从8.19亿降至6.92亿)、加强回款(应收款项减少0.63亿)、优化采购结算(应付款项增加0.32亿),释放了大量营运资金。营运资金净额从上年末的约6.8亿元降至5.0亿元,降幅近40%。在行业下行期,能主动“收紧腰带”把现金收回来,是一种能力。

2026年一季度经营现金流净额为0.60亿元,同比下降21.30%,主要因去年同期定期存款列示差异所致,不必过度解读。

三、财务底盘:几乎零债务,现金堆成山

2025年末,公司有息负债合计仅6.19亿元,其中短期借款5.51亿元,长期借款仅0.21亿元。而类现金资产(货币资金+理财+大额存单+定期存款等)合计约23.77亿元,净类现金资产高达17.58亿元。资产负债率29.65%,流动比率2.42,速动比率1.97。这样的资产负债表,放在A股制造业里,属于非常健康的水平。即使真空业务持续低迷两三年,公司也扛得住。

四、盈利能力:十年上行后回调,中枢已抬升

拉长十年看,公司的毛利率和净利率经历了明显的“爬坡—达峰—回调”过程。2016年毛利率37.48%、净利率16.18%;2023年达到历史高点,毛利率40.32%、净利率22.51%。2025年毛利率回落至34.09%,净利率至16.02%。

尽管较峰值有所回撤,但当前的净利率仍高于2016-2021年区间。这说明,产品结构升级带来的红利并未消失,只是被阶段性周期掩盖了。2026年一季度净利率约17.7%,略有回升。

五、研发投入:越困难越要投

2025年,研发费用1.78亿元,占营收比重从4.95%逆势提升至6.08%。在收入下滑20%的情况下,研发费用绝对值几乎没有减少。公司累计拥有专利244项,其中发明专利36项。与同行对比,冰轮环境2025年研发费用率约3.95%,汉钟精机的投入强度明显更高。公司近几年一级能效和变频产品销量占比每年提升约10-20个百分点,创新成果已规模化落地。

六、人效与成本:人均创利回调,人均薪酬逆势上涨

2025年员工总数2,182人,较峰值的2,412人减少了约9.5%。人均创收134.14万元,人均创利21.49万元,分别较2024年的高点(165.5万元和38.85万元)有所回落,但仍高于2020年之前水平。值得注意的是,公司支付给职工以及为职工支付的现金总额实际上下降了约2.5%,但人均薪酬反而逆势上涨。这与景津装备等同业趋势一致——制造业正在“控制规模、留住核心人才”。这不是管理层对成本的漠视,而是结构性降本。

七、分红:对股东慷慨,长期回报突出

2025年分红预案为每10股派4.5元,按当前股价计算预案股息率约1.75%。更值得关注的是历史累计回报:公司上市以来累计派现约22.36亿元,累计募资约12亿元,分红融资比约186%。2024年税前股息率3.21%,在制冷空调设备行业中排名第一。在业绩下滑年份,公司仍坚持分红惯例,体现对股东回报的重视。

八、行业地位与未来可能性

公司在光伏真空泵拉晶环节市占率稳居第一,磁悬浮离心压缩机在数据中心液冷市场占有率行业前列,半导体干式真空泵PMF、PDM、iPH三大系列已通过SEMI认证并进入多家国内芯片制造商批量供货。

三大长期增长动力:

AI算力液冷:磁悬浮/气悬浮产品冷量覆盖50-900RT,可降低PUE值30%-40%;

工业热泵:已推出150℃超高温机型,可直接产出蒸汽,替代锅炉空间巨大;

半导体真空泵国产化:目前国产化率仍低,公司是国内少数批量供货企业之一。

2026年一季度,营收同比增长13.56%,归母净利润增长3.30%,经营底部初步确认。

总结

基于2025年及2026年一季度经营数据,汉钟精机呈现“底部确认、结构改善”的特征。2025年压缩机业务逆势增长5.83%,境外收入占比升至25.61%,基本盘稳健;真空产品受光伏拖累收入腰斩,导致整体利润下滑。进入2026年一季度,营收与归母净利润同比分别增长13.56%和3.30%,经营拐点初步显现。现金流方面,2025年全年经营现金流净额高达7.79亿元,利润含金量充足;但一季度经营现金流为0.60亿元,同比下降21.30%,需关注后续回款节奏。

总体判断:公司最困难阶段大概率已过去,半导体真空泵国产替代及数据中心温控新动能若持续放量,业绩弹性值得期待。

看完上面的年报总结,那么对汉钟精机就有所了解了。汉钟精机是我的持仓,也是机械设备组合之一,于2024年7月3日建仓,当下浮盈45%。近2年,复合盈利26.64%。

汉钟精机是我的持仓,也是机械设备组合之一,于2024年7月3日建仓,当下浮盈45%。近2年,复合盈利26.64%。

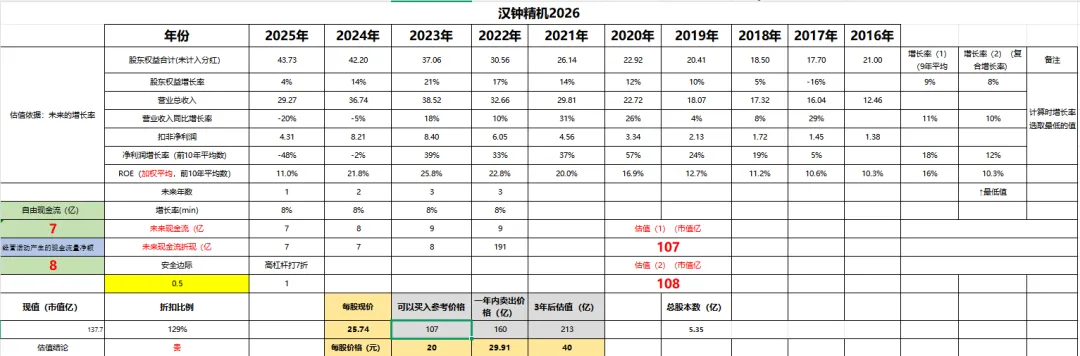

估值变化:

2026年“汉钟精机”的估值结论:合理买入价格为107亿,现在的市值137.7亿,折扣为129%,“贵”!根据模型,一年内卖出市值是160亿元,价格是29.91元每股。(下图为历史估值)

根据模型,一年内卖出市值是160亿元,价格是29.91元每股。(下图为历史估值)

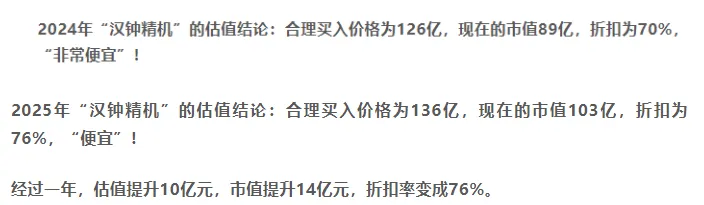

汉钟精机从2024年开始,估值从2024年的126亿元,到2025年的136亿元,再到现在的107亿元,市值却从89亿元,经过2年到现在137.7亿元(时间节点是再24日的市值),2年时间估值下降29亿元,市值上升49亿元。

从估值模型的变化看,汉钟精机已经不再便宜,也快到了卖出的时候?

当下不管公司如何优秀,也不会买入,是否持有,就看业绩的变化。

如果不去考虑一季度的增长,那么汉钟精机买上就要到卖出的时候了,从一季度看,汉钟精机业绩在回暖,那么是否可以认为它最难的时候已经过去,是否已经进入周期底部?

为什么今天先讨论估值?

因为估值降低了变化了,卖出的价格也发生了变化。

关键指标

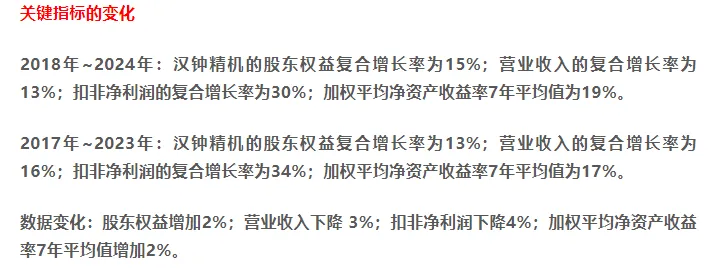

2016年~2025年,汉钟精机的股东权益复合增长率为8%,营业收入的复合增长率为10%,扣非净利润的复合增长率为12%,ROE的10年平均值为16.3%,最低值为10.3%。

当下,不管是估值,关键指标也发生了很大的变化(历史指标看下图)。

当初以7年为历史数据的关键指标,与当下的10年虽然没有可比性,但是,指标的下降是实实在在的

指标的下降和景津装备的趋势是差不多的,这种下降大概率是整体环境造成的,不是个股的原因。

当然,两家公司并不能代表全部机械设备这个行业。下面,来看一下业绩情况:

下面,来看一下业绩情况:

2025年全年,汉钟精机实现营业收入29.27亿元,同比下降20.35%;归属于上市公司股东的净利润4.69亿元,同比下降45.66%;扣非净利润4.31亿元,同比下降47.47%。经营活动产生的现金流量净额为7.79亿元,较上年同期的1.12亿元增长595.28%。

2026年第一季度,公司实现营业收入6.89亿元,同比增长13.56%;归母净利润1.22亿元,同比增长3.30%;扣非净利润1.09亿元,同比下降1.84%。一季度经营活动现金流量净额为0.60亿元,同比下降21.30%。

短期承压,龙头底色未改

2025年,汉钟精机所处的压缩机及真空泵行业呈现明显分化。商用中央空调、冷冻冷藏等传统领域需求疲软,价格战加剧;但数据中心、工业热泵、半导体等高端应用场景逆势增长,节能降碳与国产替代成为主线。

面对复杂环境,公司全年实现营收29.27亿元,归母净利润4.69亿元,同比分别下降20.35%和45.66%。但深入看,压缩机业务收入21.49亿元,同比增长5.83%,其中数据中心用磁悬浮、气悬浮离心压缩机表现稳健;境外收入7.50亿元,同比增长6.09%,占比升至25.61%,海外市场正成为新引擎。真空产品受光伏产能过剩拖累,收入下滑62.76%,是业绩下降的主因。

尽管短期承压,公司行业龙头地位依然牢固。在光伏真空泵领域,拉晶环节市占率稳居第一;在磁悬浮离心压缩机领域,国内AIDC液冷市场占有率行业前列;半导体干式真空泵PMF、PDM、iPH三大系列已通过SEMI认证,并进入多家国内芯片制造商批量供货,国产替代进程加速。公司累计拥有专利244项,技术壁垒深厚。

展望未来,三大机遇值得关注:一是AI算力爆发带动数据中心液冷需求,公司磁悬浮产品冷量覆盖50-900RT,可降低PUE值30%-40%;二是工业热泵替代锅炉空间广阔,公司已推出最高150℃的超高温热泵压缩机,可直接产出蒸汽;三是半导体真空泵国产化率仍低,公司作为国内少数批量供货企业,成长空间巨大。叠加海外市场持续拓展,汉钟精机有望穿越周期,迎来盈利与估值的双重修复。

了解完行业情况,判断汉钟精机在大概率周期底部

分行业:

流体机械收入28.89亿元,同比下降20.50%,占总营收98.72%;加工制造业收入0.37亿元,同比下降5.94%,占比1.28%。

分产品:

压缩机(组)收入21.49亿元,同比增长5.83%,占总营收73.42%;真空产品收入5.01亿元,同比下降62.76%,占比17.12%;零件及维修收入2.39亿元,同比下降7.32%,占比8.18%;铸件产品收入0.37亿元,同比下降5.94%,占比1.28%。

分地区:

境内收入21.77亿元,同比下降26.64%,占总营收74.39%;境外收入7.50亿元,同比增长6.09%,占比25.61%。

分销售模式:

经销收入6.31亿元,同比下降16.49%,占比21.57%;直销收入22.95亿元,同比下降21.35%,占比78.43%。

关键财务数据

资本投入:

根据汉钟精机2025年年报及相关分析,公司保持当年约5.23亿元营业利润所需的维持性资本支出约为1.30亿元(以折旧摊销额估算),需常年维持的营运资金净额约为5.0亿元。在机械设备行业中,这一资本支出与营运资金水平处于相对合理但偏谨慎的区间。

维持性资本支出方面,1.3亿元占营业收入的4.4%、占营业利润的24.8%,在行业中处于中等偏低水平。部分同行企业维持性支出通常达折旧的1.2至1.5倍,而公司当期实际现金购建支出仅为折旧的三分之一,表明公司主动收缩维护投入。短期内有助于改善现金流,但长期可能影响资产成新率与竞争力。

营运资金方面,5.0亿元的净额占营业收入17.1%、占总资产8.0%,在行业中属于中等偏紧。公司通过加强回款、控制库存、优化采购结算,使营运资金较上年大幅下降39%,净额占收入比从23%降至17%,优于行业平均水平(通常为20%-30%),资金周转效率显著提升。

总体而言,公司维持性资本支出虽偏低、存在后置压力,但营运资金管理效率突出,整体维持性资本需求处于可控范围。

根据汉钟精机2025年年报,公司有息负债合计约6.19亿元,其中短期借款5.51亿元,长期借款0.21亿元,一年内到期的非流动负债0.20亿元。

类现金资产合计约23.77亿元,包括货币资金7.12亿元、交易性金融资产11.12亿元、债权投资1.22亿元、一年内到期的非流动资产3.84亿元、其他流动资产中定期存款及短期债券等约2.86亿元。

净类现金资产(类现金减有息负债)约为17.58亿元,现金储备充裕,偿债风险极低。

毛利率与净利率:十年上行后回调,中枢已抬升

2016—2025年,汉钟精机盈利能力经历“稳步上行—高位运行—阶段性回调”三个阶段。

数据显示:2016年毛利率37.48%、净利率16.18%;此后毛利率在32%—36%区间波动,净利率在11%—16%之间。2023年达到十年高点,毛利率40.32%、净利率22.51%,受益于真空产品(光伏拉晶)爆发及高毛利离心压缩机占比提升。2024—2025年受光伏周期拖累,真空产品收入骤降62.76%,毛利率蒸发12.26个百分点,2025年毛利率回落至34.09%、净利率至16.02%。

尽管较峰值有所回撤,当前净利率水平仍高于2016—2021年区间,表明产品结构升级红利并未消失。压缩机业务毛利率稳定在34%左右,叠加半导体真空泵、数据中心温控等新动能若逐步放量,盈利能力有望重回20%以上区间。

研发投入

根据汉钟精机2025年年报,公司全年研发投入为1.78亿元,占营业收入的比例由2024年的4.95%逆势提升至6.08%,显著高于机械设备行业3%~5%的平均水平。

但这是因为营业收入下降的原因,分母减少,比例上升

创新成果已规模化落地:近几年一级能效和变频产品销量占比每年提升约10~20个百分点。总体而言,汉钟精机不仅在产品端具备技术壁垒,在研发投入强度上也体现出较高的“科技含量”。

研发费用已经连续两年同比下降,公司对研发的不够重视可能会导致未来的落后。

分红

截2025年分红预案: 公司于2026年4月25日公布2025年年报分红方案,拟以总股本534,724,139股为基数,向全体股东每10股派发现金红利4.50元(含税),合计派发现金股利约2.41亿元。

按当前股价25.69元计算,股息率约为1.75%

至2025年6月2024年分红实施完成后,公司累计派现总额约22.36亿元,而自上市以来累计募资总额约12亿元(首发募资约3.45亿元+2015年增发8.50亿元+股权激励约2,253万元)。按此计算,累计分红融资比约为186%,即每从市场募集1元资金,已向股东返还约1.86元现金股利。

员工情况

汉钟精机十年间人均创收从55.46万元升至134.14万元,人均创利从8.86万元升至21.49万元(2024年峰值分别达165.5万元和38.85万元),员工总数在2023年达峰2,412人后降至2,182人,人均薪酬稳步增至约22万元。

投资决策

现在首先来判断一下汉钟精机是否应该卖出呢?

汉钟精机的ROE已经下降到11%,看关键指标已经偏离了筛选线(ROE大于15%)。

不过虽然营收下降净利润暴跌,但是经营活动产生的现金流与净利润的比值为1.8,这非常的优秀,说明公司赚的是真金白银。

此时的业绩下降大概率是暂时的。

折旧摊销大于资本性支出,说明公司的成长性低。

在管理上是否存在过于保守的行为?

公司的产品属于压缩机,和格力的产品是重合的。

但是卖出的条件不是很清晰,所以还是持股观察吧!暂时不卖出的原因是:我的持仓仓位低,获利出局没有多大意义。

暂时不卖出的原因是:我的持仓仓位低,获利出局没有多大意义。

好了今天就到这里吧!

如果您认为有点价值那么也请分享给需要的朋友!

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。