手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

读招商银行2026年第一季度财报笔记

日期:2026-04-29 20:06:14 来源:网络整理 作者:本站编辑

评论:0

读招商银行2026年第一季度财报笔记

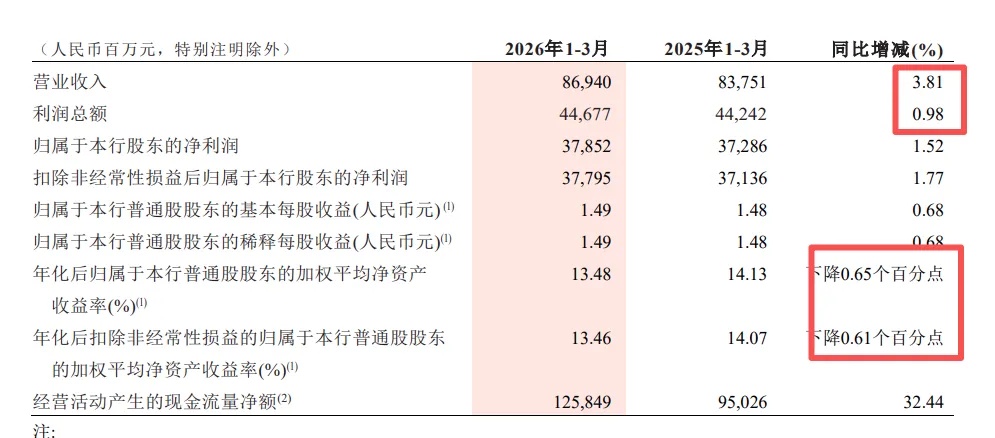

1.营收、利润出现脱节,增收不增利,显然资产质量有问题;ROE继续下降

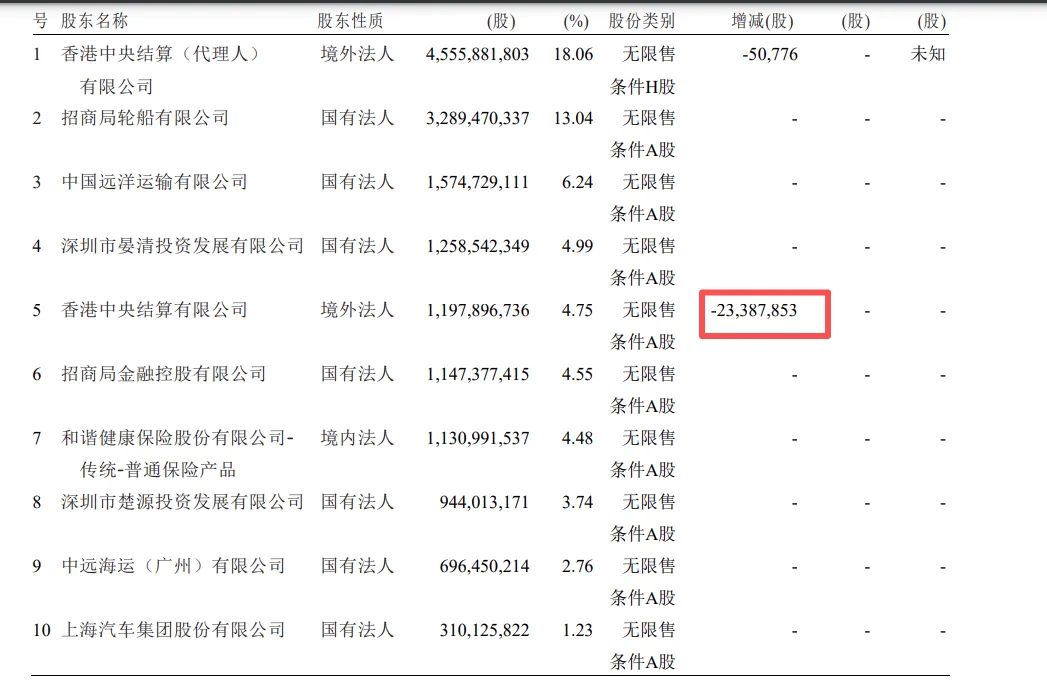

2.ZJ公司已经退出了十大股东,这个汪汪队把股票当ZZ工具,完全无视企业内在价值与价值规律。目前读到的中国平安、陕煤、招行都是这个情况,第一季度为“平准”指数大幅减持在低位的蓝筹股,以后不讨论这货了。其他重要股东基本不动。

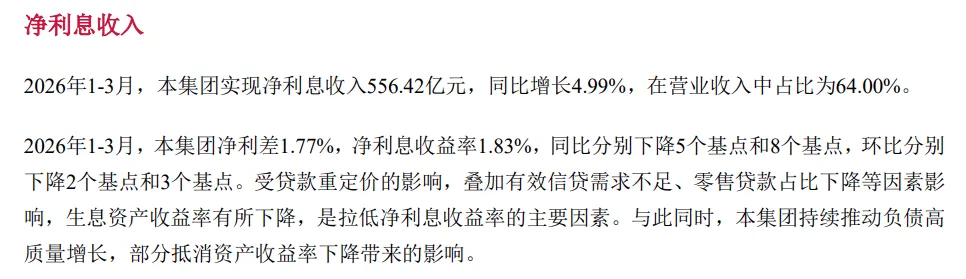

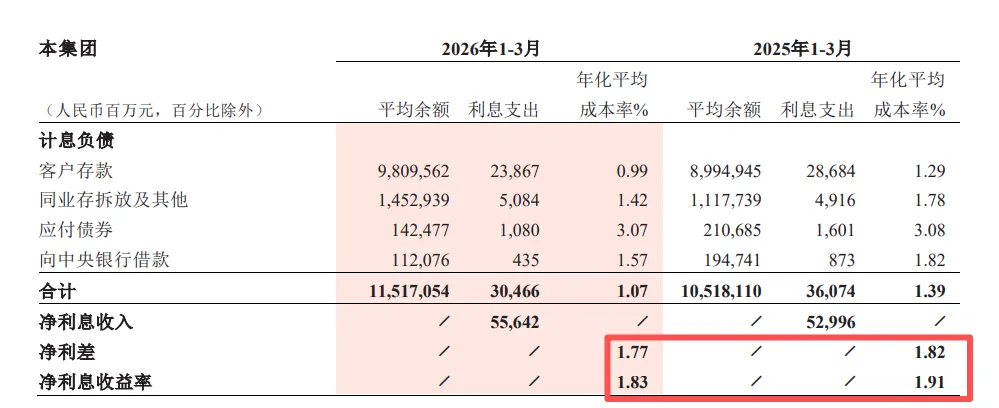

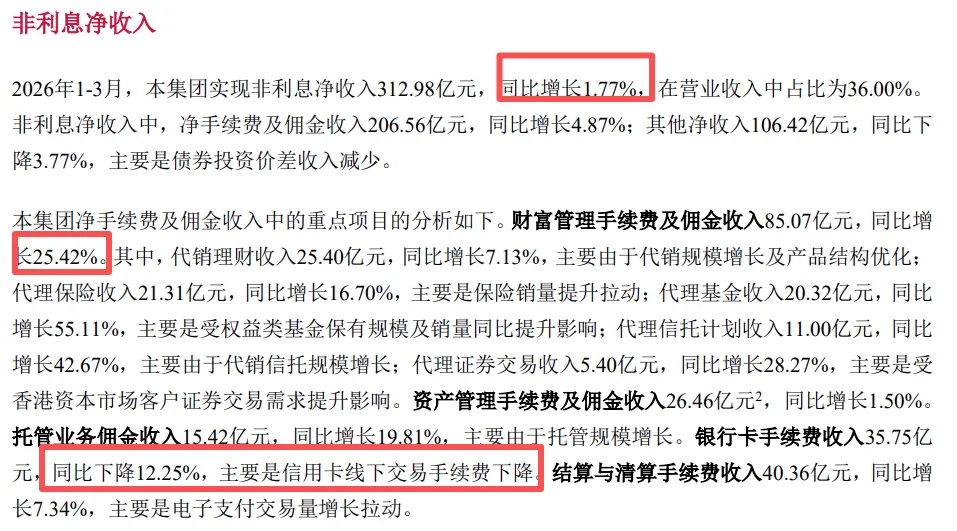

3.净息差继续收窄,净利息收入还不错,占比64%,换言之另外的36%属于平台性质的收入;非息收入延续上年态势:财富中收喜人,信用卡业务继续拉胯,正负冲抵。

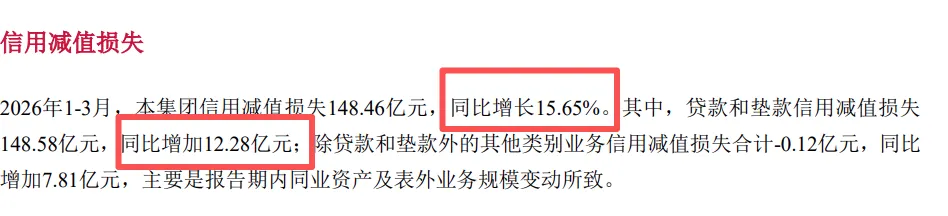

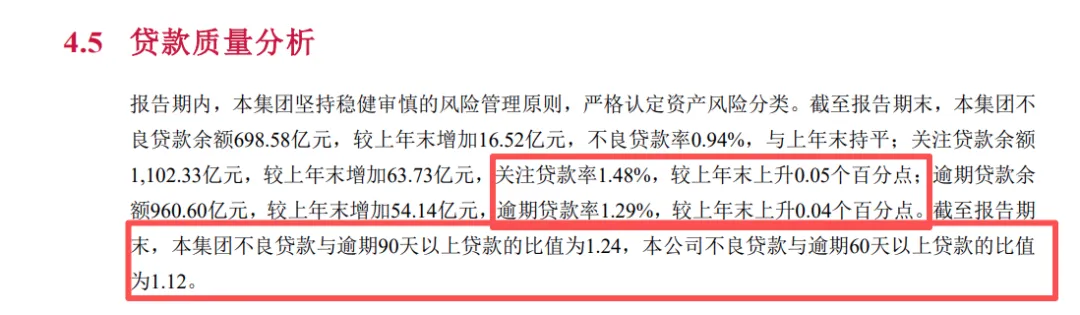

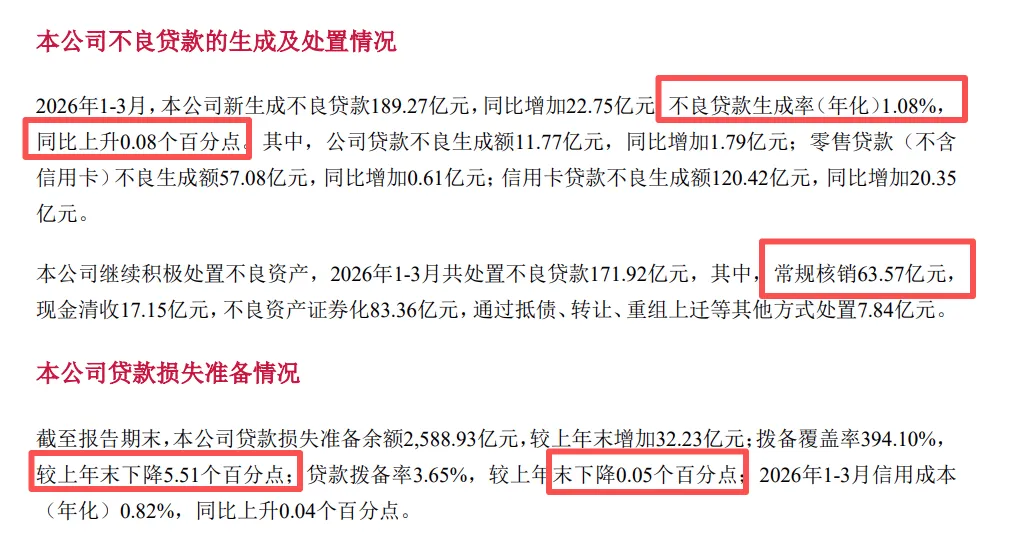

4.资产质量承压

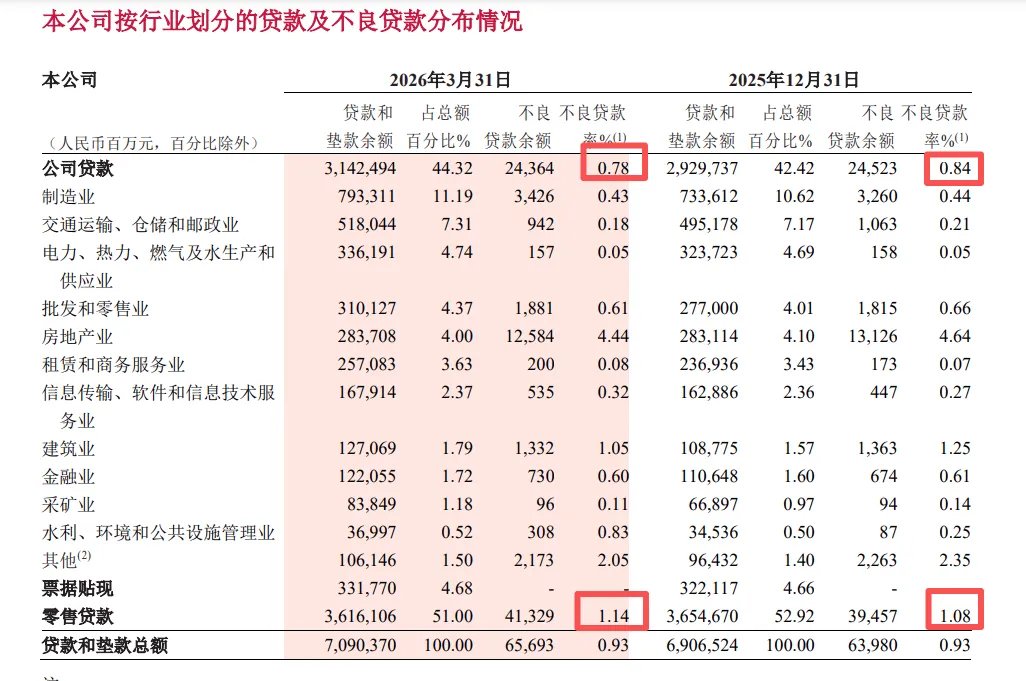

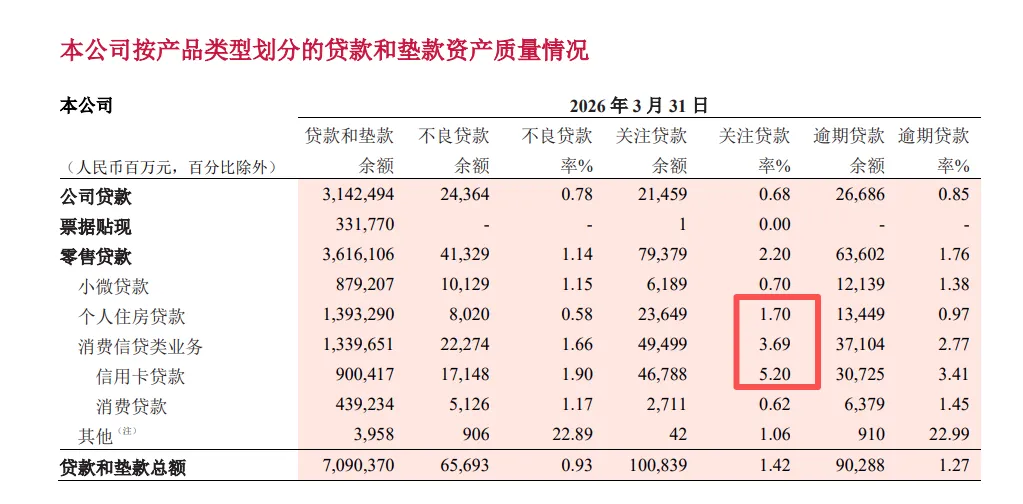

信用减值损失双位数增加,主要还是零售贷款与信用卡资产问题,连住房抵押贷款都恶化,哎,居民部门的情况不容乐观啊,与现实微观体感相吻合。资产质量的恶化解释了为何增收不增利的情况。公司贷款质量其实是在改善的,目前观察到的其他银行情况也差不多,对公优于零售;小微贷款出奇的好转。

整体关注率、逾期率都显著提升,难搞啊。核销吃掉了大量利润。银行,资产质量永远是核心。

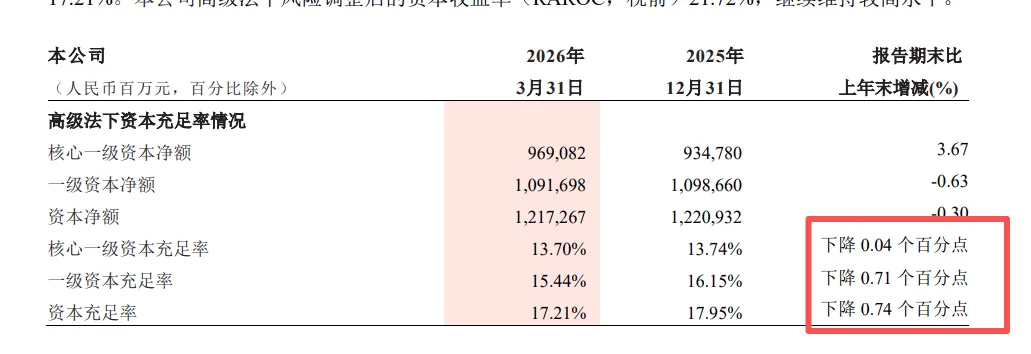

5.核充率继续下降

写在最后,熬吧,说拐点还太早,冬天有多长没人知道,或许要等你我他的收入预期改善了才会好。应对策略:除非很低价,股息率到5.5%以上,否则暂时不加仓。目前预期股息率5.3%左右了,PB0.86,不上不下,等吧。当然,我也不会减仓的,目前拨备覆盖率还有387.76%,还有继续用来调剂利润的空间,股息还是发得起的。未来观测窗口主要还是看零售资产的不良生成情况。

打赏

更多

>

同类资讯

• 行业解读∣品王如竹教授工业热�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

车床夹盘行业调查:发展前景+占有率+趋势分析

0

2

公开致歉!宠物诊断企业盗用同行检测报告终审败诉

0

3

调研报告写到一半卡住了?不是你的问题,是结构没搭对

0

4

甄选国产科技公司深度报告|No4. 中天科技——光通信与电网的双栖龙头

0

5

行业解决方案需求分析难点与痛点分析

0

6

中国医疗器械企业出海深度分析报告

0

7

2026年中观察:财产保险行业五大趋势与你的钱袋子

0

8

储能是一个有前景的行业嘛?

0

9

2026零工行业发展趋势,自由职业者必看

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved