药明康德(02359.HK)4月27日晚发布2026年一季报,数据比市场预期更强。

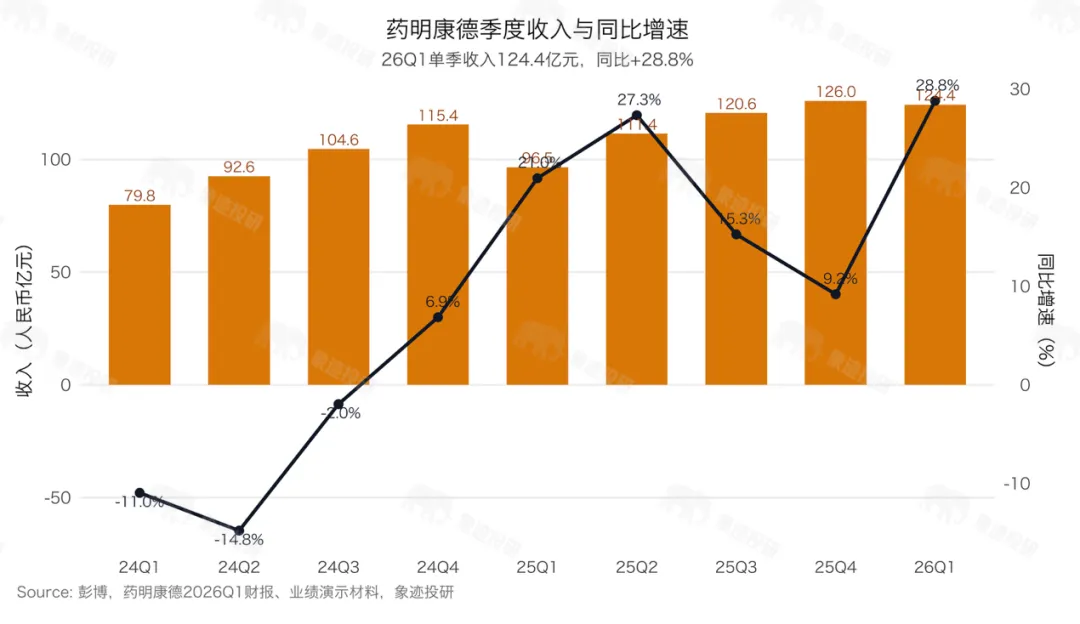

营收Q1单季度头一回破了百亿,拿到124.4亿。在手订单堆到597.7亿,历史最高。持续经营业务收入同比增长39.4%;经调整Non-IFRS归母净利润46.0亿元,同比增长71.7%。4月28号,A股涨停,报110.57元一股;H股盘中最高涨超17%,收报143.1港元。

不过这份季报最值得展开的地方,不全在那几个两位数增速。而是一家CXO公司的生意模式,到底能在多大体量上持续释放,当订单堆到快600亿的时候,它还能不能端得住。

01.

成绩单的硬核度

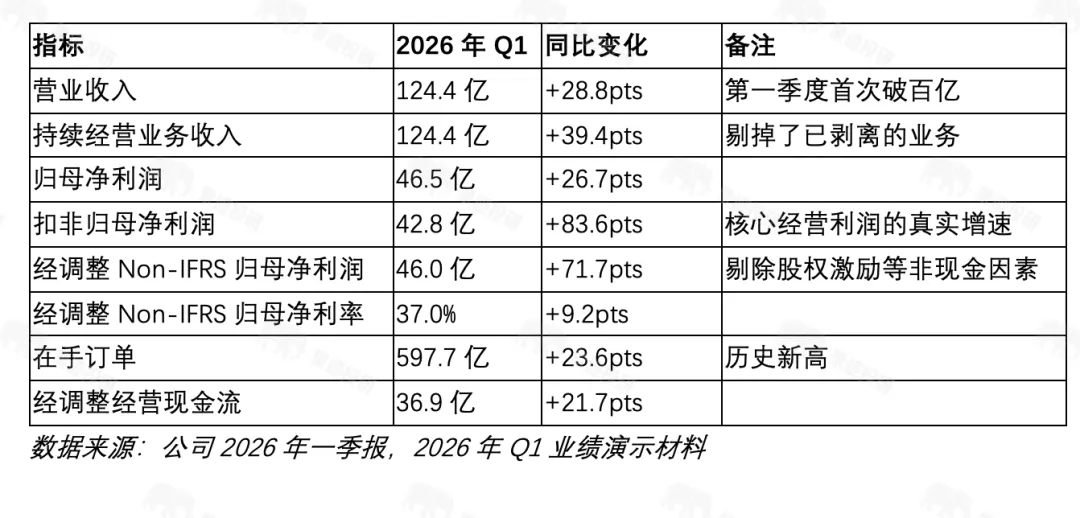

先把核心数字摆出来:

2026年Q1业绩重点

归母净利润增长26.7%,看着没有跑赢营收;但扣非归母净利润增长83.6%,从去年Q1的23.3亿元提升到42.8亿元,经调整Non-IFRS归母净利润也增长71.7%,达到46.0亿元。这个差异不是矛盾,而是基数和口径的问题:2025年Q1,公司出售药明合联股权及处置交割业务贡献投资收益约14.06亿元,计入非经常性损益,抬高了去年同期归母净利润基数。到了2026年Q1做同比时,归母口径自然显得没那么快;但把这类非经常性扰动剔掉后,扣非和Non-IFRS口径反而更能说明主业利润弹性。

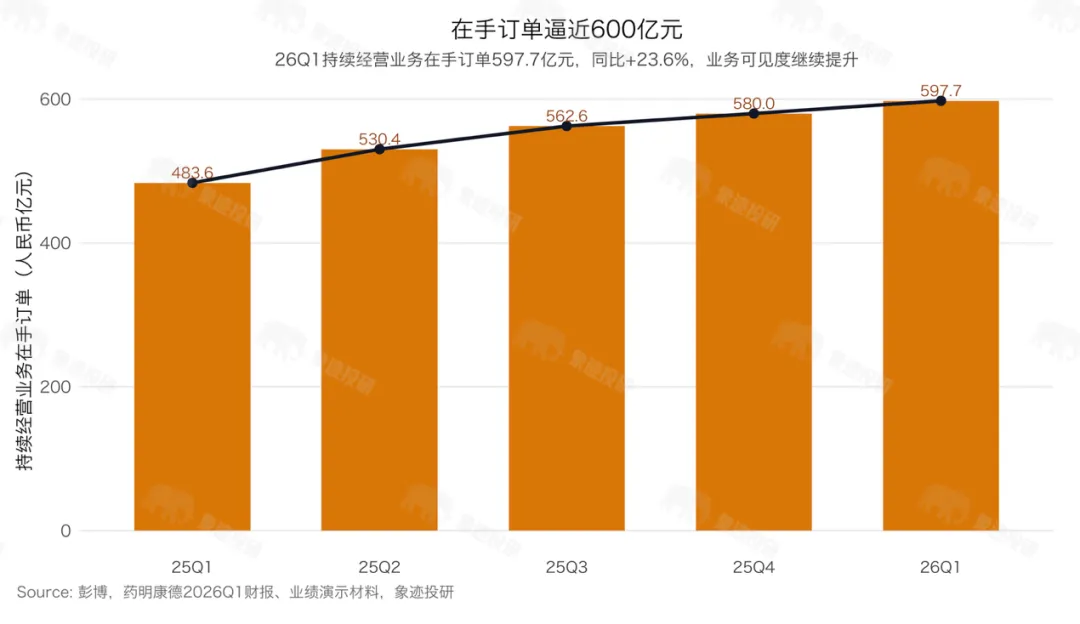

在手订单597.7亿也很关键。就算后三个季度一个新单都不接,光靠手上的活,就能把全年营收指引中值(约522亿)给覆盖掉,还多出70多亿。这个“订单蓄水池”的水位,前所未有。当然,这个数不能只看总量——订单取消、履约延期、进度确认,每一层都可能掺水分。后续每个季度都得盯着它在手订单是净增还是净减。

02.

市场那一瞬间的反应

季报是4月27号晚上发的。之前,药明康德A股在100元附近磨了一阵,市值在3000亿晃荡。市场不是没预期,2025年年报时,管理层给的2026年全年指引是持续经营业务收入增长18%到22%。对3000亿体量的公司,这增速不算低。但市场心里吊着几块石头:增速会不会前高后低、逐季往下掉?前两年砸进去的大笔资本开支,回报端有影了吗?大洋彼岸时不时被翻出来的《生物安全法案》,杀伤力还剩多少?

季报给出的答案,远比市场担心的要强。持续经营业务收入同比增长39.4%,明显高于全年18%至22%的指引区间;经调整Non-IFRS归母净利润同比增长71.7%,利润弹性比收入更强;持续经营业务在手订单同比增长23.6%,说明需求端没有出现明显断层。

当然,财报日上涨已经先消化了一部分短期超预期。后面真正要看的,是公司什么时候把“适当时机上调指引”落到具体数字上,以及二、三季度能不能继续验证毛利率和订单的稳定性。

03.

增长的结构,跟以前不一样

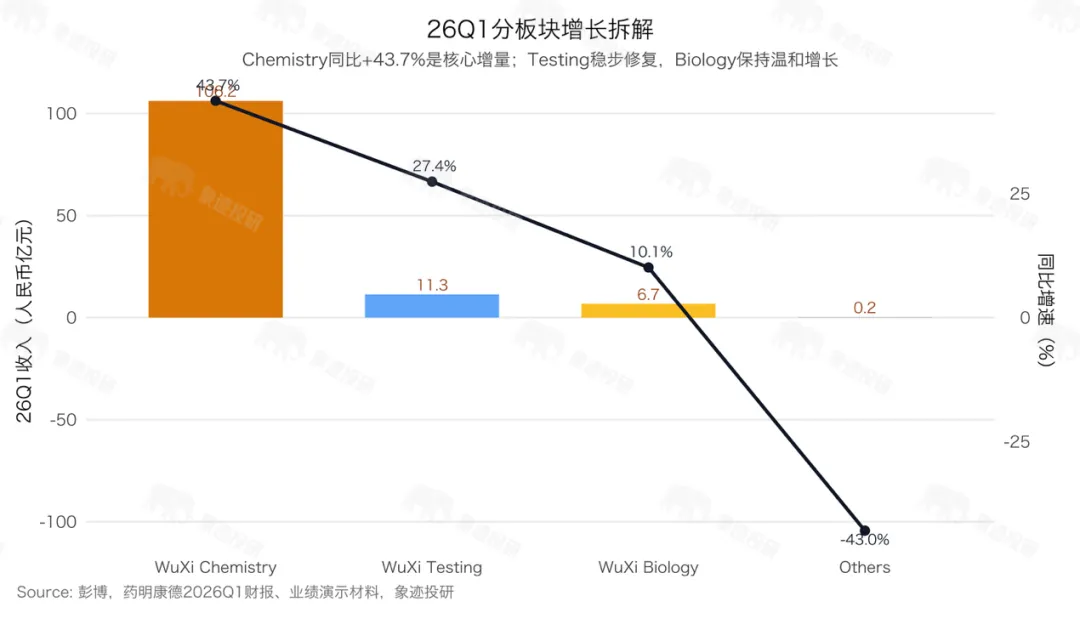

这次增长最核心的来源,还是化学业务。

一季度化学业务收入106.2亿,占公司总盘子85%,同比增长43.7%。大不是它唯一的标签,化学业务内部的分工和漏斗,才藏着真正的分析价值。

小分子药物发现服务(R端),过去12个月合成并交付超过42万个新化合物,当季有83个分子从R端流转进了下游的工艺研发环节(D端)。早期药物发现服务本身不是利润弹性最大的环节,但它是漏斗入口,进了D端,收入和粘性就会放大。

一季度小分子D&M业务(工艺研发和生产)收入69.3亿,同比跳涨80.1%。R端像个水库,不停往D端放水,D端接水后把活越做越大。这就是管理层反复念叨的“跟随分子”策略的骨架:药我帮你做,还跟着你的分子从临床前一路走到商业化生产。

管线结构也撑得起这个判断。截至3月底,小分子D&M管线总共3550个,单季新增328个。商业化项目89个,临床III期项目94个,两个最肥的阶段在一季度合计多了9个。后期项目一多,工艺锁死了,批量生产的固定成本摊薄,这是毛利率持续爬升最结实的底盘。

TIDES(寡核苷酸和多肽)是另一条腿,但Q1的增速看着有点温吞,只涨了6.1%,收入23.8亿。但公司仍然预计全年TIDES收入约增长40%,同时披露TIDES D&M服务客户数同比提升28%,服务分子数量同比提升59%。所以这里更像是交付节奏问题,而不是需求转弱。从Q1的6.1%到全年的40%,意味着后三个季度平均增速需达到50%以上,对后续交付确认节奏要求较高,能否兑现需二、三季度数据验证。

提前启动常州新基地,这个决策透露了另一层逻辑:手里产能已经偏紧了,但扩产不能瞎搞,必须有订单撑底。597.7亿在手订单,给了公司提前砸钱的胆。

04.

摸得着的现金绕不过去的坎

利润说了半天,有个问题更扎心:46.5亿归母净利润里,多少是能揣进兜里的真钱?

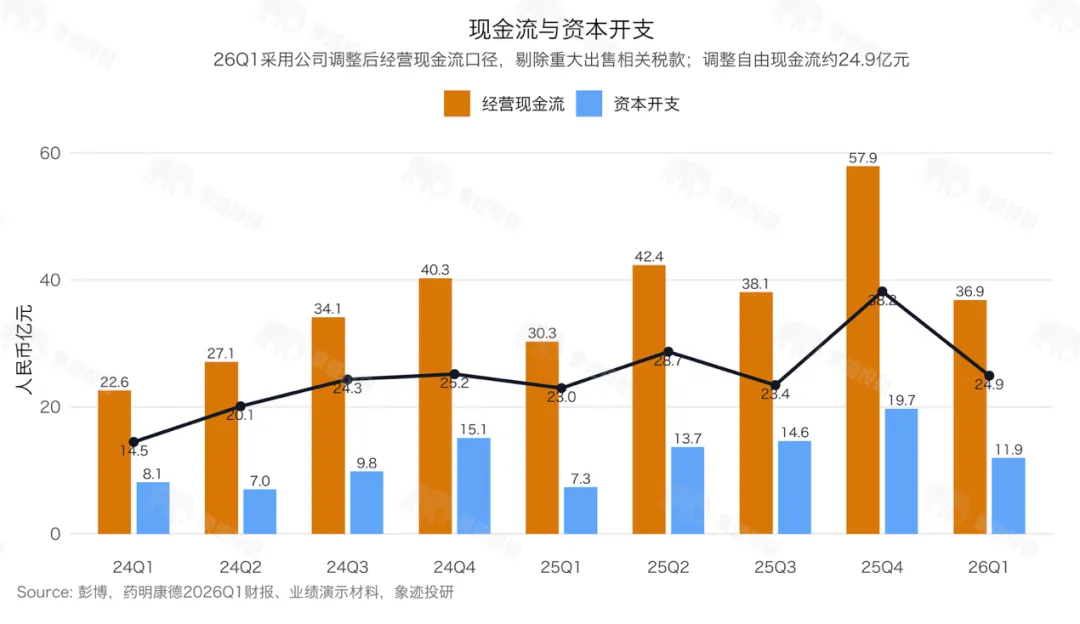

一季度经营现金流35.96亿元(中国企业会计准则口径),同比增长12.5%。跟归母净利润比,比值约0.77。但一季度本来就容易受收款节奏影响,单季不宜直接外推全年。

公司披露的经调整经营现金流为36.9亿元,同比增长21.7%;资本开支约11.9亿元。按这个口径算,经调整自由现金流约24.9亿元,同比增长约8.6%。全年公司预计经调整自由现金流105亿至115亿元,一季度干完近四分之一,符合节奏。

资产负债表也比较稳。3月末,公司货币资金约359亿元,交易性金融资产约75亿元,合计超过430亿元。同期短期借款约59.8亿元,长期借款约18.2亿元,总借款不到80亿元。简单看,账上现金和交易性金融资产约为总借款的5.5倍,短期资金压力不大。这厚度够支撑好几件事同时铺开:常州新基地提前动、TIDES继续扩、可能冒出来的并购机会,还有公司此前披露的2026年H股奖励信托计划。

成本端看一下。一季度销售费用1.82亿,同比还少了约6.2%;管理费用7.10亿,同比多了约26.1%。后面几个季度如果管理费用增速回落,净利率还有保持高位的空间;如果扩产爬坡带来费用前置,利润率也可能有阶段性波动。

眼下最卡脖子的约束,不是账上没钱,是产能的物理上限。常州基地提前上马,说明现有产能转得有点紧了。扩产的节奏跟不跟得上订单砸过来的速度,这个才需要盯着。

05.

大洋彼岸那团雾,散了多少

提药明康德,绕不开《生物安全法案》。这个从2024年起隔三差五给CXO板块凿坑的政治变量,到2025年末有了个分水岭式的落点。

2025年12月,修订后的《生物安全法案》被纳入美国2026财年国防授权法案,并随该法案通过国会、签署成为法律。和2024年版本最重要的不同是,新版本没有在法案正文里直接点名药明康德、药明生物、华大系等公司,而是改为授权美国管理和预算办公室(OMB)在法案生效一年内,参考美国国防部等机构清单,制定“受关注的生物技术公司”名单。

这有两个变化值得看。第一,不直接点名,意味着后续认定会进入名单制定和规则执行流程,不是立刻一刀切。第二,法案对部分既有合同预留了过渡安排,给予相关方一定时间调整供应链。和2024年直接点名版本相比,政策冲击的斜率确实变缓了。药明康德的核心能耐是化学合成和工艺开发,不碰人类基因组数据采集分析,跟法案最担心的“数据安全”靶子有本质隔阂。在这个时点,地缘政治已经不是悬在头顶的铡刀,政策风险还在,但从2024年那种直接点名式冲击,变成了有名单流程、有实施节奏、有缓冲期的政策变量。

相比政策端,创新药投融资和BD热度可能是更贴近药明康德订单的宏观指标。2026年Q1,中国生物医药投融资金额达到25亿美元,同比增长117.1%;同期对外BD首付款金额达到34亿美元,同比增长274.2%,创历史新高。融资端在回温,交易端在放量,药明康德作为CRDMO龙头,本质上是全球和中国创新药研发投入的一面镜子。研发的银子多了,订单水到渠成。

06.

同行也在交卷,差距拉开了

一季度,国内CXO赛道几家公司都交了卷。凯莱英的季报有个落差:营收18.02亿,同比增长16.91%;归母净利润3.04亿,同比跌了6.82%。公司解释是人民币升值搞出了汇兑损失,去年同期是汇兑收益。看更能摸清经营底子的经调整归母净利润4.23亿,同比增长27.91%。跟药明康德D&M业务那80%的增速一摆,差距清楚。凯莱英的长板在化学大分子和生物大分子等新兴业务,这块同比涨了74.07%,但体量只有5.98亿,离能顶替小分子CDMO底盘支撑的地步还远。

增速差的根子在于漏斗不一样。药明康德CRDMO模式靠前端42万个化合物的入口,不断把分子往D和M端输送,后期的雪球越滚越大。凯莱英的漏斗入口没这么宽,更多是从中间某一截切进去,增长的波动当然也更大。

CXO行业整体算挺过了最难的时候。2026Q1行业“风险出清”和“景气上行”两个信号同时亮了:美国政策的不确定性在收敛,国内投融资加速回温,头部和CDMO企业业绩冲在前,订单数据扎实,把2026到2027年的增长给锁住了。风来了,但有人吃肉、有人喝汤,现在碗里肉最多的,是药明康德。

07.

别人抄不走的东西

过去12个月,公司合成并交付超过42万个新化合物,2026年Q1有83个分子从R端转到D端。小分子D&M管线单季新增328个分子,截至3月底总数达到3,550个,商业化加临床III期项目合计183个,比2025年底增加9个。

这才是CRDMO模式最核心的地方。早期服务本身未必是利润率最高的环节,但它是漏斗的入口。客户的项目一旦从早期发现进入工艺开发,再走到临床后期和商业化生产,订单规模、客户粘性和毛利率都会一起放大。药物工艺一旦在药明康德体系里完成开发、验证并进入监管申报,客户再换供应商的成本就会很高。

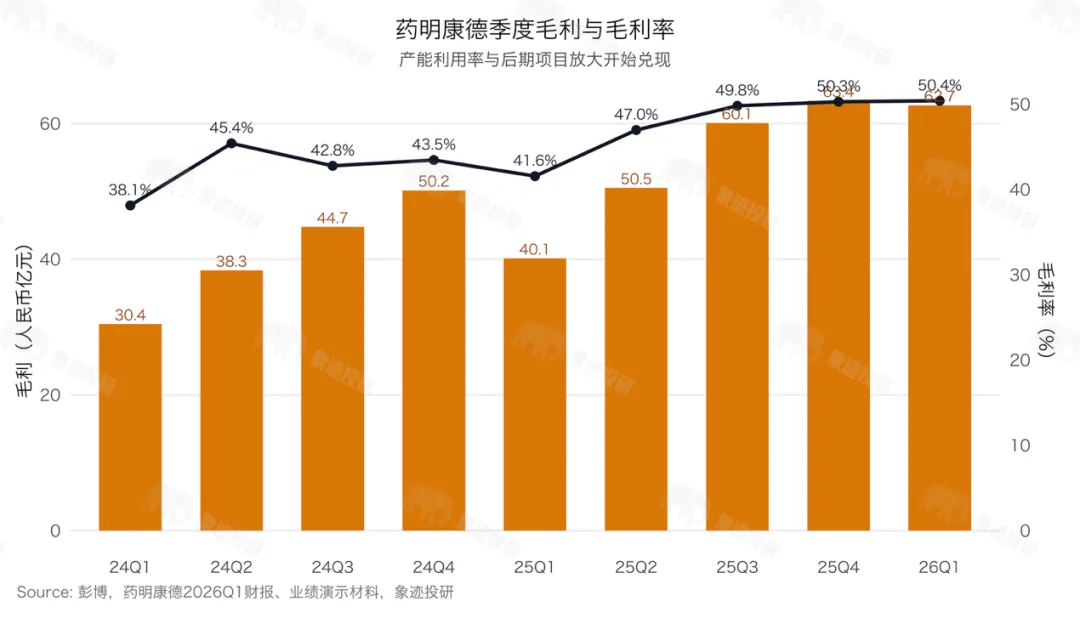

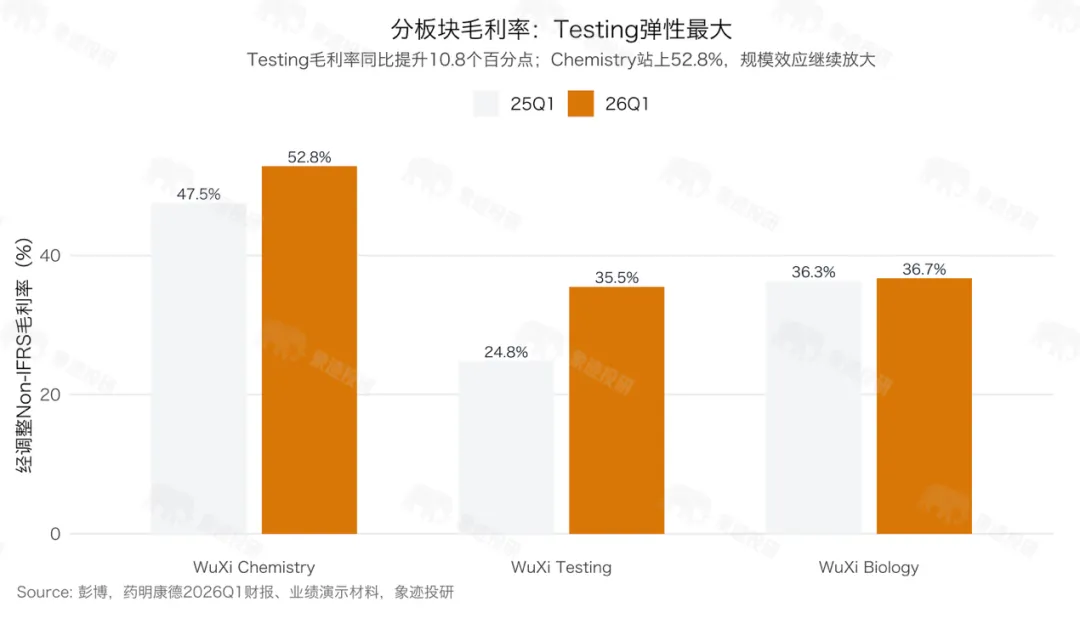

细分来看,生物学业务为公司高效引流,持续带来超过20%的新客户。客户带着早期研发需求进门,后续如果项目继续推进,就有机会向化学、测试和生产端转化。它短期不一定贡献最高利润,但对整个漏斗的前端供水很重要。而化学业务单季106亿的体量,意味着每个分子头上摊的固定成本越来越薄。测试业务的弹性最炸。一年时间毛利率从24.8%蹿到35.5%,涨了10.8个百分点。推动力是新分子业务(核酸类、偶联类、多特异性抗体类、多肽类),其收入占比涨到了30%以上。这些高壁垒领域能做的本来就少,定价的底气自然足。

所以,药明康德的护城河不是某一个单点能力,而是前端研发入口、后端D&M转化、商业化项目沉淀、规模化产能和新分子技术能力之间形成的正循环。这个体系越跑越久,别人要复制的难度就越高。

08.

现在这个价,含了多少乐观

截止2026年4月29日盘中,药明康德A股市值约3298亿元,H股市值约4174亿港元。若按彭博一致预期2026年净利润177亿元计算,A股对应2026年前瞻市盈率约18.6倍;H股按港元兑人民币汇率折算后,对应约20.6倍。

18到20倍,怎么掂量?跟历史比,药明康德过去五年市盈率中枢约28.9倍,中间被法案砸到过15倍以下。现在比历史均值压着一截,但已经从坑底爬出来了不少。跟增速比,公司持续经营营收增速奔着40%,真实利润增速超70%,市盈率却不到20倍。历史包袱把估值压了太久,眼下正在兑现的效率跃迁,可能还没被完全装进定价里去。

三种情境,把概率摆一摆:

乐观(给25%概率):全年持续经营营收增速超22%,TIDES如期涨超40%,毛利率稳在50%以上。全年经调整Non-IFRS归母净利润上看200亿以上(估算)。行业景气上行的背景下,市盈率修复到20到23倍,A股市值大概3600到4000亿。

中性(给60%概率):全年增速落在18%到22%的指引区间,经调整Non-IFRS归母净利润约165到190亿(估算)。市盈率稳在17到19倍,A股市值在2900到3300亿晃。下半年要扛高基数、汇率扰动和产能爬坡的成本前置,增速会自然缓一缓。

悲观(给15%概率):下半年增速明显掉下来,全年持续经营营收增速低于15%。扳机可能是《生物安全法案》细则意外收紧、全球医药投融资猛地一冷、或者TIDES产能爬坡严重不及预期。这种局面下市盈率可能滑到15倍附近。

乐观和中性加一块85%的概率,底气来自两点。头一个,597.7亿的在手订单是硬的,后面三个季度就算不接新单,光消化存量就够覆盖全年指引。再一个,2025年Q4加上2026年Q1,连续两个季度毛利率站上50%,说明这不是单季的偶然波动。不是一波风口把数字吹上去,是规模效应和内功积累到了释放的节点。

季报里管理层对全年指引用了“充满信心”,明确说“在适当时机上调指引”。市场可以等三件事:在手订单是环比继续往上垒还是在往下走,TIDES二、三季度增速能不能从Q1的6%回到30%以上,以及管理层在三季度前具体怎么兑现那句“上调指引”。

一个人走得快,一群人走得远

扫码入群,和我们一起前行

重要提示及免责声明本文由象迹投研编制,仅供参考,本文在任何地区均不构成任何投资建议、要约、招揽或保证。象迹投研力求信息来源可靠,但不对内容的准确性、完整性或因使用内容导致的任何损失承担责任。本文所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。

投资附带风险,过往绩表现不代表未来结果。接收人应基于自身财务状况、投资目标及风险承受能力,独立评估交易适当性,并在必要时寻求独立专业意见。

❤️研究不易,如果对你有用,欢迎点赞分享关注呀!