为解决传统建筑施工中连接件稳定性不足、门窗卫浴等部件启闭不畅、防护性能欠缺及安装维护效率低下的问题,建筑五金应运而生。自20世纪中期工业化生产模式普及后,建筑五金领域得到规模化发展,当下建筑五金已发展成为涵盖门窗五金、卫浴五金、家具五金、安防五金等多类型,广泛应用于住宅建筑、商业地产、工业厂房及基础设施建设领域,能够提升建筑构件功能性、安全性与耐用性的核心配套产品。

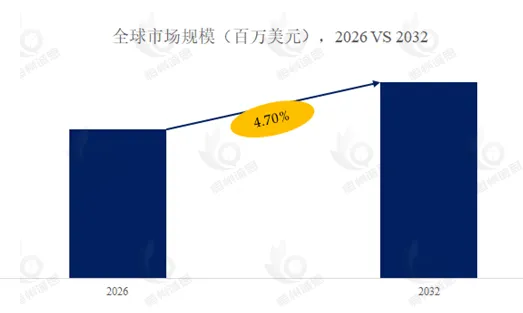

根据恒州诚思(YHResearch)的调研数据显示,预计2032年全球建筑五金市场规模将达到794.6亿美元,未来几年年复合增长率CAGR为4.7%。

建筑五金行业政策分析:

《建筑门窗五金件通用要求》(GB/T 32223-2025):规定建筑门窗五金件的分类、材料、耐腐蚀性、力学性能等技术指标,新增铜合金、合金结构钢等材料要求,强化25年外窗设计工作年限标准,推动滑轮、锁闭器等部件反复启闭次数提升至3万次,适配装配式建筑和智能门窗需求。

《建筑产品法规》:强制要求建筑产品披露全生命周期碳足迹、资源回收率数据,通过数字化产品护照(DPP)实现供应链可追溯,新增钢材、混凝土再生比例要求,推动建筑五金行业向绿色制造转型,助力欧盟碳中和目标。

《统一建筑法规》:虽为指南性规范,但与各州法规协调,对建筑五金产品的机械强度、防火性能提出基准要求,影响建筑五金设计标准,推动行业采用高强度材料和安全认证体系。

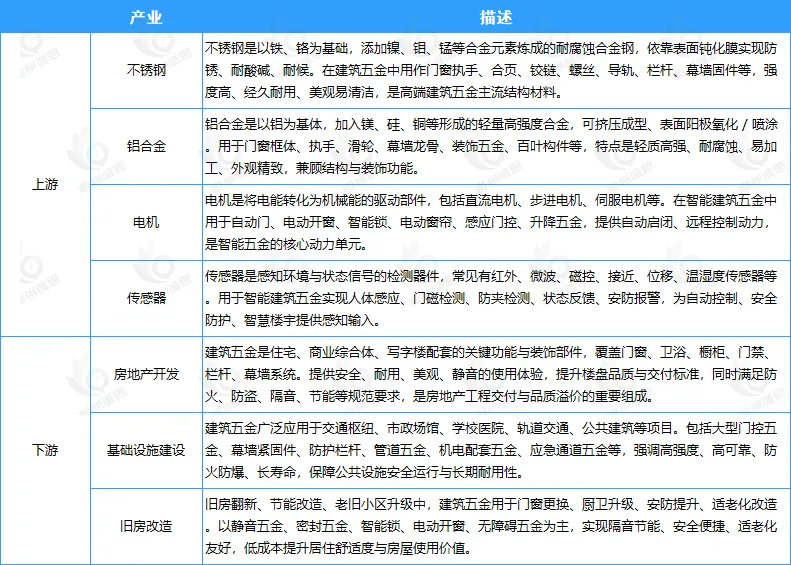

建筑五金产业链分析:

存量房翻新与“以旧换新”政策释放万亿级替换需求

2025年,建筑五金行业的增长引擎已从新房建设切换至存量市场的深度挖掘。数据显示,国内存量房家装市场需求规模预计达1369万户,其中自住老房翻新成为核心增长极,年均复合增长率高达12.61%。与此同时,国家大力推动的大规模设备更新和消费品“以旧换新”行动方案,直接催生了节能门窗五金、智能安防五金及适老化改造五金(如安全扶手、阻尼铰链)的爆发性需求。这一由存量更新驱动的结构性替换浪潮,为行业提供了比新房周期更为持久和稳定的增长动力。

智能化与消费升级推动产品价值跃迁

消费者需求正从“能用”向“好用、耐用、有设计感”转变,智能化和高端化成为核心驱动力。据预测,智能五金(如智能锁具、电动滑轨、可监测状态的智能铰链)的渗透率在2025年预计突破30%。同时,全屋定制与智能家居的普及,使得隐藏式五金、与整体设计风格融为一体的高端五金需求激增。这种消费升级趋势迫使企业从提供标准“工业品”转向提供高颜值、高可靠性且具备物联网功能的“智能终端”,从而显著提升产品附加值。

国产替代加速与供应链自主可控诉求

在地缘政治风险和供应链重组背景下,下游整机厂、建筑商对关键基础零部件的供应链安全空前重视。长期以来由国际巨头主导的高端五金市场,正迎来国产替代的黄金窗口。国产头部品牌在功能性、耐用性上已逐步接近国际一线水平,且凭借更短的交货周期和成本优势,在工程端和定制家居渠道大规模替代进口品牌。这一从“价格驱动”向“品质与服务驱动”的转变,为具备技术突破能力的国内龙头企业打开了广阔的市场空间。

深耕“银发经济”与适老化改造蓝海

随着中国社会老龄化程度加深,居家适老化改造已成为政策重点支持的刚性需求。2024年国家已将适老化改造列入补贴范围,累计补贴约130万件产品,预计2025年这一趋势将加速。这不仅催生了安全扶手、智能升降柜、无障碍淋浴五金等特定品类的大幅增长,更要求企业从单一产品销售转向提供“适老化空间解决方案”。这一细分赛道竞争尚处于早期阶段,具备较高的专业壁垒和品牌溢价空间,是中小企业实现差异化突围的绝佳机遇。

借力“一带一路”与全球供应链重构出海

尽管面临贸易壁垒挑战,但全球化布局仍是重要的增长极。2025年企业的出海策略已从单纯的产品出口升级为全球供应链布局,通过在东南亚等地建立生产基地有效规避关税风险。同时,欧美市场去库存周期基本结束,补库需求带动出口订单回暖;而“一带一路”沿线国家及中东地区的基础设施建设和城镇化进程,为中国建筑五金企业提供了广阔的新兴市场增量。具备海外产能和技术认证资格的企业,有望在全球价值链重构中抢占身位。

向“系统解决方案提供商”转型

未来的竞争不再是单一产品的“单品冠军”之争,而是“系统方案”之争。无论是为智慧酒店提供全套门控与安防系统,还是为定制家居企业提供一整套经过验证的性能匹配五金(如铰链、滑轨、拉手),能够提供集成化解决方案的企业将占据价值链顶端。这一机遇要求企业具备强大的研发整合能力和客户协同能力,从被动接单的供应商转变为与客户联合研发的伙伴,通过降低客户的总拥有成本(TCO)建立深度绑定关系,从而跳出同质化的价格战泥潭。

原材料价格剧烈波动与成本持续高压

建筑五金行业对钢铁、铜、铝等大宗商品依赖度极高。近年来国际地缘政治冲突与货币政策变动导致原材料价格剧烈波动,而中小企业在采购规模上议价能力弱,难以通过期货套保等金融工具有效对冲风险。与此同时,劳动力、土地及环保合规成本持续上涨,进一步挤压了本已微薄的利润空间。在低端市场,企业甚至陷入“微利”或“无利”的困境,难以维持生存更无力投入研发,形成恶性循环。

数字化转型的“高门槛”与落地困境

虽然“智能制造”是行业共识,但对于占绝大多数的中小企业而言,数字化转型面临着技术、资金和人才的三重壁垒。改造自动化生产线、引入MES系统、打通数据孤岛需要动辄数百万的前期投入,且回报周期较长。更为棘手的是,传统五金工厂极度缺乏既懂机械工艺又懂软件开发的复合型人才,导致许多企业陷入“有意愿转型、无技术储备、引进系统后无人会用”的尴尬境地。这种“转不动”的焦虑导致行业低端产能过剩与高端定制产能不足的结构性供需错配长期存在。

房地产市场调整与行业“内卷”加剧

尽管存量市场带来了新机遇,但新房竣工面积增速放缓的阵痛依然存在,导致工程订单竞争趋于白热化。行业长期以来“大行业、小公司”的分散格局导致低端市场无序竞争激烈,部分企业为了维持订单不惜降低品质以次充好,严重扰乱了市场秩序。此外,国际贸易环境中的不确定性,如美国加征关税及“近岸外包”趋势,也对中国建筑五金产品的出口造成了持续的压力,倒逼企业必须向技术品牌升级,否则将面临被低附加值订单抛弃的风险。

本文调研和分析全球建筑五金发展现状及未来趋势,核心内容如下:

(1)全球市场建筑五金总体规模,按收入进行了统计分析,历史数据2021-2025年,预测数据2026至2032年

(2)全球市场竞争格局,全球市场头部企业建筑五金市场占有率及排名,数据2021-2026年

(3)中国市场竞争格局,中国市场头部企业建筑五金市场占有率及排名,数据2021-2026年,包括国际企业及中国本土企业

(4)全球其他重点国家及地区建筑五金规模及需求结构

(5)建筑五金行业产业链上游、中游及下游分析。

本文主要包括如下企业:

ASSA ABLOY

Allegion

Masco Corporation

DORMA

Roto Frank

Siegenia-aubi

GretschUnitas

MACO

坚朗

Winkhaus

Sobinco

青岛立兴杨氏门窗配件

合和建筑五金

GEZE

Ashland Hardware Systems

Hager Company

CompX International

Quanex

Häfele

Hettich

HOPPE

Bohle

Godrej

本文重点关注如下国家或地区:

北美市场(美国、加拿大和墨西哥)

欧洲市场(德国、法国、英国、俄罗斯、意大利和欧洲其他国家)

亚太市场(中国、日本、韩国、印度、东南亚和澳大利亚等)

南美市场(巴西等)

中东及非洲

按产品类型拆分,包含:

门窗五金

卫浴五金

家具五金

安防五金

按材质拆分,包含:

不锈钢

铝合金

锌合金

铜材质

按操作方式拆分,包含:

手动式

半自动式

全自动式

按应用拆分,包含:

房地产开发

基础设施建设

旧房改造

其他

本文正文共10章,各章节主要内容如下:

第1章:建筑五金定义及分类、全球及中国市场规模、行业发展机遇、挑战、趋势及政策

第2章:全球市场建筑五金头部企业,收入市场占有率及排名

第3章:中国市场建筑五金头部企业,收入市场占有率及排名

第4章:产业链、上游、中游和下游分析

第5章:全球不同产品类型建筑五金收入及份额等

第6章:全球不同应用建筑五金收入及份额等

第7章:全球主要地区/国家建筑五金市场规模

第8章:全球主要地区/国家建筑五金需求结构

第9章:全球建筑五金头部厂商基本情况介绍,包括公司简介、建筑五金产品、收入及最新动态等

第10章:报告结论

以上内容来自恒州诚思 YHResearch出版的《2026年全球及中国建筑五金行业头部企业市场占有率及排名调研报告》,同时提供英文,日文,韩文等不同语种版本报告。

广州恒州诚思信息咨询有限公司 (简称:恒州诚思)是QYResearch的全资子公司。成立于2014年,坐落于经济繁华的广州。致力于为各行业提供专业的市场调研报告,同时也可根据客户的实际业务需求,提供定制化服务。

恒州诚思(YHResearch)通过海量的数据分析,丰富的专家资源、完备的数据库和多方验证的研究方法,帮助企业解决行业痛点,为企业制定发展战略提供依据。至今,业务已遍及世界160多个国家,服务企业已超过69000+家。

微信:13660489419

邮箱:market@yhresearch.com

官网:www.yhresearch.cn

?点击阅读原文

查看完整版报告