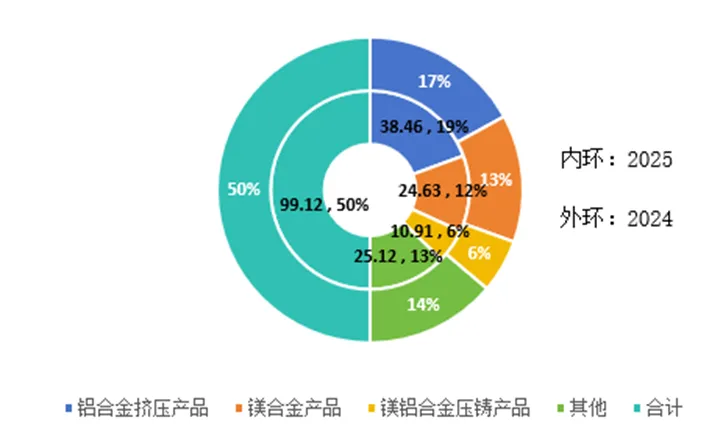

宝武镁业近日交出了2025年“成绩单”,营业收入继续攀升,全年达到99.12亿元,同比增长10.34%,铝合金挤压产品以38.46亿元营收成为增长“主力军”。然而“增收不增利”的阴影笼罩——受镁价持续下行拖累,归母净利润亏损1854.89万元,同比骤降111.62%,首次出现年度亏损。进入2026年一季度,盈利虽有修复归正(归母净利润508.91万元),但同比降幅仍高达81.94%,镁价波动及联营公司安徽宝镁新项目投产爬坡阶段对公司经营业绩构成挑战。

但财报的另一面是这家全球镁行业领军者不容小觑的硬实力:30+亿镁业务收入、充足的矿山储备、全球领先的产能规模、成熟的全产业链布局以及持续突破的技术创新。在镁及镁合金这一关键赛道,宝武镁业依然是“全球镁产业引领者”的产业地位。

镁业务收入

从收入结构来看,镁相关业务是公司的核心支柱之一。2025年,公司镁合金产品实现营业收入24.63亿元,占营业收入的24.84%,同比增长1.57%;镁铝合金压铸产品实现营业收入10.91亿元,占营业收入的11.00%,同比增长7.43%。两项合计,镁业务总收入约为35.54亿元,占公司总营收的比重达到35.84%,相比2024年下降2.44%。

受镁价下行影响,镁合金产品毛利率由上年的11.48%下滑至7.96%,同比降低3.52个百分点,但镁铝合金压铸产品毛利率实现逆势提升,达到11.00%,同比增加1.47个百分点。这反映出公司在深加工、高附加值产品领域的竞争力正逐步增强,压铸件等终端产品对原材料价格波动的对冲能力优于基础材料业务。

从销量维度看,2025年公司有色金属冶炼及压延加工产品总销量达47.18万吨,同比增长4.97%。其中,镁合金及镁压铸产品销量增长主要受益于汽车轻量化、电动自行车“以镁代塑”以及镁合金建筑模板等新应用场景的加速拓展。

综上,镁业务收入占公司总营收超三成,压铸产品毛利率逆势提升,展现出深加工业务的韧性。

矿产资源丰富,三大基地握有近20亿吨白云岩

在镁产业链的最上游,宝武镁业的“家底”堪称雄厚。公司通过“自有+参股”的模式,形成了白云岩和石英岩两大矿种的多层次资源储备。

年报披露,公司子公司巢湖宝镁拥有白云岩矿资源储量0.9亿吨,处于开采运营状态;子公司五台宝镁坐拥5.8亿吨白云岩矿资源储量;参股公司安徽宝镁则持有13亿吨白云岩矿资源储量。三项合计近20亿吨的白云岩资源,为公司原镁冶炼提供了充足的原料保障。此外,子公司甘肃宝镁下属甘肃矿业还拥有石英岩矿保有资源储量1491万吨,用于硅铁合金等配套原料供应。

其中,五台宝镁于2025年3月取得新的采矿许可证,矿区面积2.7778平方公里,生产规模达1000万吨/年,有效期三十年,进一步夯实了中长期原料供应能力。充足的矿产资源不仅保障了公司原材料供应的稳定性,更为公司打造从"矿山开采—原镁冶炼—镁合金生产"的一体化完整产业链奠定了坚实基础。

持续扩大版图,已形成三大原镁和四大镁合金基地

产能端,宝武镁业已构建起“三大原镁基地+四大镁合金基地”的产业版图。三大原镁基地包括五台宝镁、巢湖宝镁和参股公司安徽宝镁(青阳项目),四大镁合金基地则覆盖了长三角(巢湖宝镁、安徽宝镁)、中部(五台宝镁)及珠三角(惠州宝镁)等关键区域,形成资源就近利用、市场精准辐射的战略布局。

2025年公司原镁产量约11万吨,其中五台基地产出4万余吨、巢湖基地产出4万余吨、青阳基地产出2万吨。产能建设方面,公司现已在五台、巢湖、青阳三大基地各建成5万吨原镁产能,合计已建成原镁产能15万吨。且三地仍有扩建动作,预计全部投产后原镁产能将达到50万吨。

镁合金熔铸及加工业务布局更趋完善,覆盖五台、巢湖、青阳、惠州等多地,2025全年产量达24万吨。值得重点关注的增量来自于参股公司安徽宝镁。该项目自2025年四季度进入试产阶段,主厂区一条生产线已具备生产条件,还原车间7台还原炉已投产,合金车间6台合金炉已投入生产,镁合金精密加工车间完成4台7000吨级压铸岛安装,其中3台已投入试生产。作为年产30万吨镁基轻合金项目,预计2026年将全面达产。加上五台新建10万吨镁合金产线,预计“十五五”期间镁合金产能或达60万吨。

在镁废料回收领域,2025年公司回收约9万吨镁废料,其加工收入稳定在3000元/吨以上,成为公司核心利润贡献板块。

全球龙头地位显著,镁合金市占率超40%

从行业地位来看,宝武镁业是当之无愧的全国乃至全球镁行业龙头。公司已形成了“白云石开采—原镁冶炼—镁合金熔炼—镁合金加工—镁合金回收”的完整镁产业链,镁及镁合金产品的市场份额全球领先。

2025年8月,公司在投资者互动平台明确披露,其镁合金市场占有率占40%以上。放眼全行业数据,2025年,中国原镁产量109.35万吨,同比增长6.6%;镁合金产量42.84万吨,同比增长8%。在全球层面,2025年全球原镁产量122.6万吨,镁消费量约122.1万吨,同比增长11%,消费增速显著高于供给端,镁市场将由“供过于求”逐步转向“供需平衡”。在此背景下,宝武镁业凭借其产能规模和全产业链优势,正充分受益于这一结构性机遇。

技术领先优势,竖罐炼镁铸就核心竞争力

在镁冶炼这一核心环节,公司自主研发的竖罐炼镁技术具备能耗低、单罐生产效率高等多重优势,已入选国家"十四五"重点行业清洁生产节能改造推广技术。自主开发的500Kg大直径竖罐镁冶炼技术应用于安徽宝镁青阳项目,单罐出镁量达500公斤,是行业平均水平的10倍以上,能耗较行业一级标准更低,该技术荣获第八届国际镁会议研发创新奖。

持续拓展应用领域,车企合作纵深推进,新兴赛道前瞻布局

镁合金产能的持续提升,与下游应用拓展形成了良性循环。在汽车轻量化这一核心赛道,公司已与赛力斯、吉利、上汽、一汽、广汽等主流车企(传统车及新能源车)或其一级供应商建立了深度合作关系,镁合金产品市场占有率持续保持40%以上。

从单车型用量来看,赛力斯问界镁合金产品由宝武镁业提供,单车用量目前已达20公斤以上。随着电驱壳体、后地板、门内板等大型镁压铸件陆续上车,公司预计单车用镁量有望达到50-100公斤的更高水平。

在仪表台横梁领域,公司重点突破与赛力斯、江淮、北汽、奇瑞、零跑、丰田等车企的合作,获取多款热点车型横梁定点,期间成功发布了全球首款“半固态工艺CCB”;在驱动电机壳体领域,有序推进吉利星驱、威睿、采埃孚等客户的批产交付任务。

在新兴赛道方面,公司已针对低空经济、人形机器人、电动自行车、镁储氢等领域成立专项工作小组,开展市场调研、开发可研工作,并与小米、优必选、智元等国内头部机器人公司及小鹏汇天等低空飞行器公司建立了技术研发合作。随着电动自行车新国标对轻量化、绿色化要求的持续倒逼,镁合金在两轮车领域的渗透率也在快速提升,镁合金在电动自行车的用量前景广阔。

挑战与前景展望,安徽宝镁盈利爬坡成关键变量

展望未来,宝武镁业面临短期业绩压力与长期成长预期的双重切面。短期来看,原镁生产板块的亏损是压制业绩的核心因素——2025年11万吨原镁产量中,燃料成本高企导致原镁生产板块亏损较重,需依靠废镁回收与镁合金两大业务盈利贡献来对冲。

安徽宝镁的盈利爬坡进度,无疑是决定公司业绩拐点的重要变量。2025年,青阳项目处于建设投产爬坡期,产量低、成本高,叠加镁价处于历史低位,对公司投资收益形成较大拖累。随着该项目30万吨产能于2026年全面达产并逐步释放规模效应,一旦镁价企稳回升,公司盈利能力有望迎来修复。

着眼长远,公司提出2026年经营目标聚焦“打造轻量化解决方案供应商”,重点攻坚原镁成本、降低核心部件制造成本,并持续推进镁合金在新能源汽车、低空经济、机器人等新兴领域的应用拓展。从资源储备到产能建设,从技术积累到市场布局,宝武镁业作为全球镁产业引领者的地位依然稳固。镁价触底回升与安徽宝镁的盈利拐点何时到来,将是市场持续追踪的核心命题。

想聆听同道者的真知灼见,请扫描二维码

我们将邀您与同行共同探讨有色行业复杂而迫切的命题