题记:本报告聚焦中国即饮赛道核心品类,涵盖即饮咖啡、类咖啡功能性饮品、瓶装即饮茶饮三大主流板块,基于2025-2026年平台大数据、第三方专业研报、上市公司公告、行业媒体披露及供应链一手数据,从产品研发迭代、生产工艺升级、供应链体系建设、渠道销售格局、消费者市场特征、未来发展趋势六大核心维度进行全景对比分析。

报告核心价值覆盖四大核心受众:一是帮助普通消费者清晰认知即饮茶咖产品迭代逻辑、品质升级与消费变化,优化个人消费选择;二是为行业从业者拆解赛道竞争底层逻辑、产品创新方向与用户需求变迁,提供经营决策依据;三是向资本市场展示赛道增长韧性、国产替代潜力与长期投资价值,提振行业投资信心;四是为政府及政策研究机构梳理行业产业规模、业态创新、民生消费价值,助力行业规范化、高质量发展政策落地。

当前中国即饮茶咖赛道已告别粗放式增量扩张,进入品质升级、功能细分、健康刚需、场景精细化的高质量发展阶段,国货品牌占据市场主导地位,消费需求从基础解渴、提神,转向健康、营养、情绪价值、功能赋能的多元诉求,行业长期增长空间广阔。

一、赛道清晰,潜力巨大:

2025年中国即饮饮品核心赛道持续扩容,形成茶饮、咖啡双品类万亿级发展格局,赛道增速持续领跑传统快消品。基于欧睿国际、上市公司年报及2025行业峰会公开权威数据:2025年中国新茶饮整体市场规模达3749亿元(现制茶饮3020亿元,同比+6.5%);现制咖啡市场规模1987亿元,2022-2025年CAGR=10.7%,增速显著高于现制茶饮;瓶装即饮咖啡市场规模突破1461亿元,保持稳健攀升态势。叠加类咖啡功能性提神饮品、无糖瓶装茶饮等细分品类,2025年中国即饮茶咖全赛道总体市场规模逼近8500亿元,预计2025-2030年行业复合增速维持12%,是快消品领域确定性最高的黄金增长赛道。

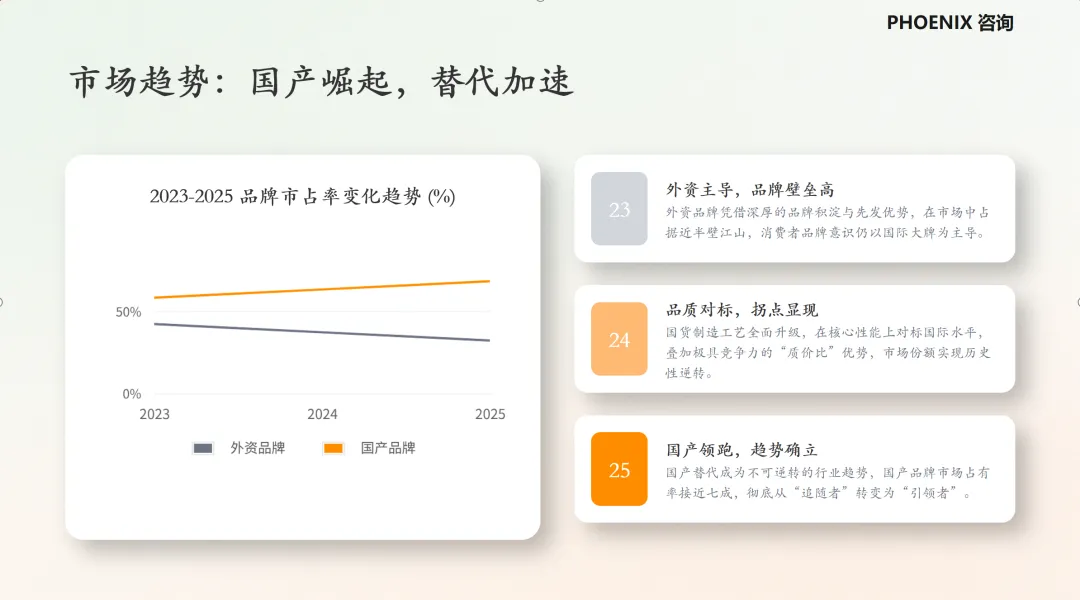

从市场格局与头部梯队来看,行业马太效应加剧,国货替代进程全面加速。截至2025年末,国内即饮咖啡国货整体市占率攀升至68%,彻底扭转雀巢、星巴克等外资品牌长期垄断格局。2025年即饮咖啡销量TOP5品牌依次为雀巢、星巴克、东鹏大咖、COSTA、隅田川,其中东鹏大咖、隅田川为国货核心标杆,依托产品差异化、全渠道渗透持续抢占外资份额;茶饮赛道形成两级梯队,高端梯队为喜茶、奈雪的茶,大众下沉梯队为蜜雪冰城、古茗、书亦烧仙草,层级清晰、竞争稳定;类咖啡功能性饮品赛道以东鹏饮料为绝对龙头,元气森林为新锐核心代表。当前行业已彻底告别低价无序价格战,竞争维度全面升级为口感品质、配方健康、技术工艺、品牌价值的综合比拼,中小品牌依靠细分差异化赛道实现突围,行业集中度持续稳步提升。

二、核心品类产品研发迭代分析(口味/风味/功能/场景)

2024-2026年为国内即饮茶咖赛道迭代升级关键三年,行业整体研发核心逻辑统一为:去同质化、健康化升级、功能精准化、场景专属化,彻底摒弃传统甜腻重口、工业勾兑、无附加价值的老旧产品形态。

功能升级:行业功能升级严格遵循「基础去负担—温和适配—精准增益」三阶时间线。2024年为基础整改期,全行业完成「0植脂末、0反式脂肪」配方普及,彻底解决传统即饮咖啡高热量、不健康的核心痛点;2025年为温和升级期,行业聚焦低刺激、适配高频饮用,隅田川推出低因美式系列,适配日间办公、晚间轻度提神、咖啡因不耐受等细分场景,大幅拓宽消费人群;2026年为精准增益期,产品叠加轻代谢、长效抗疲劳等细分功能性价值。统一数据标准下,国货头部产品咖啡因精准控制在80-100mg/瓶,区别于外资品牌高刺激配方,实现长效温和提神,适配职场全时段场景,用户复购率整体提升35%以上。

场景细分:2025年起头部国货品牌通过包装规格创新,完成全场景标准化覆盖。2025年3月,隅田川行业首创1L大容量装即饮美式,精准匹配居家囤货、工位长期饮用场景,上市12个月销量突破1000万瓶,月度峰值120万瓶,用户复购率62%,成功开辟大容量即饮咖啡蓝海赛道;同步配套250ml小瓶装(通勤、短途即时饮用)、180ml迷你装(学生、差旅)、常温长效保鲜装(户外、露营)。截至2026年,即饮咖啡已从单一即时性饮品,升级为全时段、全人群、全场景刚需快消品,场景覆盖率较2024年提升40%。

2.2 类咖啡竞品(功能性提神饮品)迭代

类咖啡饮品主要包含能量饮品、草本提神饮品、茶萃提神饮料,是即饮咖啡最大跨界竞品,主打“非咖啡提神、低刺激、更健康”。

口味风味:2024年以前,类咖啡功能性饮品以传统高糖能量饮料为主,口感酸涩、工业香精感厚重,受众高度固化为男性驾驶、运动、熬夜人群;2024年Q3,东鹏饮料率先完成配方轻量化升级,推出草本轻养系列,去除厚重工业添加剂,主打天然草本清香,弱化甜腻酸涩口感;2025年新锐品牌入局迭代,元气森林推出茶萃提神饮品,融合茶香、果香,实现口感年轻化、轻量化;2026年行业标准统一升级,清甜草本、果茶融合成为标配,彻底摆脱重口工业风,受众快速向女性、学生群体渗透,品类受众结构实现多元化革新。

功能升级:品类功能迭代与行业整体节奏同步,遵循「降刺激—复合适配—养生增益」路径。2024年核心升级为降低饮用负担,以绿茶多酚、草本提取物替代部分人工咖啡因,有效降低心悸、失眠风险;2025年进入复合功能适配阶段,东鹏迭代新款能量饮品,科学配比维生素B族、电解质,同时适配运动补水、熬夜抗疲劳双场景;2026年升级为养生提神复合型产品,新增药食同源草本成分,实现提神、舒缓、营养补充三重价值。量化数据显示,类咖啡饮品整体咖啡因含量较常规即饮咖啡低40%,精准覆盖咖啡因不耐受人群,错位竞争优势显著,2025年细分赛道同比增速15.3%,高于即饮咖啡整体增速。

场景细分(三阶迭代落地+量化数据):依托低刺激差异化优势,类咖啡饮品场景迭代稳步拓宽。2024年及以前,品类仅覆盖长途驾驶、高强度健身、通宵加班等重度疲劳场景,场景单一、受众狭窄;2025年场景轻量化下沉,覆盖学生夜间刷题、办公午后解乏、短途出行提神等轻疲劳场景,东鹏特饮轻养版主打日间温和提神,规避晚间饮用失眠问题,轻场景销量占比全年提升22%;2026年实现五大细分场景全覆盖,包含运动补水、熬夜修护、学习专注、办公舒缓、户外续航。整体来看,品类完美填补即饮咖啡高刺激、不适宜晚间饮用、敏感人群受限的场景空白,错位竞争格局稳固,复购能力持续增强。

2.3 即饮茶饮品类迭代

口味风味:茶饮风味迭代节奏与全赛道保持统一。2024年为行业转型元年,核心变革为「去香精、真原叶」,头部品牌全面淘汰人工勾兑茶汤,告别工业调味时代;2025年经典原叶风味强势回归,乌龙、绿茶、普洱成为基础爆款,喜茶推出超级植物茶系列,纯原叶鲜萃、零添加,上市一年累计售出破亿杯,成为现象级无糖茶饮标杆;2026年风味创新聚焦「天然鲜果+草本融合」,规避同质化内卷。行业统一数据显示,头部茶饮品牌年度SKU更新率超300%,同质化新品生命周期仅3个月,天然本味经典款生命周期可突破2年,行业正式从高频上新内卷转向品质深耕。

功能升级:2024年,0糖0卡0脂正式成为茶饮行业准入标配,无糖茶饮市场渗透率突破65%,全面替代传统高糖茶饮;2025年进入功能增益阶段,从「健康无害」升级为「养生有益」,奈雪的茶推出益生菌无糖茶饮、胶原蛋白功能果茶,精准匹配女性轻养生需求,带动女性用户复购率提升28%;2026年药食同源养生茶饮全面爆发,祛湿、润喉、养胃等草本配方成为创新热点。量化数据显示,2026年功能性茶饮整体增速为普通茶饮的2.1倍,功能细分成为茶饮核心增长引擎。

场景细分:头部茶饮品牌实现人群、场景精细化全覆盖:蜜雪冰城主打高性价比大众场景,覆盖下沉市场日常解渴、餐后解腻需求;喜茶、奈雪聚焦一二线城市休闲社交、品质消费场景;2025-2026年新增垂直细分场景:儿童低糖无添加茶饮、中老年草本养生茶饮、运动电解质补水茶饮、办公解腻茶饮,相较于咖啡赛道,茶饮场景渗透率更高、人群覆盖面更广,全年龄段消费格局基本成型。

三、生产工艺变革与技术性升级

工艺升级是即饮茶咖产品品质升级、风味还原、保质期优化的核心支撑,2025年以来行业技术迭代聚焦锁鲜、减损、去添加、标准化,彻底解决传统产品口感差、添加剂多、风味流失、品质不稳定等痛点。

3.1 即饮咖啡工艺升级

传统即饮咖啡生产以高温萃取、高温灭菌工艺为主,易造成风味焦糊、营养流失,且依赖植脂末改良口感。全行业工艺升级严格遵循「2024淘汰老旧工艺—2025核心技术普及—2026智能标准化全覆盖」节奏。2024年起,隅田川、东鹏大咖率先淘汰传统高温萃取生产线;2025年低温冷萃、超高压瞬时灭菌、无菌冷灌装三大核心工艺全面普及,有效保留咖啡原香、降低苦涩感,无需防腐剂即可实现12个月长效保鲜,杜绝二次污染;2026年智能化精准萃取系统全面覆盖国货头部90%以上生产线,统一水温、粉水比、萃取时长,实现批次口感零差异,彻底解决传统外资即饮咖啡口感不稳定、风味焦糊的行业痛点。

3.2 类咖啡功能性饮品工艺升级

类咖啡功能性饮品工艺迭代时序统一、路径清晰:2024年以前行业普遍采用高温熬煮工艺,草本杂质多、苦涩感强、功能成分损耗严重;2024年Q4,东鹏饮料率先落地低温破壁萃取生产线,高效提取草本、牛磺酸、维生素等有效成分,同步脱除杂味、涩味;2025年智能精准配比技术全面普及,实现功能成分毫克级定量,杜绝成分超标或不足问题;2026年微胶囊包埋技术下沉至大众产品,锁定有效成分活性,解决久置失效难题。整套工艺迭代实现品类口感、安全性、功效稳定性三重升级。

3.3 即饮茶饮工艺升级

茶饮为三大品类中工艺迭代最彻底的赛道,时序与全赛道统一:2024年完成「勾兑调味」向「鲜萃锁鲜」初步转型;2025-2026年高端工艺全面下沉至大众产品。目前喜茶、奈雪、蜜雪冰城全线启用原叶鲜萃、低温离心过滤、膜分离提纯、无菌锁鲜灌装技术,有效去除茶涩杂质、保留天然茶香,解决茶饮久置沉淀、氧化变质痛点,实现常温6-12个月风味稳定。依据2025年喜茶官方生产披露数据,新工艺使产品风味留存率提升42%,沉淀、异味相关用户投诉率下降87%。鲜果茶饮板块同步普及低温鲜榨、无菌锁鲜工艺,实现零香精、零色素添加,平衡现制口感与瓶装保质期。

四、供应链体系迭代与核心优势变化

供应链是即饮茶咖行业品质稳定、成本可控、规模化扩张的核心壁垒,2025年行业供应链竞争从简单的原料供应,转向源头管控、精细化管理、智能物流、柔性生产的全链路竞争。

4.1 原料供应与成本管控

三大品类供应链上游布局时序统一:2024年头部品牌加速上游自主布局,摆脱进口原料依赖;2025年基地直采模式全面普及,成本、品质优势凸显;2026年实现全品类原料标准化管控。即饮咖啡领域,隅田川、东鹏大咖深度绑定云南普洱、保山咖啡基地,本土咖啡豆采购占比由2023年35%提升至2025年78%,原料采购成本下降16%,打破进口豆依赖;茶饮领域,喜茶、奈雪、蜜雪冰城锁定福建、浙江、云南核心茶产区,专属茶园直供率超90%;类咖啡饮品领域,东鹏搭建华南草本专属种植基地。整体来看,基地化直采模式使行业原料成本平均下降10%-18%,彻底解决农残超标、批次品质不均等行业老问题。

4.2 品质稳定与细节管理

2025-2026年行业全面普及数字化全链路品控体系,头部品牌建立差异化、标准化品控规则。东鹏饮料搭建全流程智能溯源系统,生产全数据实时上传,产品可全程溯源;喜茶针对茶饮氧化、沉淀痛点建立低温锁鲜专属标准,批次合格率稳定99.8%以上;隅田川优化咖啡无氧灌装流程,规避风味氧化流失。同时行业统一推进配方精简升级,以工艺替代添加剂,2026年头部新品添加剂数量较2023年平均减少60%,产品纯净度、合规性、品质稳定性大幅提升。

4.3 物流仓储与供应链效率

物流供应链升级时序统一:2024年启动智能化升级改造;2025年前置仓、区域分仓模式全面落地。目前东鹏、蜜雪冰城建成全国七大核心仓储基地,全国终端48小时补货覆盖率98%,渠道缺货率降至1.2%以下;隅田川、元气森林电商前置仓全覆盖,一线城次日达、同城当日达,物流时效提升40%。智能库存系统精准预判销量波动,2025年行业整体供应链损耗率由传统8%降至3%以内。高端精品产品配套专属低温冷链,风味损耗大幅降低,高端产品用户差评率下降32%。

五、销售渠道、经营模式与品牌溢价分析

2025-2026年即饮茶咖销售格局呈现线上精细化运营、线下场景深耕、全域融合的特征,渠道结构持续优化,品牌溢价分层显著,质价比成为主流消费选择。

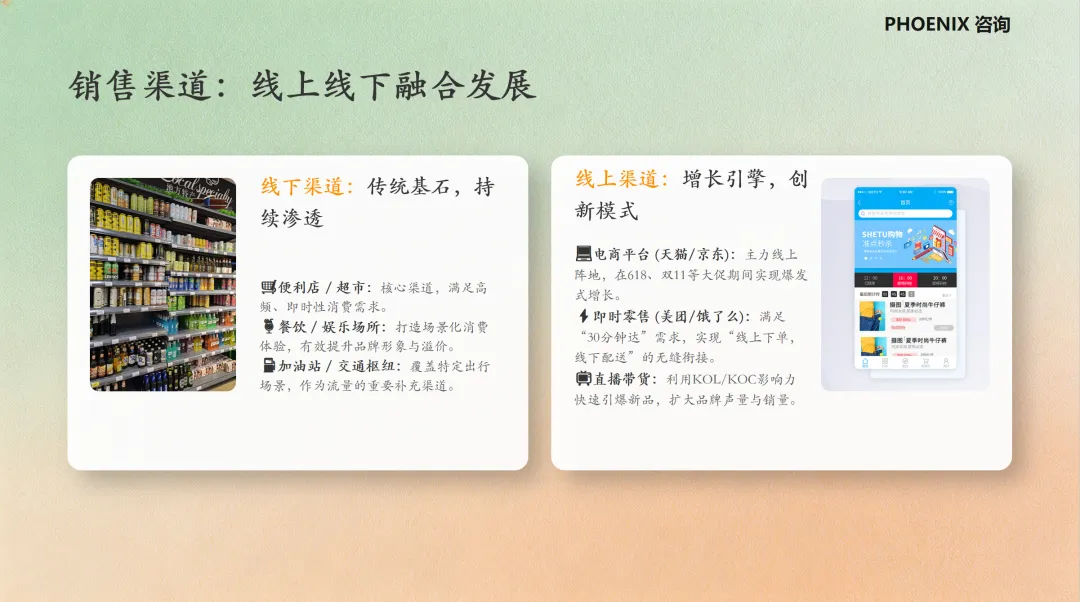

5.1 线下渠道(核心营收渠道)

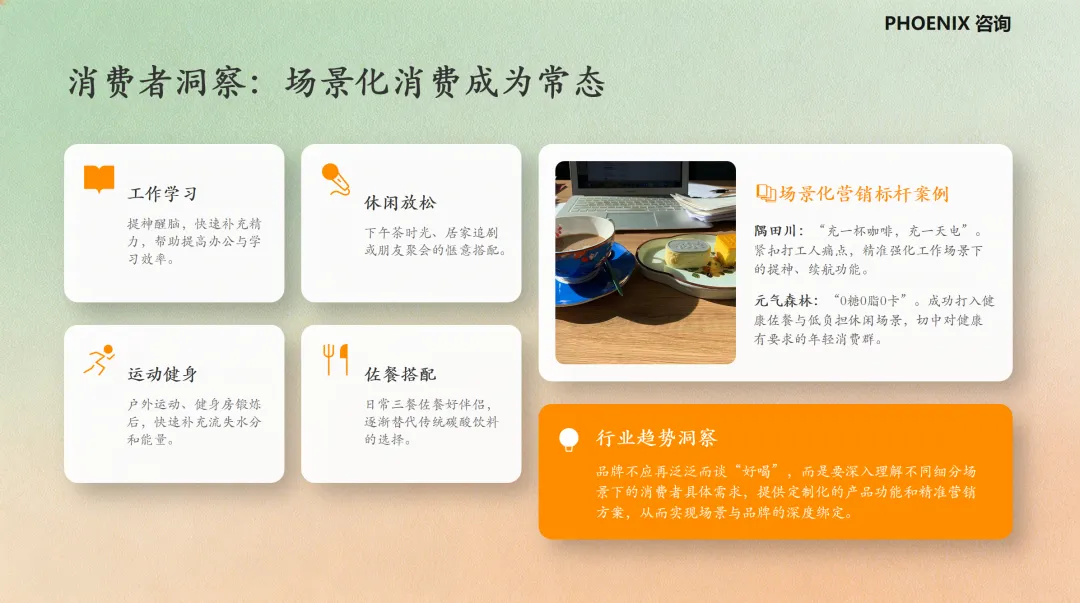

线下依旧是即饮茶咖的核心销售场景,占整体销量的70%以上。核心渠道涵盖便利店、商超卖场、社区超市、餐饮终端、自动贩卖机、校园渠道、办公场景终端。其中便利店是高端即饮咖啡、功能性饮品核心阵地,主打即时性消费,客单价偏高;商超卖场、社区超市主打大包装、囤货装茶饮、平价咖啡,适配家庭消费;餐饮、校园、办公终端主打小瓶装便携产品,场景匹配度极高。

线下渠道为行业核心营收场景,占整体销量70%以上,2025-2026年渠道竞争聚焦精细化铺货与下沉深耕。高端即饮咖啡、功能性饮品主打一二线城市便利店渠道,星巴克、东鹏大咖占据头部便利店核心陈列位,即时消费客单价8-15元;大众茶饮、平价咖啡聚焦商超、社区及下沉市场,蜜雪冰城瓶装茶饮依托下沉渠道优势,2025年线下销量占比达85%,稳居大众茶饮榜首。量化数据显示,2025年县域及乡镇市场茶咖饮品增速18.6%,显著高于一二线城市6.2%,下沉市场成为行业核心增量;精细化终端运营使头部品牌动销率较中小品牌高出45%以上。

5.2 线上渠道(增量核心渠道)

线上渠道为行业核心增量引擎,2025年即饮茶咖线上整体销量同比增长22.3%。传统电商囤货场景中,隅田川大容量咖啡线上复购率超62%,稳居即饮咖啡线上TOP3;内容电商成为新品打爆核心赛道,2025年元气森林冰咖通过短视频直播种草,上市3个月线上销量破千万瓶;社区团购渠道由蜜雪冰城、元气森林主导,覆盖下沉家庭消费。线上渠道有效打破传统线下重资产壁垒,2025年线上新锐出圈品牌数量同比+58%,成为国货弯道超车的核心阵地。

5.3 经营模式与品牌溢价

行业形成清晰的三级品牌溢价体系,且随2024-2026年行业迭代持续优化,国产替代带动国货溢价稳步提升。2024年以前进口品牌溢价优势显著,星巴克、雀巢瓶装咖啡凭借先发品牌心智,溢价率超40%,消费者愿意为进口品牌付费;2025年国货品质、工艺、配方全面升级,品质差距基本抹平,品牌溢价差距大幅缩小;2026年国货进入价值溢价阶段,头部国货品牌形成专属质价比心智。当前行业梯队清晰:高端外资品牌(星巴克、雀巢)依托线下场景、长期品牌积淀维持高溢价,毛利率稳定55%以上;腰部国货头部品牌(东鹏大咖、隅田川、元气森林)主打极致质价比,同等原料与工艺下,价格较进口品牌低30%-40%,毛利率维持35%-45%,牢牢占据主流大众消费市场;新锐小众品牌聚焦细分功能、垂直人群,以差异化优势规避价格内卷,依托小而美赛道稳定盈利。2025年权威消费数据显示,国货茶咖产品市场认可度大幅提升,进口品牌市占率从2023年42%大幅回落至2025年32%,国产替代趋势不可逆、确定性极强。

从消费者付费偏好数据来看,2025年市场口感优先型消费者占比28%,价格敏感型占31%,剩余41%消费者聚焦配方健康、生产工艺、产品口碑综合决策。当下消费市场彻底告别「唯品牌、唯价格」的两极消费模式,不盲目追逐大牌溢价,也不单纯追求低价劣质产品,品质、健康、性价比成为核心付费逻辑。国货品牌精准匹配主流消费需求,凭借透明配方、先进工艺、高性价比优势,持续挤压进口品牌市场空间,国货品牌价值与溢价能力稳步提升。

六、核心消费人群、偏好与消费特征变迁

6.1 核心消费人群结构

18-35岁年轻群体是即饮茶咖赛道绝对主力,消费占比超65%,人群细分特征清晰且逐年迭代。2024年以前,18-24岁学生群体为消费主力,主打性价比、新鲜感;2025-2026年,25-35岁职场白领消费占比持续提升至42%,成为第一大消费群体,偏好高品质、功能性、温和配方产品,客单价最高、复购最稳定;18-24岁学生群体占比38%,依旧偏好创新风味、高性价比新品;35岁以上中老年群体消费占比从2023年8%提升至2025年20%,聚焦无糖、草本养生、低刺激的茶饮与类咖啡饮品。典型用户案例:职场白领优先选择隅田川低因咖啡、喜茶无糖养生茶饮;学生群体偏好元气森林创新风味饮品、蜜雪冰城平价茶饮;中老年群体偏好草本功能性茶饮、温和提神饮品,人群消费分层高度清晰。

6.2 核心消费偏好变化

第一,健康化刚需化。0糖0卡0脂、无防腐剂、无植脂末、天然原料成为选购首要标准,消费者从“好喝就行”转向“健康好喝双重需求”,无糖茶饮、纯净配方咖啡增速远超传统甜饮。第二,功能精细化。拒绝万能功效,精准匹配提神、解腻、养生、补水、情绪舒缓等细分需求,定制化功能产品更受欢迎。第三,风味天然化。摒弃工业香精口感,偏爱天然茶香、咖啡本味、真实果味,天然成分成为核心加分项。第四,场景适配化。消费者会根据通勤、办公、运动、居家、熬夜等不同场景选择专属产品,不再单一消费。

6.3 整体消费特征变迁

结合2024-2026年时间线,行业消费特征完成三级跃迁:2024年,消费动机从单纯解渴提神转向口感体验,消费者开始关注产品口味、颜值;2025年,健康理性消费成为主流,成分、配方、安全性成为核心决策因素,品牌溢价敏感度下降;2026年,全面进入主动养生、情绪消费、场景定制阶段。消费决策彻底从品牌主导转向成分、工艺、口碑、性价比多维判断;消费行为从低频偶尔消费转为每日高频刚需;消费认知完成从崇洋到认可国货的转变。以隅田川、东鹏、喜茶为代表的国货品牌,凭借透明配方、先进工艺、高性价比,持续收获用户认可,倒逼行业淘汰低端勾兑产品、劣质产能,推动行业高质量升级。

七、行业未来核心发展趋势(2026-2030)

7.1 产品端:健康纯净、功能细分、营养升级

2026-2030年产品端确定性趋势为健康纯净、功能细分、营养升级,迭代路径可对标头部品牌最新布局。极简配方、天然原料、零添加将成为行业准入门槛,2026年起头部新品已全面实现无防腐剂、无人工香精、无合成色素。即饮咖啡赛道,隅田川、东鹏大咖持续深耕低因、精品浅烘、植物基融合赛道,解决高咖啡因饮用负担;茶饮赛道,喜茶、奈雪持续加码益生菌、药食同源养生配方,打造差异化功能壁垒;类咖啡饮品赛道,东鹏、元气森林聚焦细分疲惫场景,实现运动、熬夜、办公、学习的场景化功能匹配。整体产品升级从「无负担」全面迈向「有营养、有增益」,功能性产品增速将持续领跑行业。

7.2 工艺端:智能精细化、锁鲜技术全面普及

工艺端将持续下沉高端技术、普及智能精细化生产。2026年起,低温冷萃、无菌冷灌装、膜分离提纯等原本仅应用于高端产品的工艺,全面下沉至大众平价产品,行业品质门槛整体抬升。头部品牌喜茶、东鹏、隅田川全面落地智能化生产车间,实现萃取、灌装、品控全流程无人化、数字化,产品批次差异无限趋近于零。同时绿色低碳成为新工艺核心方向,2025-2026年头部企业生产线节水节能改造完成率超80%,低损耗、绿色化生产模式将成为未来核心竞争壁垒,推动行业合规、可持续发展。

7.3 供应链端:全链路溯源、柔性化生产

供应链端未来将以全链路溯源、柔性化生产为核心升级方向。2026年头部品牌已基本实现原料、生产、储运、销售全链路溯源公开,喜茶、东鹏率先对外公开原料检测报告、生产工艺标准,契合消费者溯源需求。同时供应链从规模化量产转向柔性定制,可快速响应小众风味、细分功能、小批量定制需求,适配消费个性化趋势。上游原料端,国货自主可控能力持续强化,云南咖啡基地、国内茶产区、草本种植基地产能持续释放,彻底摆脱进口原料、进口技术依赖,本土产业链成熟度持续提升。

7.4 市场端:国货崛起、下沉增量、细分突围

市场端国产替代、下沉增量、细分突围三大趋势明确。国货品牌凭借本土化风味适配、高性价比、快速迭代优势,持续挤压雀巢、星巴克等进口品牌份额,2026年国货即饮咖啡市占率有望突破75%。下沉市场与中老年市场成为全新增量,2025年县域及乡镇市场茶咖饮品增速达18.6%,远高于一二线城市。行业分层竞争格局固化:喜茶、东鹏、隅田川等头部品牌规模化、综合化布局,搭建全品类、全渠道壁垒;中小新锐品牌聚焦小众风味、垂直人群、细分功能差异化突围,行业彻底告别无序价格战,进入品质与价值竞争新阶段。

7.5 渠道与品牌端:全域融合、价值化运营

渠道与品牌端全域融合、价值化运营成为核心趋势。线上线下深度打通,线下门店、终端货架主打场景体验与即时消费,线上电商、内容平台主打品牌种草、新品孵化、用户留存,瑞幸2026年入局瓶装即饮咖啡,依托线下4.5亿累计用户与线上全域运营能力,快速切入赛道,实现现制+即饮的全域联动。品牌竞争从产品竞争升级为情绪价值、文化认同、用户服务的多维竞争,健康、年轻、极简、养生的品牌调性更受消费者青睐。同时行业监管持续规范化,劣质产能加速出清,行业整体发展秩序持续优化。

附表:2026即饮茶咖行业核心数据&标杆案例汇总表(2024-2026)(可留言私信索取)