01

引文

2016年,号称中式茶饮“三巨头”的喜茶、奈雪的茶和乐乐茶站上消费市场的舞台。相比原先街边零星奶茶店,“三巨头”的品牌定位高端化、产品融入中式茶饮、推广营销更贴合时下年轻人需求,将消费升级、中式茶文化和年轻一代社交消费方式完美融合在一起。“三巨头”开创中式现制茶饮这一新的消费品类。

历史发展的进程总是螺旋前进的,“三巨头”的登场只是前奏,以蜜雪冰城为代表的现制茶饮“新势力”公司崛起并在全国范围内快速发展。“新势力”公司的产品特点是主打性价比,同时充分利用我国地域广阔、城市分级、市场分层等特点,通过加盟的形式在三线以下城市跑马圈地。天下武功唯快不破,凭借高效地推、营销加盟,“新势力”的连锁经营规模和盈利能力快速超过以自营为主的“三巨头”。而在高线级城市,原先“三巨头”的地位已不再耀眼。“农村包围城市”的戏码在中式现制茶饮市场又一次上演。

2021年6月,奈雪的茶在港交所上市,是“三巨头”中唯一实现IPO的;喜茶目前仍未有IPO动向,而乐乐茶已经在2023年被奈雪的茶收购。2024年以来,蜜雪集团、霸王茶姬等多家“新势力”公司完成IPO。当一个行业有多家上市公司时,通常意味着行业已经从高速成长期进入成熟期,行业内部企业开始分化,竞争格局逐步固化。

本文将对前文提到的“三巨头”、“新势力”等上市现制茶饮公司的经营情况、市场估值情况进行分析。笔者先简要观察和对比分析的这些公司基本情况(以2025年度营业收入排序):

单位:亿元人民币

如上表所示,虽然这些公司的名字中都带着“茶”的印记,但是这些公司已经从现制中式茶饮业务拓宽至现制饮品公司,竞争范围从茶饮扩展至甜品、咖啡等产品品类。

以蜜雪集团为例,其已经将其产品范围扩充至果饮、茶饮、冰淇淋、咖啡、现打鲜啤等多个领域,其他几家公司也基本覆盖除鲜啤以外的其他领域。所以,笔者在后文中,也会以咖啡品牌连锁企业的全球顶流星巴克为标尺,进行对比分析。

02

关于现制饮品行业的连锁经营模式

现制饮品公司均为门店连锁经营。连锁经营又可以按照门店的运营主体,区分为自营和加盟。两者的区别在于,自营模式下,从供应链到产品再到店铺运营全部由公司直接负责,店铺的收入即为公司营业收入;加盟模式下,则由加盟商负责店铺运营,公司向加盟商收取的加盟费、销售产品、材料、设备的收入为营业收入。

虽然公司直接面对加盟商,但是加盟商连接着公司与终端客户,加盟商对终端客户提供产品和服务的优劣直接影响公司的品牌形象、产品动销乃至经营业绩。公司和加盟商之间应是利益一致、互利共生的关系。品牌公司对于加盟商及门店的管理是很严格的,以蜜雪冰城为例,加盟商必须遵循全面、标准化的运营流程及要求,公司管理过程贯穿从选址、培训到运营全周期。

巴菲特在讨论其投资的连锁冰淇淋企业冰雪皇后(Diary Queen,DQ)时,重点讨论了连锁加盟模式的关键问题,并与麦当劳等餐饮连锁企业进行对比。这里笔者专门查询巴菲特和芒格的英文原文,这里引用并翻译如下:

原文1:“Buffet:They both depend on the success of the franchisee in the end. I mean, you have to have a good business for the franchisee to, over time, have a good business for the parent company.”

意译:“巴菲特:麦当劳和DQ的业务最终都要取决于加盟商的成功。首先对于加盟商而言这是一笔好生意,那么品牌公司才算是在做一笔好生意”

原文2:“A successful franchisee can sell his operation for significantly more than he has invested in tangible assets. You want the franchise operator to make money and you want him to create a capital asset that's worth more than he's put in it. That's the goal.”

意译2:“巴菲特:成功的加盟商投资能够获得更高的回报。品牌公司要做的就是确保加盟商的投资有回报。

巴菲特言简意赅的几句话,道出了连锁加盟的核心:这一商业模式能否持续、良好的运转,取决于品牌商能否确保加盟商长期持续获得收益。所以,“新势力”公司们在短时间通过跑马圈地形成大规模的连锁加盟,这只是刚刚开始。品牌商需要致力于供应链支持、品牌营销推广以及满足市场需求的产品的投放,帮助加盟商能够持续盈利,连锁加盟的模式才能持久。

03

从几个维度来看各家公司的经营情况

1. 近两年各公司门店数量情况

单位:家

如上表所示,蜜雪集团、古茗和沪上阿姨的店铺数增长率在20%以上;霸王茶姬在2025年度的增速为15.73%,但是在第四季度经历了规模不小的加盟店铺转自营,这直接带来店员工资、店铺租金和其他店铺经营成本的提升;星巴克和茶百道的店铺增长有限。而以自营为主的奈雪的茶,自2023年下半年以来才开始推进加盟制度,并未获得良好效果,其自营店铺数量从2023年末的1,574家店铺降至1,288家。

所以,从店铺数量、加盟自营店铺比例指标能够看出,2024年新上市的“新势力”公司,将加盟店铺的优势最大化发挥,快速铺开市场、提升经营规模。另外值得关注的是霸王茶姬,其在2025年4季度的加盟转自营,很可能是加盟商的经营效益出了问题,短时间可以通过自营的形式来承接过渡,但是中长期来看加盟模式的有效性存疑。

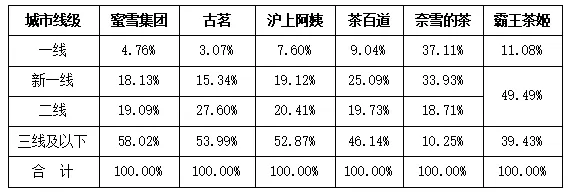

2.门店区域布局

(1)截至2025年末,国内城市分布

注:霸王茶姬为招股说明书中2024年的门店城市分布情况。

如上表所示,蜜雪集团、古茗、沪上阿姨的市场下沉做的很好,三线及以下城市占比均超过50%;奈雪的茶则恰好相反,在一线和新一线市场门店数量占比合计超过70%。

从店铺的城市线级分布,同样可以看出以蜜雪集团为代表的“新势力”公司,在三线及以下城市的快速布局,获得了巨大的市场影响力。对于原先在高线级城市布局的以自营为主的“三巨头”形成碾压之势。

(2)国内和国际分布

目前,这几家现制饮品公司中,海外开店数量和占比最多的均为蜜雪集团,2025年末在海外开店4,467家,占比7.47%。霸王茶姬2025年末海外开店345家,占比4.63%。其余几家公司海外店铺占比不足1%。

我国的这几家现制饮品公司现阶段在海外布局,更多的是提升品牌的国际影响力,属于品牌露出战略。而蜜雪集团则是更扎实的开拓市场,其海外店铺主要集中在印度尼西亚、泰国、马来西亚等东南亚国家。东南亚国家的高人口密度和低年龄结构,也是各现制饮品公司战略出海的首选市场。不过海外扩张绝非一帆风顺,其对于供应链支持、门店运营等要求更高,2025年蜜雪集团海外店铺数量是净减少的,从年初的4,895家减少至4,467家,降幅8.7%。

3.门店收入情况

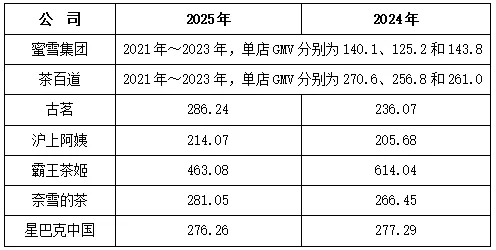

虽然几家现制饮品公司以加盟为主,笔者试图推导其门店终端零售收入(GMV)进行比较。这是因为单店GMV能够反映出其市场定位、经营状况、潜在盈利能力等信息。

这一部分的数据不好找,各个公司的披露口径不同。通过各公司公开披露途径,只有古茗、霸王茶姬、奈雪的茶在年度业绩报告中披露了其单店GMV情况;蜜雪集团和茶百道在其招股说明书中披露2021~2023年历年单店GMV,上市后不再披露该数据;星巴克和沪上阿姨则是使用公开披露的自营门店当期实现收入除以期末自营店铺数量。所以,这些公司的同一个经营指标使用了多种数据采集方法,在此仅供比较参考。

各公司单店年度GMV情况对比如下:

(单位:人民币万元/店/每年)

单店GMV可以直接分成三个层次,① 蜜雪集团的单店GMV最低,这也与其市场定位“高质平价”相符合。② 霸王茶姬的单店GMV远高于其他店铺,市场定位为“领先高端茶饮”,不过其单店GMV持续下滑,在2025年4季度降至404.88万元。所以品牌高端策略本身并能维持高的单店GMV,随着自身店铺布局密度加大和市场下沉,以及同行业激烈竞争,市场的力量很可能将GMV拉回到市场平均水平。③ 其他几家公司的单店GMV均在200~300万元之间,即使是星巴克中国,也在较长时间处于这一区间。其中古茗茶饮54%的店铺布局在三线及三线以下城市的情况下,单店GMV却要高于奈雪的茶和星巴克,其发展战略规划和连锁经营策略值得关注。

04

关于星巴克对于其中国区业务的调整

中国现制饮品市场从“三巨头”再到“新势力”,另外还有咖啡连锁瑞幸、库迪等等,短时间内涌现出一波接一波的强劲对手,作为全球品牌咖啡连锁的星巴克是如何应对的呢?

2025年11月13日,星巴克(SBUX.NASDAQ)公告拟将其中国区业务的部分剥离(partial divestiture)。具体方案是星巴克中国区业务整体作价40亿美元,由中国的博裕资本收购60%的权益份额,星巴克保留剩余40%份额。2026年4月2日,星巴克公告该笔交易完成。

通过该笔交易,一方面星巴克中国区业务被剥离至新的合资公司,博裕资本掌握经营控制权,星巴克只保留少数股东权益;另一方面,中国区门店由原先的直营模式转为加盟模式(虽未公开加盟费的比例,但是参考星巴克韩国区的模式,估计加盟费为5%。)

在星巴克公开披露的资料中,表示这笔交易的规模并不仅限于40亿美元。星巴克预估中国区剥离并转为加盟模式,未来通过收取加盟费的形式,未来还会获得90亿美元的收益。对于这90亿美元怎么来的语焉不详。是按照中国区多大的销售规模测算?多少的加盟费收取比例?以及收取年限多长?这些要素都没有明确说明,感觉是吹了个美式的牛B。

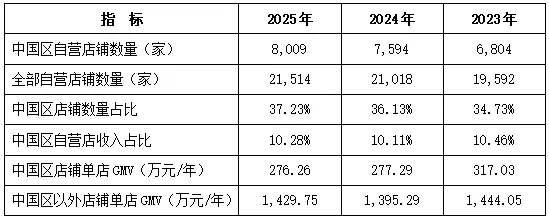

星巴克中国区是怎样的业务规模体量呢?可以参见下表:

如上表所示,近三年来,中国区店铺数量从6,804家增至8,009家,增长18%,占全球自营店比例比维持在35%左右的水平。但是,中国区贡献的收入占全部自营店收入的比例却只有10%,关键在于单店GMV的差异,中国区与其他地区(北美自营店占比81.5%)竟然有5倍之大。这就直接导致中国区的盈利模型与北美地区差异巨大。

面对中国广阔的消费市场需求,仅收获缓慢的市场增速以及平庸的单店GMV,恐怕也是星巴克部分剥离中国区业务,并引入博裕资本主导中国市场的主要原因。对于星巴克和博裕资本的战略合作,星巴克对于中国区的预期是未来门店增加至20,000家,面对这些原来茶饮公司也扩展至咖啡产品,以及中国本土品牌咖啡连锁的冲击,后面将会是非常有意思的故事。

05

各现制饮品公司估值情况对比

在前面笔者对各现制饮品公司的经营状况进行分析,那么市场如何进行价值判断和估值的呢?

1.整体估值对比

单位:人民币亿元

如上表所示,星巴克整体的营业收入和净利润近年来持续下滑,但是市值估值处于极高的水平,即使按照近五年的盈利中枢约250亿元净利润来测算,市盈率仍有30倍。单独看星巴克中国区,2025年自营8,009家店,营业收入约人民币220亿元,剥离交易的估值为人民币280亿元。

国内蜜雪集团等“新势力”公司的市盈率均在10~20倍之间,唯一达到27倍的沪上阿姨则是在笔者撰写本文的几天内股价涨了一倍,跳出了这个估值区间。所以,“新势力”的估值为什么相对会低呢?

2.“新势力”公司的加盟模式运转情况

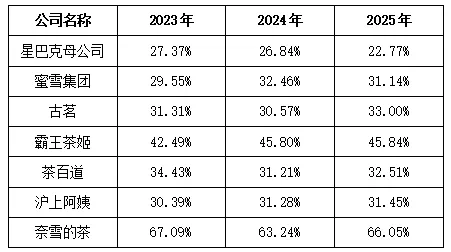

各家现制饮品公司的销售毛利率水平如下表所示:

由上表可知,五家以加盟为主的“新势力”公司中,除霸王茶姬三年毛利率在40%以上,其余四家整齐的控制在30%左右的区间内。奈雪的茶因其自营为主的经营模式,毛利率维持在60%以上。

这里要讲一下连锁经营企业的对于成本归集的财务会计处理,其材料成本(Cost of Materials)只归集饮料和包装的材料成本,其他的人员工资、房租、设备折旧、水电等统一归入运营成本(Operating Cost)。

毛利率=(营业收入-材料成本)÷营业收入。简单来看,就是蜜雪集团将其现制饮品和包装批发销售给加盟商获得30%毛利;奈雪的茶将现制饮品和包装零售给终端消费者获得60%毛利,即材料成本占比40%。

单纯看毛利率无法反映经营店铺的盈利情况。店铺经营利润率=(营业收入-材料成本-运营成本)÷营业收入,这个指标直接考量加盟商能不能盈利。根据霸王茶姬的招股说明书,其2024年度自营店铺的运营成本占比就达到了60%。这就意味着如果材料成本占比超过40%,霸王茶姬的自营店铺在2024年不挣钱。 那么对于加盟商而言,其材料成本中还要包含品牌商30%左右的毛利空间,那么就必须将运营成本尽可能的压下来,才会有盈利的空间。

参考自营店铺为主的奈雪的茶在2023年度之前披露每年的平均店铺经营利润率。假设单店营收规模相同的情况下,参考奈雪的茶的店铺经营利润率为15%,材料成本占比40%,运营成本会吃掉收入的45%。

所以,笔者认为“新势力”公司相比星巴克的低估值,在于市场对于连锁加盟模式的持续稳健运行的不确定性。一方面,“新势力”向加盟商销售的商品利润率已然不低,提升加盟商材料成本;另一方面还在持续市场下沉和加密,在市场竞争的因素下,加盟商的收入端也会受影响。

06

关于奈雪的茶的价值

奈雪的茶在2021年6月头顶“中式茶饮第一股”的光环在香港上市,如果现在去检索对于奈雪的茶的经营情况,获得的信息绝大部分是对于其前景的负面、悲观看法。笔者在此结合其经营业绩、资产状况提出不同的见解。

1.悲观的视角,从营业收入观察

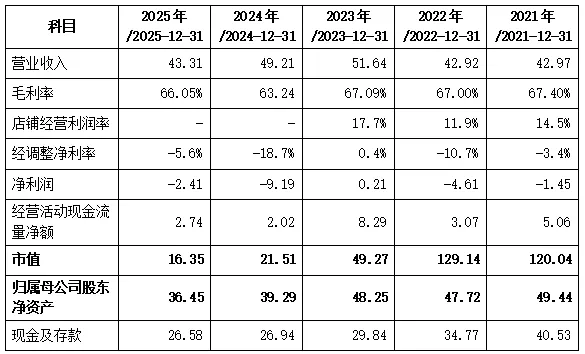

奈雪的茶主要财务数据如下表所示:

单位:亿元人民币

如上表所示,奈雪的茶业务的高光时刻出现在疫情后的2023年,当年营业收入创下最高的51.64亿元、毛利率在2023年接近高点、店铺经营利润率在2023年达到最高的17.7%(在此之后,奈雪的茶就不再披露该指标)。即便如此,奈雪的茶在2023年实现微利约2,100万元。

2023年奈雪的茶也开展几项重大战略动作,如2023年开启加盟模式意图抢占低线级城市,2023年上半年完成5.25亿元收购上海茶田(乐乐茶品牌经营主体)43.64%股权。但结果均不如人意,加盟模式并未能如预期顺利开展,2023年末到2025年末,新增加盟店铺270余家,但同时自营店铺减少280余家。对于所收购的上海茶田,也在2024年计提了1.55亿元的减值准备。

以上几个方面来看,奈雪的茶确实是被后起的“新势力”卷气的浪潮拍在了沙滩上,似乎要在现制饮品行业竞争中被淘汰。

2.乐观的视角,从资产负债表和现金流量表观察

奈雪的茶在2021年末的市值是120亿元,到2025年末的市值已经下跌至16.35亿元。这个市值是什么概念呢?截至2025年12月31日,奈雪的茶归属于母公司的净资产规模为36.45亿元;其拥有的现金及存款规模为26.58亿元。这意味着奈雪的茶的市值比公司账面的现金类资产打了6折。至于经营活动现金流量净额,奈雪的茶这些年保持在2亿元以上,体现出消费行业现金充沛的特点。

综合两方面来看,虽然营业收入止步不前、盈利能力并未明显好转,但是这些悲观因素已经极大的侵蚀市值,以至于市值都低于账面资金。考虑到消费品牌凭借良好的运营维护并随着时间的推移,品牌声誉历久弥新、品牌隐性价值是会提升的;现制饮品作为食饮消费行业,消费者的个性化需求使得行业有着明显的长尾效应,并不会轻易被“新势力”卷起的浪潮拍死。

因此,对于奈雪的茶,笔者的看法是市场对于奈雪的茶前景过于悲观,消费行业本身是具备长坡厚雪的特点,短时间跟不上市场的节奏,但远未到胜负已分的终局时分。

07

总结

1.巴菲特关于连锁经营模式的价值判断

在研究连锁加盟商业模式的时候,笔者专门找到巴菲特的原文揣摩其视角。巴菲特价值判断的逻辑出发点是连锁加盟模式能否长期持续的良好运行,推导出先决条件是加盟商能够挣到钱。对加盟商来说是一门好生意,品牌公司的连锁加盟模式才有可能成为持久的好生意,巴菲特才会愿意去投资这门生意。

2.蜜雪集团等“新势力”的估值分析

“新势力”的市盈率在10~20倍之间,要低于星巴克母公司以及星巴克中国区的估值。应用前述价值判断的逻辑,虽然“新势力”凭借连锁加盟模式,在中国的广阔市场快速做大做强,把原先的“三巨头”甩在身后。但是“新势力”从品牌运营到加盟模式,都还需要市场的磨炼,在品牌力更被认可、加盟模式更被信任之后,估值会稳步提升。当下,以蜜雪集团为例,其强调打造百年品牌的战略定位,加强端到端的供应链基础设施建设、数字化智能化提高运营效率、深耕“雪王”品牌IP都是正确的路径。假以时日,中国必将会向全球输出自己的“星巴克”和“麦当劳”。

3.“三巨头”之一奈雪的茶的价值

从店铺数量、市场布局、营收规模等指标看,“新势力”已与“三巨头”拉开不小的距离。但是,这并不意味着“三巨头”的必然失败。市场对于其前景过度悲观,导致当下奈雪的茶的市场价格处于深度折价。