手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

增长神话之殇——茅台财报分析

日期:2026-04-29 19:00:06 来源:网络整理 作者:本站编辑

评论:0

增长神话之殇——茅台财报分析

整个白酒市场自2013年受塑化剂,三公消费调整两年后,2015年伴随着房地产行业进入一个量减价增的狂飙阶段,直至2025年走完十年的黄金期。从去年下半年的消费疲软以及出台的禁酒令开始,三四季度再也无法给经销商压更多的货了,虽然白酒越藏越香,但是作为商品本身还是要被消耗掉的。而且除了高端白酒,其他的白酒其实没有多少收藏价值。本来应该28号晚发财报的五粮液,匆忙出了一个延期至30号收盘后发布年报的公告,一方面可能是受领导被留置无人签字的影响,一方面是业绩太难看需要适当修饰还是直接将锅扔给曾领导,这些都是政治艺术。

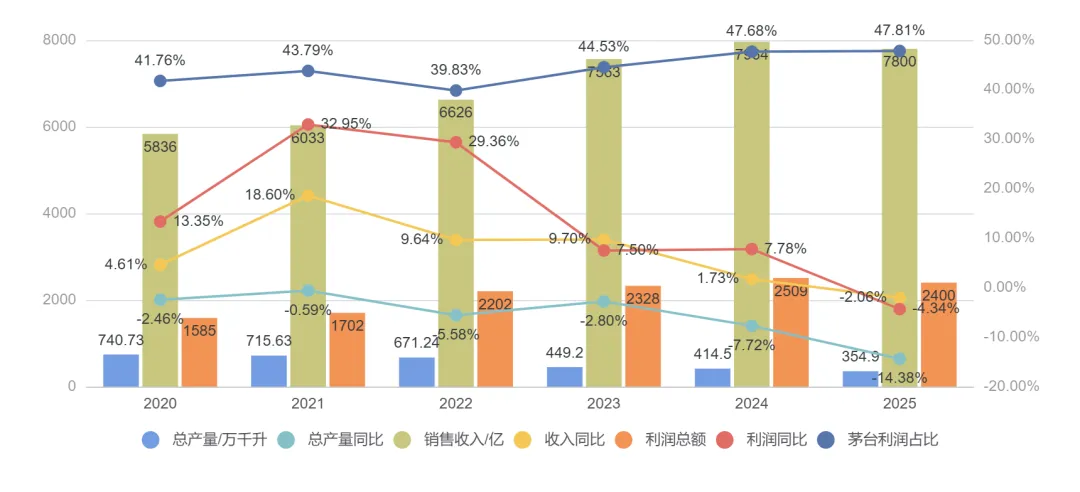

根据国家统计局的数据,近6年时间全国规模以上的白酒企业产量已经下滑过半,白酒的受众确实在减少,少喝酒喝好酒的理念深入人心。白酒企业的销售收入从5836亿增加至7964亿之后首次回落,销量下滑叠加单价回落,以前的供应商蓄水池也吸纳不了头部白酒企业日益增长的产能。2025年的行业销售额以及利润总额还没有出来,下滑是铁定的,下表是查豆包预测的数据。走了上坡路十年的白酒行业,再次进入深度调整期。对于2021年左右进入白酒市场的投资人士,这5年的体验想必是折磨的。而且目前还看不到企稳的迹象,经济回暖以及消费恢复还需要多久,无人知晓。

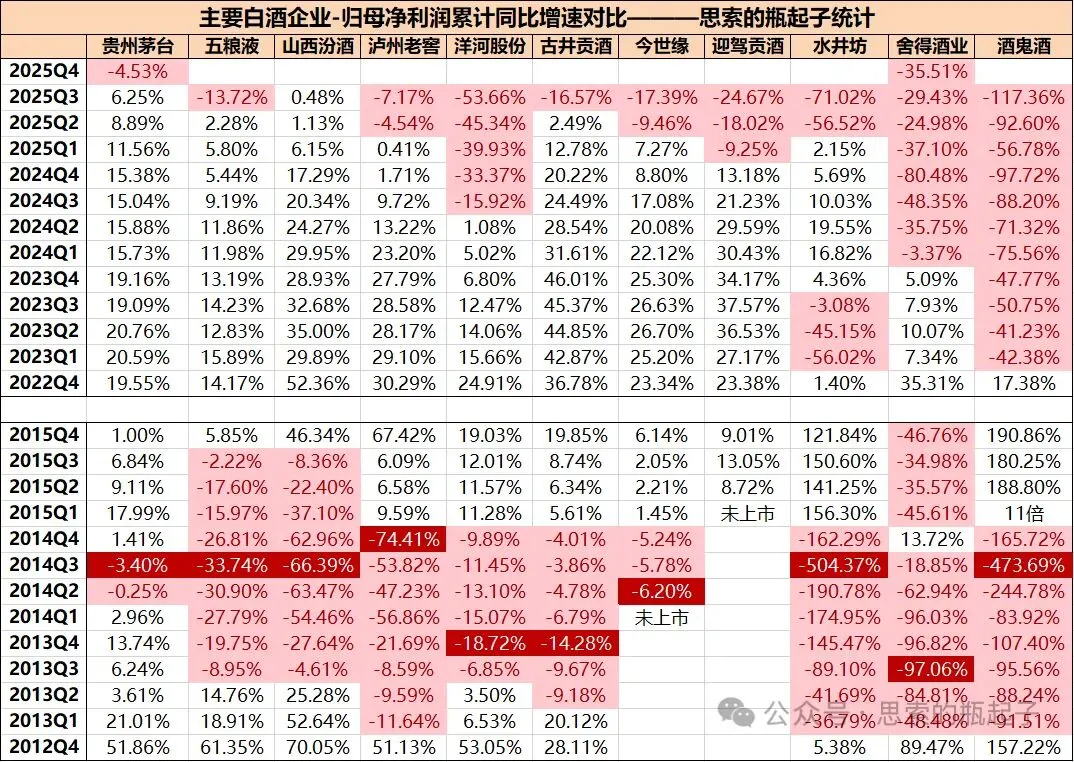

根据其他财经博主统计的信息,上次白酒遭遇危机后差不多花了2年左右才走出下滑的泥潭,要知道2014年左右中国的GDP增速可是高达10%的,而如今经济增速只能保5%。目前的白酒企业洋河已经连续5个季度下滑了,其他像茅台、五粮液才刚刚开始下滑,结合内外部环境问题,这次重拾增长所需的时间可能要更长一些。更值得关注的一点是,茅台在上次危机时只有两个季度同比下滑,但是2014当年还是取得正增长的。2025年算是一个分水岭,没有永远增长的神话,当然茅台的产品质量、渠道改革也是被逼到墙角所出的对策。从整个行业来说,想要恢复增长至少也是2027年之后的事情了,对于几年的业绩不要抱有任何幻想。相信这段时间密集发布的年报以及一季报,都能感受到行业的寒风凛冽。

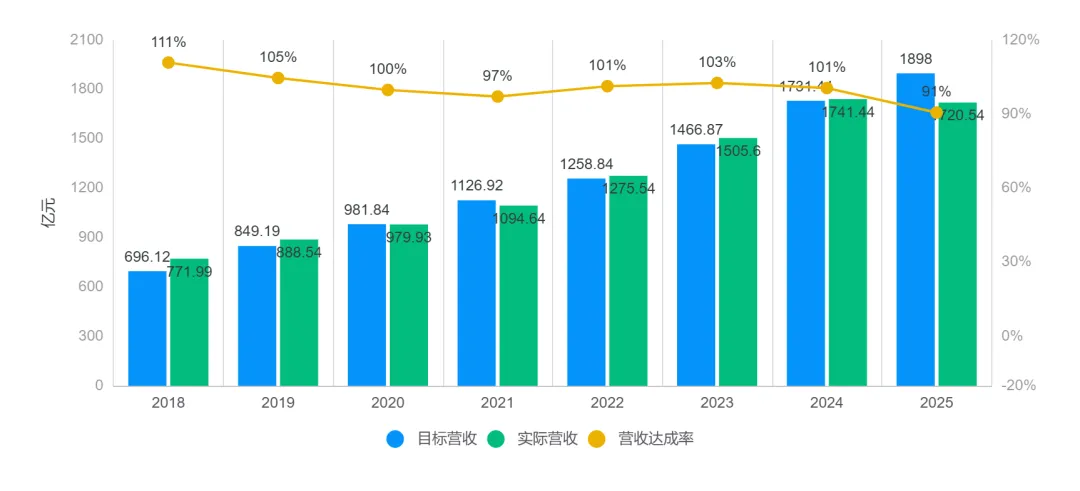

以前茅台财报都会公布其来年的经营计划,但是2025年财报第一次没有给出计划,从一季报的业绩增速只有1%的结果到倒推可以看出当前的困境。以前投资者可以根据经营计划给定的增速以及资本开支大概推测来年净利润,主要是当时的增速都还不错,若只是维持或者低于5%的增速,相信管理层也不好写出来。2025年也是首次未能达成经营目标的,原计划增长9%左右,实际达成率只有91%。所以索性不给今年的计划了,给管理层更多的操作空间,当然和上一任管理层出事,把黑锅留给前任有一定关系。

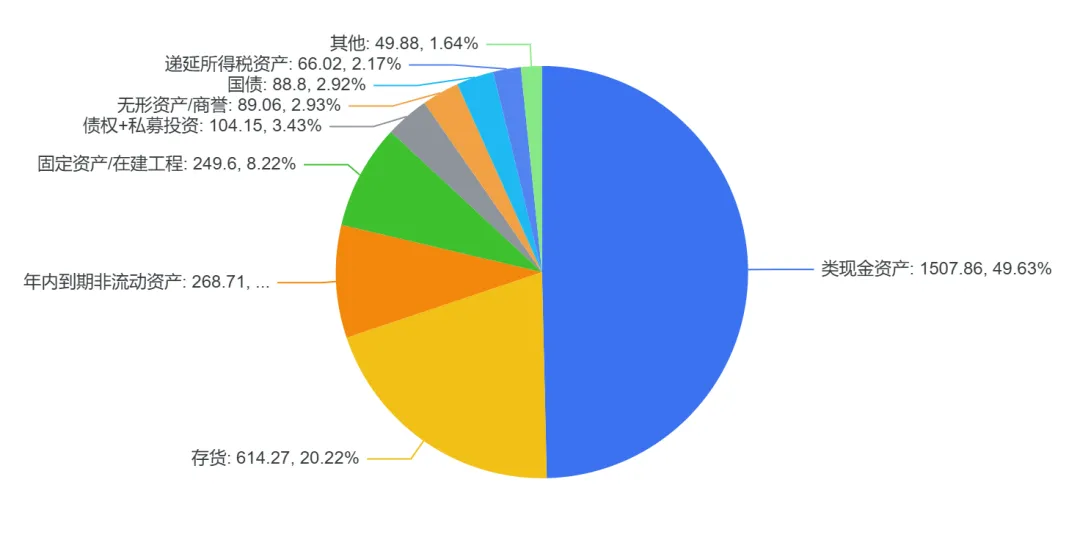

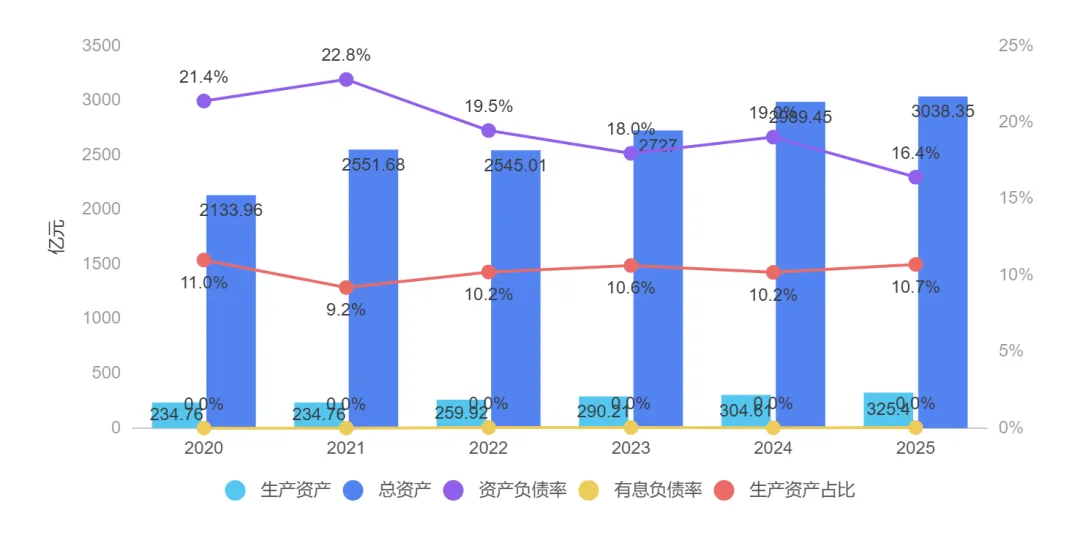

茅台的资产结构依然清爽,3000亿总资产中有一半是类现金,现金+存货占比超过70%。除了经营性负债之外存在有息负债,毕竟自己的资金都找不到出处。

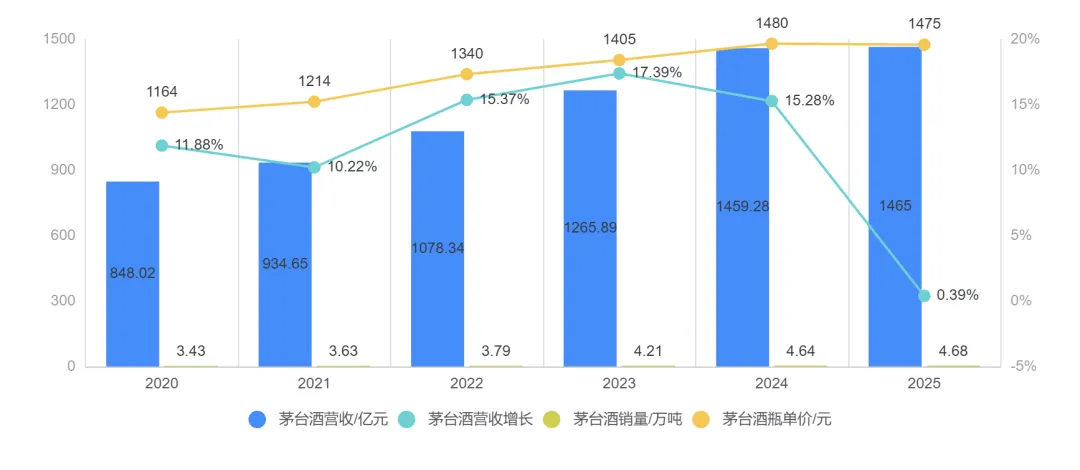

公司赖以生存的飞天茅台销量没有受影响,尤其是上线i茅台之后每天都是秒空的状态。但是非标茅台也就是精品茅台、年份酒等取消了配货制,改成了寄售制,所以茅台酒的评价单价下降了5元/瓶。而且从一季报的数据来看,非标品全面取消了出货,全靠53°飞天撑场面。普茅是公司的大单品也是压舱石,只要其一直尽产尽销,质量有保障,基本盘就有着落。

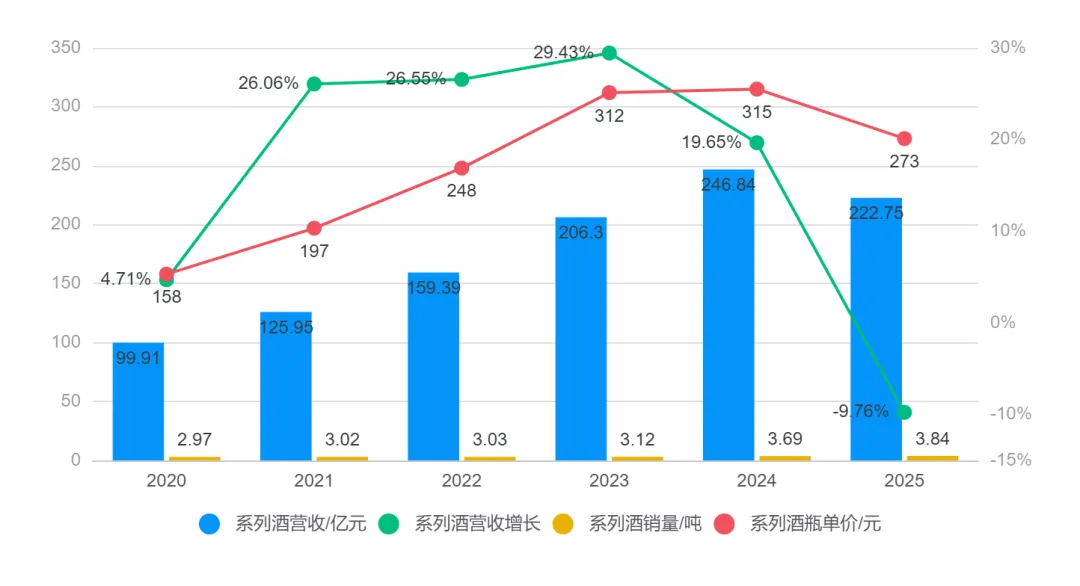

反观系列酒虽然销量增加了1400吨,但是受终端价格倒挂,强如茅台品牌的背书也无法阻止价格带冲击,瓶单价下滑13%,细分品类营收下滑近10%。这还是在上半年系列酒捆绑飞天的结果,所以今年系列酒营收会下滑到多少难以预料。一季报系列酒有78亿营收,同时经销商减少261家,从个人角度来说,无法预测其能维持业绩的秘诀是啥。让我们看看管理层的具体措施和手段吧,至少在陈老板到位之后,开启的市场化改革还是值得称赞的。

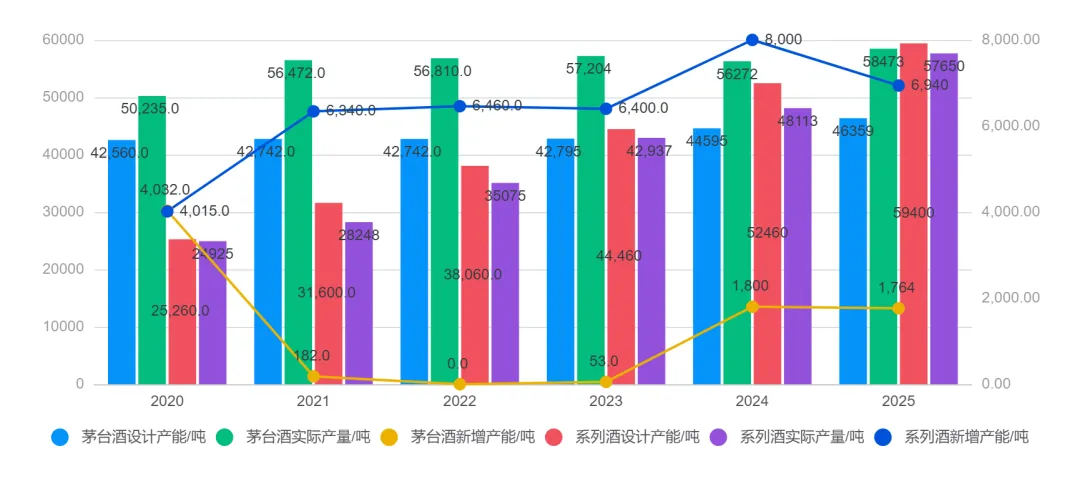

公司去年新增1760吨茅台酒的产能和6400吨的系列酒产能,这些产能要在2026年投入使用,体现在2030年的可销售产品酒。今年的可销售量在4.2-4.8万吨之间,受限于2022年基酒产量。在眼下这个市场环境,茅台酒的难点在于渠道改革平衡经销商与公司的利益,在于基酒量有限;而系列酒的难点在于产能快速释放,离开捆绑制之后如何销售出去,如何与1573和五粮液等其他竞品争夺市场。

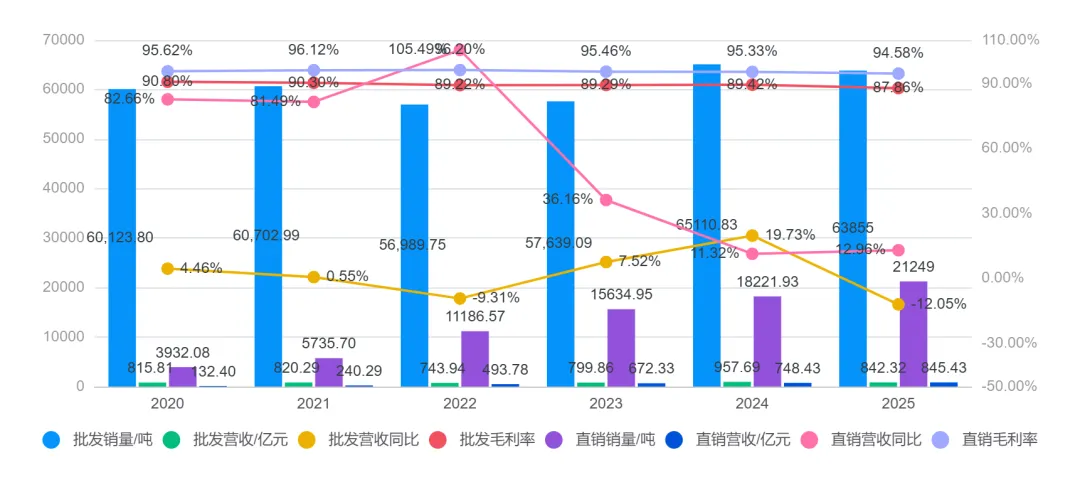

在经历了渠道调整之后,直销营收首次超过了批发营收,相当于公司将很大一部分销量通过自营店和i茅台进行销售。批发营收出现过两次下滑,一次是疫情最严重的2022年,线下无法触达,另一次就是去年渠道改革。虽然以往很大一部分利润被渠道商拿走了,但是不能否认代理商的资源帮助茅台开疆拓土,触达更多隐秘的需求。因为降价和产品结构调整的问题,去年无论是直销还是批发渠道的毛利率都出现了少许下降。

公司的生产资产只有总资产的10%,而且不存在有息负债。资产负债率维持在20%以下,通过减少提前打款,解除捆绑销售,有意减轻经销商的资金压力,合同负债从96亿下降到80亿就是佐证。对于上游端,主要就是农产品的种植户,公司没有拉长账期。对于这样小投入高产出的垄断生意,若是没有资本市场,普通人是没有机会可以染指的。

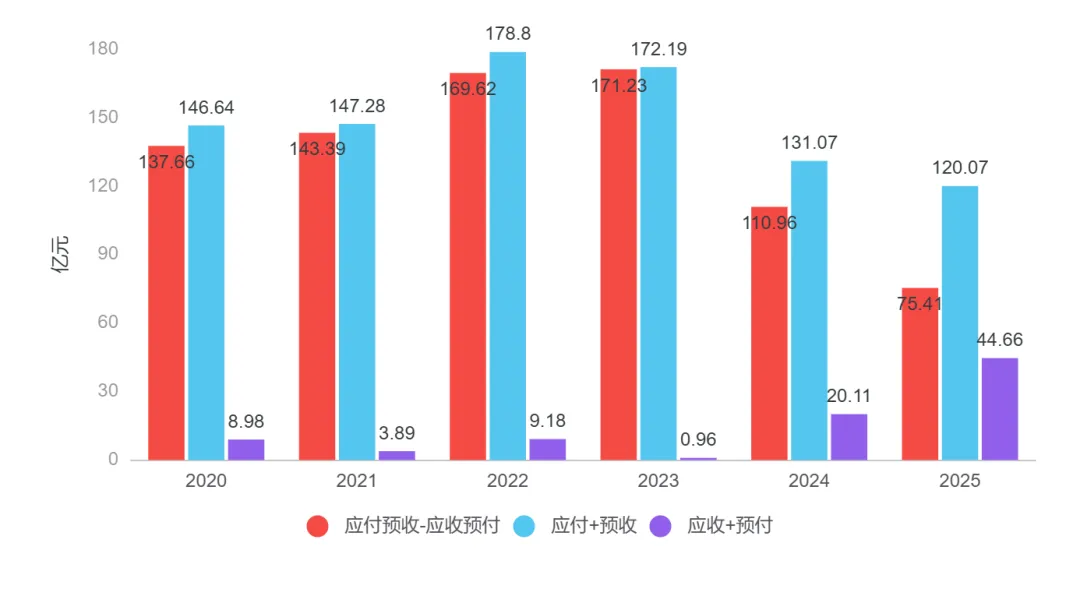

从公司占用上下游资金的级别可以看出,自2024年就开始逐步松绑,占用资金从23年最高的171亿降低至75亿。去年为了给系列酒经销商纾解资金困难,罕见接受银行承兑汇票。

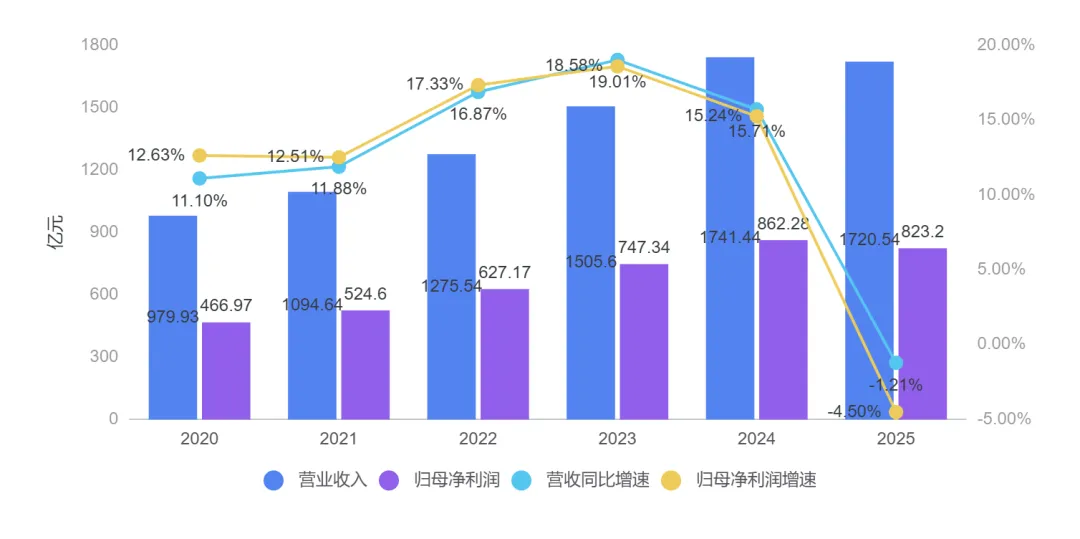

公司自上市以来,经历了25年的业绩增长,终于在这一刻放下了包袱。营收和净利润首次双双下滑,增长神话自此结束。如何企稳以及重获增长是当下管理层最艰巨的任务。具体的业绩预测将在估值处展示个人看法。

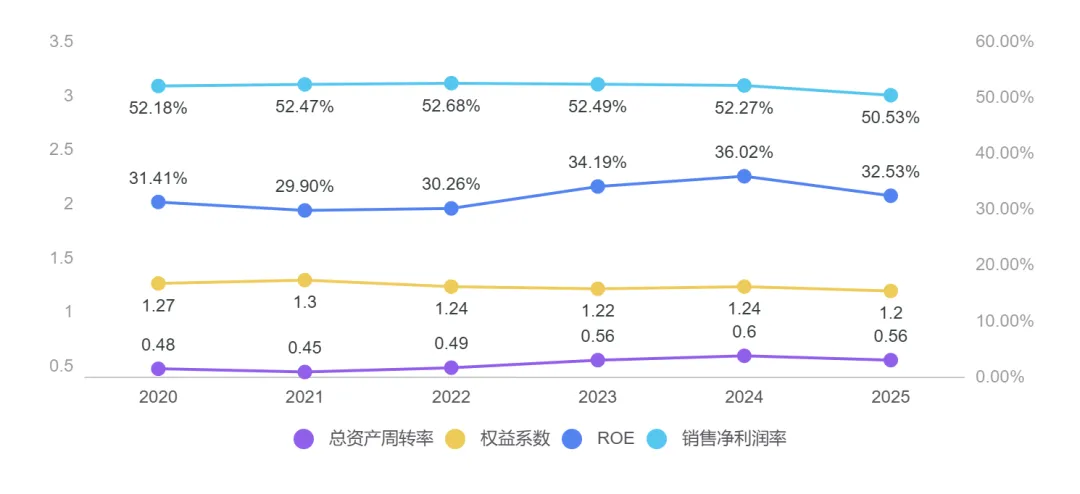

即便遭遇困境,茅台的ROE依然超过30%。随着产品结构调整以及系列酒降价的影响,净利润率下滑2pct至50%。总资产周转率和权益系数对ROE的影响不大。

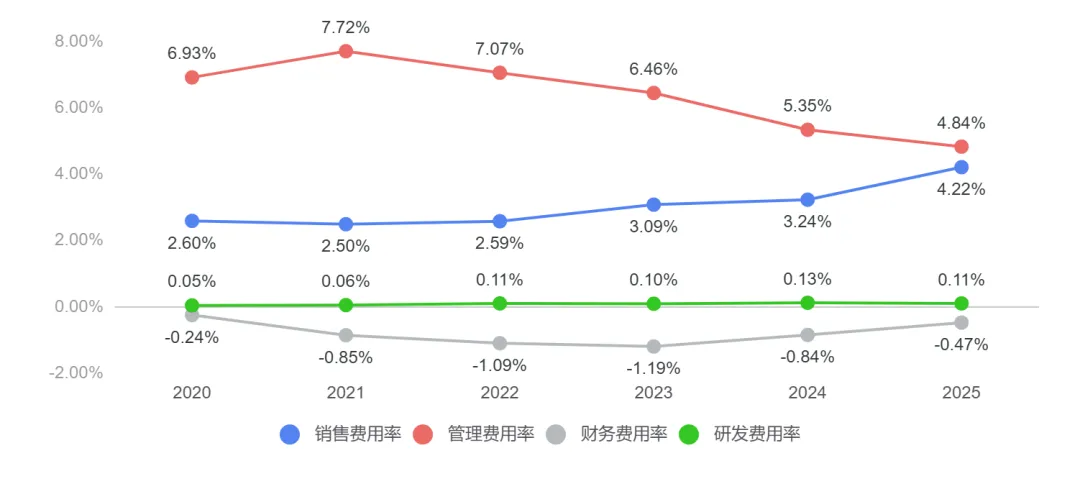

公司的毛利率出现略微下滑,和上方的净利润率下滑的原因是一脉相承的。核心利润率之前受财务费用扰动较大,去年在利率不断下降之后,财务费用影响下降,核心净利润率上升。费用率上浮一个百分比,主要是下半年以来营销费用增加,为了止住价格倒挂和终端销售疲软的问题。

四费的情况主要体现为管理费用率下降,营销费用增长,财务费用减少的特点。

从过往的经营结果和公司对产品品质的坚持,茅台依然是白酒行业中最让人省心的公司。所以若是对消费回暖,白酒市场企稳回升有信心的,当下投资茅台还是可以的,股息率超过3%,买一份未来看涨期权。不过这个至少以3-5年的视角来看,若是希望今明年就能看到显著效果,最好不要碰白酒公司。

券商目前给茅台的一致性预测,大概是年化5%增长3年,到2028年大约958亿净利润。个人谨慎偏乐观一些,按前两年5%,第三年10%预测三年后净利润大概998亿,这个千亿净利润一直是茅台的长远目标。所以对于现在增速不再境况下的茅台,你愿意给25还是30倍的PE,取决于对具有定价权公司的理解。个人按理想买点1000-1200来处理,短期内应该看不到2021年那种高亢的情绪,所以卖点就不用预计了。过往的持仓成本和当前公司值多少钱,以及多少为合理买点没有关系。以上是基于个人对茅台年报以及一季报客观数据的理解,欢迎交流。

打赏

更多

>

同类资讯

• 行业解读∣品王如竹教授工业热�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

车床夹盘行业调查:发展前景+占有率+趋势分析

0

2

公开致歉!宠物诊断企业盗用同行检测报告终审败诉

0

3

调研报告写到一半卡住了?不是你的问题,是结构没搭对

0

4

甄选国产科技公司深度报告|No4. 中天科技——光通信与电网的双栖龙头

0

5

行业解决方案需求分析难点与痛点分析

0

6

中国医疗器械企业出海深度分析报告

0

7

2026年中观察:财产保险行业五大趋势与你的钱袋子

0

8

储能是一个有前景的行业嘛?

0

9

2026零工行业发展趋势,自由职业者必看

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved