本文将对人形机器人的分类、产业链、市场规模、我国人形机器人零件成本占比情况、我国人形机器人行业投融资、人形机器人国内外主要玩家盘点等进行梳理,以供参考。

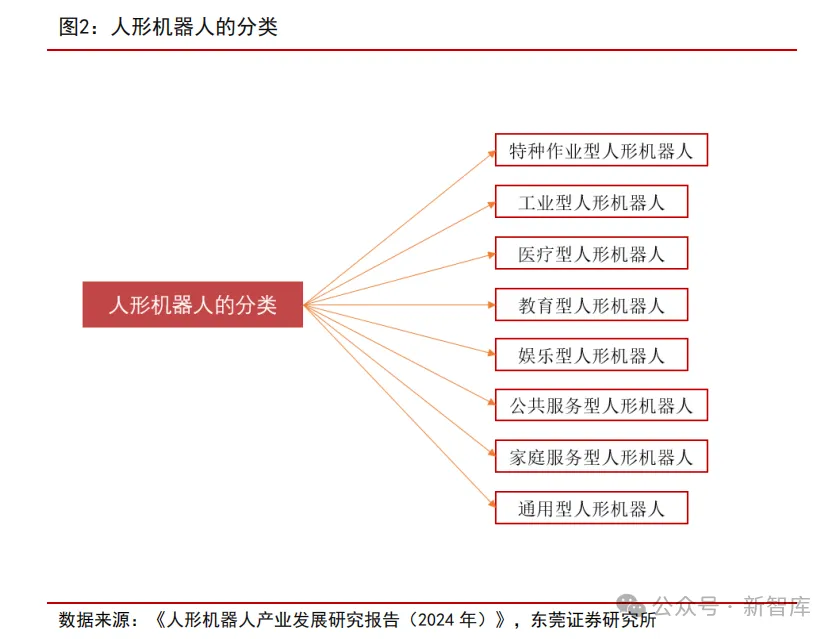

一、人形机器人的分类

机器人按形态可主要分为以下几类:轮式/履带式机器人,移动高效稳定,是仓储、安防等领域的主力。足式机器人(包括仿人机器人),模仿人类或动物行走,能灵活适应复杂地形,用于搜救、科研等。人形机器人,模仿人类外形与动作,如特斯拉 Optimus、优必选 Walker 系列,替代或辅助人类执行高难度、高风险或重复性任务。

按应用领域划分,机器人主要可以分为以下几大类:特种机器人专为极端或特殊环境设计,主要应用在太空探索(如火星车)、深海探测、灾难救援和军事等领域。工业机器人是应用最成熟的一类,它们被广泛部署在制造业的焊接、喷涂、装配与搬运等环节。医疗机器人主要应用在辅助手术、康复训练及药物配送等。教育型机器人作为创新教学工具,已广泛应用于 STEAM 课堂、编程实践及人机交互学习中。娱乐型机器人广泛应用于智能陪伴、互动游戏、主题公园表演及社交娱乐场景。公共服务型机器人广泛应用于政务大厅、银行、机场等公共场所,提供导览咨询、业务办理、安防巡检和物流配送等服务,有效提升公共服务效率与智能化水平。家庭服务型机器人正广泛应用于日常家务、老人陪伴及儿童看护等场景。通用型机器人作为具备多场景适应能力的智能体,可用于工业生产、家庭服务、物流运输及医疗辅助等多个领域。

二、人形机器人行业产业链

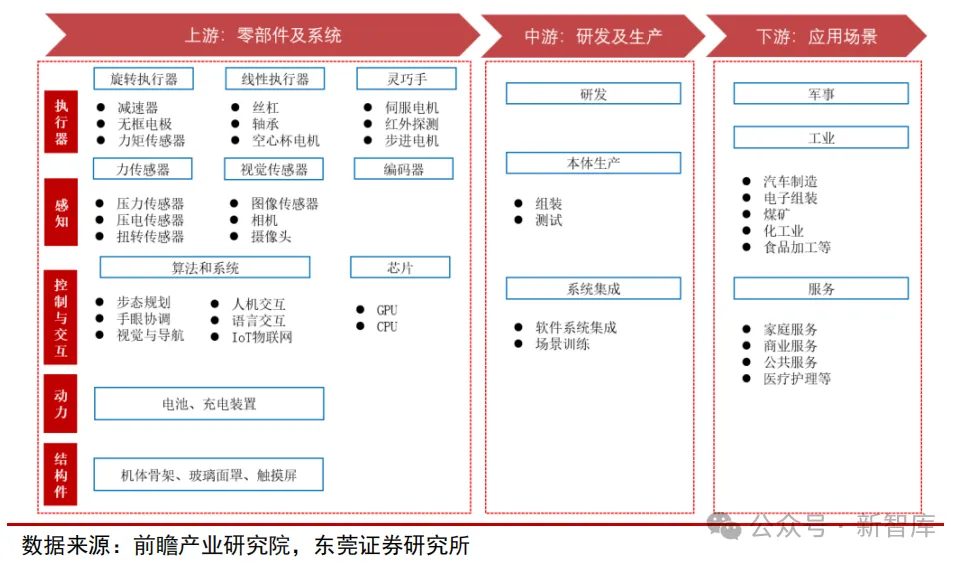

人形机器人产业链可分为上游核心零部件、中游整机制造、下游应用。上游聚焦“大脑” (AI算法、芯片与操作系统)和“小脑”(运动控制)的智能系统,以及"身体"(精密减速器、伺服电机、丝杠等执行器与传感器)的硬件制造;中游主要是产品研发与整机集成。下游应用场景覆盖军事、工业制造(如汽车装配、电子组装等)、服务(家庭服务、商业服务等)等领域。

三、人形机器人市场规模

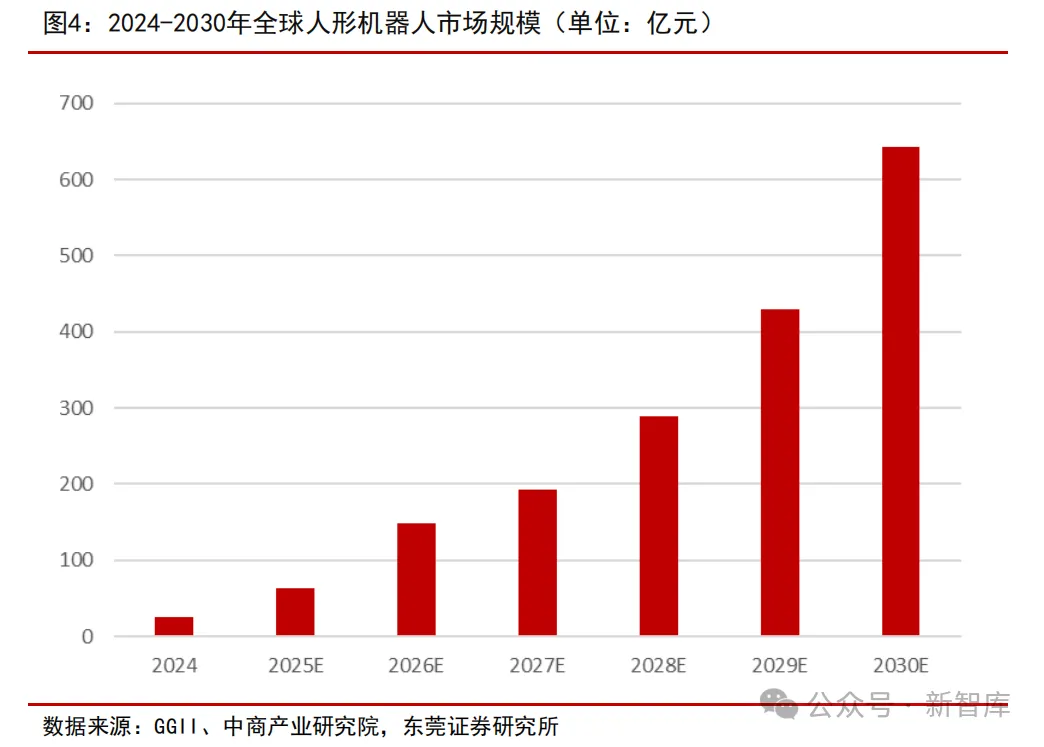

(一)全球人形机器人市场规模

全球人形机器人市场将迎来爆发式增长,根据 GGII 和中商产业研究院的统计,2024 年全球人形机器人市场规模约为 25.62 亿元,预计全球人形机器人市场规模将从 2025 年的约 63.39 亿元增长至 2030 年的 642.22 亿元,年复合增长率达 58.90%。

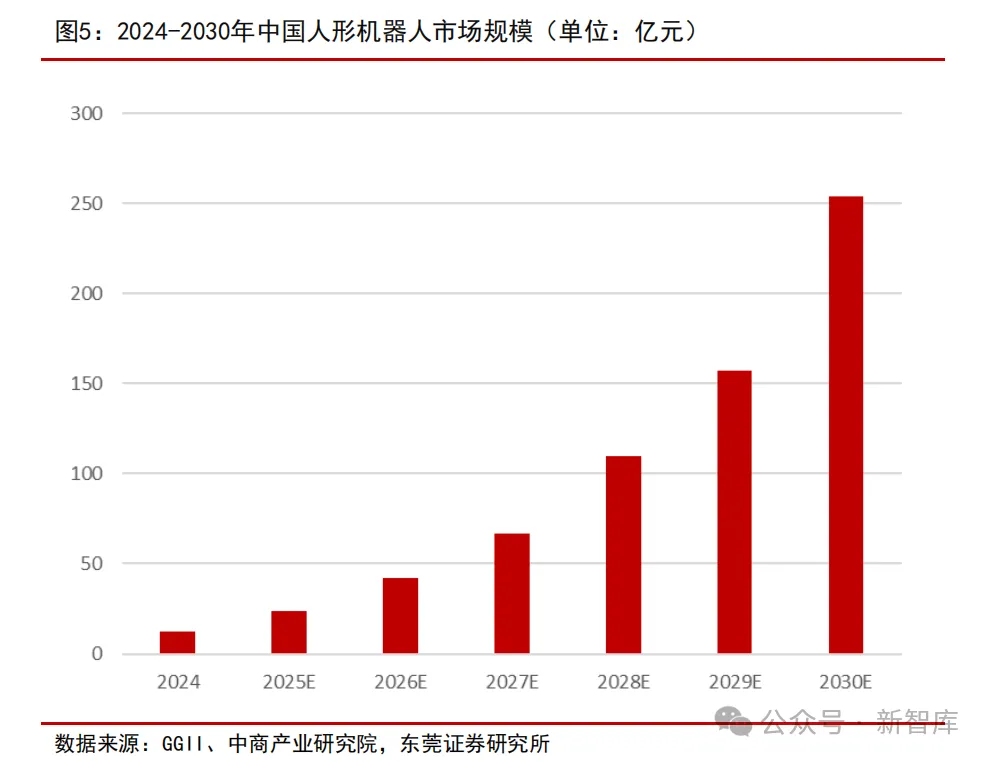

(二)我国人形机器人市场规模

在政策、技术与资本多重利好的驱动下,中国人形机器人市场正处在产业化落地的关键阶段,未来发展可期。根据 GGII 和中商产业研究院的统计,2024 年中国人形机器人市场规模约为 12.54 亿元,预计中国人形机器人市场规模将从 2025 年的约 23.98 亿元增长至 2030 年的 254.04 亿元,年复合增长率达 60.33%。

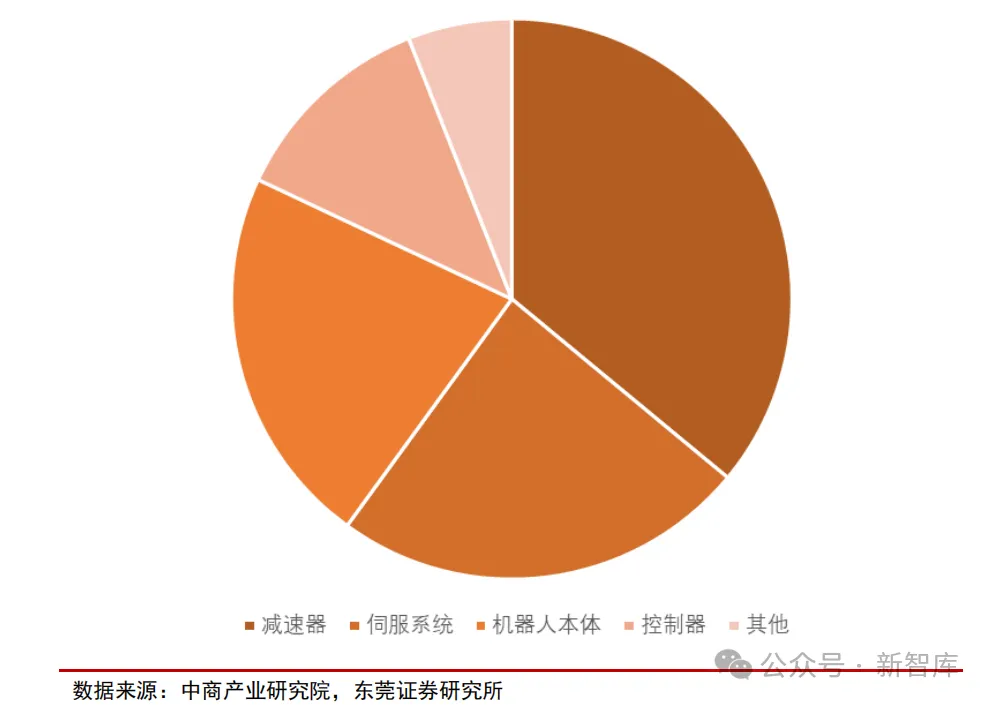

四、我国人形机器人零件成本占比情况

人形机器人零部件成本高度集中于执行与感知系统。人形机器人的成本中,减速器成本占比为 36%,伺服系统成本占比为 24%,机器人本体成本占比为 22%,控制器成本占比为12%。

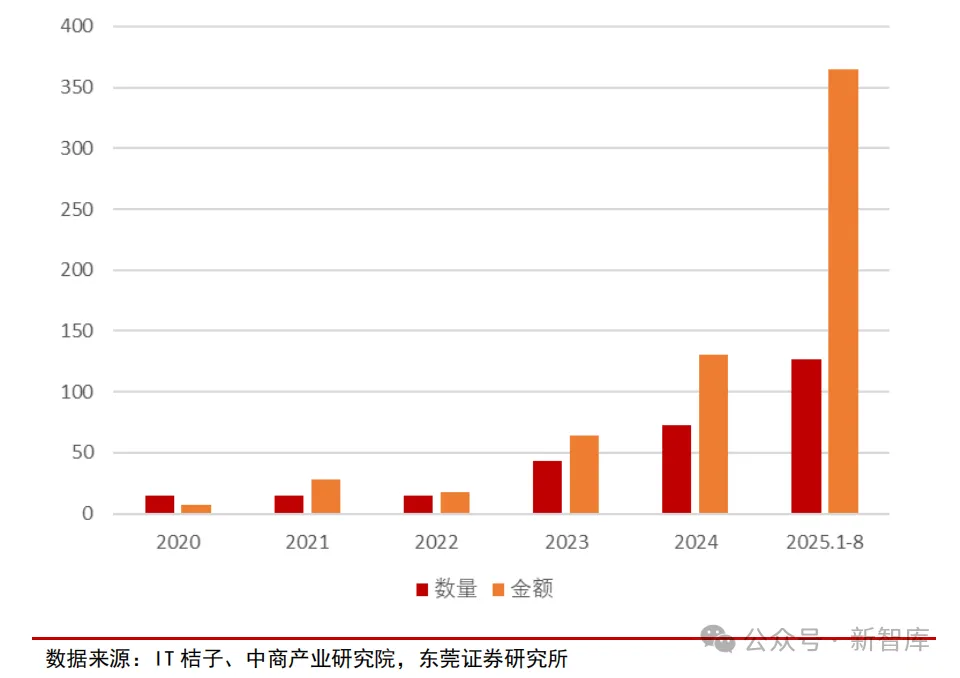

五、我国人形机器人行业投融资

当前,中国人形机器人行业投融资活跃,资本正加速涌入,展现出市场对行业前景的高度认可,有望推动人形机器人的商业化落地和规模化生产。根据 IT 桔子、中商产业研究院统计,2025 年 1-8 月,中国人形机器人赛道披露融资 127 起、金额 364 亿元,已达2024 全年规模的 1.8 倍。

人形机器人国内外主要玩家比较

(一)特斯拉:全球行业标杆

特斯拉于2021年AI Day首次公布TeslaBot(后定名Optimus擎天柱)项目。依托其在自动驾驶领域的技术积累,公司将FSD 芯片、Dojo超算训练体系及端到端神经网络架构跨域复用,快速切入通用人形机器人赛道。与部分机器人公司不同,特斯拉对Optimus的核心定位是全场景通用人形机器人,目标是突破传统工业机器人的场景局限,打造覆盖工业、服务、家庭全场景通用平台,优势在于:

1)借助汽车制造体系与供应链能力:公司基于汽车行业成熟的制造体系、规模化生产与供应链管理经验,为Optimus机器人搭建供应链体系。公司规划远期百万台级的年产能,通过规模效应摊薄研发成本,目标将单台售价控制在2万美元以下,从而推动人形机器人的大规模商用。

2)AI技术的跨域复用:将FSD 自动驾驶的核心技术架构跨域复用至机器人领域,针对具身智能场景完成适配优化。实现强视觉感知、自主导航与端到端控制,使其能够快速适应复杂的非结构化环境。

3)通用化灵巧操作能力:通过高自由度灵巧手与全身协调控制,使其能够适配装配、搬运、家务等多种不同类型的任务,真正实现多场景的通用任务适配。

场景落地:Optimus已在特斯拉内部工厂小范围部署,执行物料搬运、装配等实用性任务。同时,Optimus 在Tesla Diner 进行了分发食品、饮料等服务场景测试。公司计划于2026年夏季启动小批量生产,初期产量用于内部验证,2027年面向外部市场大规模量产,未来目标单台成本控制在2万美元。

(二)FigureAI:工业先行、家庭延伸

FigureAI成立于2022年5月,是一家专注于具身智能与人形机器人的美国初创公司。成立以来,Figure AI先后获得微软、英伟达、英特尔等科技巨头的投资,2025年9月完成超10 亿美元C 轮融资,投后估值达390 亿美元。Figure AI的核心场景覆盖汽车制造工业与家庭服务两大主线,优势在于:

1)端到端VLA大模型:自研的Helix 模型实现了VLA 视觉-语言-动作的深度耦合,支持低样本下的模仿学习。机器人仅需观察少量人类操作演示,即可在复杂的非结构化环境中自主完成任务。

2)高精度触觉感知:Figure03指尖集成了高灵敏度触觉传感器,可检测低至3 克的微小压力变化,能够完成精密装配与家庭环境下轻量精细操作,弥补了传统工业机器人触感精度不足短板。

3)真实场景数据闭环:依托与宝马等合作伙伴的深度部署,Figure 积累了海量真实工业运行数据,持续驱动AI模型的迭代升级,形成“真实场景数据-模型优化-产品能力升级”的正向飞轮。

场景落地:Figure02于2024年底起在宝马斯帕坦堡工厂实现常态化部署,参与了超过3万辆宝马X3的产线作业,累计装载零件逾9万个,验证了在量产线上的稳定性。Figure03 是其面向家庭服务与商业场景打造的通用主力机型,计划于2026年启动家庭用户实景测试。公司打造了垂直整合的BotQ机器人专属生产基地,首期产线的设计年产能达1.2万台,目标未来四年产能扩展至10万台。

(三)1XTechnologies:专注家庭服务场景

1XTechnologies(原Halodi Robotics)成立于2014年,总部位于挪威。2023年,公司获得了OpenAI创业基金的领投,成为OpenAI在具身智能领域的重要布局对象。与其他侧重工业场景的公司不同,1XTechnologies瞄准家庭服务市场,致力于打造安全、友好的家用型人形机器人。1X 的核心定位是家庭服务与养老护理机器人,特点在于:

1)高合规性仿生驱动技术:区别于传统的刚性执行器,1X 采用了自研的柔性驱动模块与低力控设计,模拟了人类肌肉的阻尼特性与柔顺特性,使机器人在碰撞时具备天然的缓冲能力,从物理层面解决了机器人在家庭环境中与老人、儿童共处的安全痛点。

2)轻量化与静音设计:核心产品NEO采用了大量碳纤维与柔性织物材料,整机重量仅为30kg,运行噪音低,适配地毯、木地板等居家环境,避免了工业机器人的笨重与嘈杂。

3)人机协同模式:公司引入了VR远程代操作机制,当AI模型遇到无法自主处理的复杂家务任务时,后台人类操作员可通过VR设备接管机器人。这种模式不仅保证了当前阶段的服务可用性,更通过真实家庭场景的高质量操作数据,持续训练AI 模型,最终实现完全自主化。

场景落地:目前,NEO正处于家庭试点阶段,能够执行洗碗、整理衣物、浇花等日常家务任务,2025 年底已在几百个家庭进行早期测试。在商业化方面,NEO 已于2025年10月正式开启预订,售价约为2万美元,同时提供每月499美元的订阅模式。公司计划于2026年率先在美国市场进行限量交付,2027年逐步拓展至欧洲、日本等市场。

(四)Agility:聚焦物流仓储场景

Agility成立于2015年,是全球最早专注于双足行走机器人商业化的公司之一。与其他追求全场景通用人形机器人的公司不同,Agility以物流仓储场景为核心切入点,致力于解决工业、物流行业的重复性手动搬运痛点,当前已拓展至汽车制造等工业场景,其特点及优势在于:

1)高环境适应性的双足运动架构:核心产品Digit 采用独特的类鸟型反向膝关节结构,在保持机身紧凑的同时,兼顾了运动平衡性与负载能力,能够适配缓坡、门槛及窄道等工作环境,实现低侵入式部署。

2)物流场景深度适配:针对料箱搬运这一核心任务进行了深度优化,可通过自研的AgilityArc平台与主流WMS仓库管理系统适配对接,实现在标准化仓库轻量化部署,无需对仓库主体结构与核心产线进行深度改造。

3)高商用可靠性与可落地的成本优势:以商用场景的长期稳定运行为核心研发优先级,;基于RoboFab量产工厂的产能规划,通过持续的产能爬坡与规模化生产逐步降低单台成本,已在多个试点场景验证了商业正向ROI 的可行性。

场景落地:Agility与丰田汽车加拿大公司达成商业部署协议,Digit已进入汽车组装线,承担料箱装卸等任务。此外,也在亚马逊、GXO等物流巨头的设施中累计完成了超过10万件料箱的自动化搬运。量产方面,Agility建成了全球首座专为商用双足人形机器人打造的量产工厂RoboFab,满产状态下设计峰值年产能可达1万台。

(五)波士顿动力:高动态工业级机器人

波士顿动力成立于1992年,原为麻省理工学院的分支实验室,于2021年被现代汽车集团收购。作为全球运动控制技术的标杆,波士顿动力的Atlas机器人曾以跑酷、空翻等极限动作震惊业界,长期被视为技术领先代表。

2026年,波士顿动力迎来了关键的转型节点,正式放弃了沿用多年的液压驱动路线,全面切换为纯电驱动,标志着其从技术演示正式转向工业商业化落地。波士顿动力的核心定位是工业重载与复杂环境作业机器人,能力侧重于:

1)超高作业灵活性:全新电驱版Atlas采用了独特的关节设计,多数关键关节支持360度全向旋转,使其能够以最短路径、最稳姿态完成复杂的工业操作,极大提升了作业效率。

2)工业级重载性能:针对汽车制造等重工场景,Atlas具备50kg的瞬时起重能力。配合成熟的自主换电技术,机器人可实现24小时连续作业,满足产线对高稼动率的要求。

3)高可靠性与易维护性:针对工厂的油污、粉尘等恶劣环境进行了优化,从液压转向电驱后,大幅提升了设备可靠性与维护便利性。

场景落地:首个商业化客户是其控股股东现代汽车,用于自动化产线,初期将重点应用于零件排序与物流分拣等任务。量产进展方面,2026 年波士顿动力计划小批量交付Atlas,2026年产能已全部被预先售罄,公司正在建设能支持年产30,000台的生产基地。

(六)宇树科技:卓越运控,全球出货量第一

宇树科技成立于2016年,最初以四足机器人技术切入市场,逐步拓展至人形机器人领域,公司自主研发了电机、减速器、控制器、激光雷达等核心部件。目前已开启上市进程,有望冲刺A 股人形机器人第一股。宇树科技核心优势在于:

1)卓越的运动控制能力:依托在四足机器人领域积累的运动控制算法,公司在人形机器人的动态平衡、抗冲击等“小脑”技术上拥有深厚积累,使其机器人能够适应复杂的非结构化环境,具备全球领先的动态运动与地形适应能力。

2)供应链整合与降本能力:通过核心部件全栈自研与国产化替代,公司将消费级人形机器人成本压缩至北美同类产品的1/10,让高性能机器人从实验室走向大众市场。

3)规模化量产交付体系:凭借成熟的供应链体系,2025年人形机器人出货量超过5500台,全球第一,实现了人形机器人的大规模量产交付,2025年前三季度实现95%以上的高产销率,基本实现满产满销,市场需求旺盛。

场景落地:H1 系列机器人已进驻多家汽车制造商的生产车间,执行精密装配和质量检测等任务。在科研教育领域,G1机器人已被大量高校与科研机构采购,用于研发与教学。2025 年前三季度,人形机器人收入首次超越四足机器人,成为公司新的增长引擎。

(七)优必选:人形机器人第一股

优必选科技成立于2012年3月,2023年12月在港交所上市,为全球首家上市的人形机器人公司。公司从教育服务机器人起步,逐步拓展至工业级人形机器人,在伺服驱动器、运动控制、AI大模型等领域有深厚积累。截至2025年,公司累计获授权专利达2985项,人形机器人专利数量全球第一。优必选人形机器人聚焦全场景,优势在于:

1)全栈技术的长期积累:经过十余年的研发,优必选在伺服电机、运动控制、AI算法等核心环节均实现了自主可控,构建了深厚的技术壁垒。

2)多元化场景覆盖能力:产品矩阵覆盖工业制造、公共服务、教育消费等多个领域,能够满足不同客户的多样化需求,同时积累了海量的真实场景数据,持续驱动技术迭代。

3)产业整合能力:作为行业内较早实现规模商业化的企业,优必选拥有强大的供应链整合能力,积累了丰富的大客户交付与服务经验,能够快速推动技术成果向规模化量产转化。

场景落地:WalkerS系列已在蔚来、极氪、比亚迪等多家车企落地应用,执行车门锁质检、贴标等任务。公司还推出天工行者机器人布局教育科研市场,搭配Walkers S、Walker C、Walker X及熊猫机器人优悠,形成覆盖工业、商用、家庭的产品矩阵。公司人形机器人2025年出货量超过1000 台,目标2026年出货量达到5000台。

(八)智元机器人:工业场景龙头

智元机器人成立于2023年2月,虽然成立时间较短,但智元机器人凭借强供应链整合能力与工程化效率,在全球范围内率先实现了人形机器人的规模化量产和商业化落地。公司核心定位是工业场景,其能力侧重在于:

1)工程化落地效率:依托创始团队在消费电子与智能制造领域的经验,智元能够快速整合产业链资源,实现产品的快速量产与交付。2025 年智元机器人出货量超过4000台,处于全球前列。

2)机器人即服务(RaaS)商业模式创新:通过“直采+租赁”双模式降低了企业的试用门槛,加速了人形机器人在工业场景的渗透速度,通过持续的服务反馈形成商业闭环。

商业落地:聚焦于华为供应链等B 端大客户及政企领域。远征系列主打工业作业场景,截至2025年累计下线超1700台,可完成复杂的工业装配、高危巡检等任务,远征A2曾完成24小时长距离行走测试。精灵G2 承担了物料搬运、上下料、零部件装配等重复性工作。2025 年,智元机器人中标中移杭州全尺寸人形双足机器人采购项目,合同金额达7800万元。公司上海临港量产工厂于2024年10月投产,仅用三个月便实现了第1000台通用具身机器人的下线。2026年,公司预计出货量将增至数万台。

(九)乐聚机器人:老牌玩家,云边端协同架构

乐聚机器人技术有限公司成立于2016年,是国内最早一批涉足人形机器人的企业之一。自成立以来,乐聚始终聚焦人形机器人赛道,逐步构建了覆盖科研教育、工业制造、商业服务等多元场景的产品体系。乐聚机器人是5G-A赋能的具身智能平台,侧重于:

1)云边端架构:依托5G-A低时延高带宽的特性,乐聚实现了机器人端侧感知与云端大规模算力的实时同步,有效解决了端侧算力不足的瓶颈问题,使机器人能够处理更复杂的视觉理解与路径规划任务。

2)人机协同渐进式拓展:在具身智能尚未达到全自主阶段时,乐聚通过远程辅助操作机制,在工业及特种场景中提高任务成功率。从科研教育与展厅讲解等轻量场景切入,逐步积累技术与数据,再稳步向工业制造与家庭服务等高价值场景渗透,商业化路径稳健。

商业落地:在工业制造领域,乐聚与一汽红旗、蔚来汽车等知名车企达成合作,承担了物流分拣、空箱搬运等工作。在商业服务领域,产品进入了苏州低空经济发展展示馆、中国移动智慧家庭中心等展厅,承担导览、快递配送等任务。2025年乐聚人形机器人交付量约1000 台。2026年,公司预计出货量将达到数千台,同时已规划万台级生产基地。

(十)众擎机器人:高动态运动性能

众擎机器人成立于2023年10 月,专注全尺寸通用人形机器人研发与商业化,坚持全栈自研,从运动控制算法到高爆发关节模组均实现核心技术自主可控,致力于替代人工完成高强度、重复性工作的生产力工具。众擎的核心定位是高性价比的工业级生产力工具,其能力侧重主要体现在:

1)成本控制能力:依托深圳半小时供应链圈,将全尺寸人形机器人价格下探至18万元起,较行业平均水平降低60%以上,降低人形机器人规模化应用的成本壁垒。

2)高动态运动性能:自研的高爆发关节模组与运动控制算法,让机器人具备优异的高动态运动性能,能够完成前空翻、直膝行走等高难度动作,并具备较强的瞬时负载能力,适应高强度的工业作业需求。

商业落地:PM01机器人在南京、深圳等城市落地智慧交通,协助交管疏导巡逻,2025年拿下3年2000 台亿元级订单;T800则进入工业与物流,在电子厂做质检、在仓库完成分拣补货。2025年销量较2024年增长近10 倍,规模化交付能力显著提升。产能扩张稳步推进,公司位于深圳的新工厂计划将于2026年上半年投产,规划在郑州建设年产万台级智能制造中心。

(十一)傅利叶智能:深耕医疗康养

傅利叶智能成立于2015 年,公司以康复机器人起家,深耕医疗康复领域,形成“康复机器人+通用人形机器人”双轮驱动模式。傅利叶的核心定位是以人为本的康养交互型机器人,其能力侧重在于:

1)医疗级安全与人机交互:依托十年医疗器械研发经验,产品从设计之初就符合医用安全标准,其0.1Nm 级的高精度力控技术,能够实现轻柔、安全的人机接触,适配康养场景的需求。

2)差异化的赛道卡位:公司拥有成熟的NMPA二类医疗器械注册证申请经验与临床医院渠道。这种“资质护城河”使公司在康养蓝海市场中具备极强的先发优势,避开了竞争激烈的工业制造红海,率先抢占康养服务这一蓝海市场。

商业落地:傅利叶康复机器人已进入全球60余个国家和地区的3000余家医疗机构,落地300 个智能康复港,服务超百万患者,上肢康复机器人市占率全国第一。GR-1、GR-2已在上汽通用、建行等企业场景完成工业与服务测试,GR-3 聚焦医用康养与陪伴,可提供导览、陪护、互动等服务。2025年人形机器人出货量约300台。

融资阶段:公司已于2025年完成股份制改造,估值达80 亿元,投资方包括软银、沙特阿美等。

(十二)云深处科技:巡检赛道龙头

云深处科技股份有限公司成立于2017年,是国内最早实现四足机器人商业化落地的企业之一,专注四足、轮足复合及人形机器人研发,搭建“感知-决策-执行”全链路技术体系,聚焦B端高危复杂作业场景。云深处科技核心专注于工业级高危场景,优势在于:

1)工业级防护与全天候作业:公司产品具备IP66/IP67级高防护性能,能够适应粉尘、雨水、高温等恶劣工作环境,解决了足式机器人在户外工业现场“怕水怕脏”的痛点,确保了 24 小时全天候作业能力。

2)特种作业能力:依托近10年的运动算法积淀,公司机器人具备卓越的越障与平衡能力,可替代人员进入高危复杂环境作业,已在电力巡检、应急救援等场景实现落地,在保障人员安全的同时提升作业效率。

商业落地:云深处是行业内较早实现大规模商业化落地的企业,绝影四足机器人在电力巡检率先突破,完成变电站、电缆隧道自主巡检,还覆盖应急救援、安防巡逻、金属冶炼等高危场景。截至2025年,公司产品落地超过600个行业项目,客户包括国家电网、宝钢集团、新加坡电网等全球行业龙头。

融资阶段:云深处已完成数亿元的Pre-IPO轮融资,累计融资超10亿元,目前正冲刺科创板IPO。

(十三)星动纪元:软硬一体

星动纪元成立于2023年,是清华大学持股的具身智能企业独角兽公司。公司坚持“具身大脑与人形本体”软硬一体的全栈自研路线,从大脑模型、运动控制到本体硬件、核心关节全部自主研发,其能力侧重在于:

1)具身大脑与本体的协同:公司实现了感知、决策、控制的全流程一体化。其自研的ERA-42端到端原生具身模型,是全球首个能够同时驱动全身运动与五指灵巧手精细操作的模型,赋予了机器人强任务穿透力与场景适应性。

2)全球化的市场布局:从成立之初就瞄准全球市场,海外业务占比近半,其灵巧手产品已成为SkildAI、Rainbow Robotics 等全球顶尖厂商的核心配套件,成为中国具身智能技术出海的标杆,在全球市场与国际巨头竞争。

商业落地:已在物流、工业制造、商业服务等多个场景实现突破。在物流领域,公司与北自科技、顺丰等企业合作,在五大物流集散地完成布局。在工业领域,产品已应用于3C、汽车等行业,完成零部件抓取、高精度装配、质量检测等任务。在商业服务领域,机器人可完成门店清洁、导览咨询等服务。商业化进展上,公司2025年全年订单总额突破5亿元。2025年上半年,公司已累计交付超200台产品,灵巧手出货近千只,海外占比达50%。

融资阶段:2026年初,公司完成10 亿元战略轮融资,估值突破百亿,投资方包括三星、新加坡电信等国际产业巨头,构建了全球化的产业生态。

(十四)银河通用:估值领跑具身智能赛道

银河通用成立于2023年5月,是国内具身智能赛道头部企业,聚焦“高质量数据集+端到端大模型+规模化应用”的产业化闭环,主打工业级通用人形机器人研发与落地,能力侧重于:

1)超强数据与决策能力:构建行业领先的百亿级具身智能数据集,独创虚实融合训练范式,实现“追踪任意运动、应对任意干扰”,大幅提升机器人在复杂场景的稳定性与适应性。

2)工业重载与稳定作业:推出GalbotS1工业重载人形机器人,双臂最大负载达50 公斤,达到工规级别,可在粉尘、震动、温差等复杂工况下持续稳定运行,已在宁德时代电池工厂实现常态化作业。

3)多场景规模化落地:打通工业、零售、医疗等真实场景深度落地,“银河太空舱”智能零售单元已落地国内 20 余个城市,数量超100 家,成为具身智能规模化应用的标杆示范。

商业落地:公司已与宁德时代、丰田汽车、北汽集团等全球龙头客户深度合作,累计订单达数千台,工业场景占比超70%。2025年12月与百达精工签署超1000台机器人合作订单。产能方面,已启动规模化产线规划,核心部件国产化率达80%以上,计划1-2 年内实现万台级交付。

融资阶段:截至2026年3月,公司完成D 轮25亿元融资,累计融资额突破70 亿元,投后估值达260 亿元,估值领跑国内具身智能赛道。

(十五)加速进化:以赛代练,以赛促研

加速进化成立于2023年6月,是国内具身智能赛道“以赛促研”的代表企业,主打科研教育、高端赛事与商业展演场景,能力侧重于:

1)顶级赛事技术验证:依托团队20余年技术积淀,以机器人足球高端赛事为“技术验证场”,产品在RoboCup、WRC等国际顶级赛事中屡获冠军,2025年助力清华火神队等中国战队包揽RoboCup成人组冠亚军,开创中国机器人竞技新历史。

2)高机动性与抗干扰:BoosterT1机器人具备全向运动能力,可完成踢球、俯卧撑、叶问蹲等高难度动作,倒地后可实现自主起身,环境适应性与运动能力突出。

商业落地:覆盖200余家海内外客户,海外市场占比超50%,客户包括顶尖科技企业、科研院校与知名赛事战队。2025 年全年售出1034 台机器人,2025年12月实现月度经营性现金流回正,2026年产能有望提升至数万台水平。

融资阶段:截至2025年11月,完成A+轮融资,由IDG资本投资、亦庄国投跟投,老股东源码资本、深创投等持续加注,资金主要用于产品迭代与全球化交付能力建设。

(十六)松延动力:推出首款低于万元的家庭教育机器人

松延动力成立于2023年9月,是国内具身智能赛道新锐企业,核心布局双足人形与仿生人形双线产品,聚焦“高性能本体+低成本量产”的差异化路线,主打教育陪伴场景,核心定位是高性能人形机器人普及者,能力侧重于:

1)高运动控制与低成本:公司采用自研的高功率密度执行器与轻量化机身设计,N2 双足人形机器人奔跑速度达4m/s,在2025年全球首个人形机器人半程马拉松赛事中夺得亚军,展现出优秀的奔跑能力;公司通过供应链垂直整合,推出“小布米”,成为全球首款低于万元(9998 元)的高性能人形机器人,大幅降低行业准入门槛。

2)高仿真交互与情感计算:公司在仿生材料与表情控制领域拥有深厚积淀。作为2026年央视春晚仿生机器人合作伙伴,仿生人脸材料与交互技术获广泛关注,具备高仿真度与情感交互潜力,为文旅导览与家庭陪伴场景提供了更具亲和力的交互终端。

商业落地:N2 机器人已积累超2500台订单,主要面向科研与商业展示场景。2025年订单量突破2500台,合同总额超亿元;“小布米”2026年销量目标破万台。产能方面,北京工厂月交付超200 台,常州工厂一期月产能300 台(2025年12 月投产),随着后续扩产,总规划月产能突破1000 台。

融资阶段:2026年3月完成累计近10 亿元B 轮融资,由宁德时代系晨道资本领投,计划三年内实现IPO。

来源:新智库

【免责声明】内容来源于网络,版权归原出处所有,仅供参考。发布此文章的目的在于传递更多行业信息,不做商业用途,不代表本平台对其观点和内容负责。本文不构成任何投资建议,据此投资,风险自担。侵权请联系作者删除,合作及任何疑问请添加作者微信。