在化肥供应紧张背景下对2026/27年度粮食贸易的展望

在最新更新中,国际谷物理事会(IGC)对2026/27年度(7月至次年6月)小麦和玉米贸易量的预测保持稳定,合计为4.06亿吨,较去年减少200万吨。

尽管尚未反映在其预测的重大修正中,国际谷物理事会警告称,中东海湾地区供应中断引发的“对化肥可负担性的担忧”,已对前景增添不确定性,尤其是对南半球玉米和小麦产量的影响更为明显。

上周,行业媒体强调了近期化肥价格飙升,报道称印度在一次招标中采购了250万吨尿素,价格较战前进口溢价超过80%。

我们在3月9日的市场分析报告(360 Degrees)报告中指出,中东海湾化肥供应的减少对干散货贸易的产生较大的消极影响。根据Argus Media的数据,该地区硫磺供应占全球最高可达45%,以及尿素供应约占12%。

除了化肥运量直接减少外,国际谷物理事会最新报告还强调了当前化肥供应紧张对粮食生产的影响。

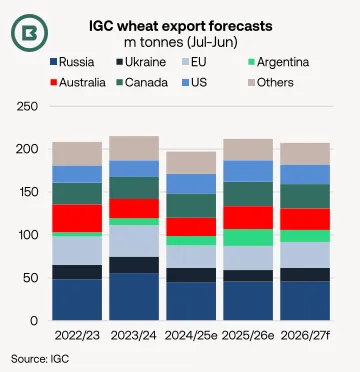

对于小麦,国际谷物理事会认为北半球生产国的化肥需求总体保障较好。相比之下,主要南半球出口国在即将进入主

要播种季时,更容易受到投入成本上升的影响。

西澳大利亚谷物行业协会预计,该州小麦种植面积将减少14%,农民预计将转向种植对化肥需求较低的油菜籽。

据报道,在下个月小麦播种前,阿根廷农民可能面临进口尿素成本近翻倍的局面。路透社在4月17日引用一位农民的话称,农民面临两种选择:“要么不种小麦……要么种,但只施用很少的化肥,不再追求高产。”

当前粮价低进一步加剧了对农民利润的冲击。国际谷物理事会指出,目前小麦价格较2022年上一次化肥供应受阻时期低约50%。

在2025/26年度南半球出口国表现强劲之后,国际谷物理事会预计2026/27年度阿根廷小麦出口将减少550万吨,而澳大利亚小麦出口预计将下降160万吨。

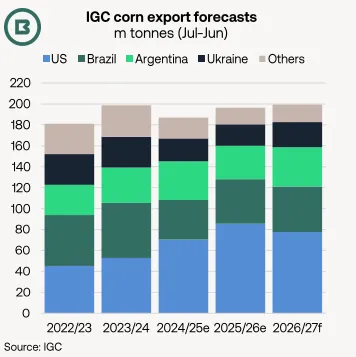

玉米的化肥需求高于大豆等替代作物,国际谷物理事会警告称,“能否承担成本上升可能导致对原先的种植结构或施肥水平进行重新评估。”

路透社在4月24日报道称,高投入成本正在影响欧洲春季玉米的种植决策,同时国际谷物理事会将2026/27年度乌克兰玉米出口预测下调90万吨,原因是燃料和化肥价格上涨。

不过,国际谷物理事会对2026/27年度美国玉米出口的预测为7,770万吨,和上个季度创纪录的水平相比,减少790万吨。随着早期播种已开始,且许多农民的化肥需求已基本得到满足,国际谷物理事会预计美国种植结构不会出现重大变化。

在南美方面,国际谷物理事会将2026/27年度巴西玉米出口预测上调140万吨至4,340万吨(同比增加90万吨),并将阿根廷玉米出口预测上调180万吨至3,760万吨(同比增加570万吨),这主要受亚洲饲料需求增长驱动。

然而,由于播种计划要到9月才开始,且巴西农民多达90%的化肥依赖进口,国际谷物理事会警告称,南半球玉米预测仅具参考性。

化肥的影响可能会延续至下一贸易年度,国际谷物理事会指出,这些扰动可能对2027/28年度玉米生产产生影响。

受亚洲食品和饲料需求增长推动,国际谷物理事会预计2026/27年度全球大豆贸易将进一步扩大至1.908亿吨。

尽管大豆通常比其他作物需要更少的化肥,国际谷物理事会预计因为化肥采购进度落后于往年,巴西的施肥水平将有所下降。不过,种植面积的增大将中和此影响。

电话: +86 21 6321 2233 |邮箱: snp.cn@braemar.com

声明:本报告中的信息基于撰写时的市场情况,虽已尽合理审慎义务,但 Braemar Plc 及其关联公司对其中任何错误或基于事实的观点不承担责任。部分航运数据可能有限或需估算,分析结果仅供参考。市场分析无法保证准确性,航运属于高风险行业,未来走势可能受不可控因素影响。本报告仅供指定收件人使用,未经 Braemar Plc 书面许可,不得传阅、引用或提供给第三方。如获授权,必须披露完整报告及免责声明,避免断章取义。Braemar Plc 对因使用本报告信息或数据而产生的任何后果不承担法律责任。