2025年,中国电力仪表行业在国内电网招标量价双杀、海外市场需求扩容、储能与电网数字化转型加速的多重变量交织下,呈现出整体承压、分化加剧、龙头韧性凸显、新业务成破局关键的发展格局。本文统计了海兴电力、林洋能源、三星电气等13家核心企业2025年财报数据,结合行业政策与市场动态,深度剖析行业运行现状、竞争格局、核心痛点及未来趋势,为行业参与者与市场观察者提供参考。

行业基本面:营收利润双承压,盈利质量分化显著

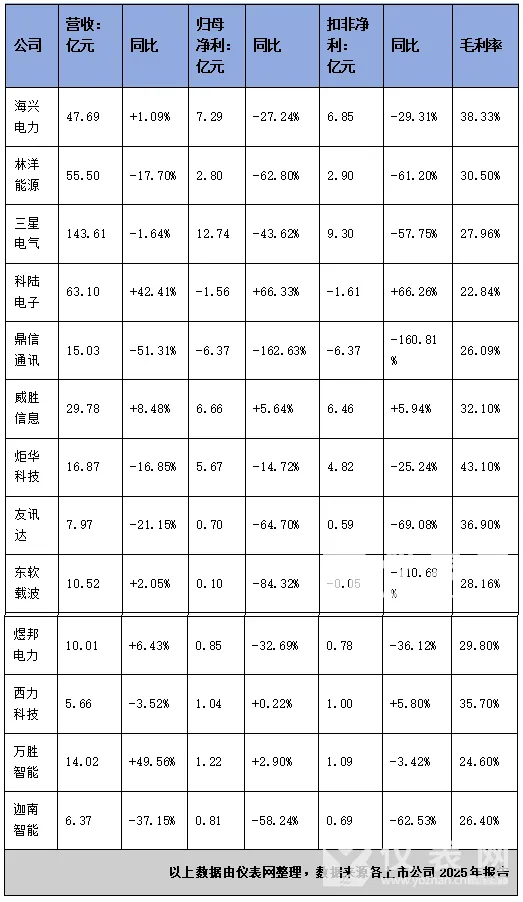

2025年,13家电力仪表企业总营收约406.26亿元,同比微降3.12%;归母净利润合计约42.78 亿元,同比大幅下滑41.35%,行业整体陷入“增收难增利、减收更减利”的困境,盈利端压力远大于营收端。

从营收维度看,企业业绩呈现“少数增长、多数下滑”的态势。仅科陆电子(+42.41%)、万胜智能(+49.56%)、威胜信息(+8.48%)、煜邦电力(+6.43%)、海兴电力(+1.09%)、东软载波(+2.05%)6家企业实现营收正增长,其中科陆电子、万胜智能依托储能、新能源工程业务扩张,营收增速领跑行业;其余7家企业营收同比下滑;鼎信通讯(-51.31%)、迦南智能(-37.15%)、友讯达(-21.15%)、林洋能源(-17.70%)、炬华科技(-16.85%)降幅显著,鼎信通讯因被国网限制中标,电力产品收入腰斩,成为营收下滑最严重的企业。

利润端表现更为严峻,行业整体盈利能力大幅收缩,亏损企业数量增加。13家企业中,仅 威胜信息(+5.64%)、西力科技(+0.22%)、万胜智能(+2.90%)3家实现归母净利润正增长;科陆电子、鼎信通讯持续亏损,其中鼎信通讯归母净利润-6.37亿元,同比暴跌162.63%,为行业最大亏损主体;其余8家企业净利润同比下滑;林洋能源(-62.80%)、友讯达(-64.70%)、迦南智能(-58.24%)、三星电气(-43.62%)降幅均超40%,利润缩水严重。

盈利质量层面,行业毛利率整体下滑,均值降至30.2%,同比下降2.8个百分点。炬华科技(43.10%)、海兴电力(38.33%)、友讯达(36.90%)、西力科技(35.70%)凭借技术壁垒或产品结构优势,毛利率维持在35%以上,处于行业高位;万胜智能(24.60%)、科陆电子(22.84%)受新能源工程、储能业务低毛利拖累,毛利率低于25%,盈利空间狭窄。同时,行业经营性现金流普遍承压,仅威胜信息、炬华科技、西力科技等少数企业现金流稳健,煜邦电力、科陆电子等企业因回款周期长、应收账款高企,现金流大幅下滑,经营风险加剧。

竞争格局:龙头壁垒加固,梯队分化明显,尾部企业出清加速

2025年,电力仪表行业“龙头稳、中间苦、尾部崩”的梯队分化格局进一步固化,市场集中度持续提升,头部企业凭借技术、资金、渠道优势抢占市场份额,中小企业生存空间被持续挤压,行业出清节奏加快。

(一)第一梯队:龙头企业韧性凸显,盈利与现金流双稳

以威胜信息、炬华科技、海兴电力为代表的第一梯队,稳居行业第一阵营,具备 “营收稳健、盈利扎实、现金流充裕、出海领先” 的核心特征,是行业为数不多的盈利确定性标的。

威胜信息(688100):行业绝对龙头,2025年营收29.78亿元(+8.48%),归母净利润6.66亿元(+5.64%),是13家企业中唯一实现营收、净利双增且增速稳健的企业。公司深耕电网数字化领域,国内订单稳健,海外收入同比增长30%,在手合同达40.59亿元,业绩保障充足;经营性现金流5.16亿元(+8.91%),分红率40%,盈利质量与股东回报均居行业首位。

炬华科技(300360):高毛利标杆,2025年营收16.87亿元(-16.85%),归母净利润5.67亿元(-14.72%),虽营收下滑,但凭借43.10%的行业最高毛利率,净利润降幅远低于营收降幅,盈利韧性极强。公司海外订单持续增长,经营性现金流5.07亿元,累计分红13.12亿元,现金流与分红能力行业领先。

海兴电力(603556):出海龙头,2025年营收47.69亿元(+1.09%),归母净利润7.29亿元(-27.24%),营收规模行业前列,海外业务为核心增长引擎。国内电表价格战导致智能配用电收入下滑7.84%,但海外与新能源业务高增,支撑营收正增长;毛利率38.33%,处于行业高位,盈利能力仍具优势。

(二)第二梯队:中流企业利润承压,新业务成救命稻草

林洋能源、三星电气、煜邦电力构成行业第二梯队,营收规模居中,利润大幅下滑,传统电表业务疲软,高度依赖储能、光伏、海外市场等新业务拉动,现金流普遍承压,处于 “转型阵痛期”。

林洋能源(601222):2025年营收55.50亿元(-17.70%),归母净利润2.80亿元(-62.80%),营收规模行业第二,但储能、光伏电站收入下滑,拖累整体业绩;唯一亮点是海外智能电表收入同比增长61.73%,成为业绩重要支撑。费用上升、资产减值增加,毛利率降至30.50%(-2.3%),盈利空间被压缩。

三星电气(601567):行业营收冠军,2025年营收143.61亿元(-1.64%),归母净利润12.74亿元(-43.62%),营收规模远超同行,但医疗服务板块下滑8.67%,智能配用电业务持平,整体增长乏力;计提3.56亿商誉减值,直接导致净利润大幅下滑,海外配电订单增长41.39%,为未来增长预留空间。

煜邦电力(688597):2025年营收10.01亿元(+6.43%),归母净利润0.85亿元(-32.69%),营收小幅增长,但智能电表收入下滑14.78%,增长完全依赖储能业务——储能收入2.10亿元(+219.15%),成为核心增长极;但经营现金流同比下滑91.20%,回款压力极大,盈利质量堪忧。

(三)第三梯队:尾部企业深陷困境,亏损或微利成常态

科陆电子、鼎信通讯、友讯达、东软载波、迦南智能、西力科技、万胜智能组成行业第三梯队,企业规模偏小,抗风险能力弱,多数处于亏损或微利状态,经营质量差,转型压力巨大,成为行业出清的主要对象。

困境亏损组(科陆电子、鼎信通讯):科陆电子2025年营收63.10亿元(+42.41%),归母净利润-1.56亿元(减亏66.33%),连续5年亏损,虽储能收入37.97亿元(+160.74%)成为第一大业务,但毛利仅17.03%,增收不增利,Q4单季亏3.88亿元,现金流同比下滑82.23%,经营风险极高;鼎信通讯2025年营收15.03亿元(-51.31%),归母净利润-6.37亿元(-162.63%),被国网限制中标导致电力产品收入腰斩,大额资产减值计提,毛利率暴跌10.32%至26.09%,深陷亏损泥潭。

利润大幅下滑组(友讯达、东软载波、迦南智能):友讯达2025年营收7.97亿元(-21.15%),归母净利润0.70亿元(-64.70%),电表价格下滑、海外拓展费用增加,Q4单季转亏;东软载波2025年营收10.52亿元(+2.05%),归母净利润0.10亿元(-84.32%),扣非净利润为负,利润依赖政府补助与理财收益,主业疲软;迦南智能2025年营收6.37亿元(-37.15%),归母净利润0.81亿元(-58.24%),智慧计量收入下滑44.89%,仅靠海外收入增长38.87% 勉强支撑,毛利率下滑10.7%,盈利空间大幅收缩。

微利/增收不增利组(西力科技、万胜智能):西力科技2025年营收5.66亿元(-3.52%),归母净利润1.04亿元(+0.22%),是小而稳的典范,三相电表、计量箱业务增长对冲单相电表下滑,现金流1.52亿元(+53.12%),盈利质量优异;万胜智能2025年营收14.02亿元(+49.56%),归母净利润1.22亿元(+2.90%),增收不增利特征明显,新能源工程毛利下滑23.96%拖累整体,Q4单季亏4181万,应收账款3.56亿元(+40%),回款风险突出。

行业核心驱动与痛点:量价双杀、出海破局、储能增收不增利

(一)核心痛点:国内市场量价双杀,竞争白热化

2025年,国内电力仪表市场面临招标量下滑、价格战加剧的双重挤压,成为行业利润下滑的核心原因。国网、南网2025年电表招标量同比下降20%,市场需求萎缩;同时,行业低价竞争乱象持续,电表均价同比下降15%-20%,企业为争夺订单竞相压价,直接导致毛利率大幅下滑。此外,国网招标规则调整,价格权重降低、技术权重提升,中小企业因技术实力不足,中标难度加大,进一步加剧市场分化。

(二)核心增长极一:出海成唯一高增长曲线,打开盈利空间

国内市场承压背景下,海外市场成为行业唯一高增长引擎,也是头部企业维持盈利韧性的关键。2025年,海兴电力、林洋能源、三星电气、炬华科技等企业海外收入增速达30%-60%,海外业务毛利率高于国内10-15个百分点,显著增厚利润。海外市场需求旺盛,东南亚、中东、拉美等地区电网改造升级需求迫切,全球智能电表出货量预计突破1.8亿只,为中国企业提供广阔市场空间。同时,国内企业技术成熟、性价比高,具备较强的国际竞争力,“一带一路” 倡议进一步助力企业出海,出口规模持续扩大。

(三)核心增长极二:储能业务高速增长,但增收不增利

储能是电力仪表企业转型的核心赛道,2025年行业储能收入普遍高增,科陆电子、煜邦电力储能收入增速分别达160.74%、219.15%,成为拉动营收增长的重要动力。但储能行业尚处发展初期,价格战激烈、毛利率低迷,普遍低于20%,企业陷入“增收不增利”的困境。此外,储能业务前期投入大、回款周期长,对企业现金流造成较大压力,短期难以贡献利润,仍处于“烧钱扩张”阶段。

(四)技术驱动:新标准落地,倒逼行业升级

2025年,国网全面推行 IR46 新标准电表,计量精度、环境适应性、电气性能要求大幅提升,推动电表价格止跌回升。第三批招标中,电能表单价同比上涨47%,优质优价机制逐步形成,利好技术实力强的头部企业。同时,智能电表向高精度、物联网化、多功能集成方向升级,搭载边缘计算、高精度计量芯片的高端表计占比提升,技术壁垒进一步抬高,加速中小企业出清。

未来趋势:量稳价升可期,龙头集中加速,新赛道重塑格局

(一)国内市场:量稳价升,盈利修复可期

随着 IR46 新标准全面落地,国网招标 “优质优价” 机制深化,电表价格已止跌回升,预计2026年行业将迎来“量稳价升”的格局,企业盈利能力逐步修复。同时,电网数字化、智能化改造持续推进,智能电表替换周期到来,招标量有望企稳回升,支撑行业需求稳定。

(二)竞争格局:龙头集中度持续提升,尾部企业加速出清

行业分化趋势将进一步加剧,威胜信息、炬华科技、海兴电力等龙头企业凭借技术、资金、渠道优势,持续抢占中小企业市场份额,市场集中度进一步提升。尾部企业因技术落后、资金短缺、盈利乏力,将逐步被市场淘汰,行业出清加速,“强者恒强” 的格局固化。

(三)业务转型:出海 + 储能双轮驱动,新赛道成增长核心

未来,电力仪表企业将形成 “国内稳基本盘、出海拓增量、储能谋转型” 的发展模式。出海业务将持续高增,成为利润核心来源;储能业务短期仍将高速扩张,随着行业逐步成熟、价格战缓和,毛利率有望提升,长期贡献利润;此外,电网数字化、能源管理系统、虚拟电厂等新赛道将成为企业布局重点,打开长期增长空间。

(四)技术趋势:高精度、智能化、融合化成主流

智能电表技术将持续升级,高精度计量、边缘计算、物联网通信、多功能集成成为核心方向。0.02 级高精度 ADC 芯片、功率法校表技术逐步普及,计量精度大幅提升;智能电表从单一计量设备升级为源网荷储的 “数据入口”,融合能源管理、负荷辨识、窃电检测等多功能,附加值显著提升。

总结

2025年,中国电力仪表行业在国内量价双杀、海外需求扩容、储能转型阵痛的交织下,经历了深度调整与分化。行业整体营收利润承压,但龙头企业凭借出海优势、技术壁垒与稳健经营,展现出极强的盈利韧性;中小企业深陷亏损或利润下滑困境,生存空间持续被挤压,行业出清加速。

展望未来,随着电表新标准落地、海外市场持续扩容、储能行业逐步成熟,电力仪表行业有望迎来“量稳价升、结构优化”的新阶段。龙头集中、出海为王、技术制胜、新赛道突围将成为行业长期发展的核心逻辑,具备技术、资金、全球化布局优势的企业将在行业变革中持续受益,引领行业高质量发展。