早盘 05:58 | 午盘 11:58 | 夜盘 19:58

现实情况:随缘写,可能鸽,时间也不怎么守时。

但有一点很确定:写了就会发在这个号。收不到推送就点公众号名字进主页看,有就有,没有就是我在躺平。

关注不亏,随缘相见

风险提示:本文仅为基于公开信息的逻辑推演与分析,不构成任何形式的投资建议。

? 复盘手记商业航天·2026Q1跟踪

神剑股份、再升科技、西部材料、信维通信、巨力索具、海兰信、全信股份、康斯特、新雷能、康盛股份 —— 上述标的的核心逻辑已在过往公众号文章中详细梳理过。本次仅基于2025年年报 & 2026年一季报做复盘记录,聚焦盈利质量、产业预期及关键边际信号。

⏱ 财报窗口:2025年报 + 2026年第一季度报告 | 数据截止2026年4月

? 十家公司盈利盘点

净利润为正 ✅ / ❌

✅ 2025年十家公司共8家实现盈利;2026年Q1共9家公司归母净利润为正,仅神剑股份单季微亏、新雷能持续亏损。总体盈利底色稳健,但分化加大:信维通信、康斯特盈利规模与增长韧性突出。

? 个股深度复盘

业绩拐点 & 商业航天逻辑

?️ 神剑股份Q1亏损-144%

2025年净利1329.8万(-60.5%),Q1意外亏损527万,但航天结构件(卫星天线/整流罩)在手订单超10亿元,据测算“朱雀三号”年均或带来约4亿增量。财务费用大增属短期汇兑扰动,航天收入当前占比不足1%,但长坡厚雪预期不改。

? 再升科技盈利但降速

全年5612万(-57%),Q1净利1431万(-57%),虽无显著航天标签,但经营现金流大增35.7%,主业底盘稳健,等待新应用拓展。

⚙️ 西部材料Q1下滑71%

全年~1.1亿,Q1净利919.7万(-71%),主因民用钛制品/复合板订单时间差。航天铌合金曾配套长征火箭、空间站,核心资质仍在,静待军工钛材放量。

? 信维通信超预期双增

2025年扣非6.43亿(+19.6%),创5年新高;Q1扣非暴增104%至1.05亿。AI终端+卫星通信双轮驱动,切入北美商业卫星长供链,60亿定增加码商业航天,是板块中“业绩+概念”最扎实的公司。

⚓ 巨力索具主业修复

全年净利1744万(+137%),Q1下滑38%至371万。公开信息暂未突出商业航天,2025年主业修复驱动利润高增,后续产品拓展仍需观察。

? 海兰信海洋科技为主

全年4029万,Q1仅168万(-95%),主因海洋业务季节性/订单确认节奏。与商业航天关联度较低,核心聚焦智能船舶及海洋传感器。

? 全信股份线组件龙头

全年2965万(+66.6%),Q1净利1166万(-16.9%)。卫星线组件市占率超60%,“中国星网”2026年发射1300颗卫星+G60千帆648颗,单星配套价值约60-80万元,是“从概念到业绩”兑现核心标的。

? 康斯特盈利王

全年1.044亿(虽回调-16.7%),Q1净利3377万(+52.3%),单季净利率23.4%,盈利能力十家公司中居首。精密传感器业务为自动化及航天测试提供校准支撑,盈利基底扎实。

⚡ 新雷能亏损收窄

全年-1.95亿(较上年收窄61%),Q1-4307万,营收+38.8%,经营现金流改善。电源主业修复,但尚未盈利,仍处于经营爬坡期。

? 商业航天未来预期 | 量产元年 分化兑现

2026年:中国商业航天正式进入“量产元年”,全年发射次数有望突破100次,其中商业发射超60次,民营火箭承担超30次。全国20余省区发布支持政策,可复用火箭成为技术主战场,已有超过600家企业覆盖“箭、星、网、端、测”全产业链。

? 可回收火箭加速

多家民营公司推进液体火箭芯级回收验证,国家队同步加速,2026年是“火箭回收”推动成本曲线下降的关键年。

? 卫星互联网爆发

“中国星网”+“G60星链”2026年合计发射近2000颗卫星,全信股份、信维通信等核心配套公司单星价值明确,业绩进入逐季确认期。

? 从概念到EPS

信维通信Q1扣非同比+104%,全信股份扭转下滑趋势,标志头部公司已率先跨过盈亏拐点,行业进入业绩验证窗口。

✨ 判断:一季报整体回落更多反映订单确认节奏、费用前置等短期技术因素,并非产业景气转向。具备核心份额(线组件、射频、结构件、热管理)的企业将在2026H2迎来更明确放量,优先关注信维通信、全信股份、康斯特。

有些朋友想看康盛股份的分析,顺带写下吧

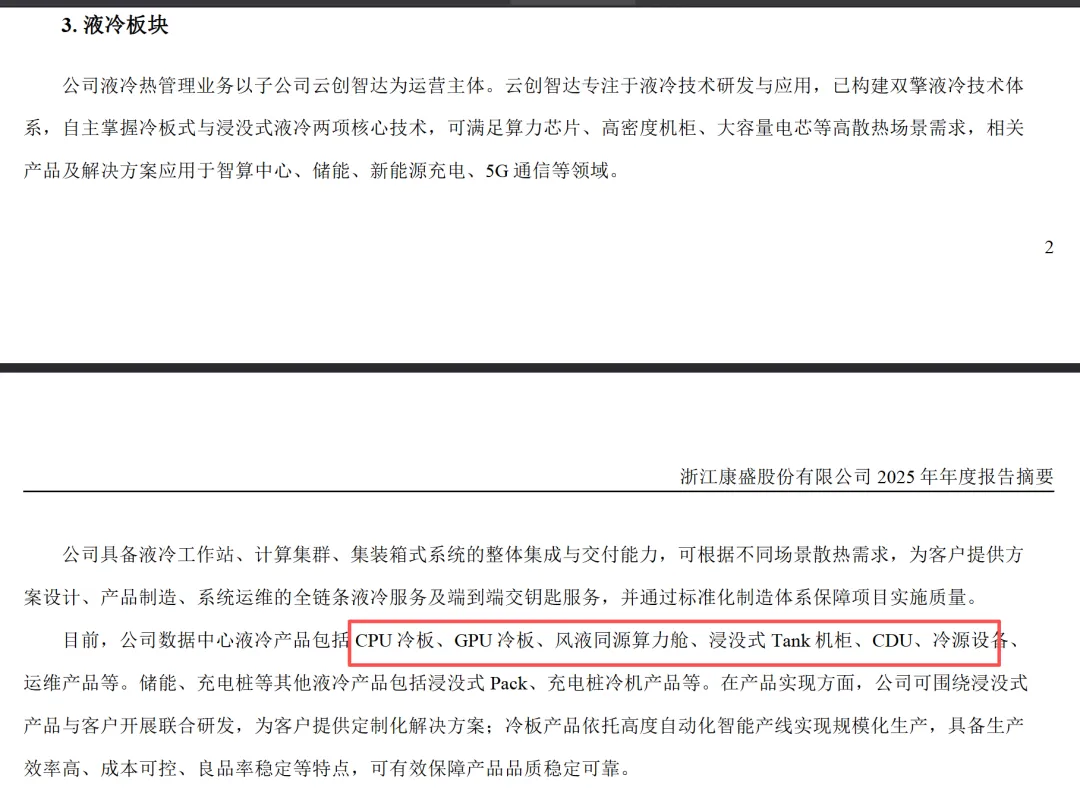

❄️ 康盛股份

年报上限 + 液冷倍数放量

? 2025年报:净利润落在预告上限(≈2500万元)

业绩预告区间为1860万~2540万元,最终落在接近上限,主因同比无明显大额资产减值(上年同期计提1.3亿),属于非经常性损益扰动后的利润修复。业务已形成家电制冷管路、新能源商用车、液冷热管理、高端铜合金四大板块。

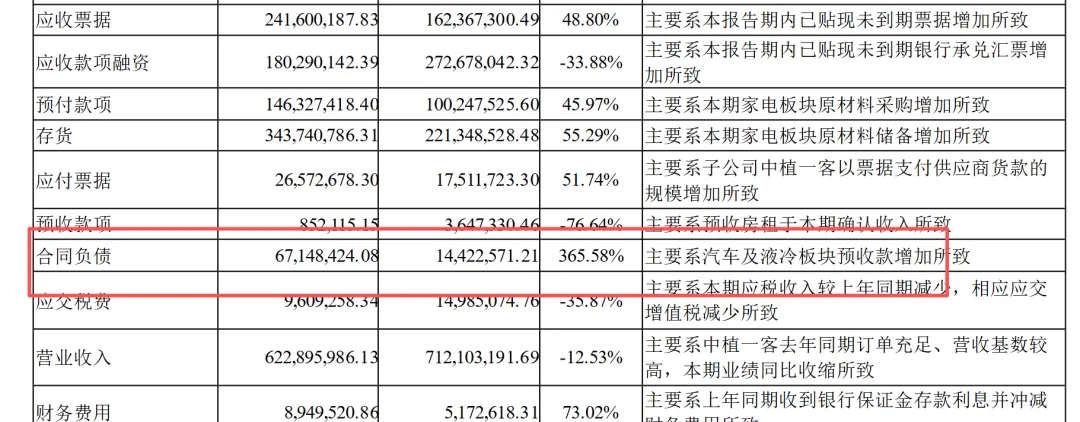

? 2026年Q1:表面利润下滑,但隐藏最强信号

营收6.23亿(-12.5%),归母净利润483万(-61.5%),扣非294万(-72.9%),同比下滑明显 —— 但核心原因系基数挤压 + 计提节奏(2025Q1基数较高),并非经营恶化。

- ? 合同负债同比暴增≈365%

:下游客户预付定金/货款大幅增加,预示后续收入确认将高度集中,是Q2~Q3液冷业务跳跃式增长的前瞻性指标。 - ? 液冷设备出货量同比放量360%

:AI数据中心/IDC热管理需求高度景气,该板块增速惊人,且未被市场充分定价。Q1表面利润下降并未损害强订单趋势。

? 康盛股份观点更新:2025年报站稳预告上限确认困境反转基础。2026Q1虽有利润回撤,但合同负债+360%液冷放量构成核心前瞻逻辑。市场短期或误读利润表,而液冷热管理在AI及通信基站渗透率加速,公司作为新进入者有望享受订单弹性。中期逻辑未被破坏,继续跟踪液冷收入确认节奏。

? 备注:康盛股份已由此前家电管路商向“液冷热管理+新能源+航天复合铜材”转型,一季度计提属于技术性调整,实际业务动能持续走高。

? 复盘总结 & 产业窗口

✔️ 盈利分布健康:十家公司除新雷能外2025年均实现盈利;Q1除神剑微亏外,九家公司净利润为正,整体超预期韧性。

✔️ 商业航天兑现路径清晰:2026发射频次跃升,可回收+卫星互联是两大发动机,配套企业(信维通信、全信股份、神剑股份、康盛液冷等)正从“题材”迈向“EPS贡献”。

✔️ 康盛股份—液冷转折点:Q1合同负债与液冷业务同比放量360%是最大亮点,利润表“假摔”后有望迎来高增兑现。建议忽略短期计提干扰,重点跟踪液冷订单交付节奏。

? 下一阶段观察:可回收火箭试飞、Spacex IPO、星网招标、液冷渗透订单落地

⚡ 以上内容基于公开财报及产业轨迹梳理,仅作逻辑记录与跟踪,不构成投资建议。市场有风险,决策需谨慎。