半导体狂欢可能结束?

明天凌晨美国四巨头将一起公布财报,可能决定全球投资风格是否切换

市场将审视美国互联网巨头的AI投入产出比,以及他们对于资本开支的表述,这里想到一个有趣的类比

如果把AI大模型比作出租车,把传统工具,包括搜索、软件比作公交车

AI的出现极大加快了工作效率,好比原本是公交车,现在换成了出租车

在这个过程中,AI大模型公司先是提供的订阅制,相当于一个月付费100元,可以无限次乘坐出租车,这会带来什么结果?出租车不够用了,重度用户每月都狂薅羊毛,并且点评有了出租车谁还需要公交车,这就是美股SAAS软件末日论。

于是造车的也狂欢了,觉得出租车的需求远远不能满足,这就是半导体的史诗级上升周期。

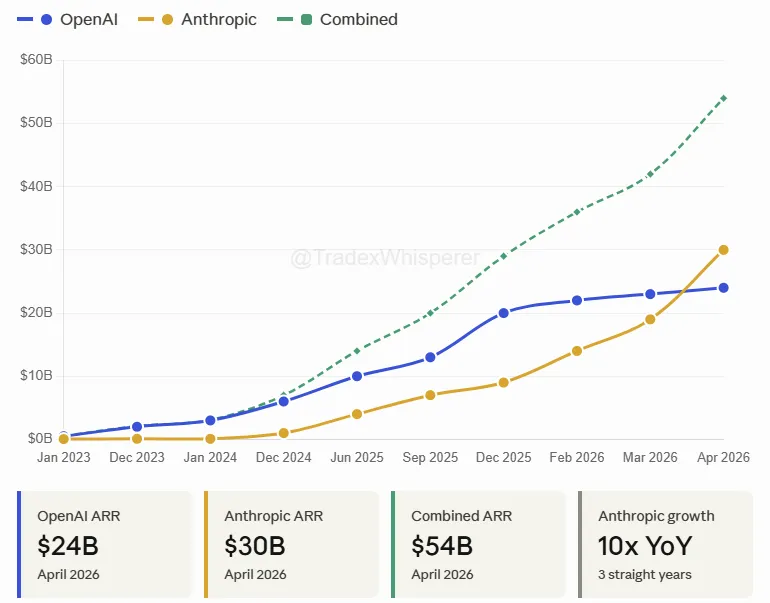

但是现在出现了一个问题,包月制导致AI大模型公司的盈利承压,OpenAI和Antropic的盈利率都是不及预期的,甚至OpenAI在收入增速上已经放缓,证明2C端的AI需求远不及预期,增量几乎都来自于2B端,也就是公司用AI来写代码。

但用户用的越多实际上AI公司消耗的token成本就越大,所以Claude现在会降智,Copliot也已经取消订阅制。26年开始,几乎所有大模型公司都开始提价,并且从包月制转换成按需收费,简单翻译,打多少次出租车就要付多少次油费。

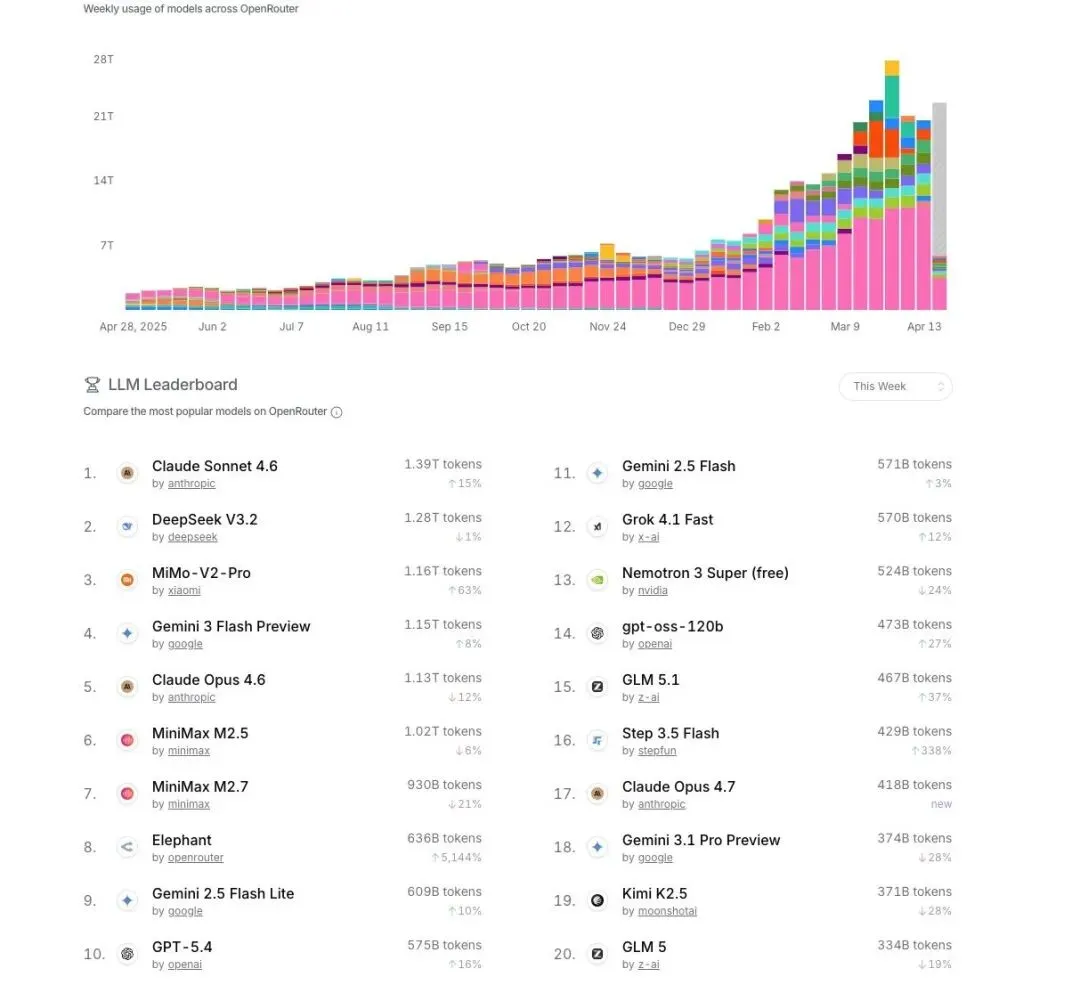

于是很多人会发现这笔账算不过来了,本来一个月无限次很划算,现在稍微跑几次模型就肉疼,用大模型替代人力还会划算吗?AI token的消耗量未来会经历一个增长放缓的阶段。并不是臆想,实际上最近的token消耗量已经不再如前几个月一样飙升。

这会导致造车需求泡沫被戳破,本质上AI大模型走的是薄利多销的商业模式,现在整个半导体产业链不扩产都在涨价,而现在市场还在期待美国的互联网巨头增加CAPEX,只能说泡沫到最后,真的头脑发昏...

静待齿轮转动,如果半导体这一轮史诗级周期被终结,整个投资风格都可能被逆转,现在半导体占整个美股的市值比重已经远超2000年前后的互联网泡沫时期。

港股恒生科技继续坚守

上周五DeepSeek终于发布V4版本,但港股科技公司股价只是微微上升,资金除了交易国产半导体之外并没有去拉软件和互联网,核心还是因为流动性压制。

美国虽然无力和伊朗开战,但是通过封锁航道,继续和伊朗僵持,在烈度上符合预期,但是持续时间上明显是更久了,国际局势无法缓解对港股影响较大,巧妇难为无米之炊,没有流动性,资金只能干瞪眼。

继续等待,港股虽然短期上行的动能有限,但是底部也比较清晰,一旦动能回来很容易快速拉涨。

策略上更坚定AI软件的抄底,诸如金蝶+阅文,前者完全是错杀,后者受益AI视频发展存在较大的上涨空间,阿里作为港股老大自然是有配置意义。

好饭不怕晚,静待拥挤在半导体的资金回流消费、AI软件,鲸落万物生。看过锂电2020-22年大周期的人,一定能感觉到此刻AI半导体链的相似之处,以及抄底其他板块所蕴藏的巨大机会。