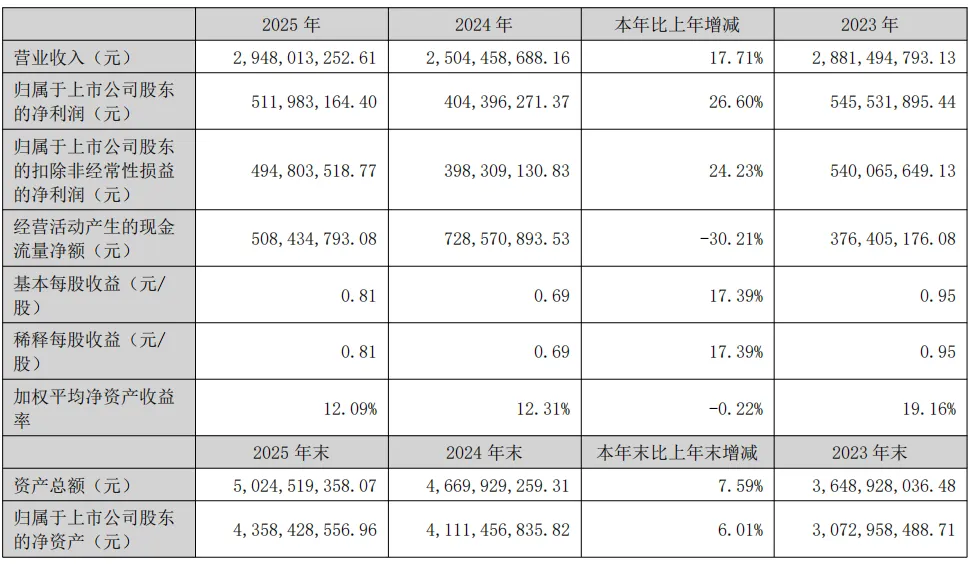

4月27日,工业自动化零部件产业互联网龙头怡合达(301029)交出了一份远超行业平均水平的2025年年报,全年营收29.48亿元同比增长17.71%,归母净利润5.12亿元同比增长26.60%,毛利率攀升至39.14%。2026年一季度营收7.46亿元,增速进一步升至20.39%,在制造业整体复苏乏力的背景下展现出极强的抗周期能力。

过去一年,怡合达不再满足于"FA工厂自动化零部件超市"的定位,而是通过AI技术全面赋能非标业务、启动全球化战略、战略布局金属3D打印、深度切入人形机器人产业链四大核心动作,开启了向AI驱动的智能全流程服务平台的战略转型。这一转型不仅重塑了公司的盈利模式,更为其在工业4.0和人形机器人两大万亿级赛道中赢得了先发优势。

01

财务数据:

盈利质量全面提升,增长动能加速切换

怡合达2025年的业绩表现与行业形成鲜明对比。在FA自动化零部件行业整体增速不足10%的情况下,公司营收增长17.71%,归母净利润增长26.60%,利润增速是营收增速的1.5倍,这一"剪刀差"背后是公司盈利能力的根本性提升。

近三年主要会计数据和财务指标,来源:财报

1.毛利率连续提升:2025年Q4公司毛利率达38.17%,表明公司已摆脱单纯的价格竞争,建立了基于技术和服务的差异化优势。

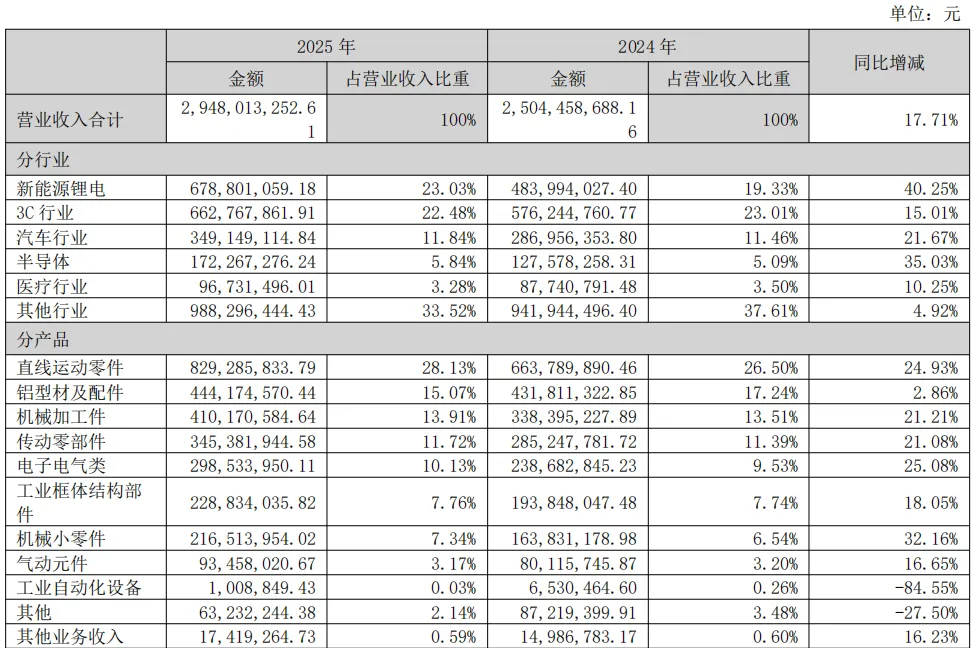

2.客户结构持续优化:2025年成交客户4.62万家,新增6700家,其中年采购额超100万元的大客户数量增长32%。行业分布更加均衡,3C行业占比从2024年的23%下降至22.48%,汽车行业占比从11.46%提升至11.84%,半导体行业占比从5%提升至5.84%,有效降低了单一行业波动的影响。

主营业务分行业、分产品情况,来源:财报

3.Q1业绩营收增速回暖:2026年一季度,公司实现营业收入7.46亿元,同比增长20.39%,增速较2025年四季度的15.3%明显回升,重回20%以上的增长区间。归母净利润1.29亿元,同比增长6.02%。怡合达2026年一季度扣非净利润为1.31亿元,同比增长7.21%。

02

战略转型剖析:

四大核心动作构建新竞争壁垒

AI技术全面赋能:从"效率工具"到"核心生产力"

过去一年,怡合达在AI技术应用上的投入和进展远超市场预期,AI已从简单的效率工具转变为公司的核心生产力。这是公司毛利率持续提升的最根本原因。

AI技术应用的三大里程碑

2025年5月:与华为云签署全面合作协议,双方共同打造工业AI大模型,重点攻克非标件图纸解析、自动报价、自动编程等行业痛点。

2025年9月:FB非标件自动报价系统上线,将传统人工报价3-5天的周期缩短至"秒级",精准度达95%以上。

2026年3月:AI大模型图像识别技术全面应用,可自动解析2D/3D图纸参数,提取加工要求、尺寸信息和材料特性。

AI技术的应用正在重塑怡合达的商业模式。过去,公司主要通过销售标准化零部件盈利;现在,通过AI技术,公司能够以低成本、高效率的方式满足客户的非标定制需求,实现了"标准件+非标件+解决方案"的全链条服务。

全球化战略启动:从"中国市场"到"全球市场"

2025年8月15日,怡合达公告新设4家全资子公司,其中怡合达越南有限公司的成立标志着公司正式启动全球化战略。这一决策是基于其对全球制造业格局变化的深刻洞察。

越南基地可以服务产能外溢客户,随着中国制造业成本上升,大量3C、汽车零部件企业向东南亚转移。越南基地的设立,使公司能够为这些客户提供"跟随式"服务,保持客户粘性;同时规避贸易壁垒,通过在越南生产和销售,公司可以规避部分国家对中国产品的贸易限制,拓展全球市场;积累海外运营经验:越南是公司全球化战略的"试验田",为未来进入欧洲、北美等市场积累经验。

根据2026年1月公告,越南项目完成信息化系统搭建,租用厂房已投入使用,越南语电商平台和选型手册已上线,首批本地员工招聘和培训完成,并已与120多家在越中资企业建立合作关系。

公司计划在2026年将越南基地的产能提升至月产5000万元,2027年实现盈亏平衡。未来,公司将以越南为中心,逐步拓展泰国、马来西亚、印度尼西亚等东南亚市场。

技术布局升级:战略投资金属3D打印,补齐工艺短板

2025年12月26日,怡合达公告与关联方金宇晗共同向美光(江苏)三维科技有限公司投资2500万元,其中公司出资2000万元,占增资后注册资本的1.8868%。这一投资看似金额不大,但战略意义深远。

美光三维是国内领先的金属3D打印企业,拥有自主研发的SLM金属3D打印设备和材料技术。此次投资后,双方将在技术研发、市场拓展、客户服务等方面展开深度合作。

投资美光三-补齐了公司的工艺短板:传统切削工艺难以生产复杂结构件,而金属3D打印技术特别适合小批量、复杂结构件的生产。通过此次投资,公司能够为客户提供更加全面的制造解决方案。同时,提升了公司的非标业务能力:金属3D打印技术可以大幅缩短复杂非标件的生产周期,降低生产成本,进一步提升FB非标定制件业务的竞争力。也为布局未来制造创造有利条件:3D打印是未来制造业的重要发展方向,提前布局可以使公司在技术变革中占据有利地位。

人形机器人布局:从"被动配套"到"主动参与"

随着人形机器人产业的快速发展,怡合达凭借在FA工厂自动化零部件领域的深厚积累,正从被动的零部件供应商转变为主动的产业链参与者。

2025年9月:在广东辖区投资者集体接待日上,公司首次公开承认正在为人形机器人厂商提供零部件。

2026年2月:有媒体报道公司目标2026年机器人业务占比提升至20%以上,其中人形机器人贡献超一半收入。

2026年3月:公司在深交所互动易确认向人形机器人领域厂商供货,但基于保密要求不透露具体客户名单。

怡合达在人形机器人产业链中具有三大优势:

产品优势:公司拥有258万个SKU的产品体系,覆盖广阔,且非标制造经验丰富。

技术优势:在精密机械加工、表面处理、热处理等方面拥有丰富的经验。

服务优势:能够快速响应客户的小批量、多批次采购需求,提供一站式采购服务。

目前,公司已向多家头部人形机器人厂商供应直线运动零件、机械小零件、传动件、标准结构件等产品。随着人形机器人量产进程的加快,这一业务有望成为公司未来3-5年最重要的增长极。

03

三大增长引擎驱动长期成长

AI+非标业务:打造第二增长曲线

未来3年,FB非标定制件业务将成为公司最重要的增长引擎。公司计划继续完善AI自动报价、AI图纸解析、AI自动编程等系统,目标将非标件的交付周期从目前的7天缩短至3天;扩大非标件生产能力,在华南、华东基地建设专门的非标件柔性生产车间;拓展非标件业务范围,从简单的机械加工件向复杂的装配组件和小型设备延伸。

预计到2028年,公司FB非标定制件业务收入将突破10亿元,占总营收的比例提升至25%以上,毛利率保持在50%左右。

全球化扩张:打开长期增长空间

越南基地只是公司全球化战略的第一步。未来,公司将采取"先易后难、逐步推进"的策略,深耕东南亚市场,在泰国、马来西亚建立仓储中心,拓展欧洲、北美市场,构建全球化的生产、销售和服务网络。预计到2030年,公司海外业务收入占比将提升至30%以上,成为真正的全球化企业。

人形机器人:把握万亿级市场机遇

人形机器人被认为是继智能手机、新能源汽车之后的又一个万亿级市场。怡合达作为FA工厂自动化零部件领域的龙头企业,有望成为人形机器人产业链的核心供应商。

公司未来在人形机器人领域的布局重点包括加大研发投入,开发适用于人形机器人的专用零部件产品;加强与各大机器人厂商的合作,参与产品的早期设计和开发;建设专门的人形机器人零部件生产线,提高生产能力和产品质量。

2025年,怡合达正在经历一场深刻的战略转型,从"工业超市"向"AI驱动的智能制造服务商"转变。这一转型不仅提升了公司的盈利能力和抗周期能力,更为其打开了广阔的长期增长空间。

过去一年,公司在AI技术应用、全球化布局、3D打印投资、人形机器人切入等方面的布局已经初见成效。未来,随着这些布局的逐步落地和产能的释放,公司有望继续保持快速增长,成为中国工业4.0时代的领军企业。

中国信息协会产业互联网分会简介

产业互联网分会于2024年5月6日经中国信息协会批准成立,分会秉持“提供伴随式服务、践行智库型组织”宗旨,坚持“桥梁纽带、合作平台、行业智库、发展中心”定位,力求成为产业互联网行业内沟通交流的桥梁、资源共享合作的平台、智慧决策支持的智库、创新驱动发展的中心。目前,已吸引产业互联网领域的众多上市公司、独角兽企业、中央企业电子商务公司,以及为产业互联网平台提供技术、物流、金融、咨询等服务的机构等等120家余家单位加入。

分会独特优势

政企互动:参与政企互动,领悟最新政策,优先获得行业发展的最新政策支持。

行业研究:参与行业研究,深入行业前沿。制定行业标准,推动健康发展。

资源共享:接触并利用协会内的高质量资源,包括前沿的市场资源、技术资源、人才资源和金融资源等。

合作机会:与产业内其他企业及科研机构建立合作关系,共同探索新的业务模式和技术解决方案。加强国际合作,为“走出去”赋能。

品牌提升:借助协会的品牌效应,提升行业地位和品牌影响力。

相关阅读

产业投融资周报丨028期:拼便宜拟收购嘉亨家化;飞熊领鲜收购宾得利11%股权

点击“阅读原文”,进入分会官网