招商银行2026Q1财报分析:资产质量继续恶化、投资表现糟糕但净利息收入回升

声明:本文仅仅是个人对持股公司的主观分析,不作为任何投资建议!

2026年4月28日晚间,招行发布2026Q1财报,业绩表现总体上并不理想。

总体上,招行的资产质量没有持续改善。从广义不良率上看,2026Q1末广义不良率2.42%,比2025年末2.37%上升了0.05%;母公司口径的新生成不良贷款率1.08%,比去年年末上升0.05%;逾期贷款率1.29%,比去年年末提高0.04%。

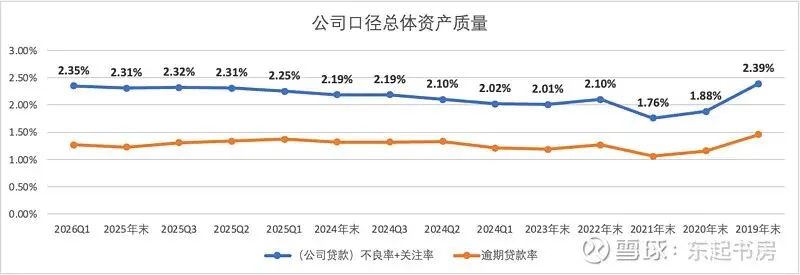

从母公司口径,2026Q1广义不良率2.35%,比2025年末2.31%上升了0.04%,未能维持持续改善的势头。逾期贷款率比去年年底有所提高。

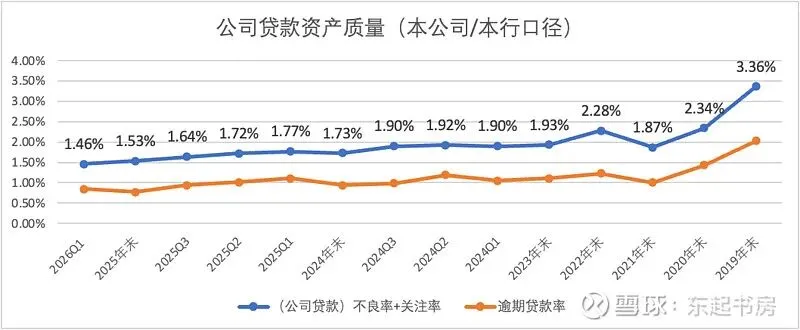

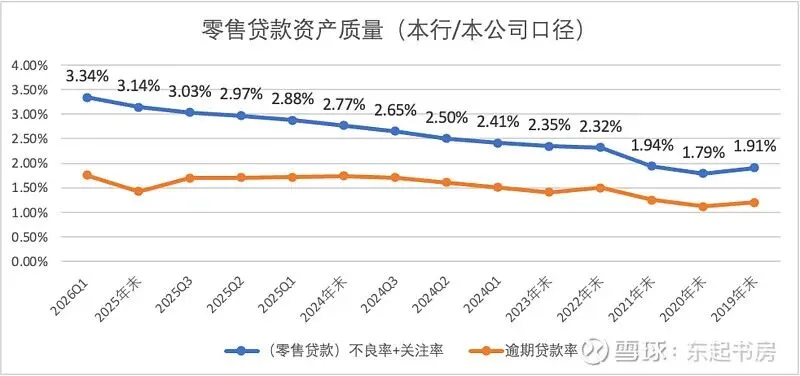

总体上,公司贷款质量保持平稳并持续改善的良好势头。零售贷款质量持续恶化,丝毫没有站稳的迹象,其中个人住房贷款质量和信用卡贷款质量显著下降,令人担忧!

分开公司贷款和零售贷款来看。

2026Q1末公司贷款广义不良率1.46%,比去年年末1.53%下降了0.07%,公司贷款质量持续改善。不过,逾期贷款率有所抬头。

与公司贷款质量持续改善完全不同,零售贷款质量持续走低。

2026Q1末零售贷款广义不良率3.34%,比去年年末3.14%提高了0.2%,季度提升幅度很大,显示零售贷款继续恶化的迹象明显!逾期贷款率同样上升明显。

具体来看。

零售贷款中的小微贷款2026Q1末的广义不良贷款率为1.85%,比去年年末提高0.03%,提升的幅度出现放缓的良好趋势。同时,逾期贷款率出现下降,显示小微贷款质量开始好转。

零售贷款中的住房贷款2026Q1末广义不良率为2.28%,比去年年末2.08%大幅上升0.2%,同时逾期贷款率比2025年末提升明显,显示个人住房贷款质量明显降低,值得警惕。个人住房贷款质量逐个季度持续恶化,完全没有企稳的迹象!

零售贷款中的消费贷款2026Q1广义不良率1.79%,比去年年末1.63%提高了0.16%,没能延续贷款质量持续改善的势头,逾期贷款率同样上升,消费贷款资产质量有重新下降的风险。

零售贷款中的信用卡贷款2026Q1广义不良率7.1%,不但保持高位且比2025年末大幅提升了近0.55%,贷款质量显著恶化,令人担忧!逾期贷款率同样持续上升,需要高度关注!

说完资产质量,说说盈利能力。

总体而言,2026Q1总营收859.4亿元,同比增长3.8%。同比增速远高于2025Q1同比增速-3.1%,显示营收能力开始企稳回升。

其中,净利息收入556.4亿元,同比增长5%,同期贷款和垫款总额同比4.76%,即净利息收入增长几乎全部来自贷款和垫款总额的增加。

净息差1.83%,比2025Q4 的1.86%下降0.03%,并没能保持持续走高的趋势;

2026Q1手续费及佣金净收入206.6亿元,同比增长4.87%,同比增加了大约10亿元。增长主要来自代理基金的销售代理的收入增加18亿元,被银行卡手续费收入减少了5亿元,以及托管业务收入减少3亿元所拖累。

2026Q1其他净收入106.4亿元,同比下跌3.77%,主要是由于债券投资价差收入减少导致的。

具体来看,2026Q1季度投资收益(公允价值变动收益+投资收益)环比下降17%,同比下降7%(而这是在2025Q1投资收益同比大幅下降35%的低基数上下跌),拖累了其他净收入同比下降3.77%!招行的投资表现可以说是十分糟糕。

2025年投资收益只有286.8亿元,比2024年360亿元下降了近70亿元,同比下降约20%。在当前贷款需求低迷、净息差持续下跌的背景下,投资收益是为数不多的可以给银行业绩带来增长的领域,可惜招行的投资团队的投资业绩辜负了股东的期待,业绩乏善可陈。

2026Q1归母净利润378.5亿元,同比增长仅仅1.5%,低于营收增速3.8%。主要原因是本期信用减值损失计提了148.5亿元,计提比率(计提/营收)达到17.1%,而2025Q1的计提比率仅15.3%。资产质量(尤其是零售资产)持续恶化,信用减值损失计提增加理所当然。

总的说来,2026Q1的财报总体令人失望,零售资产质量持续恶化并且有加速恶化的趋势令人担忧,本来被寄以厚望的有可能为招行创造利润增量的债券投资收益表现差强人意,同时,招行管理层似乎面对当前环境毫无作为,与宁波银行的管理层比较起来,表现实在令人失望。弹药充足,没有好的管理层也枉然!

等其他银行等2026Q1财报出齐后,再来客观比较和评估招行的业绩表现

作者:东起书房

链接:https://xueqiu.com/7186065620/386572660

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。