大家好,我是玩家POM。美股科技巨头Meta(META)将于今晚(2026年4月29日美股盘后)发布2026年第一季度财报。这份报告备受关注,不仅因为Meta广告业务持续强劲,更因为市场正讨论它是否有望冲击2万亿美元市值门槛。目前Meta股价在670-680美元附近,市值约1.72万亿美元,分析师平均目标价在830-855美元区间,隐含显著上行空间。

下面从当前市场环境、财报关键指标前瞻、与谷歌对比,到散户实用操作建议,一次性说清楚。

1. 美股当前市场环境:AI烧钱焦虑升温,OpenAI利空成催化剂

2026年4月,美股整体维持高位,但AI板块分化明显。投资者一方面看好AI长期生产力提升,另一方面越来越担心**巨额资本开支(Capex)**的回报可持续性。高估值科技股正面临情绪考验。

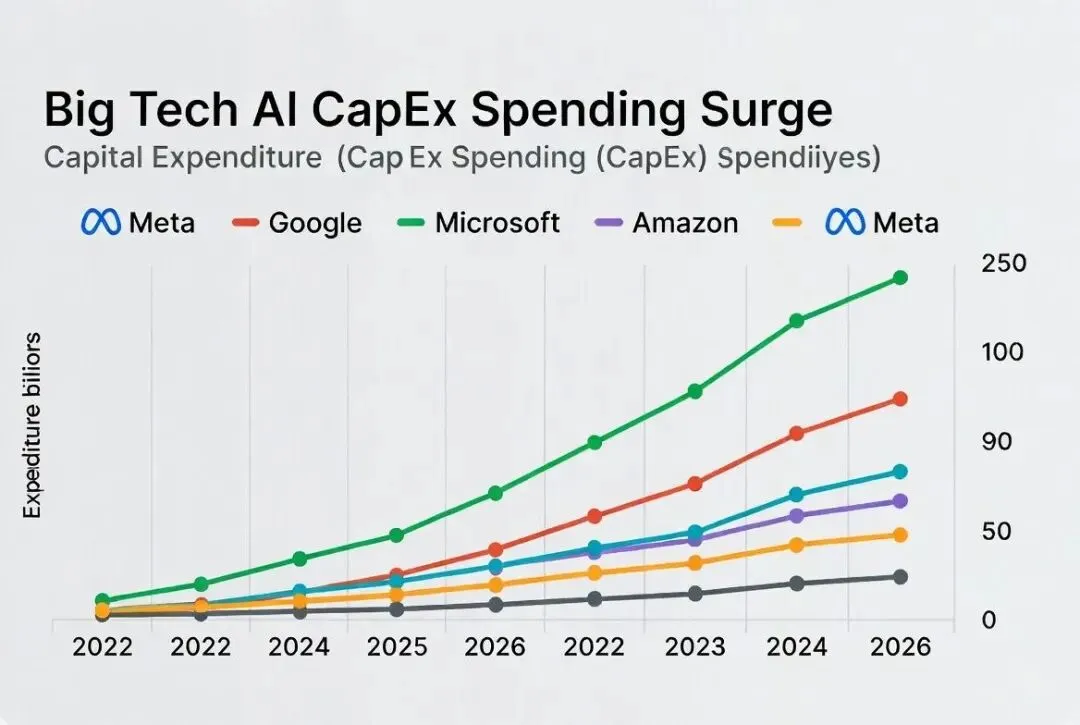

最近最受关注的OpenAI利空消息进一步放大了焦虑。据报道,OpenAI CFO与CEO Sam Altman在支出节奏和营收目标上存在分歧。公司虽完成巨额融资,但未能达到内部销售和用户增长目标,同时AI数据中心等Capex规模惊人,2026年预计亏损仍高达140亿美元左右,烧钱速度远超营收增长。

Big Tech AI支出对比(OpenAI高烧钱 vs Meta现金流优势)

这个消息对整个AI赛道构成短期情绪利空,但对Meta却是相对利好。Meta拥有强劲的自有广告现金流作为支撑,同时采用Llama开源策略显著降低成本,变现路径更清晰、更务实。在OpenAI利空背景下,Meta的“广告机器+开源AI”模式显得更有韧性和可持续性。

2. Meta Q1 2026财报前瞻:关键指标分析

Meta过去连续多个季度营收和EPS均超预期。本次市场焦点已从单纯“beat”转向AI驱动的广告增长 vs 高Capex压力的平衡。

共识预期(多家机构综合):

•

营收:约55.4B–55.56B美元,同比增长约31% YoY。这是近几年最快的季度增速之一。

•

调整后EPS:约6.67–6.82美元,同比增长约4-5%。

•

2026全年Capex指引:115B–135B美元,重点投向AI基础设施。

Meta股价近期走势(2025-2026)

积极信号:AI广告工具已带来实际ROI提升,Reels、WhatsApp商业化持续贡献增量。

风险点:高Capex将推高2026年运营费用和折旧,可能压缩margin和自由现金流。

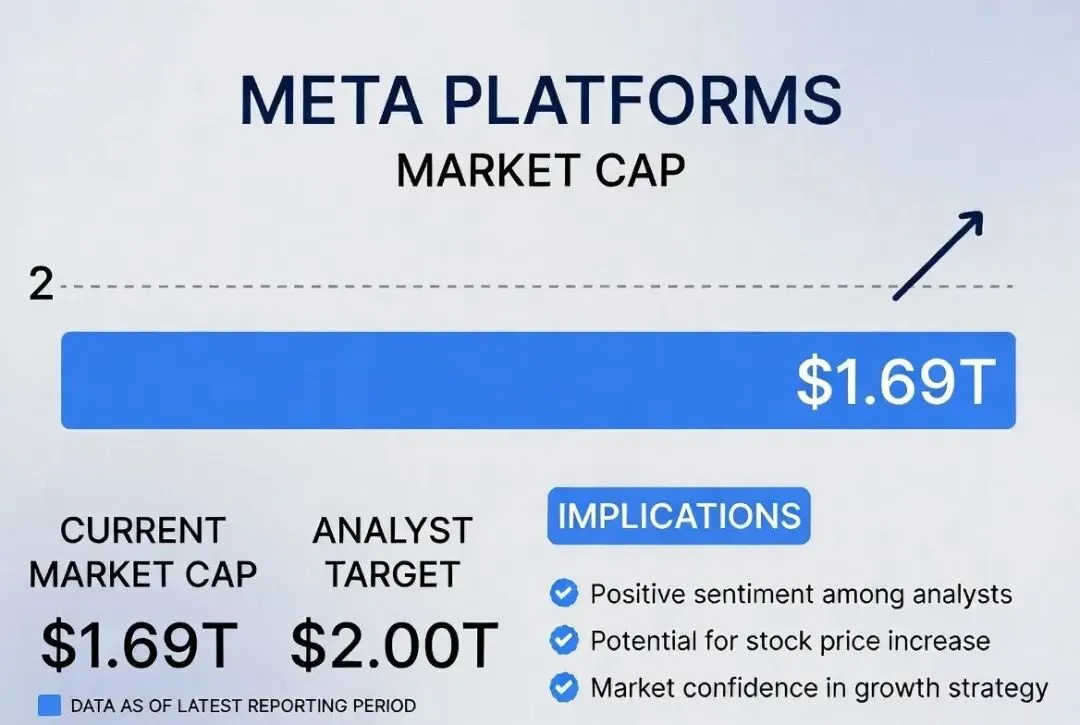

Meta市值距离2万亿门槛还有多远?

冲击2万亿市值的可能性:若今晚财报大幅beat + 指引稳健 + AI效率沟通到位,中长期(12-18个月)在营收持续高增长支撑下,有机会站上2万亿门槛。乐观情景概率约65-75%。

3. Meta vs 谷歌AI财报影响对比:谁的模式更被市场接受?

Meta和谷歌(Alphabet)同一天盘后发布财报,市场正密切对比两者AI投资逻辑。

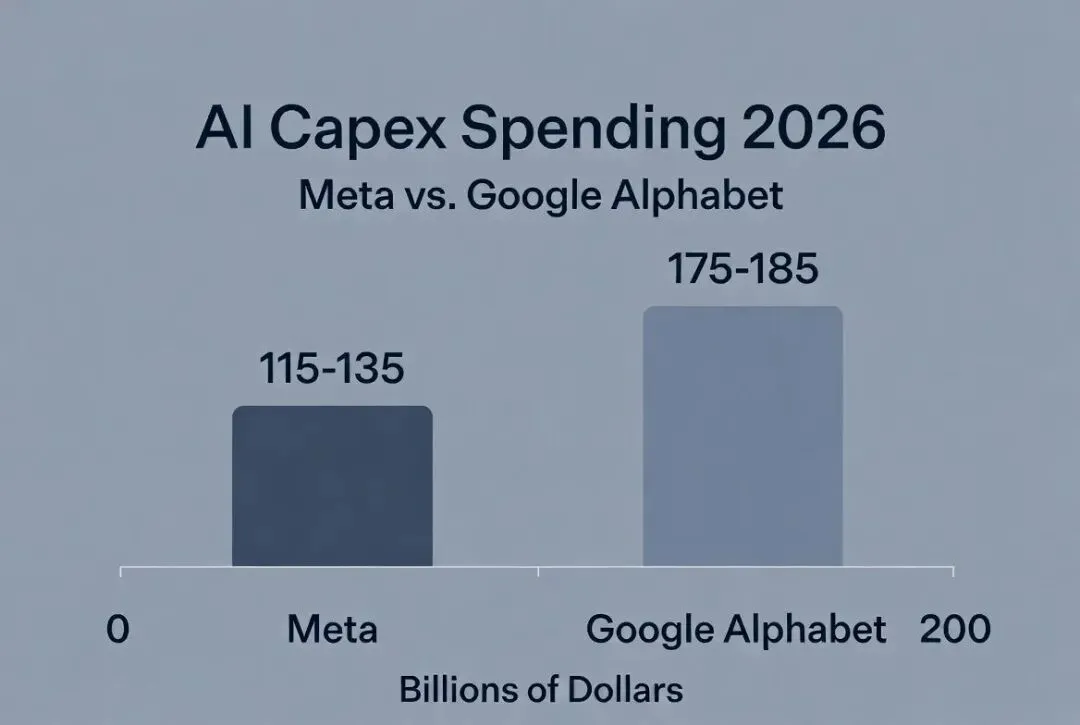

Meta vs Google 2026年Capex对比(Big Tech AI Spending)

核心差异:

•

Meta:营收增速更快(预期31%),AI投资主要服务自家广告生态,变现更直接、更快看到效果。开源Llama帮助控制成本。

•

Google:体量更大,Google Cloud增长强劲,但Capex绝对值更高,市场对搜索业务被AI重塑的担忧也更强。

在OpenAI利空背景下,Meta的广告现金流+直接变现能力让它相对更有韧性。

4. 给散户的实操建议:如何买更稳健

股市没有“稳赚”,尤其是财报前后高波动。散户核心原则是风险控制优先、长期趋势第二。

推荐操作思路:

•

分批建仓(DCA):不要一次性all in。可分3-4批,财报后若回调5-10%再加仓。

•

持有周期:建议至少1-2年,把Meta视为数字广告+开源AI的长期趋势代表。

•

仓位控制:单只股票占比不超过总资金的10-15%。

•

财报前后策略:等发布后1-2天观察反应,回调视为加仓机会,大涨则谨慎追高。

•

风控Tips:设置-15%~-20%止损线和分批止盈线,严格执行。重点关注营收/EPS、Capex细节和AI ROI沟通。

总结:Meta今晚财报是检验其AI战略执行力的关键节点。强劲广告业务+开源路径优势,让它在当前环境下相对突出。若能有效平衡增长与支出,冲击2万亿市值并非遥不可及。对散户而言,最稳的方式仍是分批买入 + 长期持有 + 严格风控。

以上纯属基于公开信息的一般性分析和教育性分享,非个性化投资建议。股市有风险,投资需谨慎。请以官方财报数据为准,结合自身情况独立判断,或咨询专业理财顾问。

欢迎点赞、转发、留言:你认为Meta今晚最可能超预期还是指引偏保守?更看好Meta还是Google?