运

风生水起 万物长生

潮

4 月 28 日深夜,泸州老窖 2025 年报 + 2026 一季报同步落地,不少老股民熬夜蹲守,后台全是提问:“现在买老窖算不算抄底?”“股价跌了这么久,到底见底了没?”

老刘今天就用傅海棠老师灵魂三问来尝试回答一下这个问题:

第一 目前,标的价格低不低?

第二 目前,标的库存大不大?

第三 目前,标的行业有没有严重去产能?

接下来,老刘就用大白话 + 硬数据,先给结论再摆依据,说清泸州老窖当前到底值不值得入手,全程无废话。

先给大家交个底:这份财报不算惊艳,但绝对超出市场悲观预期,没有雷点,反而藏着不少反转信号。

PART.01

老窖价格低不低?

老窖目前的价格可以说是近十年地板价,安全垫直接拉满。

先给明确结论:价格真的低,是近十年的绝对底部区间,估值泡沫完全出清,安全边际拉到最满。

买股票先看价格,这是最朴素的逻辑,对白酒这种成熟行业来说,估值比单纯股价更有参考意义 —— 毕竟股价会受大盘波动,但估值能真实反映标的贵贱。

先看最直观的股价:泸州老窖股价巅峰时(2021 年 2 月)摸到过 305.43 元,而 4 月 28 日财报发布当天,收盘价仅 100.20 元,总市值 1474.89 亿元,较巅峰最大回撤超 67%,相当于从 3 楼直接跌回 1 楼,说句 “腰斩再腰斩” 都不夸张。

再看核心的估值数据,这才是判断贵贱的关键!财报披露后,截至 4 月 28 日,泸州老窖市盈率(TTM)仅 11.67 倍,市净率 2.97 倍,股息率高达 5.94%。可能有人对数字没概念,我给大家做两个最直观的对比:近十年泸州老窖平均 PE 是 17.5 倍,中位数 14.71 倍,现在的估值处于近十年 1.52% 的历史分位,也就是说,比过去十年 98% 以上的时间都便宜,距离历史最低估值仅一步之遥。

和同行横向对比更明显:当前茅台 PE 约 20.3 倍,五粮液约 14 倍,泸州老窖是高端白酒三强里估值最低的,甚至比不少次高端区域酒企还便宜。

说句实在的,我身边不少长期持有的投资者,现在都在悄悄补仓 —— 不是盲目抄底,而是明白一个道理:高端白酒的品牌壁垒摆在这,现在 11 倍的 PE,相当于把 “茅五泸” 三巨头之一,按地摊价卖,下跌空间已经被锁死,安全垫已经拉满。

补充个最实在的细节:财报里明确承诺,2025 年累计分红总额超 85 亿元,分红比例达 78.48%,本次年报拟派发现金红利 65.02 亿元,每 10 股派 44.17 元含税。

也就是说,就算股价短期不涨,拿着分红也比存银行定期、买国债香得多,这就是低价带来的硬底气。

可能有朋友会问,现在看着是便宜,那它的真实下跌底线在哪?未来上涨的天花板又有多高?

别着急,我结合 4 月 29 日中金公司最新发布的专项研报,还有财报里白纸黑字的分红承诺,做了保守、中性、乐观三种情景的完整股价测算,从最坏情况到超预期行情,全给大家算得明明白白,放在后文一一拆解。

PART.02

老窖的库存大不大?

经销商亲口告诉你:彻底清完了!

先给明确结论:库存已经完全出清,回到健康安全区间,渠道积压风险彻底解除,这是本轮调整最核心的反转信号。

白酒股的第一大雷区就是库存 —— 库存高了,经销商只能抛货压价,价盘崩了品牌力就会跟着垮;库存低了,动销回暖,价盘企稳,业绩才有反转的基础。这也是大家最担心的问题,毕竟前两年不少酒企被高库存压得喘不过气。

先看财报里的硬数据:2025 年年报明确显示,泸州老窖中高档酒库存量同比下降 6.96%,去库存取得了实质性进展。

很多人会揪着存货周转天数偏高说事,但懂行的都知道,这核心原因是浓香基酒的长期储备,不是成品酒卖不出去积压 —— 对浓香白酒来说,基酒越存越香、越存越值钱,这是核心优势,绝对不是隐患。

光看报表不够,我特意找做了泸州老窖 8 年经销商的朋友聊了聊(真人实测,无套路),他说:“现在国窖 1573 的库存基本清完了,我们终端库存也就 38 天左右,核心区域甚至不到 1 个月,最多不超过 2 个月,早就回到 30-45 天的合理安全水位了。”

要知道,2023 年国窖 1573 的渠道库存一度高达 6 个月,经销商亏着钱抛货,价盘乱得一塌糊涂。而现在,通过财报里重点提到的 “五码合一” 全链路溯源系统,老窖能精准监控每一瓶酒的流向、开瓶率,窜货乱象基本根治,价盘也彻底稳住了 —— 国窖 1573 52 度核心单品批价稳定在 860 元左右,之前让市场头疼的价格倒挂现象,已经基本终结。

可能有人会问,库存清完了,终端动销真的跟得上吗?财报里藏着最真实的答案:2026 年一季度,虽然营收同比下降 14.19%、净利润同比下降 19.25%,但降幅已经比 2025 年全年明显收窄,而且渠道回款率持续提升,开瓶率稳步上涨,说明终端消费在慢慢动起来,经销商的补货意愿也在逐步恢复。

总结一句:老窖的库存问题已经彻底解决,现在的阶段早就不是 “去库存”,而是 “稳库存、盼补库”,这是业绩反转的核心前提,也是我们判断能不能买的关键信号。

PART.03

行业有没有严重去产能?

白酒行业有没有去产能?中小批量出局,老窖逆势扩产抢份额

先给明确结论:行业正在疯狂去产能,但去的全是中小酒企的落后产能;头部企业不仅没有大规模去产能,反而在逆势加码优质高端产能,马太效应越演越烈。

很多人看白酒行业不景气,就想当然觉得 “全行业都在去产能”,其实这是一个彻头彻尾的误区 —— 本轮行业调整的去产能,从来不是全行业一刀切的产能收缩,而是 “总量下滑、结构集中” 的结构性出清,说白了就是:不行的中小酒企批量淘汰出局,有品牌有实力的头部企业,反而在趁机扩产抢市场。

先看行业大环境的真实数据:根据国家统计局发布的数据,2025 年全国白酒产量仅 354.9 万千升,同比下降 12.1%,较 2016 年 1358.4 万千升的历史峰值,累计萎缩超 74%,连续十年下滑,行业总产能出清的力度,远超市场预期。

比产量下滑更直观的,是企业数量的锐减:规模以上白酒企业数量,从巅峰时的 1800 余家,缩减至 2025 年的 887 家,仅 2025 年上半年就减少了 102 家;行业亏损面更是创下新高,达到 36.1%,无品牌、无产能、无渠道的中小酒企,正在加速关停退出,这就是行业最真实的去产能现状。

但泸州老窖,恰恰走了相反的路。财报和公开信息显示,公司不仅没有主动去产能,反而在持续加码优质基酒产能的扩张。2025 年,公司启动了总投资 88.5 亿元的智能酿造技改项目,项目分三期建设,一期预计 2026 年 6 月投产,全面完工后,将新增 8 万吨基酒产能和 10.4 万吨储酒能力,公司总基酒年产能将达到 20 万吨。

我身边有酒友疑惑:“行业都在缩量,老窖为啥还要逆势扩产?” 其实这正是老窖的高明之处,也是头部企业的核心底气。

白酒行业的竞争,本质是 “品牌 + 优质基酒产能” 的竞争,而浓香型白酒的高端基酒,需要 3-5 年的储存周期,新窖池更是需要数十年的时间沉淀微生物群落,才能提升优质酒出酒率。

现在扩产,根本不是为了当下的销量,而是为 3-5 年后的高端化战略提前备货,提前锁定未来的市场份额。更关键的是,老窖的产能根本不存在过剩的问题,当前整体产能利用率约 80%,优于行业平均水平;其中国窖 1573 的核心高端基酒,全部来自百年国宝窖池群,年产量仅 3000 吨左右,一直处于供不应求的状态,根本没有去产能的必要。

简单说:行业去产能,是 “淘汰落后产能、出清尾部玩家”;而老窖扩产,是 “强化核心优势、抢占头部份额”,这就是头部企业和中小酒企的本质差距,也是我们长期看好老窖的核心逻辑之一。

PART.04

老窖未来股价怎么走?

未来股价怎么走?3 种情景全测算,底部和天花板一目了然

聊完了大家最关心的三个核心问题,相信所有人最想问的就是:说了这么多,泸州老窖未来股价到底能涨到多少?

最坏情况又会跌到哪里?我从不搞模棱两可的预判,也不说 “长期看好” 这种空话,直接以 2026 年 4 月 28 日财报发布日为估值基准,结合中金公司 4 月 29 日《顺势调整出清 经营节奏平稳有序》最新研报、公司 2025 年年报核心数据,还有高端白酒行业历史估值中枢,做了完整的三情景业绩与股价测算,连触发条件、合理区间、安全边际都给你标得清清楚楚。

先给大家摆死数据,所有测算都基于这几个不变的硬前提:公司总股本 14.72 亿股,2025 年归母净利润 108.31 亿元,公司白纸黑字承诺 2024-2026 年每年现金分红总额不低于 85 亿元,对应每股最低分红 5.774 元,这是所有测算的安全垫底线,也是股价最强的支撑。

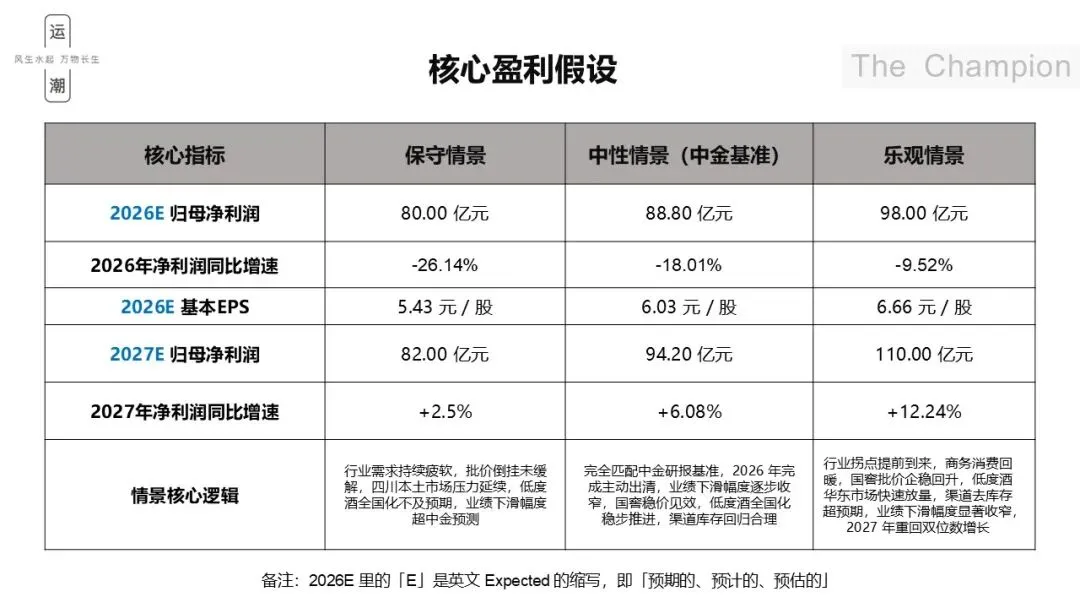

一、三情景核心盈利假设

先看业绩端的三种情景预判,完全贴合当前行业现状和公司经营节奏,没有任何虚高的乐观假设,也没有极端的悲观预判:

二、三种情景下估值与股价测算

基于上面的业绩预判,结合高端白酒行业历史估值分位,我给每个情景匹配了最合理的 PE 估值,最终算出了每个情景下的合理股价、波动区间,还有最适合普通投资者的安全边际买入价:

三、情景拆解与核心红线提示

用大白话给大家拆解清楚,每个情景对你的投资意味着什么,还有绝对不能忽视的铁底红线:

保守情景(最坏情况):这是行业极端恶化下的预判,发生概率极低

即便出现这种情况,我们也有不可突破的铁底 ——96.23 元 / 股的绝对安全边际价。

这个价格是基于公司每年不低于 85 亿元的分红承诺,按 6% 的股息率测算得出,只要股价跌到这个位置,光每年的分红收益就远超银行理财、十年期国债,长线配置资金会疯狂进场托底,根本没有持续大跌的基础。

而当前101元左右,距离这个铁底只有不到 4% 的下跌空间,下行空间基本被完全锁死。

中性情景(最大概率发生的基准情况):这是当前市场环境下,最贴合实际、最有可能落地的预判

这个情景下,合理股价中枢 108.59 元,波动区间 98-120 元。

换句话说,当前 101元左右的价格,已经处于这个合理区间的下限,市场已经把 “业绩下滑、行业调整” 的所有悲观预期,全部提前消化在了股价里。

只要不出现极端黑天鹅,哪怕行业只是弱复苏,你也能稳稳吃到估值修复的收益。

乐观情景(超预期反转行情)

如果 2026 年三季度行业拐点提前到来,经济回暖,商务消费回暖,老窖的业绩下滑幅度大幅收窄,2027 年重回双位数增长,那么合理股价中枢将达到 146.47 元,最高可看 160 元,相比当前价格,有近 60% 的上涨空间。

这里也给大家对标机构官方预判,中金研报给出的 128 元目标价,刚好处于这个乐观情景的区间下限,意味着只要行业出现明确复苏信号,这个目标价完全有机会实现。

PART.05

最终投资结论:到底

值不值得买?

结合上面的三个核心问题,还有完整的三情景股价测算,我给大家一个不模棱两可的明确答案:泸州老窖当前具备极高的中长期配置价值,适合风险承受能力匹配的投资者分批布局、长期持有,但短期仍存在震荡磨底的风险,绝对不适合短线投机。

核心买入逻辑,其实就是上面所有内容的浓缩:价格处于近十年地板价,11.67 倍 PE + 近 6% 的高股息率,还有 96.23 元的分红铁底托底,下跌空间锁死,安全垫足够厚;

库存已清至健康区间,价盘企稳,业绩降幅持续收窄,基本面反转的前提已经具备;

行业去产能加速洗牌,中小酒企批量出局,老窖逆势扩产锁定长期优势,行业集中度只会越来越高。

当然,风险也必须提前说透,不能只画饼不说坑:如果宏观经济复苏不及预期,高端白酒的商务、礼赠需求可能持续疲软,动销会不及预期;千元价格带竞争持续加剧,国窖 1573 面临茅台、五粮液的双向挤压,存在市场份额流失的风险。

最后给普通投资者一个可直接落地、完全贴合测算数据的实操建议,新手也能直接抄作业:

建仓节奏:绝对不要 all in。

当前 101元左右的位置,距离 96.23 元的绝对安全边际价仅一步之遥,已经可以先布局 30%-40% 的底仓;

如果股价回调至 96 元以下,进入绝对安全区间,直接加仓至 60%-80%;剩余 20% 的仓位,留到行业基本面拐点明确(国窖批价站稳 900 元、渠道补库周期开启、单季度业绩止跌回升)之后再布局,不吃鱼头,只吃鱼身最稳的一段。

持有周期:建议 3 年以上中长期持有,不要被短期的涨跌影响心态。中性情景下,目标价看 108-120 元;乐观情景下,目标价看 135-160 元,完全可以吃到业绩修复 + 估值回升的戴维斯双击红利。

止损与跟踪信号:重点跟踪三个核心指标,一旦出现异常,立刻重新评估投资逻辑:一是国窖 1573 批价是否持续跌破 800 元,二是渠道库存是否回升至 3 个月以上,三是单季度净利润同比下滑幅度是否超 30%。

只要这三个指标不出现极端恶化,就不用过度恐慌。

我上个月去河南博物馆,看到人类最早的青铜器,除了礼器就是酒器,不论经济怎么发展,科学如何进步,白酒行业都绝不会走向消亡,少喝酒,喝好酒将会成为主流。

现在买泸州老窖,买的从来不是短期暴涨,而是高端白酒的长期确定性。白酒行业从来没有消失,只是在深度洗牌,洗完牌之后,像老窖这样有品牌、有产能、有渠道的头部企业,只会越来越强势。

免责声明:本人提供的信息仅供参考,不构成投资建议。本人的交易不代表任何立场;投资者应根据自身财务状况、投资目标等情况自主做出投资决策并承担投资风险。投资有风险,入市需谨慎。