手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

港股次新股專題研究報告:勝宏科技

日期:2026-04-29 15:22:14 来源:网络整理 作者:本站编辑

评论:0

港股次新股專題研究報告:勝宏科技

一、公司定位:全球AI伺服器PCB龍頭

勝宏科技是全球AI伺服器PCB領域的絕對龍頭企業,AI相關收入佔比超

65%

,產品深度綁定英偉達(NVIDIA)、華為、特斯拉等全球科技巨頭,在高階HDI及高頻高速板領域具備大規模量產能力。公司是英偉達PCB的核心獨供廠商,全球市佔率位居第一。

與滬電股份、深南電路等國內同行相比,勝宏科技的差異化優勢在於產能規模領先。截至2026年一季度末,勝宏固定資產

達

105億元

、在建工程

52億元

,遠超滬電股份的固定資產

65億元

、在建工程

24億元

,產能體量差距顯著。在「產能為王」的AI PCB競爭格局下,這一差距意味著勝宏具備更強的訂單承接與交付能力,也支撐了市場給予估值溢價。

二、2026年Q1業績全景透視

2.1 核心財務數據

數據顯示,淨利潤增速

(+39.95%)

顯著快於收入增速

(+27.99%)

,利潤質量進一步提升。毛利率與淨利率環比雙升,表明AI PCB產品佔比持續擴大,產品結構持續向高端優化。財務費用大增

265%

主要受匯兌損失影響,屬非經營性因素,剔除後主營業務盈利能力更為突出。

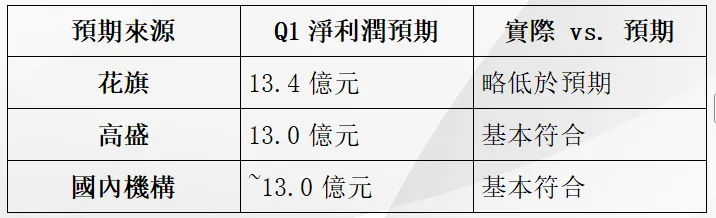

2.2 與市場預期的對比

Q1業績落在市場預期中樞附近,無驚喜亦無雷。但考慮到產能尚未完全釋放 + CCL漲價壓制成本 + Rubin平臺尚未出貨三重不利因素疊加的背景下,仍能實現13億淨利潤,主營業務韌性得到驗證。隨著上述制約因素在Q2逐步消除,業績兌現節奏有望加速。

三、前瞻性指標釋放的信號:Q2質變在即

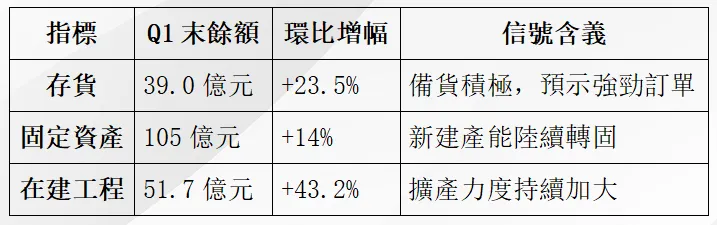

3.1 三大先行指標全線擴張

在建工程激增

43.2%

,公司明確表示「在手訂單飽滿,產能利用率維持在較高水準,各擴產項目均按計劃有序推進」。存貨大幅增加並非滯銷信號,而是為Q2 Rubin大批量拉貨及穀歌TPU V7交付所做的積極備貨。

3.2 Q2三大關鍵催化劑

催化劑一:

英偉達Rubin平臺開始拉貨。 4月初Rubin中板率先出貨,4月下旬OAM板跟進,Q2 Rubin增量將十分顯著。Rubin架構下PCB方案重回OAM+UBB形式,OAM升級為7階M9材料HDI板,UBB升級為26層M9材料通孔板,產品價值量與技術壁壘同步大幅提升。

催化劑二:

穀歌TPU V7大批量交付。 穀歌第七代TPU(Ironwood)已於3月底啟動大批量交付,2026年預計出貨量達350萬顆,V7系列佔比約90%,對應PCB需求超100萬片。Q2將開始體現部分業績貢獻。

催化劑三:

PCB價格上漲。 英偉達Rubin新品定價環境良好,盈利能力將顯著提升。同時行業整體漲價潮提供有利的價格環境(詳見第六部分)。

四、產能擴張:以「產能為王」構築競爭護城河

4.1 資本開支持續加碼

公司2026年度計劃投資總額不超過200億元,其中固定資產投資計劃不超過180億元,投資範圍涵蓋新廠房及工程建設、設備購置等。國內頭部PCB企業2025-2026年新增高端產能投資計劃總額已超400億元,勝宏科技佔據半壁江山,擴產力度行業領先。

4.2 產能爬坡節奏

高端PCB產能的擴產與產能爬坡難度超預期,通常需要至少一年以上。結合公司固定資產與在建工程的擴張節奏,當前正處於GB系列向Rubin系列產品切換的過渡期,Q1是這一過渡期的業績低點。隨著Q2產能逐步爬坡到位,疊加Rubin新品的規模化出貨,公司與同行之間業績差距將大幅拉開。

五、全年業績預期:Q2是分水嶺

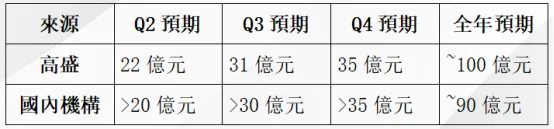

5.1 機構盈利預測對比

高盛全年預期接近

100億元

,國內機構普遍預期在

90億元

附近。Q2站上

20億

、下半年單季站上

30億

,是市場判斷業績是否「符合預期」的核心基準。

5.2 業績節奏判斷

Q1(~13億)

是全年業績低點,Q2受益於Rubin拉貨與TPU V7交付,業績有望躍升至

20億以上

;下半年為產業傳統旺季,疊加產能全面釋放,單季業績有望衝擊

30億

。最差的時刻已經過去,二季度是驗證產業邏輯的關鍵時間窗口。

六、原料成本環境:短期壓力與中期傳導

6.1 中東衝突衝擊供應鏈

4月初伊朗襲擊沙特朱拜勒石化綜合體,導致高純度PPE樹脂生產癱瘓。沙特基礎工業公司(SABIC)佔據全球高純PPE樹脂約70%的供應,生產線至今無法復產,全球該原料供應極度緊張。銅箔價格2026年也已攀升多達30%,環氧樹脂等材料的交貨週期從3周延長至15周。

6.2 CCL連續漲價

建滔積層板於

4月28日

再次發布漲價通知,上調FR-4覆銅板及PP半固化片價格

10%

。這是繼

3月10日、4月3日

之後的今年第三次漲價,主要驅動因素為銅價高企及玻璃布供應緊張。花旗預計,隨著旺季來臨,建滔積層板將更頻繁地上調平均售價。

6.3 PCB價格傳導順暢

高盛研究指出,4月PCB價格較3月大幅

上漲40%

。普通多層PCB每平方米售價約

1,394元

,而AI伺服器高端型號高達約

13,475元

,高端與普通產品之間存在近10倍價差。勝宏科技作為AI PCB龍頭,產品結構以高端型號為主,定價能力強,成本傳導通暢。

總體來看:

原料成本上漲短期構成壓力,但AI伺服器高端PCB的需求剛性與價格傳導能力,使得龍頭企業能夠有效轉嫁成本。Rubin新品定價環境良好,疊加行業結構性漲價,公司盈利能力有望不降反升。

七、競爭格局與估值邏輯

7.1 勝宏 vs. 滬電:產能規模決定估值差異

市場有觀點認為勝宏Q1業績與滬電相當,後者更具「性價比」。

但這種靜態對比忽略了在建工程與未來產能釋放節奏的巨大差異:

勝宏固定資產

105億

+ 在建

52億

= 未來產能總盤子遠大於同行

滬電固定資產65億+ 在建24億,產能擴張力度相對保守

在AI伺服器PCB供不應求的產業背景下,產能即訂單承接能力。勝宏的估值溢價反映的是未來2-3年業績爆發的預期,而非當期利潤的簡單倍數。隨著Q2-Q3產能全面釋放、業績與同行拉開差距,市場將重新審視這一估值邏輯。

7.2 產業鏈聯動信號

PCB專用設備商大族數控一季度營收同比增長

103.69%

,歸母淨利潤同比增長

176.53%

,營收翻倍增長主要得益於AI伺服器PCB市場專用加工設備的旺盛需求,從側面驗證了PCB行業的資本開支強度與景氣度。

7.3市場價格預期

分析師一致預期評級—

強力買入

平均目標價—

422.20元

分析師最高預測

—550元

分析師最低預測

—333元

根據5位分析師一致預期,勝宏科技12個月平均目標價為

422.20元

,最高目標價為550元,最低為333元,評級共識為「強力買入」。

八、風險提示

地緣政治風險:

中東衝突持續升級可能導致PPE樹脂供應長期中斷,進而影響高端PCB原材料的供應穩定性與成本。

原材料價格波動風險:

銅價、環氧樹脂等關鍵原材料價格持續上行,若下游漲價傳導不及預期,將壓制利潤率。

產能爬坡不及預期:

高端PCB產能擴產與爬坡難度超預期,進度延遲可能影響業績兌現節奏。

產品切換風險:

GB系列向Rubin系列切換過程中存在過渡期波動,產品節奏的不確定性可能階段性影響業績。

市場競爭加劇:

國內頭部PCB企業集體擴產,行業新增產能總額超400億元,未來可能面臨高端產能過剩與競爭格局惡化的風險。

技術路線變革風險:

Rubin架構下PCB方案可能向Socket方向演進,OAM載板或被簡化,存在PCB價值量下降的潛在風險。

免責聲明:

本文內容僅供參考以及交流用途,不構成任何投資建議。投資者據此操作,風險自擔。

打赏

更多

>

同类资讯

• 征收评估报告上写的类似房地产�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

中国罐式汽车市场环境影响与投资方向调整报告

0

2

市场追踪报告20260616

0

3

圣大关注丨《2025年度中国电力市场发展报告》

0

4

2026-06-17 可转债市场预警报告

0

5

南大环境——2026企业能力分析研究报告

0

6

2026 AI Coding 市场深度研究报告

0

7

企业老板必看:你的征信报告可能正在被你自己毁掉

0

8

报告数据模型被嵌SaaS售卖?咨询公司的核心资产危机

0

9

宁波出海企业预警报告——2026年6月(第2周)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved