20

26

麦存研习社 since2013

(全文约50000字)

前言:行业告别高增长,进入“存量重构、价值分化”新周期

2025年,中国建材家居行业正式告别“地产红利驱动”的高增长时代,进入存量主导、结构分化、价值重塑的深度调整期。国家统计局数据显示,2025年1-9月家具制造业营收4562.0亿元,同比-6.7%;利润总额196.8亿元,同比-19.1%。但细分赛道与高端市场呈现“冰火两重天”:高端定制、全案软装、系统门窗、智能大家居等领域逆势增长,客单价与毛利率持续提升;而传统成品家具、低端定制、中小卖场则陷入价格战与亏损潮,行业洗牌加速。

本报告聚焦高端定制(图森、木里木外、威法、首席公馆、M77)、高端进口品牌(Poliform、罗奇堡等)、国产高端品牌(传世家具)、软装新趋势、渠道变革、展会动态六大核心维度,基于2025年全年数据、品牌财报、招商政策与一线展会反馈,系统复盘行业现状,深度剖析核心品牌经营变化,并对2026年销售通路、产品趋势与竞争格局作出预判,为行业从业者、经销商、投资者提供决策参考。

第一章 2025年行业大盘:总量收缩、利润承压,高端市场韧性凸显

1.1 整体市场:营收下滑、利润萎缩,地产依赖度下降

2025年建材家居行业呈现**“总量收缩、结构优化、利润承压”**三大特征:

- 市场规模:2025年定制家居市场规模约5500亿元,同比+8.2%,但增速较2024年(12.5%)明显放缓;其中全屋定制占比45%,整装定制增速12.5%,成为核心增长极。

- 营收与利润:家具制造业前三季度营收同比-6.7%,利润同比-19.1%;上市定制企业分化加剧,**欧派(-4.79%/-9.77%)、皮阿诺(-37.27%/-191.47%)**下滑明显,**我乐家居(+51.37%~91.01%)、顶固集创(扭亏为盈)**逆势增长。

- 卖场困境:美凯龙2025年营收65.82亿元(-15.85%),净利润-237.22亿元(公允价值变动损失为主);居然智家、富森美营收全线下滑,重资产模式遇冷,业态创新与资产盘活成关键。

1.2 高端定制赛道:逆势增长、客单飙升,成为行业“利润高地”

与行业整体低迷形成鲜明对比,高端定制(高定)赛道2025年实现15%-20%增长,客单价从30-50万元提升至100-150万元,毛利率稳定在45%-60%,成为行业唯一“量价齐升”的黄金赛道。

核心驱动因素:

1. 存量房翻新主导:2025年存量房装修占比超60%,大平层、别墅等高端改善需求释放,高净值人群(家庭净资产≥1000万)规模突破2000万,支撑高定需求。

2. 设计驱动替代价格驱动:消费者从“买家具”转向“买空间、买美学、买服务”,设计师渠道占比超40%,设计溢价能力显著提升。

3. 全案整装成标配:门墙柜一体化、软硬装融合、智能家居集成成为高定核心竞争力,单店客单价提升30%+,复购率提升25%+。

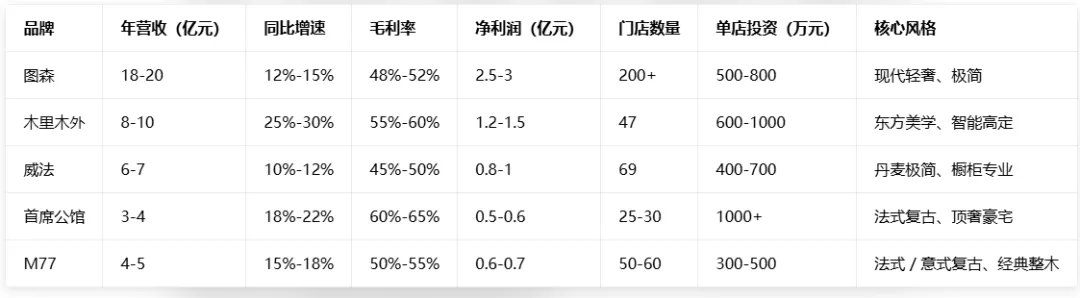

1.3 五大高定品牌2025年经营数据:销售额、利润与门店变化

1.3.1 图森(TUCSON):整木龙头,稳健增长,数字化赋能

- 品牌定位:国内整木高定标杆,门墙柜一体化龙头,主打现代轻奢与极简风格。

- 销售额:2025年总营收约18-20亿元,同比+12%-15%;其中工程渠道占比40%,零售渠道占比60%。

- 利润:毛利率48%-52%,净利润约2.5-3亿元,同比+8%-10%;数字化投入增加导致净利率略有下滑(13%→12.5%)。

- 门店数量:全国200+展厅,一二线城市全覆盖,2025年新增24家旗舰展厅(张家口、杭州、漳州等),经销商137家。

- 核心动作:2025年定为“数字化元年”,推进全链路数字化管理(设计建模、生产优化、供应链协同),开发AR虚拟展厅与智能设计工具,交付效率提升30%+。

1.3.2 木里木外(MULI):东方美学标杆,高投入高增长,智能高定领跑

- 品牌定位:东方美学高定代表,染色木皮与智能木作龙头,主打新中式与现代东方风格。

- 销售额:2025年总营收约8-10亿元,同比+25%-30%;零售占比80%,工程占比20%,单店平均年销1500-2000万元(佛山旗舰店2025年业绩4000万+)。

- 利润:毛利率55%-60%,净利润约1.2-1.5亿元,同比+20%-25%;**高研发与门店投入(单店投资600万+)**导致净利率略降(15%→14%)。

- 门店数量:全国47家品牌体验店、45家分公司,重点布局北上广深、新一线城市,2025年新增佛山、东莞、义乌等旗舰生活馆(与孟也、谷腾等设计师合作)。

- 核心动作:主推“智能高定”,发布抗黄变技术(天然染色木皮耐久性提升50%),与融设计图书馆达成十年战略合作,深耕东方美学与传统工艺现代化转译。

1.3.3 威法(Vifa):丹麦极简高定,橱柜龙头,进口供应链优势

- 品牌定位:丹麦极简高定代表,橱柜专业龙头,主打北欧极简与意式轻奢风格,进口供应链+智能整木核心优势。

- 销售额:2025年总营收约6-7亿元,同比+10%-12%;橱柜业务占比70%,全屋定制占比30%,客单价80-120万元。

- 利润:毛利率45%-50%,净利润约0.8-1亿元,同比+7%-9%;进口原材料价格上涨导致毛利率微降。

- 门店数量:全国69家门店,聚焦珠三角、长三角、沿海省会城市与直辖市,2025年新增8家旗舰店(成都、武汉、南京等)。

- 核心动作:深化与西门子战略合作(唯一厨电配套),推出不锈钢全铝橱柜(207项专利),强化“德系品质+智能整木”差异化竞争力。

1.3.4 首席公馆:顶奢整木,复古美学,豪宅专属定制

- 品牌定位:顶奢整木定制品牌,主打法式复古、意式古典与新古典风格,原木雕花与顶级工艺核心优势,聚焦别墅、顶级大平层等豪宅市场。

- 销售额:2025年总营收约3-4亿元,同比+18%-22%;100%零售渠道,客单价200-500万元,单店年销2000-3000万元。

- 利润:毛利率60%-65%,净利润约0.5-0.6亿元,同比+15%-18%;顶级原材料与手工工艺支撑高毛利,净利率稳定在15%+。

- 门店数量:全国25-30家顶级旗舰店,仅布局北上广深、杭州、苏州、成都等核心城市,2025年新增3家(上海、深圳、杭州),单店投资1000万+。

- 核心动作:聚焦“顶奢圈层营销”,与顶级豪宅开发商、私人银行、高端会所合作,强化“专属定制、不可复制”品牌调性。

1.3.5 M77:经典整木,法式/意式复古,成熟工艺深耕

- 品牌定位:经典高端整木代表,主打法式/意式复古与新古典风格,原木/实木贴皮、雕花/线条工艺成熟,护墙板/木门/柜体一体化核心优势。

- 销售额:2025年总营收约4-5亿元,同比+15%-18%;零售占比90%,工程占比10%,客单价100-150万元。

- 利润:毛利率50%-55%,净利润约0.6-0.7亿元,同比+12%-15%;规模化生产与成熟供应链支撑稳定毛利。

- 门店数量:全国50-60家专卖店,一二线城市核心商圈布局,2025年新增10家(合肥、重庆、西安等),单店投资300-500万元。

- 核心动作:强化“设计赋能+全案落地”,推出“三年帮扶+区域保护”招商政策,聚焦二三线城市高净值人群渗透。

1.4 五大品牌核心经营数据对比表(2025年)

第二章 2025年高端进口建材家居品牌研究分析

2.1 高端进口品牌市场概况:稳健增长、设计主导、本土化加速

2025年,中国高端进口建材家居市场规模约800-900亿元,同比+8%-10%,增速较2024年(15%)放缓,但仍高于行业平均水平,是建材家居行业为数不多的正增长赛道。

核心特征:

1. 设计主导、品牌溢价高:进口品牌凭借百年设计积淀、全球顶级设计师合作、精湛工艺,毛利率稳定在50%-70%,显著高于国产品牌(30%-40%),设计溢价+品牌溢价成为核心竞争力。

2. 本土化加速、文化融合成趋势:面对中国市场东方美学需求崛起,进口品牌加速本土化适配,推出新中式、东方极简、文化元素融合系列产品,2025年本土化系列销售额占比达20%-30%,成为增长新动力。

3. 渠道聚焦核心城市、圈层深耕:进口品牌90%门店集中在北上广深、新一线城市高端卖场(红星美凯龙/居然之家进口馆、第六空间),聚焦高净值人群、设计师圈层、顶奢豪宅项目,单店年销3000-5000万元,客单价100-500万元。

4. 品类分化、定制与软体双轮驱动:进口定制(Poliform、B&B Italia)、进口软体(罗奇堡、Flexform)两大品类占进口市场70%份额,其中定制增速12%-15%,软体增速5%-8%,定制成为进口市场核心增长引擎。

2.2 核心进口品牌深度分析:Poliform、罗奇堡(Roche Bobois)

2.2.1 Poliform(意大利·保利福):极简定制之王,全案系统解决方案

品牌概况:1942年创立于意大利,全球顶级高端家具与定制品牌,极简主义设计标杆,以精湛工艺、系统设计、全案能力闻名,产品涵盖橱柜、衣帽间、柜体、沙发、床品、家居配饰,全球95个国家、400家授权经销商、110家直营旗舰店 。

- 2025年中国市场经营数据:

- 销售额:中国市场营收约25-30亿元,同比+12%-15%,占Poliform全球营收18%-20%,是全球第二大市场(仅次于美国)。

- 利润:毛利率55%-60%,净利润约4-5亿元,同比+10%-12%;进口关税+高端卖场租金+设计师佣金导致净利率略降(18%→16.5%)。

- 门店数量:中国35-40家旗舰店,2025年新增厦门、杭州、西安等6家旗舰展厅(厦门店面积超1000㎡),单店投资800-1200万元,全部位于北上广深、新一线城市高端卖场进口馆。

- 客单价:全屋定制客单价150-300万元,软体+定制全案客单价300-500万元,单店平均年销6000-8000万元(上海、深圳旗舰店年销破亿)。

- 核心产品与创新:- 定制系统:厨房、衣帽间、柜体三大核心定制系统,模块化设计、毫米级工艺、全案适配,2025年推出**“新中式系列”(意大利设计+东方元素融合),销售额占比22%**,成为增长最快产品线。

- 软体家具:“云朵系列”沙发(2024年中国销量1.2万套,客单价5万元+)、极简真皮床,意式极简设计、顶级皮革、舒适坐感,与定制系统完美适配。

- 智能集成:2025年主推Poliform Home Lab智能定制系统,提供3D虚拟设计、AR场景体验、智能家居联动,定制订单量同比+35%。

- 渠道招商政策(2025年):

- 招商门槛:资金200万+、8年以上高端建材/进口家具经验、50+资深设计师资源、当地顶奢圈层资源;店面500-1000㎡,必须位于高端卖场进口馆一楼核心位置;一城一商、严格区域保护,仅开放新一线城市(如厦门、西安、重庆),三四线城市暂不开放。

- 扶持政策:全案设计赋能(总部意大利设计团队免费提供店面设计、样品规划、软装搭配);数字化工具支持(免费开放3D设计软件、AR虚拟展厅、订单管理系统);圈层营销支持(总部对接私人银行、顶奢豪宅开发商资源,联合举办高端私享会);供应链保障(意大利原装进口+国内柔性生产结合,交付周期45-60天,全球统一品控、终身维护)。

2.2.2 Roche Bobois(法国·罗奇堡):法式艺术软体标杆,色彩与设计创新

品牌概况:1960年创立于法国巴黎,全球顶级高端软体家具品牌,法式艺术设计标杆,以大胆色彩、艺术设计、顶级舒适、手工工艺闻名,产品涵盖沙发、扶手椅、床品、餐桌椅、家居配饰,全球280家门店、70%加盟店、30%直营。

- 2025年中国市场经营数据:

- 销售额:中国市场营收约12-15亿元,同比+5%-8%,占罗奇堡全球营收15%-18%,是全球第三大市场(仅次于北美、欧洲)。

- 利润:毛利率58%-61%(全球最高水平),净利润约2-2.5亿元,同比+3%-5%;高端皮革价格上涨+汇率波动导致增速放缓,但高毛利+强品牌溢价支撑盈利稳定。

- 门店数量:中国25-30家旗舰店,2025年新增成都、南京、苏州等4家展厅,单店投资500-800万元,全部位于北上广深、新一线城市高端卖场进口馆。

- 客单价:软体家具客单价50-150万元,全屋软体+软装客单价200-300万元,单店平均年销4000-6000万元(北京、上海旗舰店年销破8000万)。

- 核心产品与创新:

- 明星系列:“Mah Jong”麻将沙发(模块化设计、自由组合、色彩鲜艳,全球销量超10万套)、“Bubble”泡泡扶手椅(艺术设计、透明材质、轻盈质感)、“Paris”巴黎系列床品(法式浪漫、顶级皮革、舒适睡感)。

- 本土化创新:2025年推出**“东方色彩系列”(融入中国传统色彩如朱砂红、青瓷蓝、缟素白)、“轻奢极简系列”**(简化法式繁复线条,适配中国大平层空间),本土化系列销售额占比25%。

- 数字化体验:开发AR定制APP,客户可虚拟搭配300种面料与室内实景,定制化订单占比提升至40%。

- 渠道招商政策(2025年):

- 招商门槛:资金150万+、5年以上高端软体/进口家具经验、30+资深设计师资源、当地高端圈层资源;店面400-600㎡,必须位于高端卖场进口馆一楼核心位置;一城一商、严格区域保护,重点开放新一线城市(如成都、南京、苏州),三四线城市暂不开放。

- 扶持政策:艺术设计赋能(总部法国设计团队免费提供店面设计、软装搭配、灯光方案);产品培训支持(15天总部封闭培训+2个月驻店辅导,涵盖产品知识、面料搭配、销售技巧);圈层营销支持(总部对接高端会所、私人银行资源,联合举办艺术沙龙、设计晚宴);供应链保障(55%产品欧洲自有工厂生产、45%法国本土工匠工坊定制,交付周期60-90天,法国制造溢价+全球统一品控)。

2.3 其他主流高端进口品牌简表(2025年)

2.4 高端进口品牌核心趋势总结(2025-2026)

1. 本土化深度融合:从“简单复刻”到“东方文化深度融合”,推出新中式、东方极简系列,适配中国消费者审美与空间需求,本土化成为进口品牌增长核心引擎。

2. 全案整装能力强化:从“单一品类”到“定制+软体+软装+智能全案解决方案”,提升客单价与竞争力,全案客单价是单一品类的3-5倍。

3. 数字化体验升级:3D虚拟设计、AR场景体验、智能定制系统成为标配,提升设计效率与客户体验,数字化工具推动定制订单量增长30%+。

4. 渠道精耕、圈层深耕:严控门店数量、提升单店质量,聚焦核心城市高端卖场;深度绑定设计师圈层、顶奢圈层,精准触达高净值客户,设计师渠道占比超50%。

第三章 2025年国产高端建材家居品牌研究分析:传世家居

3.1 国产高端品牌市场概况:崛起加速、文化自信、性价比优势凸显

2025年,国产高端建材家居市场规模约1200-1500亿元,同比+15%-20%,增速显著高于进口品牌(8%-10%),成为建材家居行业增长最快赛道。

核心特征:

1. 文化自信、东方美学崛起:国潮复兴、文化自信提升,国产高端品牌深耕东方美学、传统工艺现代化转译,打造“东方美学+现代设计”差异化竞争力,文化溢价成为国产高端核心壁垒。

2. 性价比优势显著:国产高端品牌毛利率45%-55%(低于进口品牌50%-70%),但价格仅为进口品牌的50%-70%,设计与工艺差距缩小、性价比优势凸显,成为高净值人群“平替”首选。

3. 渠道下沉、全渠道覆盖:国产高端品牌一二线城市与进口品牌正面竞争,三四线城市全面下沉,渠道覆盖更广;设计师渠道、社区渠道、圈层渠道、线上渠道全渠道布局,获客能力更强。

4. 品类全面、定制与软装双强:国产高端品牌定制、软体、软装、门窗、智能家居全品类覆盖,全案整装能力不输进口品牌,部分品牌(如传世家居、木里木外)在东方美学领域超越进口品牌。

3.2 传世家居:东方美学顶奢标杆,传世工艺、文化传承

品牌概况:传世家居创立于2008年,总部位于中国苏州,国产东方美学顶奢家居标杆,以传世工艺、东方美学、文化传承、全案整装为核心竞争力,主打新中式、现代东方、宋式美学风格,产品涵盖整木定制、软体家具、软装设计、智能家居,全国30-35家顶级旗舰店、 主要位于一二线城市高端卖场。

- 2025年经营数据:

- 销售额:2025年总营收约6-8亿元,同比+25%-30%,增速远超进口品牌(8%-10%),是国产高端品牌中增长最快的品牌之一。

- 利润:毛利率55%-60%(接近进口品牌水平),净利润约0.9-1.2亿元,同比+20%-25%;高研发投入(东方美学设计、传统工艺创新)+高端门店投入导致净利率略降(16%→15%)。

- 门店数量:全国32家品牌体验店,2025年新增武汉、杭州、苏州等5家旗舰生活馆,单店投资600-1000万元,全部位于北上广深、新一线城市高端卖场(红星美凯龙/居然之家国产高定馆、第六空间)。

- 客单价:全屋整木定制客单价120-250万元,软体+定制+软装全案客单价250-400万元,单店平均年销1800-2500万元(上海、深圳旗舰店年销超3000万)。

- 核心产品与创新:

- 整木定制系统:门墙柜一体化、原木雕花、染色木皮、天然大漆工艺,新中式、现代东方、宋式美学三大系列,2025年推出**“传世·宋韵”系列**(复刻宋代建筑美学、极简线条、天然材质),销售额占比30%,成为爆款产品线。

- 软体家具:新中式真皮沙发、宋式极简扶手椅、东方美学床品,天然实木框架、顶级头层牛皮、东方意境设计、舒适坐感,与整木定制系统完美适配。

- 软装与智能集成:东方美学软装设计(丝绸、麻质、竹编、刺绣等传统材质)、智能家居联动(智能窗帘、智能灯光、智能收纳),软硬装融合、智能集成全案解决方案。

- 渠道招商政策(2025年):

- 招商门槛:资金150万+、5年以上高端建材/整木定制经验、40+资深设计师资源、当地高净值圈层资源;店面400-800㎡,必须位于高端卖场国产高定馆一楼核心位置;一城一商、严格区域保护,重点开放新一线城市(如武汉、杭州、苏州),三四线城市择优开放(GDP≥500亿、高净值人群≥5万)。

- 扶持政策:东方美学设计赋能(总部50人设计团队免费提供店面设计、样品规划、软装搭配、文化赋能);全案能力培训:15天总部封闭培训+3个月驻店辅导,涵盖产品知识、设计软件、销售技巧、圈层营销;数字化工具支持:免费开放智能设计软件、AR虚拟展厅、订单管理系统、CRM客户管理系统;圈层营销支持:总部对接私人银行、高端会所、设计师资源,联合举办“东方美学私享会、宋式文化沙龙、设计师闭门峰会”;供应链保障:45天快速交付,全国2大生产基地(广东、浙江),千余名员工,全链路品控;终身维护+三直播品控(送货/安装/验收),客户与总部双重监督。

3.3 国产高端品牌核心趋势总结(2025-2026)

1. 东方美学深度深耕:从“表面元素堆砌”到“东方文化深度挖掘、传统工艺现代化转译”,打造“中国设计、中国制造、中国文化”核心竞争力,东方美学成为国产高端与进口品牌差异化的核心壁垒。

2. 全案整装能力全面提升:定制+软体+软装+智能全品类覆盖,软硬装融合、智能集成全案解决方案,全案客单价是单一品类的3-5倍,提升盈利水平。

3. 渠道下沉与圈层深耕并行:一二线城市与进口品牌正面竞争,三四线城市全面下沉,抢占高端改善需求;深度绑定设计师圈层、高净值圈层,精准触达目标客户,设计师渠道占比超45%。

4. 性价比优势持续放大:设计与工艺差距缩小、价格仅为进口品牌的50%-70%,性价比优势凸显,成为高净值人群“平替”首选,国产高端替代进口趋势加速。

第四章 2025年软装行业新趋势:从“单品装饰”到“全案美学+文化赋能”

2025年,软装行业迎来结构性变革:传统布艺、窗帘、饰品等单品品类增速放缓(5%-8%),而全案软装、艺术软装、智能软装、国潮软装等新兴赛道增速达20%-30%,行业从“单品比拼”全面转向“全案美学+文化赋能+智能集成”的价值竞争新阶段。

4.1 趋势一:全案软装成主流,软硬装边界彻底消融

- 核心特征:“硬装定制+软装设计+智能集成”一站式解决方案成为高端客户标配,经销商从“卖窗帘/家具”转向“做空间、做美学、做生活方式”。

- 数据支撑:华东地区经销商中,超60%已从单一品类转向整体空间解决方案提供商;全案软装客单价是单品软装的3-5倍,毛利率提升20%-30%。

- 驱动因素:高净值人群“省心、省时、省力”需求爆发,设计师渠道主导(采购决策中设计方推荐权重占40%+),软硬装融合提升空间整体性与美学一致性。

- 品牌动作:索菲亚、顾家家居、慕思等头部品牌推出“全案美学馆”,整合定制、家具、软装、智能;图森、木里木外、传世家居等高定品牌强化“门墙柜+软装+智能”全案落地能力。

4.2 趋势二:文化赋能崛起,国潮与东方美学成核心溢价点

- 核心特征:软装从“西方极简”主导转向“国潮复兴+东方美学回归”,传统工艺、非遗文化、东方意境、国潮元素深度融入产品设计,成为高端软装核心溢价点。

- 表现形式:

- 材质:天然丝绸、麻质、原木、大漆、竹编、刺绣等传统材质回归,天然染色、手工工艺成为主流。

- 风格:新中式、现代东方、宋式美学、禅意极简成为高端软装主流风格,融合西方现代简约线条,打造“东方意境、现代表达”的空间美学。

- IP联名:故宫文创、敦煌研究院、国潮设计师、非遗传承人深度联名,推出文化赋能软装产品(如故宫联名窗帘、敦煌壁画艺术地毯、非遗刺绣抱枕)。

- 品牌动作:木里木外、传世家居深耕东方美学;罗莱生活、富安娜推出国潮软装系列;软装设计师群体中,东方美学设计师占比从2023年的15%提升至2025年的35%。

4.3 趋势三:风格弱化、材质觉醒,“无风格化”成新审美

- 核心特征:消费者不再执着于“法式、意式、北欧、新中式”等单一风格标签,而是弱化风格边界、强化材质质感、注重空间舒适度与个性化表达,“无风格化、重质感、强体验”成为新审美主流。

- 表现形式:

- 材质优先:天然石材、原木、金属、玻璃、丝绸、亚麻等高品质材质成为软装核心,强调材质本身的纹理、触感与天然美感。

- 中性色调:米白、浅灰、原木色、黑色、深棕等中性色主导空间,通过材质对比、纹理层次、灯光氛围打造空间质感,避免色彩堆砌与风格固化。

- 个性化混搭:不同风格、不同材质、不同年代的软装单品自由混搭,融入个人生活印记与审美偏好,打造“独一无二、不可复制”的私人空间。

4.4 趋势四:智能软装爆发,“软装+智能”成高端标配

- 核心特征:智能家居系统深度融入软装设计,智能窗帘、智能灯光、智能饰品、智能收纳、智能香氛等产品成为高端软装标配,实现“空间美学+智能体验”的完美融合。

- 表现形式:- 智能窗帘:电动开合、语音控制、场景联动、阳光感应,融入布艺材质与空间风格,隐形安装,不破坏整体美学。

- 智能灯光:无主灯设计、色温可调、亮度智能、场景预设、语音控制,通过灯光氛围塑造空间情绪,提升舒适度与高级感。

- 智能收纳:智能衣柜、智能鞋柜、智能收纳柜,融入定制与软装设计,隐形设计,智能感应,提升空间利用率与使用便利性。

- 智能香氛/影音:智能香氛系统、隐形影音设备、智能装饰画,提升空间氛围感与生活品质。

4.5 趋势五:可持续与长期主义,“绿色环保+留白呼吸”成共识

- 核心特征:消费者从“过度装饰、网红堆砌”转向“绿色环保、可持续材质、留白呼吸、长期主义”,追求“简约而不简单、实用而有质感、环保而可持续”的生活方式。

- 表现形式:

- 绿色环保:无甲醛、无异味、天然环保、可回收材质成为软装首选,如有机棉、亚麻、天然乳胶、可再生木材、水性涂料等。

- 留白呼吸:软装陈列适当留白、避免拥挤,给空间留足呼吸感,方便后续根据喜好添加单品,契合长期主义生活理念。

- 经典耐用:经典设计、优质材质、精湛工艺的软装单品成为主流,拒绝网红短命款,追求“十年不过时、越用越有质感”的长期价值。

4.6 趋势六:装饰主义复兴,“大胆搭配+艺术表达”打破极简垄断

- 核心特征:极简主义退烧,装饰主义复兴,消费者不再满足于“黑白灰、性冷淡”的极简空间,而是追求“大胆色彩、艺术搭配、个性表达、精致装饰”的空间美学,释放个人情感与审美个性。

- 表现形式:

- 色彩回归:莫兰迪色系、低饱和亮色、复古色调、撞色搭配回归,通过色彩点缀提升空间活力与艺术感。

- 艺术装饰:艺术画作、雕塑、艺术摆件、复古家具、手工饰品成为空间核心装饰,强调艺术价值与个性表达。

- 细节精致:精致刺绣、蕾丝、金属雕花、珍珠、水晶等细节装饰回归,提升空间精致感与高级感。

第五章 2026年销售通路预测:从“卖场依赖”到“全渠道融合+精准触达”

基于2025年行业渠道变革趋势、品牌招商政策调整与一线展会反馈,2026年建材家居行业销售通路将呈现**“卖场降温、社区前置、设计师主导、线上赋能、圈层深耕、工程聚焦”**六大核心特征,渠道格局全面重构,全渠道融合+精准触达成为主流模式。

5.1 传统卖场:流量下滑、体验升级,“高端化+场景化+服务化”求生

- 现状:2025年全国规模以上建材家居市场面积同比-11.38%,低效卖场关停整合,头部卖场流量下滑30%+,租金下降15%-20%,传统“收租+促销”模式难以为继。

- 2026年趋势:- 高端化聚焦:红星美凯龙、居然之家等头部卖场收缩三四线、聚焦一二线核心商圈,升级为“高端体验中心+设计中心+生活方式中心”,强化高定、软装、智能等高端品类布局。

- 场景化重构:打破品类边界、打造整屋场景,如“东方美学整屋馆、极简智能整屋馆、国潮软装整屋馆”,提升客户体验与转化效率。

- 服务化转型:从“卖场地租”转向“服务收费+流量分成”,提供设计赋能、营销支持、供应链整合、售后保障等增值服务,与经销商共生共赢。

5.2 社区前置渠道:低成本获客、精准触达,“社区店+旧改驻点+小区快闪”成主流

- 核心逻辑:存量房翻新主导(占比超60%),客户集中在社区,获客成本低、转化效率高,社区前置渠道成为2026年最具增长潜力的渠道(增速30%+)。

- 2026年趋势:- 社区店常态化:在高端小区、别墅聚集区、旧改集中区开设100-200㎡社区体验店,聚焦周边3-5公里客户,提供样品展示、设计咨询、局部改造、售后维护一站式服务,获客成本降低50%,转化率提升40%。

- 旧改驻点渗透:与政府旧改办、物业、装修公司合作,在老旧小区改造现场设立临时驻点,提供局部改造(厨房/卫生间/墙面/门窗)、以旧换新、优惠补贴等服务,精准触达旧改需求客户。

- 小区快闪引流:在新交付小区、高端别墅区举办周末快闪活动、整屋品鉴会、设计师沙龙,现场展示产品、提供免费设计方案、推出限时优惠,快速引流获客。

5.3 设计师渠道:主导决策、深度绑定,“设计赋能+利益共享+圈层共建”成核心

- 核心地位:2025年起,设计师渠道成为高端定制、软装、智能品类的第一获客渠道(占比超40%),设计师在采购决策中推荐权重占40%+,深度绑定设计师成为品牌与经销商的核心战略。

- 2026年趋势:

- 设计赋能升级:品牌总部免费提供设计培训、设计软件、设计资源库、设计IP联名,助力经销商打造专属设计师团队,提升设计能力与竞争力。

- 利益共享深化:从“单纯返佣”转向“项目分成+股权合作+资源共享”,与资深设计师、设计工作室、设计机构深度绑定,共建高端设计圈层,共享客户资源与项目收益。

- 设计师IP化:扶持头部设计师打造个人IP,通过抖音/小红书/视频号输出设计案例、美学观点、生活方式内容,吸引高净值客户关注,实现“设计师IP引流+品牌产品转化”的双赢模式。

5.4 线上渠道:从“流量收割”到“内容种草+私域运营+直播转化”

- 现状:2025年建材家居线上渠道占比提升至25%,但传统电商(天猫/京东)流量成本高、转化效率低(不足5%),内容电商、私域流量、直播带货成为线上增长核心。

- 2026年趋势:

- 内容种草前置:通过抖音/小红书/视频号/知乎输出整屋案例、设计美学、材质科普、生活方式内容,精准触达高净值客户,建立品牌认知、培育购买需求,实现“内容种草→私信咨询→线下体验→成交转化”的全链路引流。

- 私域运营深耕:将线上咨询客户、线下体验客户、设计师推荐客户全部导入企业微信私域池,通过一对一专属服务、定期美学内容推送、新品预告、专属优惠、圈层活动邀请,提升客户粘性、促进复购与转介绍,私域转化率可达30%+。

- 直播转化常态化:总部+经销商双轮驱动直播,总部直播聚焦品牌种草、新品发布、设计师对话、圈层活动;经销商直播聚焦本地案例展示、门店优惠、设计咨询、预约体验,线上引流、线下成交,直播占线上成交比重提升至40%+。

5.5 圈层渠道:高净值深耕、精准触达,“私享会+高端会所+跨界联名”成高端标配

- 核心逻辑:高定、顶奢软装等高端品类客户(高净值人群)圈层属性强、信息封闭、信任成本高,传统渠道难以触达,圈层深耕成为高端品牌唯一获客路径。

- 2026年趋势:

- 高端私享会常态化:定期举办东方美学私享会、顶奢生活品鉴会、设计师闭门沙龙、艺术文化交流会,邀请高净值客户、设计师、艺术家、行业大咖参与,建立圈层信任、精准触达客户。

- 高端会所跨界合作:与私人银行、高尔夫俱乐部、游艇会、马术俱乐部、高端酒店、艺术基金会等高端会所深度合作,设立品牌展示区、联合举办活动、共享客户资源,精准触达亿万级高净值客户。

- 顶奢品牌联名:与国际奢侈品品牌、顶级豪宅开发商、高端汽车品牌、私人飞机/游艇品牌跨界联名,推出限量版产品、专属定制服务、圈层专属活动,强化顶奢调性、提升品牌溢价、触达顶级圈层。

5.6 工程渠道:收缩风险、聚焦稳健,“旧改+精装优质房企+酒店/公寓短单”为主

- 现状:2025年房企暴雷持续,工程渠道坏账风险高、回款周期长、利润薄,头部品牌普遍收缩工程渠道、严控房企应收。

- 2026年趋势:

- 聚焦旧改工程:重点承接**政府主导的老旧小区改造、保障性住房装修、公建项目(学校/医院/图书馆)**工程,回款有保障、风险低、规模稳定。

- 精选优质精装房企:仅与国企央企背景、资金实力强、口碑好的优质房企合作,聚焦一二线城市高端精装楼盘、改善型住宅项目,严控账期、预付款比例不低于30%。

- 发力酒店/公寓短单:承接高端酒店、精品民宿、服务式公寓、长租公寓等短单项目,回款快、利润高、风险低,成为工程渠道新增长点。

第六章 2025-2026年展会动态与行业反馈:趋势明确、分化加剧、设计主导

2025年,建材家居行业展会呈现**“头部展会热度不减、中小展会冷清萎缩、高定与软装展区火爆、设计与文化成核心主题”的鲜明特征;2026年展会进一步聚焦趋势发布、设计赋能、渠道对接、文化融合**,成为行业趋势风向标与资源对接核心平台。

6.1 2025年核心展会复盘:热度分化、趋势明确、设计主导

6.1.1 中国建博会(广州):全球第一展,高定与软装成焦点

- 规模:展览面积30万平方米,汇聚近2000家品牌,吸引超20万名专业观众(海外采购商8602名,来自145个国家)。

- 核心反馈:

- 高定展区火爆:图森、木里木外、威法、M77、传世家居等高定品牌展位人气爆棚,全案整装、东方美学、智能高定成为核心展示主题,订单量同比+30%+。

- 软装展区升级:从传统布艺窗帘展示转向全案软装、艺术软装、国潮软装、智能软装,文化赋能与设计创新成为核心亮点。

- 渠道对接精准:“经赢链路”计划吸引近9万名优质经销商到会,设计师、装企、外贸、商业公装渠道对接活跃,签约意向同比+25%+。

- 进口品牌集中亮相:Poliform、罗奇堡、B&B Italia等进口品牌首次大规模集中参展,聚焦中国市场本土化适配与渠道招商,与国产品牌正面竞争。

6.1.2 深圳国际家纺家居展:软装趋势风向标,文化与设计融合

- 规模:展览面积10万平方米,8大主题展馆,800余家品牌,10万人次专业观众(海外观众20+国家)。

- 核心反馈:

- 文化赋能成共识:国潮复兴、东方美学、非遗文化深度融入软装设计,成为高端软装核心溢价点,90%+头部软装品牌推出文化赋能系列。

- 全案软装成主流:软硬装融合、智能集成、一站式解决方案成为软装行业主流趋势,经销商转型全案服务商意愿强烈。

- 国际化加速:依托英富曼全球资源,海外品牌参展增多、国内品牌出海意愿提升,跨境软装贸易成为新增长点。

6.1.3 上海HD+ Asia亚洲家居装饰及生活方式展:软硬装融合,设计驱动

- 规模:与R+T Asia亚洲门窗遮阳展同期举办,覆盖8个馆,聚焦家居软装、智慧家居、户外家居三大板块。

- 核心反馈:

- 软硬装边界消融:门墙柜一体化、软装定制、智能集成成为核心展示内容,60%+参展商推出全案整装解决方案。

- 设计师主导决策:设计师展区、设计论坛、设计师对接会人气最高,设计师资源成为品牌与经销商争夺核心。

- 跨界协同成趋势:定制、软装、智能、门窗、户外等品类跨界联动,打造整屋空间生态,满足消费者一站式采购需求。

6.2 2026年展会趋势预判:聚焦价值、设计赋能、资源整合、国际化

6.2.1 展会格局:头部集中、中小萎缩,高定与软装展会崛起

- 头部展会垄断:中国建博会(广州)、深圳家纺展、上海HD+ Asia三大头部展会规模扩大、影响力提升、资源集中,成为行业趋势发布与资源对接核心平台。

- 中小展会淘汰:地方小型展会、单一品类展会因流量不足、参展商减少、专业观众流失,持续萎缩甚至关停,行业展会集中度大幅提升。

- 高定与软装展会崛起:高端定制展、全案软装展、东方美学设计展等细分展会热度飙升、规模扩大、专业观众精准,成为高端品牌与设计师圈层的核心交流平台。

6.2.2 展会主题:文化赋能、设计驱动、智能集成、可持续发展

- 文化赋能深化:国潮、东方美学、非遗文化、传统工艺成为展会核心主题,文化IP联名、传统工艺现代化转译、文化空间打造成为参展商核心展示策略。

- 设计驱动主导:设计创新、全案设计、空间美学、生活方式设计成为展会核心亮点,设计师论坛、设计大赛、设计师对接会成为展会核心活动。

- 智能集成普及:智能家居与定制、软装深度融合,智能门墙柜、智能软装、智能整屋解决方案成为展会标配,智能体验、场景联动、语音控制成为核心展示内容。

- 可持续发展成共识:绿色环保、低碳材质、可回收材料、水性工艺、节能减排成为展会重要主题,可持续产品、绿色供应链、环保认证成为参展商核心竞争力。

6.2.3 渠道对接:设计师、社区、圈层、跨境成核心方向

- 设计师渠道对接:展会重点打造设计师专区、设计对接会、设计师闭门沙龙,助力品牌与经销商深度绑定设计师资源,精准触达高净值客户。

- 社区与旧改渠道对接:展会新增社区店招商专区、旧改服务商对接专区,聚焦社区前置、旧改驻点、小区快闪等新兴渠道,助力经销商低成本获客、精准触达存量客户。

- 圈层渠道深耕:展会举办高端私享会、顶奢生活品鉴会、跨界圈层对接会,邀请高净值客户、私人银行、高端会所、跨界品牌参与,助力高端品牌深耕圈层、精准触达顶级客户。

- 跨境渠道拓展:依托英富曼等国际会展集团资源,展会吸引海外采购商、对接海外经销商、举办跨境贸易论坛,助力国内品牌出海拓展全球市场。

第七章 总结与展望:价值回归、长期主义、精耕细作

2025年,中国建材家居行业在地产下行、存量主导、消费分化的大背景下,完成了从“规模扩张、价格竞争”到“价值回归、精耕细作”的关键转型:高端定制、全案软装、文化赋能、智能集成成为行业增长核心动力;高端进口品牌本土化加速、国产高端品牌崛起替代,市场竞争格局重构;渠道重构、设计主导、圈层深耕、线上赋能成为品牌与经销商的核心战略;分化加剧、洗牌加速、优胜劣汰成为行业发展必然趋势。

7.1 核心总结

1. 市场格局:行业总量收缩、利润承压,但高端市场(高定、进口、国产高端)逆势增长,成为行业“利润高地”;国产高端替代进口趋势加速,文化自信与性价比优势凸显。

2. 品牌竞争:

- 国产高定(图森、木里木外、威法、首席公馆、M77):稳健增长、设计赋能、渠道精耕,东方美学与智能高定成差异化核心。

- 高端进口(Poliform、罗奇堡):增速放缓、本土化加速、全案能力强化,设计与品牌溢价仍占优,但性价比劣势凸显。

- 国产高端(传世家居):高速增长、东方美学深耕、文化传承,成为国产高端替代进口的核心力量。

3. 产品趋势:文化赋能、东方美学、智能集成、全案整装、无风格化、可持续发展成为产品核心竞争力,设计溢价、文化溢价、服务溢价成为核心盈利来源。

4. 渠道变革:传统卖场降温、社区前置崛起、设计师主导决策、线上内容种草、圈层深耕高端、工程聚焦稳健,全渠道融合+精准触达成为主流渠道模式。

5. 展会动态:头部展会热度不减、高定与软装展区火爆、设计与文化成核心主题,2026年展会进一步聚焦价值、设计赋能、资源整合、国际化。

7.2 2026年展望

1. 市场规模:2026年建材家居行业整体规模预计同比+2%-3%,其中高端定制+15%-20%、高端进口+8%-10%、国产高端+20%-25%、软装+10%-15%,高端市场成为行业增长核心引擎。

2. 竞争格局:头部品牌集中度持续提升,中小品牌加速淘汰,高端定制与全案软装赛道将诞生3-5家百亿级头部品牌;国产高端品牌加速替代进口,预计2026年国产高端市场规模将超越进口品牌。

3. 产品创新:东方美学深度深耕、智能集成全面普及、全案整装成标配、可持续发展成共识,文化赋能与智能集成成为产品差异化核心,设计溢价与文化溢价进一步提升。

4. 渠道策略:社区前置渠道爆发(增速30%+)、设计师渠道主导(占比超45%)、圈层渠道深耕高端、线上渠道内容化转型,渠道精耕、客户深耕、服务深耕成为经销商核心生存法则。

5. 核心机会:存量房翻新、高端改善需求、全案软装升级、国潮文化复兴、智能家居集成、社区前置渠道、设计师圈层深耕、国产高端替代进口八大机会赛道,将成为2026年行业增长核心引擎,抓住机会、聚焦价值、精耕细作的品牌与经销商,将在行业洗牌中脱颖而出,实现长期稳定增长。

7.3 行业忠告

告别浮躁、回归本质,聚焦产品价值、深耕设计能力、强化服务体验、绑定核心渠道、深耕目标客户,坚持长期主义,方能在行业变革中行稳致远,成就未来。

致从业者:

- 品牌方:坚守设计初心、深耕文化赋能、强化全案能力、严控渠道质量、赋能经销商盈利,打造长期核心竞争力。

- 经销商:聚焦高端市场、深耕设计师圈层、强化全案落地能力、拥抱数字化工具、深耕客户服务,实现从“卖产品”到“做空间、做美学、做服务”的转型。

- 投资者:聚焦高端定制、国产高端、全案软装、智能集成四大黄金赛道,优先布局设计能力强、文化赋能深、全案能力足、渠道精耕细作的头部品牌,规避低端产能与重资产模式风险。

欢迎“分享、点赞、在看”

—— 欢迎关注 麦存研习社——

目前已有10W+建材家居家装行业从业者关注我们

免责声明:本文经授权发布,版权归原作者所有;内容为作者独立观点,不代表本公众号立场。如需转载请联系原作者。有业务合作或公众号广告服务需求,请加小编微信号:13120959359(琥珀)