报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了中国功能饮料行业现状与增长逻辑,为出海企业提供了从品类选择、渠道布局到品牌定位的全景式市场洞察。文件指出,随着健康化消费与场景化需求崛起,功能饮料已成为中国软饮市场中增长最快的核心赛道,尤其在线下即时性消费场景中构建了坚固“护城河”。对于计划进入东南亚、中东等新兴市场的跨境饮料品牌而言,该报告揭示了如何通过高质价比策略、场景绑定营销与下沉渠道渗透实现弯道超车的关键路径。

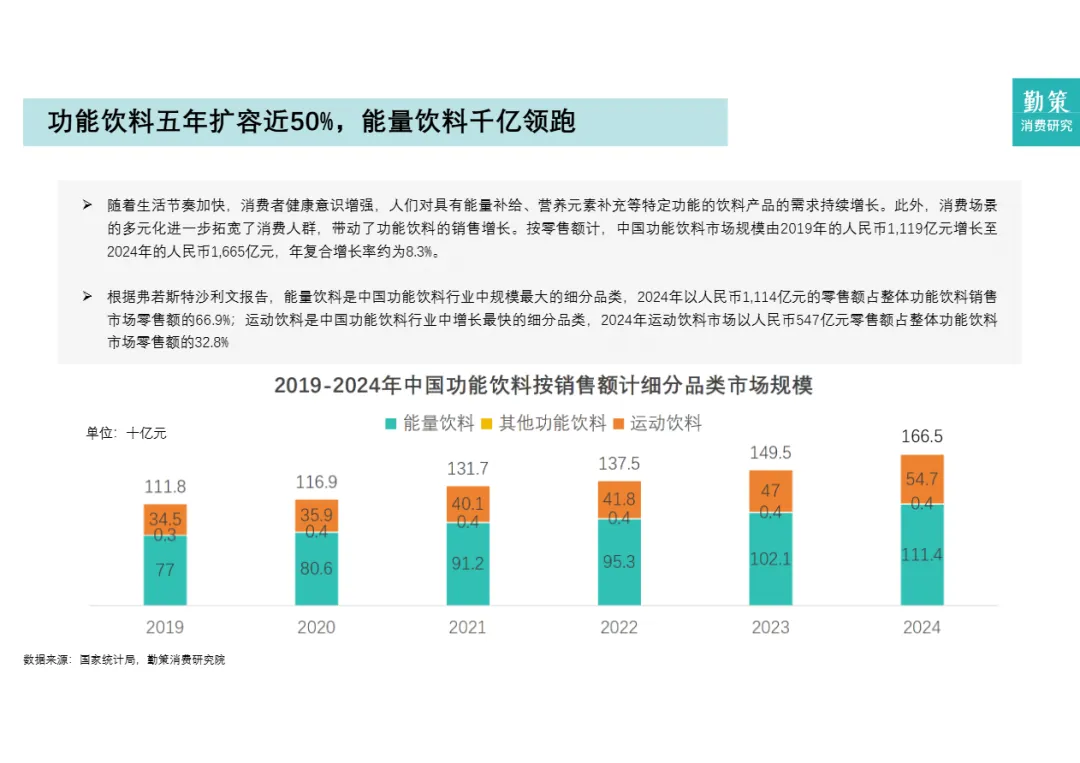

• 功能饮料是软饮市场唯一高增长赛道:2019–2024年复合增长率达8.3%,市场规模从1,119亿元扩至1,665亿元,远超整体软饮4.7%的增速。其中能量饮料占66.9%(1,114亿元),运动饮料增速最快,占比32.8%(547亿元)。

• 线下即时性场景成消费护城河:功能饮料线下渠道占比高达90.6%(2024年),传统渠道(43.1%)、现代渠道(25.1%)和加油站商店(15.2%)为主要销售阵地,长途驾驶、体力劳动、运动出汗等“刚需场景”驱动高频复购。

• 市场集中度低,长尾机会广阔:CR5销量市占仅61.6%,其余38.4%为中小品牌与区域玩家,尤其在运动饮料、电解质水等细分赛道存在明显空白,为新品牌提供切入空间。

• 东鹏特饮逆袭路径可复制:东鹏以26.3%销量份额登顶,核心打法为“大包装+下沉市场+高性价比”,1L装产品占比超40%,终端网点超360万家,精准覆盖蓝领、司机等主力消费群体。

• 场景化营销成破局关键:“补水啦”电解质水2024年销售额暴增280%至14.95亿元,靠绑定校园军训、体育赛事、户外活动等“汗点场景”,并推出380ml小瓶装切入办公通勤场景,实现全场景覆盖。

• 品牌与供应链构成双重壁垒:头部企业依托“保健食品”认证背书、全渠道销售网络与数字化供应链体系建立优势,新进入者难在短期内复制其成本控制与终端覆盖能力。

适用人群:准备出海东南亚、拉美等功能饮料高潜市场的DTC品牌创始人、已有国内饮品供应链的B2B外贸工厂、寻求第二增长曲线的跨境快消操盘手、关注新兴消费赛道的跨境投资机构。

应用场景:适用于制定新品类出海战略(如是否切入能量/电解质饮料)、设计本地化产品规格(如大容量 vs 小瓶便携)、规划线下渠道拓展(如加油站、便利店合作模式)、策划场景化营销活动(如赞助当地电竞、马拉松赛事)时作为核心决策依据。尤其适合正在评估“复制东鹏模式”在海外落地可行性的团队参考。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路