磷化工行业研究分析

一、磷化工行业概况

磷化工是化工行业的一个重要分支,它以磷矿石为原料,通过化学方法将矿石中的磷元素加工成各种磷化工产品的行业。

磷化工对国民经济、国家安全方面均具有重要意义,工业、农业、国防军工、科学研究及居民日常生活均可见各类磷化工成品。

全球磷矿资源呈现储量高度集中、品位差异悬殊、产量中国领先、供需紧平衡的格局,摩洛哥掌握绝对资源主导权,中国是最大生产国但资源禀赋偏弱。

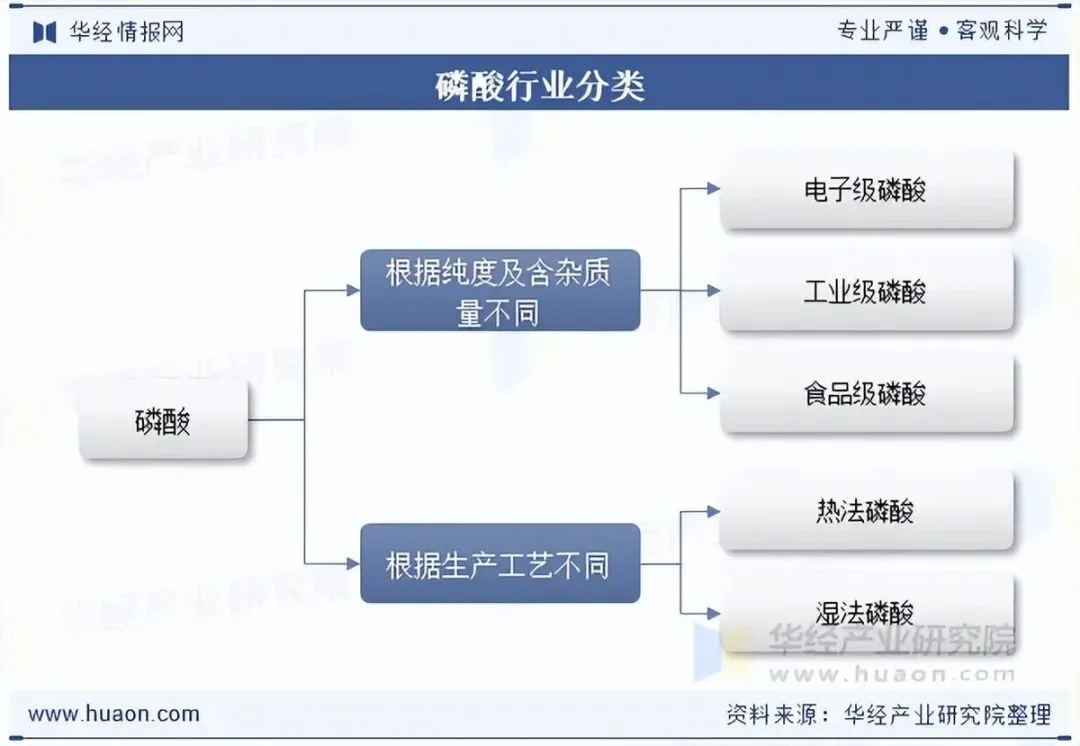

磷酸是磷化工最主要的基础产品,同时也是贯穿磷化工产业链始终的重要中间体,根据纯度及杂质含量不同,磷酸可分为电子级、食品级、工业级等。

磷酸制备工艺分为湿法工艺和热法工艺,所产磷酸通常称为湿法磷酸和热法磷酸。热法磷酸是利用硅石和焦炭的混合物在高温下将磷矿还原并制成黄磷,黄磷经燃烧、水合制得高浓度磷酸;湿法磷酸是无机酸(常用硫酸)溶解磷矿石,经过萃取、过滤、除杂、净化制得磷酸。由于磷矿石制取黄磷时耗电量大,制取成本较高,湿法制取磷酸已逐步成为磷化工发展的主流发展方向。

磷化工正从传统农业周期品,转向农业 + 新能源双轮驱动、资源 + 技术双壁垒的战略赛道。

二、产业链全景(矿 - 化 - 用)

行业上游主要为原材料,包括磷矿石、硫酸以及焦炭能源等,中游为制取各类含有磷元素的有机物、无机物,下游为磷化产品应用领域。

上游:磷矿石(核心点)

磷矿石是一种具有不可再生性的矿产资源,是重要的经济矿产和战略性非金属矿产资源。经过多年发展,我国高品位矿资源不断消耗,磷矿整体品位下降明显,开采难度加大。

资源禀赋:全球储量约 740 亿吨;中国储量37亿吨,仅占全球 5%,但产量占近 50%。

全球储量最多的国家:摩洛哥(含西撒哈拉),储量500亿吨,全球占比:67.6%。接下来是埃及、突尼斯、阿尔及利亚、俄罗斯、澳大利亚和美国。摩洛哥 / 美国品位高,P₂O₅≈30%–33%,易选、成本低;俄罗斯科拉半岛:高达 39.4%,优质矿集中。

国内磷矿特点:集中云贵川鄂,分布:湖北(48%)、贵州(23%)、云南(19%)、四川(10%)。

中游:基础磷化工

黄磷:高耗能,电价决定成本;中国产能占全球 80%+。

磷酸(两大技术路线):

湿法(85%):成本低、杂质多,需净化用于新能源。

热法(15%):纯度 99%+,用于半导体、军工。

核心壁垒:矿电磷一体化 + 湿法净化 + 磷石膏处理;龙头综合成本低 20-30%。

磷酸常由磷矿和硫酸化学反应而成(湿法)。

下游需求:双轮驱动(农业 + 新能源)

磷肥是磷化工行业占比最大的产品(60%),磷肥企业对磷矿石的耗用量也居于行业内首位。

从市场结构来看,我国磷肥各类产品中,高浓度磷肥产量1560.8万吨,占磷肥总产量的96.64%。高浓度磷肥包括磷酸一铵、磷酸二铵、NPK复合肥、重过磷酸钙、氮磷等。低浓度磷肥产量54.3万吨,占磷肥总产量的3.4%。

磷化工行业中,农药中的草甘膦是一种非常重要的产品。草甘膦是一种非选择性、传导性的除草剂,广泛应用于农业领域,尤其是与耐草甘膦的转基因作物配合使用。

三、行业核心驱动因素:供需关系

1:供给:

2025年全球产量约 2.4 亿吨(磷矿石原矿),(知识补充:1 吨 磷矿 ≈ 只能产出 0.42 吨 85% 磷酸,按30% 品位)。

中国:约 1.17 亿吨,占 48.8%,全球最大生产国。

摩洛哥(OCP):约 3760 万吨,占 15.7%,全球最大出口国,出口量占全球 30%,主导定价权。

美国(Mosaic):约 2000 万吨,占 8.3%,以高品位矿为主。俄罗斯:约 1400 万吨,占 5.8%,高品位矿占比高。供给约束:环保限产、开采配额、安全整治,中小产能持续出清,全球新增产能有限;高品位磷矿加速枯竭,开采成本上行;出口管控(2024 年出口配额 - 37%)。中长期供需偏紧。2025 年全球磷矿总需求约 2.35–2.4 亿吨(原矿),同比 +3.5%–4.0%;中国需求:约 1.15–1.2 亿吨,占全球 50% 左右。 农业:60% 用于磷肥(磷酸一铵 / 二铵、复合肥),是粮食安全核心要素。刚性需求,低增长。新能源(增长引擎):占比约 11%–12%,储能 + 电动车带动磷酸铁锂需求爆发,2025 年全球磷酸铁锂产量 399.5 万吨,同比 +56.18%;对应磷矿需求 1544 万吨,占比从 2020 年 1% 升至 11.75%,是唯一高增长引擎。黄磷 / 热法磷酸:8%–10%;核心用途:农药(如草甘膦1%,全球最大除草剂品种,占农药比重30%)、阻燃剂、食品级磷酸。增长平稳,大约+2-3%。其他(电子 / 食品 / 水处理等):18%–22%,电子级磷酸、食品添加剂、氟化工、水处理等。其中电子级 / 食品级小而美,高溢价,半导体、显示面板用超高纯电子级磷酸,增速 15%–20%;而食品级磷酸、阻燃剂等需求平稳。2025 年全球磷矿需求约 2.4 亿吨,农业占 6 成(稳)、新能源占 1 成多(暴增);新能源贡献 90% 以上新增量,是价格与景气度的核心驱动。知识补充:什么是食品级磷酸和饲料级磷酸? 用在哪里?食品级磷酸:给人吃的食品、饮料用,纯度:≥85%,杂质少,食品里负责 “酸” 和 “保鲜” 的安全添加剂。饲料级磷酸:给动物吃的饲料用。主要是饲料级磷酸一铵、磷酸二铵、磷酸二氢钙等,用于补充磷元素,属于饲料营养添加剂。它们都属于精细磷化工,属于高附加值产品,毛利率远高于普通磷酸;需求稳定、刚需、抗周期。1:磷矿不可再生、分布集中,属关键战略资源。美国2025年11月首次将磷酸盐(磷矿)纳入美国关键矿产清单,从普通大宗商品升级为战略矿产;2026年2月正式将元素磷(黄磷)+ 草甘膦除草剂列为国防关键物资。全球供应链重构,中国也将磷矿列入国家战略性矿产目录,进行出口管控。3:国家保供稳价,防止价格大起大落,但目的主要是保障农业需求,对高端化工价格不管制。国内格局:云天化、兴发、湖北宜化等龙头掌控近半数有效产能。

云天化:磷矿储量 13 亿吨、自给 100%;磷肥全球 12% 份额;50 万吨磷酸铁项目,宁德时代合作。兴发集团:磷矿 585 万吨 / 年;精细磷化工 + 电子级磷酸 + 新能源材料布局。湖北宜化:矿化一体,黄磷 / 磷肥龙头,成本优势显著。川恒股份:饲料级磷酸钙盐全球 30%;20 万吨磷酸铁,宁德时代独家配套。中国挑战:储量占比低、品位差、高强度开采,优质资源加速消耗。六、核心数据(价格,2026.3.6数据,仅供参考)食品级 / 电子级(85%):7500–8000 元 / 吨,存在较高溢价。磷酸一铵(55%):3900–4100 元 / 吨,同比 + 30%。磷酸二铵(64%):站稳4366 元 / 吨,部分地区破 4500 元。中国主流完全成本(30% 品位)为420–900 元 / 吨。头部企业成本较低,中小企业成本较高。摩洛哥露天高品位矿成本最低(15–25 美元 / 吨)。2025年国内磷化工的总产值大约 6800 亿元人民币。全球市场规模:1500–3000 亿美元(约 1.05–2.1 万亿元人民币)全球约58%的硫酸来自于石油和天然气的脱硫副产,硫酸在磷铵成本中占比30-40%,原油上涨直接推高磷化工成本(利空)。而且油价上涨,往往炼化厂减产-供给偏紧--硫酸涨价。磷化工是高耗能(黄磷 / 磷酸电耗极高),油价上涨,生产和物流成本都上升,利好有矿一体化的龙头。因为下游是化肥,政府往往不让涨价传导到下游农业生产上,但对精细化工价格不限制。三个考虑:一是价格趋势;第二是企业本身的产量及潜在扩产能力;三是技术路线(精细化工方向,附加值高)。资源龙头:储量丰富的一体化企业(云天化、兴发、湖北宜化),并且是有在建新生产线的企业,意味着未来产量提升。资源为王。比如川恒股份,2025年磷矿产量大约是320吨,随着旗下几个矿山的投产(在建 / 规划:鸡公岭(2027 年)、老寨子(2027 年底)、老虎洞(500 万吨 / 年)),2027年权益产能产量有望达到800万吨。总权益储量:约5.46 亿吨(行业前列)。占全国1/7。新能源转型:电池级磷酸(磷酸铁锂)产能落地、绑定头部电池厂(川恒、川发龙蟒、新洋丰)。是否有在建产能。精细磷化工:电子级、饲料级、阻燃剂等高毛利赛道龙头。附加值高。在政策层面利好的情况下,有利于催动市场情绪,此时重点研究企业的产能,特别是新增产量;并考虑企业的技术路线,附加值是否高。关注价格走势,并观察价格传导是否顺利。政策风险:环保、出口、能耗政策超预期收紧,导致企业产能减少。

资源风险:高品位磷矿枯竭,开采成本持续上行。

需求风险:电动车 / 储能增速不及预期,磷肥需求下滑。

竞争风险:海外产能扩张、技术路线替代(如钠离子电池,但固态电池的硫化物路线仍需要磷元素)。

成本风险:电价、硫磺、合成氨等原料价格波动。

价格风险:供大于求,价格下行风险;上游原料涨价却无法传导到下游风险。

个人学习笔记,不作为他人投资参考依据。