手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

格力电器财报分析——一直被低估

日期:2026-04-29 13:15:22 来源:网络整理 作者:本站编辑

评论:0

格力电器财报分析——一直被低估

一、格力电器2025年年报数据

格力电器这两年的营收确实一直在下滑,2025年的营收比2024年减少了189亿,下滑9.89%,比2023年减少了339亿。但是格力电器净利润和2023年几乎一样,290亿,比2024年少30亿左右,同比下滑9.89%,格力电器表面输了,实际利润却一直稳定。

如果再往前看,格力电器营收和2020年差不多(1705亿),那年是疫情,2018年和2019年营收都是2000亿左右,营收最高的就是2023年2039亿,利润最高的是2024年,321亿。从最近七八年数据看,格力这家公司的韧性是很足的,营收止步在1700-2000亿之间好几年了,但利润非常稳,没有下滑。

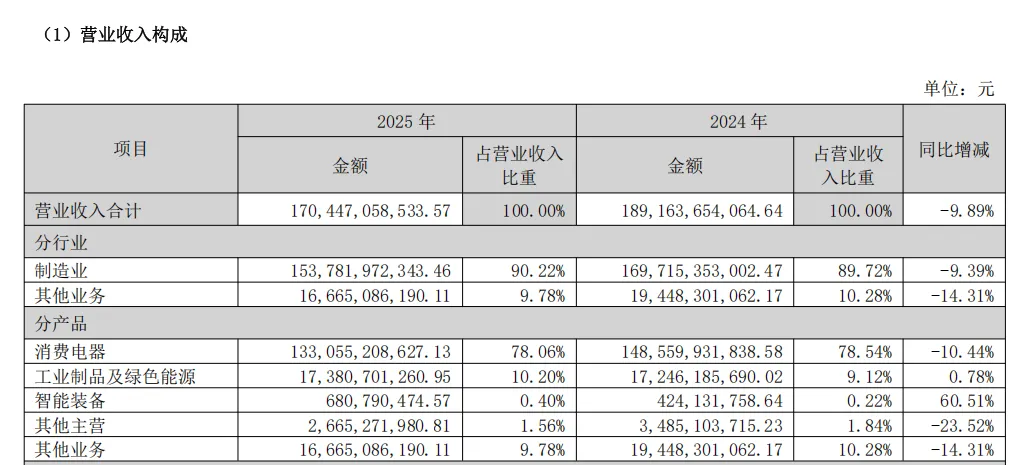

二、格力营收构成

消费电器占比78%,其中里面90%是空调,所以格力电器还是生产制造空调为主的公司,未来两三年也改变不了,毛估估空调相关的营收占比超过70%以上,空调利润占比90%以上,这就是真实的格力。

格力比较厉害的是在2025年铜等大宗商品大幅涨价的情况下,毛利率高达29.81%,净利率16.93%,2024年毛利率是28.44%,净利率15.73%。从这些数据看格力是不是一直是被资本市场低估的白马,只要格力能稳住每年赚200-250亿,那现在的格力就是一个很好的投资标的。

格力电器2025年财报数据整体在机构预期之中,普遍预测净利润在270-300亿。

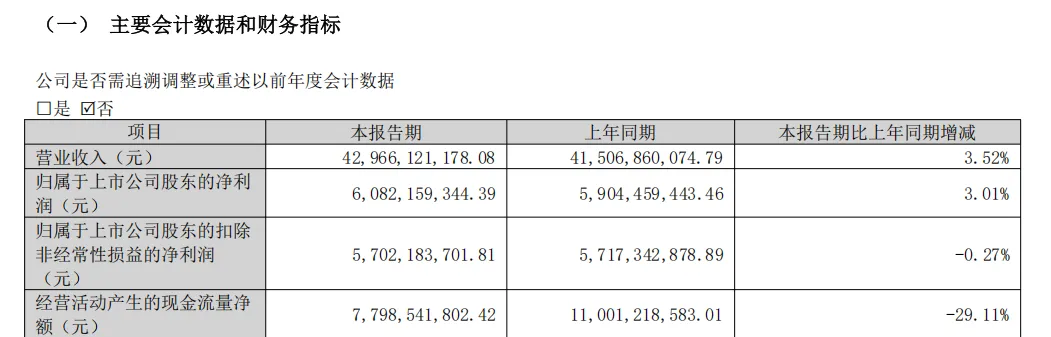

三、2026年一季报数据

一季报数据是挺漂亮的,营收还能正增长。隔壁海尔营收下滑6.84%,净利润下滑15.22%。反观格力数据就显得很漂亮,营收和净利润都增长3%左右。一季度整个家电行业是下滑的,国内整体下滑6.2%,国内是格力的大本营,格力能正增长,说明格力保住了自己的份额,为2026年打了一个很好的开端。

2025年格力每股分红3元,股息率在7.5%左右,而且分红率只有57.77%,市盈率7.7,

所以格力的潜在收益是不错的。

免责声明:本文仅是作为投资生活记录,在任何情况下,本文章的信息和意见均不构成对任何个人的投资建议。文章作者对使用本文内容而造成的一切后果不承担任何法律责任。

其他以前相关家电分析文章可以查阅:

美的和海尔智家应该选哪个——财报数据给答案

美的和海尔一对比——还是把剩下的海尔清仓了

海尔年度报告分析——决定卖了

美的三季报分析

格力电器三季报分析

海尔三季报分析

美的估值13倍,格力电器估值7倍,选择哪个?

空调价格战再次开打了——一场无法避免的战争

格力电器掉队了

美的、海尔、格力三大家电大PK,谁是真正的家电王者

格力、美的、海尔哪家强,该投资哪家股票—继续业务层面分析

股民:格力营收不增长,格力:我利润高;股民:格力多元化失败,格力:我利润高;股民:格力全球化低,格力:我利润高。格力应该买吗

为什么我选择买海尔,而不选择买格力

BrandZ品牌价值榜海尔477亿美元,美的76亿美元,格力40亿美元——谈海尔的国际化

投资要重点关注企业的生命周期——解析视源股份、家电企业的成长

小米大张旗鼓的冲击白电市场,白电高毛利是原罪

小米是空调市场的一条大鲶鱼

奥克斯空调是不是一个投资机会

免责声明:本文仅供交流用,在任何情况下,本文章的信息和意见均不构成对任何个人的投资建议。文章作者对使用本文内容而造成的一切后果不承担任何法律责任。

打赏

更多

>

同类资讯

• 机构纪要丨银行行业研究

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

中国罐式汽车市场环境影响与投资方向调整报告

0

2

市场追踪报告20260616

0

3

圣大关注丨《2025年度中国电力市场发展报告》

0

4

2026-06-17 可转债市场预警报告

0

5

南大环境——2026企业能力分析研究报告

0

6

2026 AI Coding 市场深度研究报告

0

7

企业老板必看:你的征信报告可能正在被你自己毁掉

0

8

报告数据模型被嵌SaaS售卖?咨询公司的核心资产危机

0

9

宁波出海企业预警报告——2026年6月(第2周)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved