新湾药点|诺华2026年Q1财报深度解析:核心品牌狂飙34%

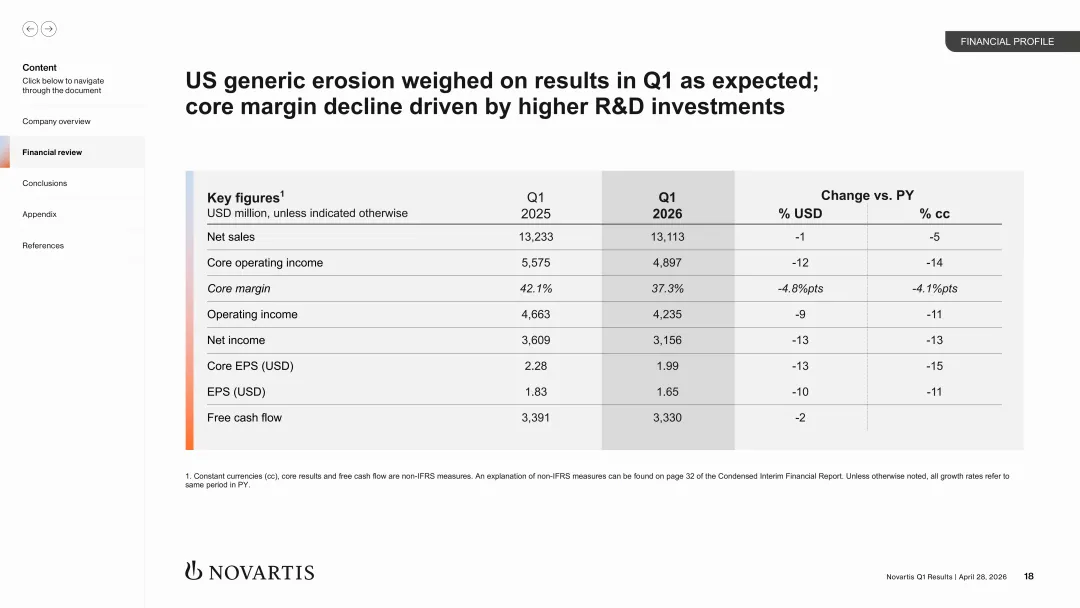

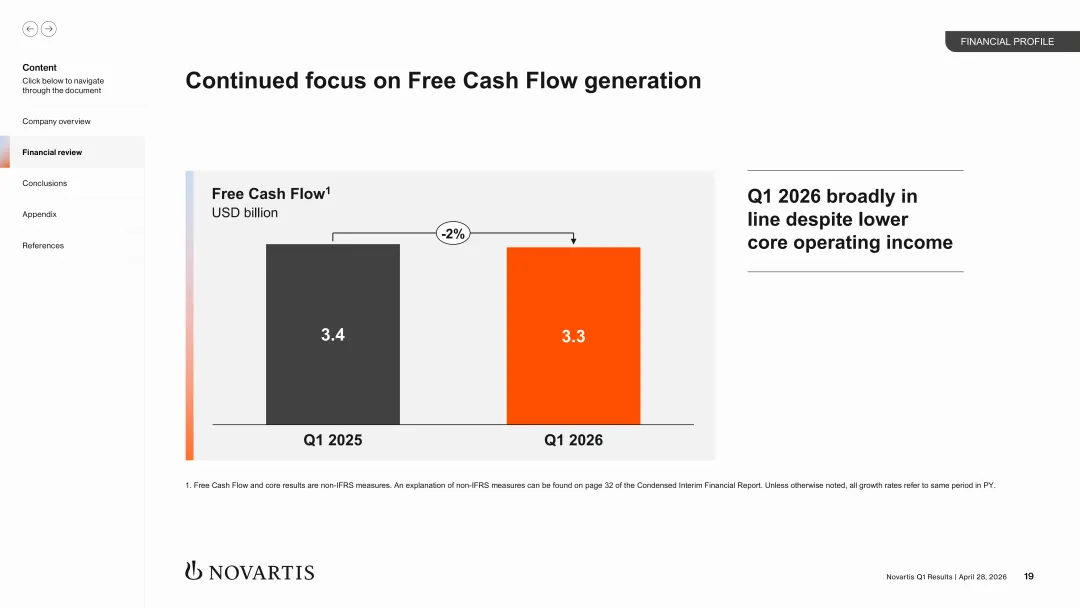

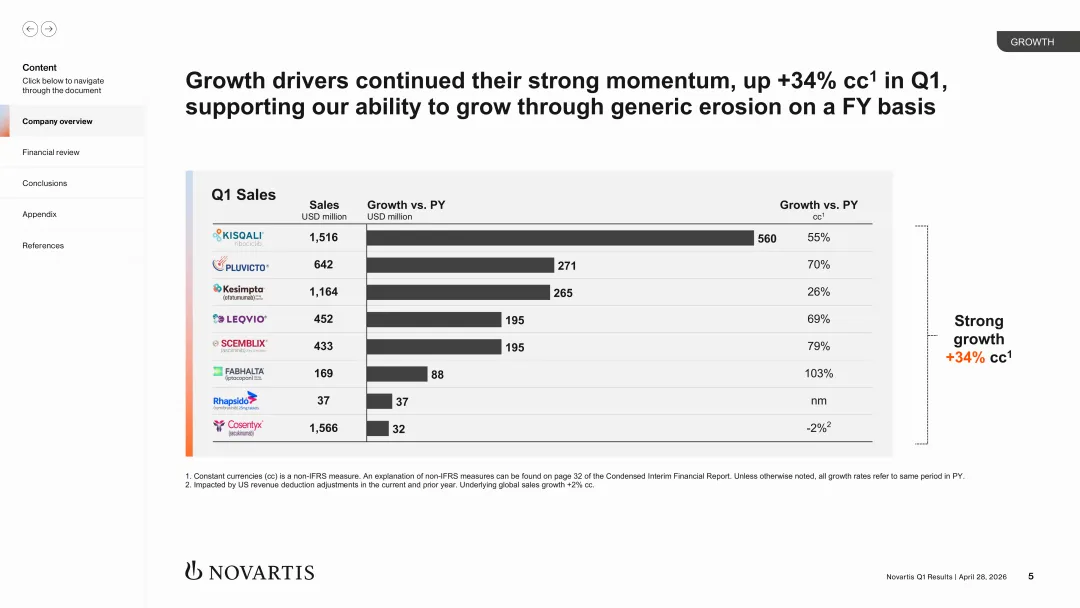

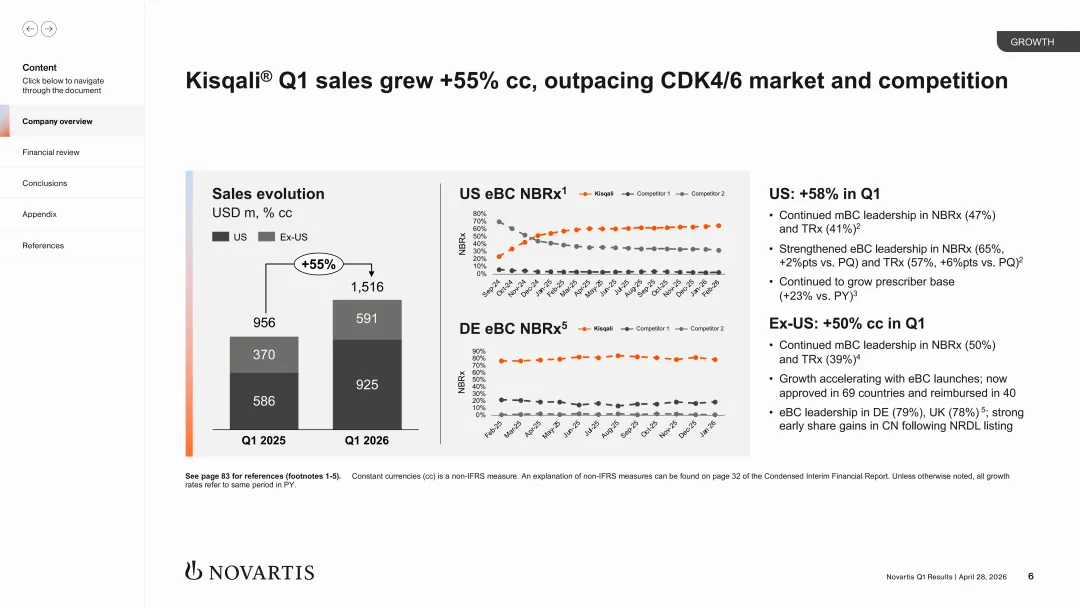

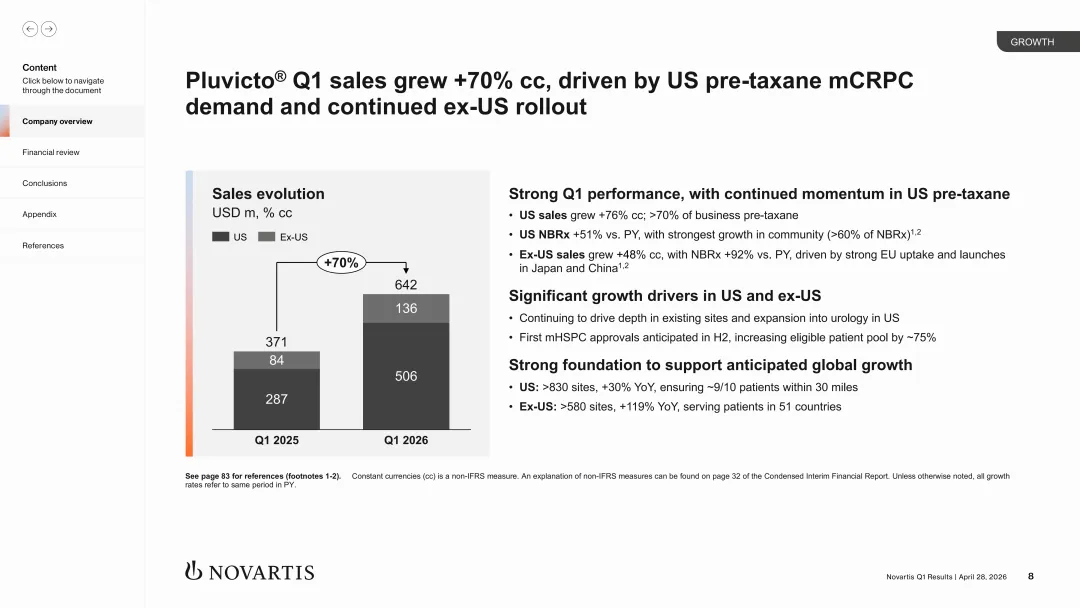

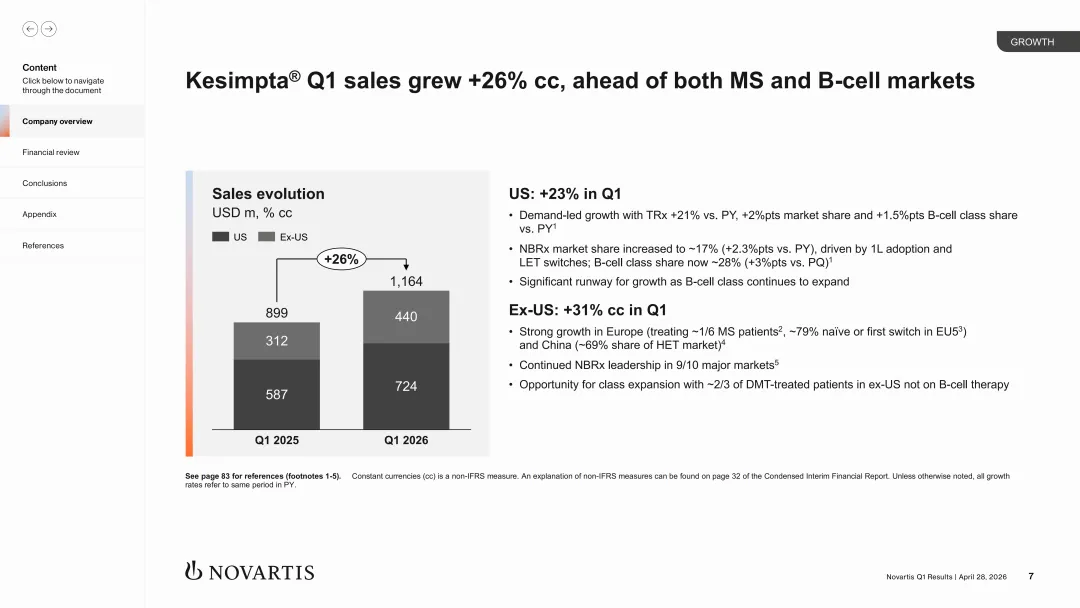

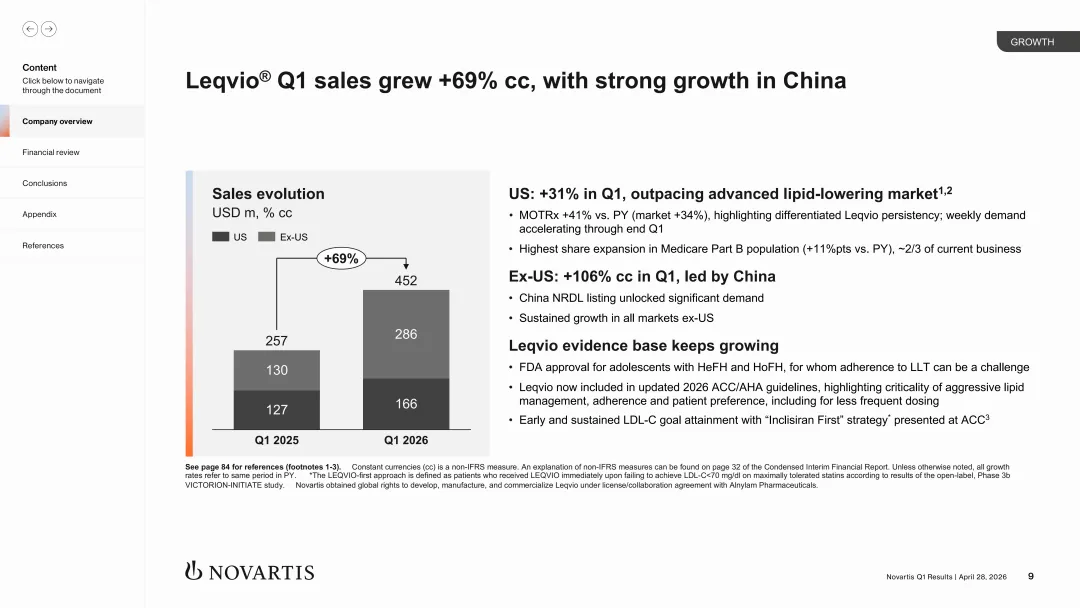

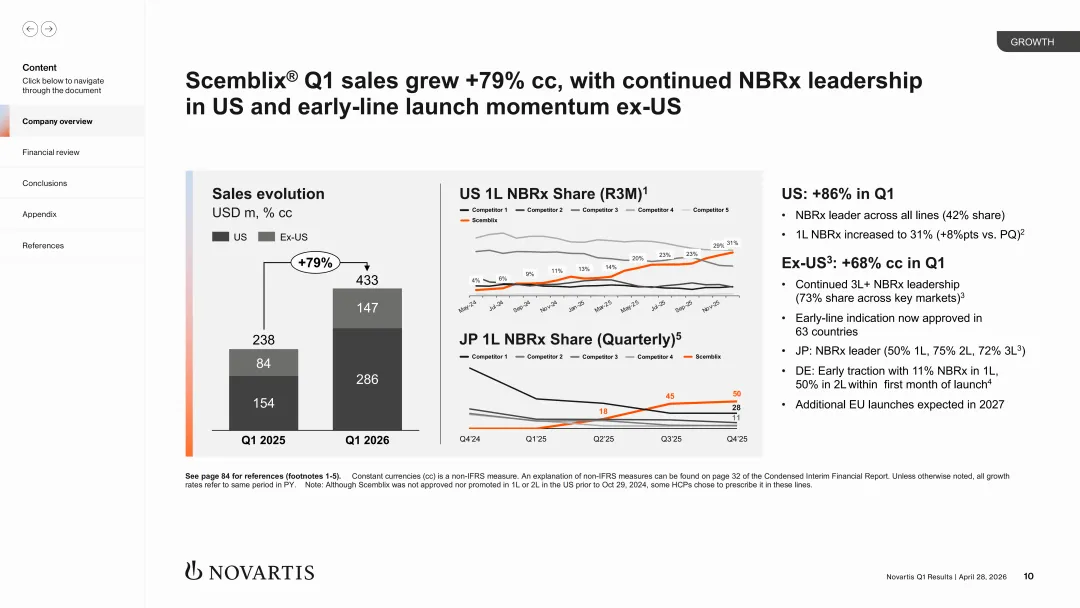

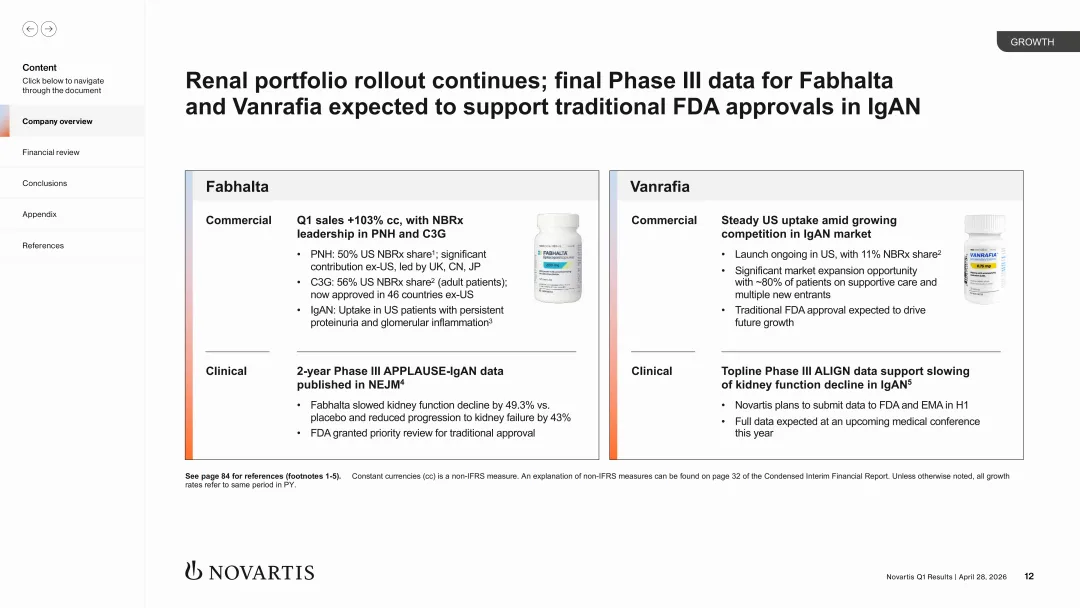

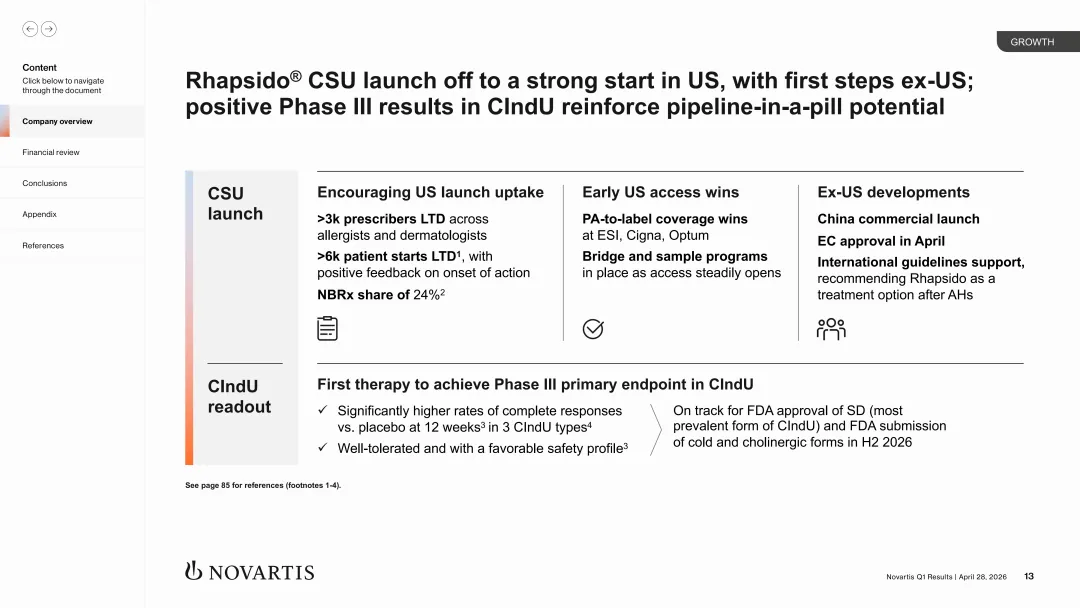

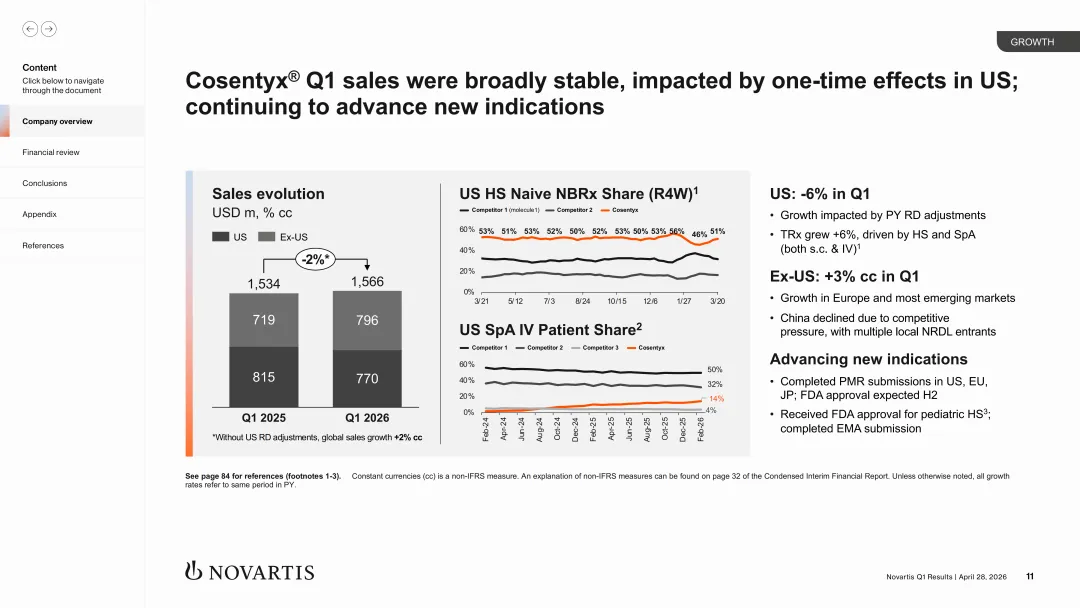

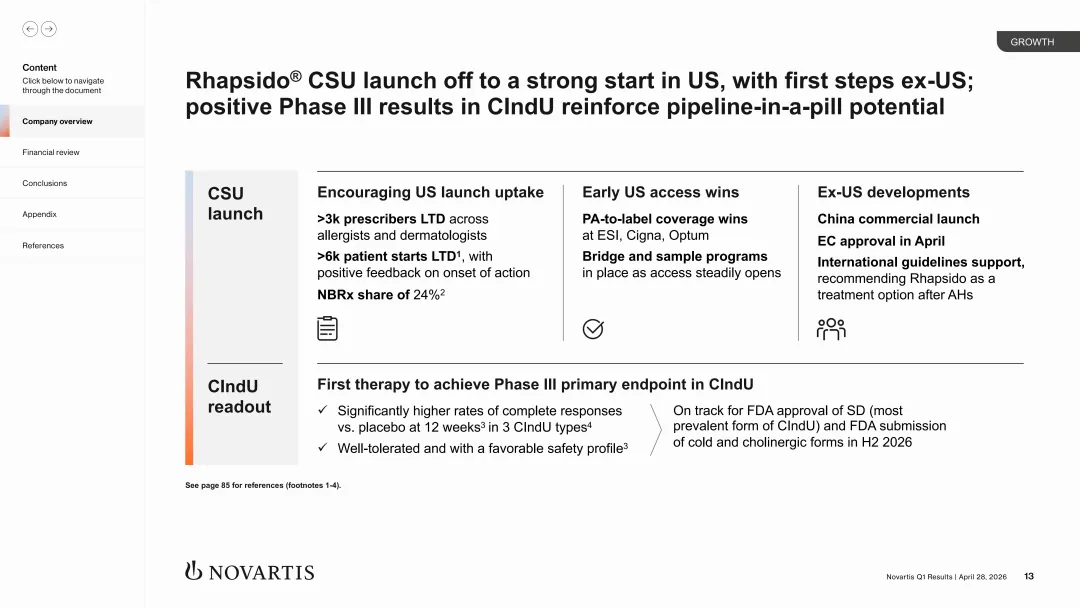

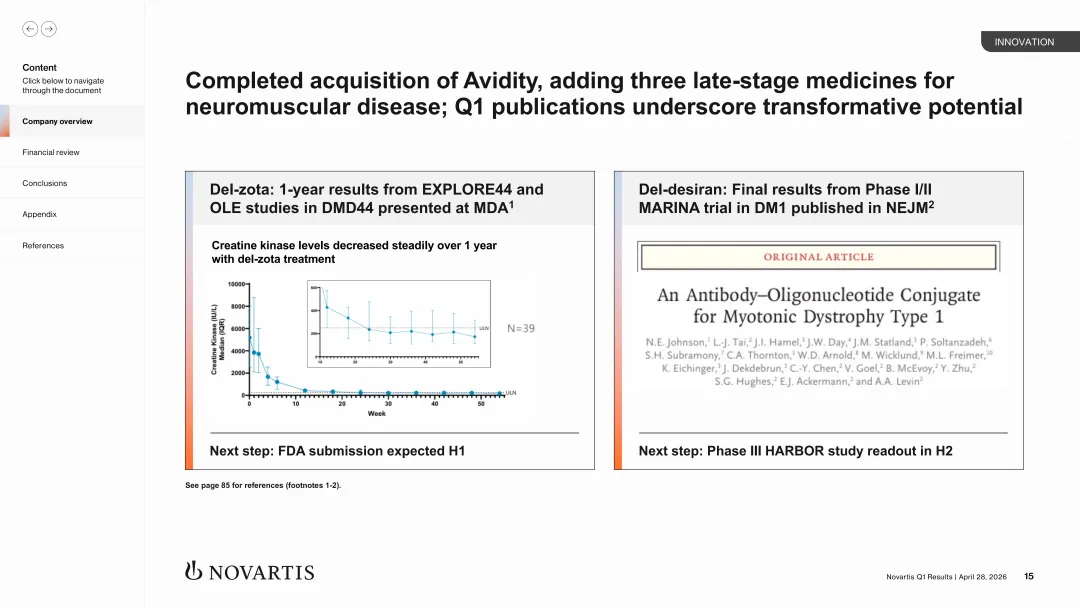

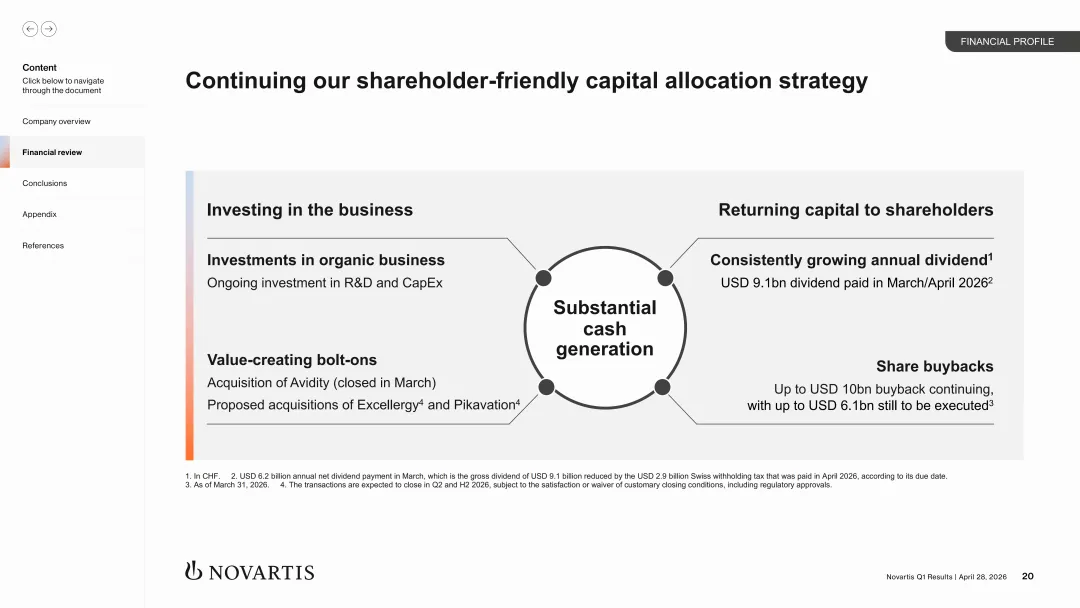

2026 年 4 月 28 日,诺华一季度财报正式出炉。放在仿制药冲击、汇率波动、高基数叠加的多重压力下,这份成绩单依然交出了清晰的增长结构、充沛的创新动能和超高的管线兑现度。核心驱动品种几乎全线爆发,新兴业务快速起量,重磅并购顺利落地,直接把神经肌肉疾病版图补到行业第一梯队,也再一次坐实了 “创新药 + 高壁垒技术” 这条路线的长期竞争力。一季度诺华净销售额 131.13 亿美元,报告口径同比微降 1%,固定汇率下滑 5%;核心营业利润 48.97 亿美元,固定汇率下降 14%。这组数字看着不算亮眼,背后主要是美国仿制药冲击和研发投入持续加码带来的短期影响。但自由现金流依旧坚挺,达到 33.30 亿美元,同比只小幅回落 2%,抗风险能力可见一斑。真正的惊喜藏在公司重点布局的增长驱动品牌里,在固定汇率下整体大涨 34%,远超市场预期,几乎成了穿越仿制药冲击的 “定海神针”。诺华管理层也直言,这批高增长创新品种,完全有能力在全年维度把仿制药带来的负面影响对冲干净。制药板块仍是绝对主力,肿瘤、神经、免疫、心肾代谢、肾病五大领域协同发力,产品矩阵正加速向高增长、高壁垒、长周期切换。这一季的增长不是单点爆发,而是整个核心梯队集体走强,八大战略品牌几乎个个拿得出手。Kisqali 在乳腺癌领域势头不减,销售额 15.16 亿美元,固定汇率大涨 55%。美国早期乳腺癌新处方份额直接冲到 65%,把竞争对手甩在身后,国际市场也同步增长 50%,医生处方量同比提升 23%,CDK4/6 赛道的龙头位置越坐越稳。Pluvicto 作为前列腺癌放射性配体疗法,增速更猛,销售额 6.42 亿美元,固定汇率增长 70%。美国市场预紫杉醇阶段需求旺盛,贡献了超 70% 销量,国际网点数量同比激增 119%,已经覆盖 51 个国家。下半年 mHSPC 适应症一旦获批,患者池还能再扩大 75%,增长空间完全打开。Kesimpta 在多发性硬化领域稳步推进,销售额 11.64 亿美元,固定汇率增长 26%。美国市场份额持续走高,B 细胞类份额逼近 28%,海外多个国家新处方稳居第一,中国市场份额更是接近 69%。放眼全球,海外仍有超过三分之二的患者没用上 B 细胞疗法,这块蛋糕还大得很。Leqvio 这款小干扰 RNA 降脂药表现同样亮眼,销售额 4.52 亿美元,固定汇率增长 69%。中国进医保后放量明显,海外保持高速增长,目前已经拿下美国青少年适应症,还被纳入 ACC/AHA 指南,长效降脂的优势正在一步步兑现。Scemblix 在 CML 领域攻城略地,销售额 4.33 亿美元,固定汇率大涨 79%。美国一线新处方份额 31%,全线份额 42%;日本一线份额更是高达 50%,二线 75%、三线 72%,已经成为全球 CML 医生优先选择的药物之一。Fabhalta 在肾病领域堪称爆发式增长,销售额 2.65 亿美元,固定汇率直接翻倍,增长 103%。在 PNH、C3G 市场稳居领先位置,IgAN 三期临床结果登上《新英格兰医学杂志》,显著延缓肾功能下降,还拿到 FDA 优先审评,肾病板块正式进入收获期。刚上市的 Rhapsido 一开卖就火了,美国获批后迅速积累超 6000 名患者、3000 多名医生开具处方,新处方份额达到 24%。目前中国已经启动商业化,欧洲也已获批,同时在 CIndU、化脓性汗腺炎推进三期临床,很有可能长成一款覆盖多条过敏管线的重磅产品。老牌重磅产品 Cosentyx 表现平稳,销售额 15.66 亿美元,剔除美国一次性调整因素后实际增长 2%。新适应症稳步推进,儿童化脓性汗腺炎获 FDA 批准,风湿性多肌痛完成欧美日申报,下半年有望顺利获批。一季度诺华在研发和业务拓展上动作频频,创新价值不断落地。Rhapsido 在 CIndU 三期临床抵达主要终点,成为全球首个在该适应症取得成功的疗法,计划下半年申报欧美日。Ianalumab 拿下干燥综合征 FDA 突破性疗法和优先审评,同时在 ITP、自身免疫性溶血性贫血推进三期。Fabhalta IgAN 三期最终数据发表于 NEJM,肾功能下降放缓 49.3%,再为肾病板块添上重磅证据。Remibrutinib 在食物过敏二期数据亮眼,起效快、安全性佳,下半年即将启动三期。备受关注的 Avidity 并购顺利完成,一次性纳入三款后期神经肌肉疾病产品,覆盖杜氏肌营养不良、强直性肌营养不良、面肩肱型肌营养不良,直接补齐罕见神经疾病版图。截至一季度末,诺华全球管线共 106 项,其中三期 38 项、注册阶段 3 项,肿瘤、神经、自免、心肾代谢都有重磅数据等待读出,下半年注定是密集催化期。商业化层面,诺华继续在全球深耕下沉。Pluvicto、Leqvio、Scemblix、Fabhalta 在新兴市场快速渗透;中国市场受益于医保放量,Leqvio、Kisqali、Kesimpta 等品种均实现高速增长。诊断与伴随诊断同步推进,为放射性配体疗法、靶向药的精准应用保驾护航。短期虽然受到价格和竞争影响,但长期创新准入 + 患者可及性的逻辑没有变,中国依然是诺华最重要的增长引擎之一。财务和资本分配方面,诺华依旧保持稳健节奏。自由现金流维持在 33 亿美元高位,为研发和并购提供充足弹药;3 月完成 91 亿美元股息支付;100 亿美元回购计划仍有 61 亿美元待执行;拟收购 Excellergy、Pikavation,进一步补强技术平台和管线储备。整体始终在 “投资创新” 和 “回报股东” 之间保持平衡,抗风险能力相当突出。对于全年走势,诺华没有调整预期,依旧维持原有指引:净销售额固定汇率低个位数增长,核心营业利润固定汇率低个位数下降。上半年会受到 Entresto、Tasigna、Promacta 仿制药冲击,压力相对明显,但下半年增速会明显回暖,实现中高个位数反弹,全年逐步走出仿制药影响区间。公司也提到,汇率波动会对报表产生小幅负面影响,但不会动摇固定汇率下真实的增长动能。在我看来,诺华这一季度的表现,就是创新药龙头穿越专利悬崖、靠产品迭代实现高质量增长的最好样本。短期仿制药带来的压力从来都只是阶段性扰动,真正决定长期价值的,是核心品牌 34% 的强劲增速,是放射性配体、RNA 疗法、BTK 抑制剂、补体抑制剂四大前沿平台成型,是肾病、自免、神经、代谢四条新增长曲线清晰可见,更是自研 + 并购双轮驱动下,行业领先的管线厚度与兑现能力。下半年 Pluvicto 新适应症、Rhapsido 新增适应症、Fabhalta 肾病适应症获批、remibrutinib 食物过敏三期启动等催化陆续落地,诺华的增长势能还会进一步释放。在全球医药行业重新回归创新本源的今天,诺华用一份又一份扎实的财报证明:真正过硬的创新,从来都能穿越周期,走得更稳、更远。

参考资料:Novartis Q1 2026 investor presentation免责声明:本文提供的信息仅供参考,不构成投资建议,投资者在做出投资决策前应进行独立研究和风险评估,新湾论坛不对因使用本文信息而引发的直接或间接损失负任何责任。京卫源孵化产业园坐落于中关村中国药谷核心区(华佗路51号院),是专为生物医药产业量身定制的垂直创新空间。园区深度匹配产业特性,通过科学的面积梯度、高适配层高、极稳电力供应及工业级承重结构,构建起从早期研发、中试放大到规模化生产的闭环空间集群,精准响应项目各阶段的物理空间诉求。依托深耕行业多年的临床转化实战与敏锐的市场洞察,京卫源构建了覆盖全生命周期的“一站式全链条服务生态”,沉淀出三大核心赋能体系:

• 技术转化力: 提供从分子发现到上市销售的全环节技术支撑,打通从“实验室”到“医院端”的最后一公里;

• 全球双BD能力: 联动国际国内优质资源,通过双向BD服务,助力企业快速接入全球市场网络与合作梯队;

• 价值加速力: 涵盖从战略规划到市场变现的全流程服务,显著降低研发风险,提升转化效率,实现项目临床价值与市场价值的双重飞跃。

随着二期全面落成,京卫源将深度整合上下游产业链,打造生物医药创新项目的“成长沃土”与“加速引擎”,引领区域产业实现高质量跨越式发展。