国信证券石化化工团队

【亚钾国际|快评:小东布矿区百万吨钾肥项目投料试车,看好公司长期成长】-国信证券

【亚钾国际|2025年三季报点评:钾肥行业景气向上,公司新产能即将投产】-国信证券

核心观点

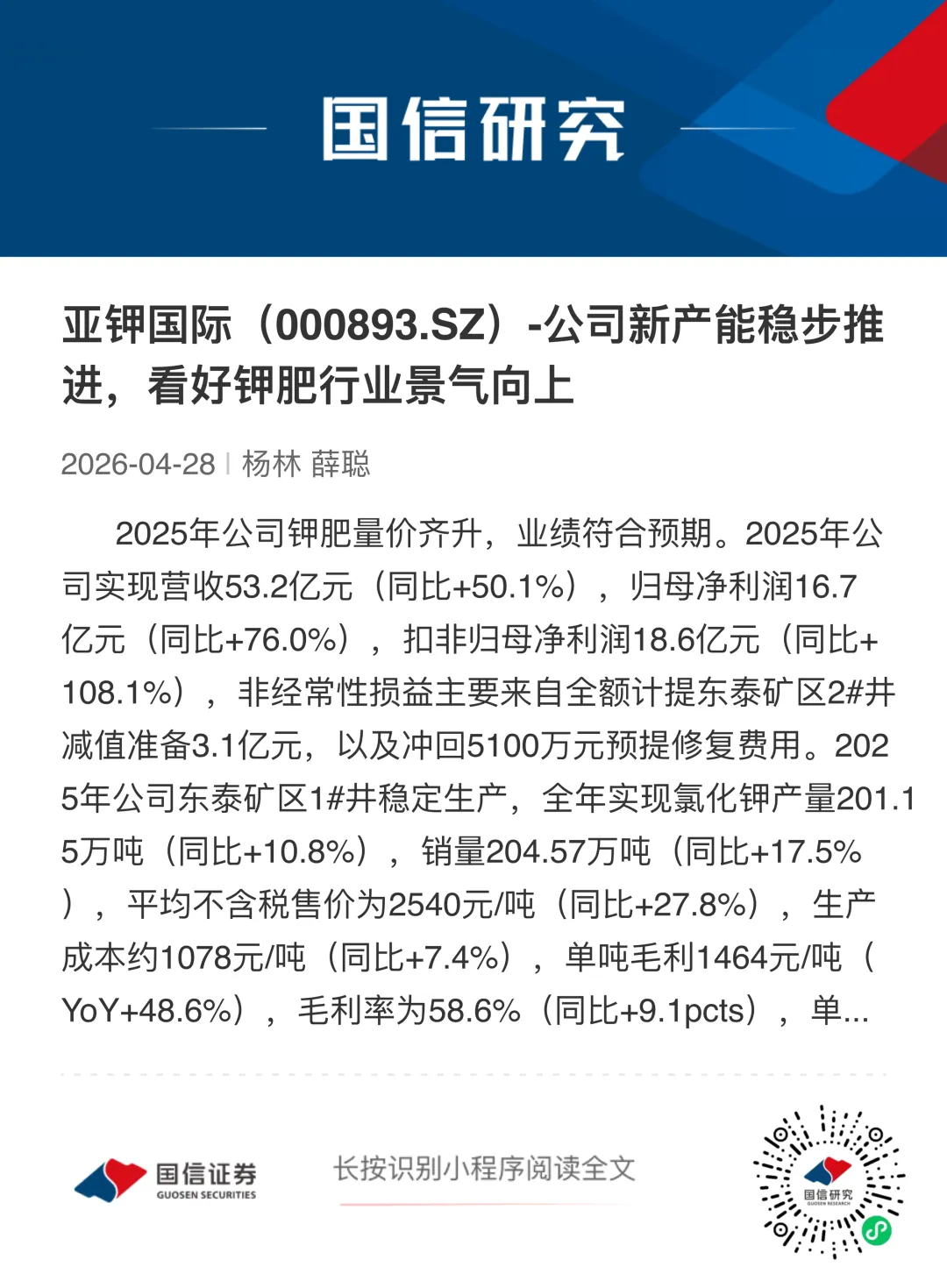

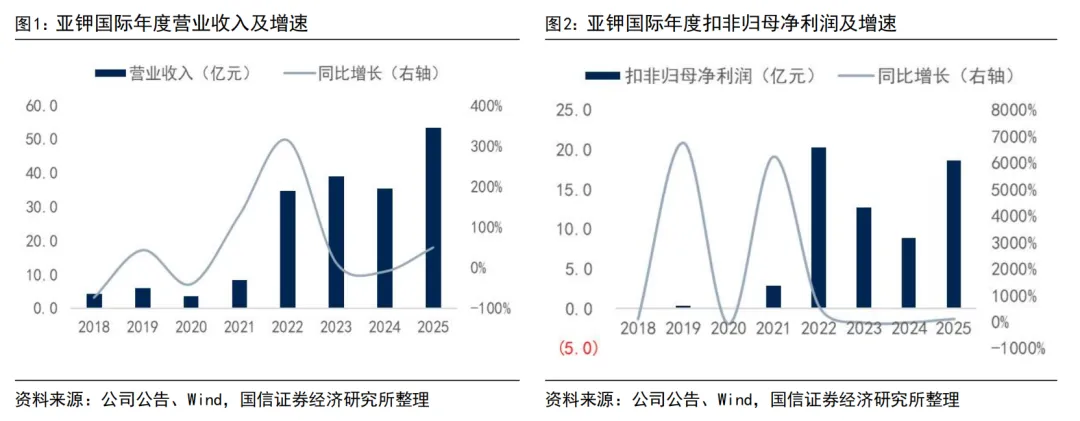

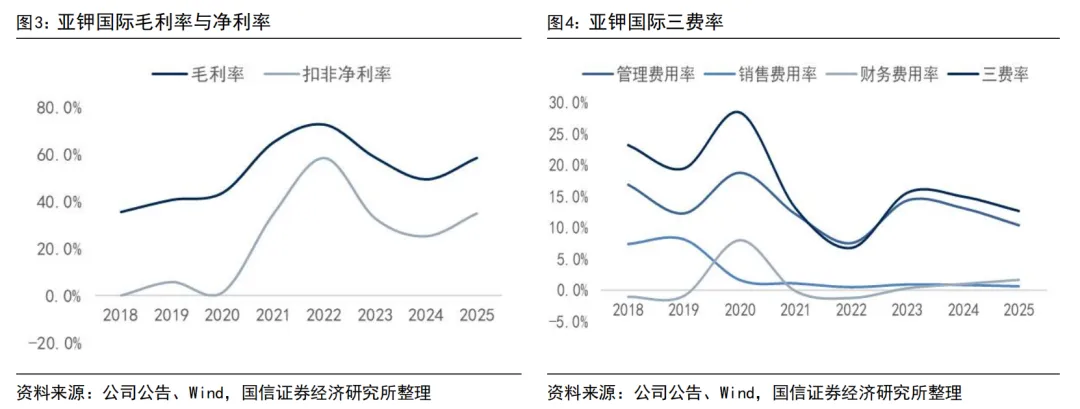

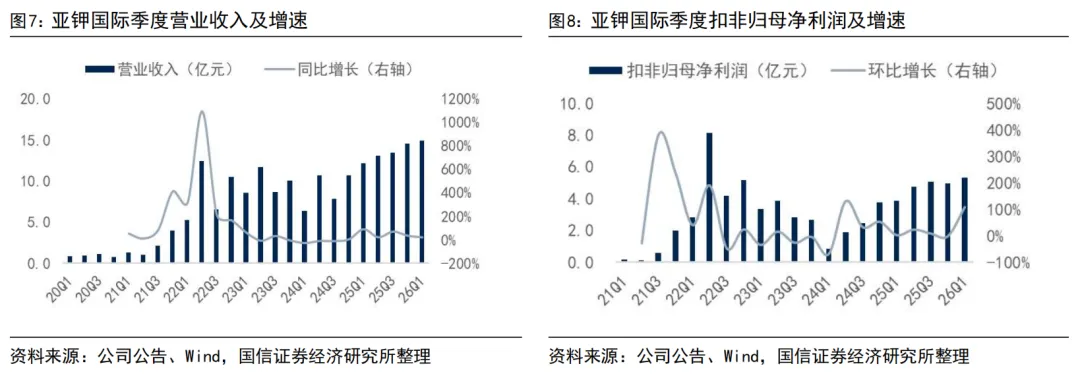

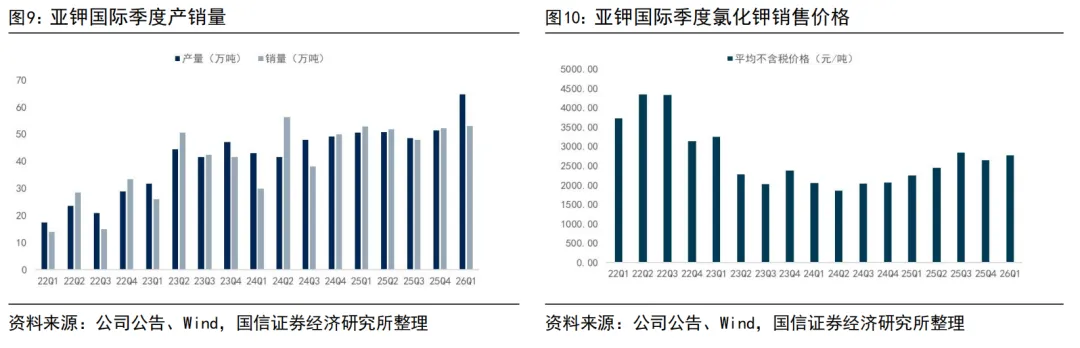

2025年公司钾肥量价齐升,业绩符合预期。2025年公司实现营收53.2亿元(同比+50.1%),归母净利润16.7亿元(同比+76.0%),扣非归母净利润18.6亿元(同比+108.1%),非经常性损益主要来自全额计提东泰矿区2#井减值准备3.1亿元,以及冲回5100万元预提修复费用。2025年公司东泰矿区1#井稳定生产,全年实现氯化钾产量201.15万吨(同比+10.8%),销量204.57万吨(同比+17.5%),平均不含税售价为2540元/吨(同比+27.8%),生产成本约1078元/吨(同比+7.4%),单吨毛利1464元/吨(YoY+48.6%),毛利率为58.6%(同比+9.1pcts),单吨利润约907元/吨(同比+66.2%),扣非净利率为34.9%(同比+9.7pcts)。

2026年第一季度公司产量、价格符合预期,受销售确认进度影响销量低于预期。2026年第一季度公司实现营收14.9亿元(同比+22.7%,环比+2.0%),归母净利润5.3亿元(同比+38.5%,环比+72.0%),扣非归母净利润5.3亿元(同比+37.9%,环比+7.3%)。2026年第一季度公司实现氯化钾产量64.65万吨(同比+27.7%,环比+26.0%%),销量53.03万吨(同比+0.4%,环比+1.7%),销量低于产量主要由于公司一季度生产的氯化钾,部分在二季度进行销售所致。平均不含税售价为2768元/吨(同比+22.6%,环比+4.6%),单吨利润约1004元/吨(同比+38.0%,环比+6.2%)。

公司继续推进钾肥产能扩建,看好钾肥行业持续高景气。目前公司拥有老挝甘蒙省263.3平方公里钾盐矿权,折纯氯化钾资源总储量约10亿吨;拥有300万吨/年氯化钾选厂产能装置,公司正在加快推进第二个、第三个100万吨/年钾肥项目的达产工作。价格方面,4月中俄边贸钾肥价格375美元/吨,远高于348美元/吨大合同价格,巴西/东南亚钾肥价格在390-410美元/吨,目前巴西磷肥价格在850-900美元/吨,东南亚尿素价格850-950美元/吨,全球钾肥价格低估,看好全球钾肥需求带动价格上涨。

风险提示:

氯化钾价格大幅波动的风险;自然灾害频发的风险;新项目投产不及预期的风险;地缘政治风险;政策风险等。

1

2025年公司钾肥量价齐升,业绩符合预期

2025年公司钾肥量价齐升,业绩符合预期。2025年公司实现营收53.2亿元(同比+50.1%),归母净利润16.7亿元(同比+76.0%),扣非归母净利润18.6亿元(同比+108.1%),非经常性损益主要来自全额计提东泰矿区2#井减值准备3.1亿元,以及冲回5100万元预提修复费用。2025年公司东泰矿区1#井稳定生产,全年实现氯化钾产量201.15万吨(同比+10.8%),销量204.57万吨(同比+17.5%),平均不含税售价为2540元/吨(同比+27.8%),生产成本约1078元/吨(同比+7.4%),单吨毛利1464元/吨(YoY+48.6%),毛利率为58.6%(同比+9.1pcts),单吨利润约907元/吨(同比+66.2%),扣非净利率为34.9%(同比+9.7pcts)。

2

2026年第一季度公司产量、价格符合预期,受销售确认进度影响销量低于预期

2026年第一季度公司产量、价格符合预期,受销售确认进度影响销量低于预期。2026年第一季度公司实现营收14.9亿元(同比+22.7%,环比+2.0%),归母净利润5.3亿元(同比+38.5%,环比+72.0%),扣非归母净利润5.3亿元(同比+37.9%,环比+7.3%)。2026年第一季度公司实现氯化钾产量64.65万吨(同比+27.7%,环比+26.0%%),销量53.03万吨(同比+0.4%,环比+1.7%),销量低于产量主要由于公司一季度生产的氯化钾,部分在二季度进行销售所致。平均不含税售价为2768元/吨(同比+22.6%,环比+4.6%),单吨利润约1004元/吨(同比+38.0%,环比+6.2%)。

3

公司继续推进钾肥产能扩建,看好钾肥行业持续高景气

公司继续推进钾肥产能扩建,看好钾肥行业持续高景气。目前公司拥有老挝甘蒙省263.3平方公里钾盐矿权,折纯氯化钾资源总储量约10亿吨;拥有300万吨/年氯化钾选厂产能装置,公司正在加快推进第二个、第三个100万吨/年钾肥项目的达产工作。价格方面,4月中俄边贸钾肥价格375美元/吨,远高于348美元/吨大合同价格,巴西/东南亚钾肥价格在390-410美元/吨,目前巴西磷肥价格在850-900美元/吨,东南亚尿素价格850-950美元/吨,全球钾肥价格低估,看好全球钾肥需求带动价格上涨。

4

风险提示

氯化钾价格大幅波动的风险;自然灾害频发的风险;新项目投产不及预期的风险;地缘政治风险;政策风险等。

证券投资评级与免责声明

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。