国信证券石化化工团队

【中国海油|2025年报点评:油气产量再创新高,有望充分受益油价弹性】-国信证券

【中国海油|快评:渤海海域获得亿吨级油田发现,国内油气持续上产】-国信证券

核心观点

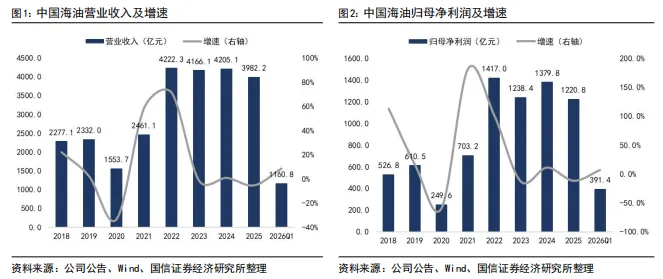

美伊冲突带动原油价格大幅上涨,公司2026年第一季度归母净利润同比增长7.1%,业绩超预期。公司2026年第一季度实现营业收入1160.8亿元(同比+8.6%,环比+35.4%),归母净利润391.4亿元(同比+7.1%,环比+94.6%),主要原因是受到美伊冲突影响,3月以来霍尔木兹海峡航运几近停滞,全球原油价格大幅上涨,同时公司油气销量上升所致。

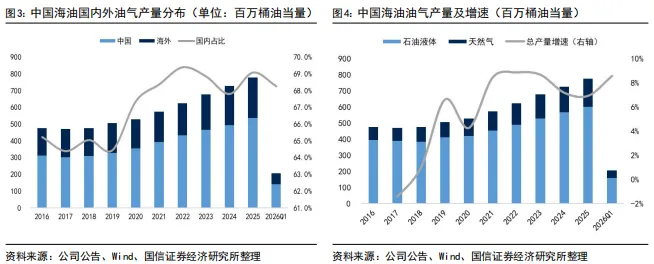

公司油气净产量超预期,实现油价同环比上涨,成本竞争优势继续巩固。公司2026第一季度油气销售收入为970.0亿元(同比+9.9%),油气净产量达到205.1百万桶油当量(同比+8.6%),再创历史新高,主要由于公司合理优化油气田停产检修安排,加快新井投产进度。从产地看,国内净产量140.0百万桶油当量(同比+7.0%),主要得益于垦利10-2等油气田的贡献;海外净产量65.1百万桶油当量(同比+12.3%),主要得益于圭亚那Yellowtail等项目的贡献。从产品结构看,石油液体产量158.5百万桶油当量(同比+8.9%),天然气产量2725亿立方英尺(同比+7.7%)。2026年第一季度布伦特原油均价78.4美元/桶(同比+4.5%),公司实现价格75.9美元/桶(同比+4.5%),与布伦特原油均价贴水2.5美元/桶(同比扩大0.1美元/桶),平均实现气价为7.69美元/千立方英尺(同比-1.2%)。公司2026年第一季度桶油主要成本28.4美元/桶油当量(同比+1.4美元/桶油当量),主要受到人民币升值及税金上涨的影响,作业费用为6.66美元/桶油当量(同比基本持平),桶油作业费用管控良好,保持成本竞争优势。

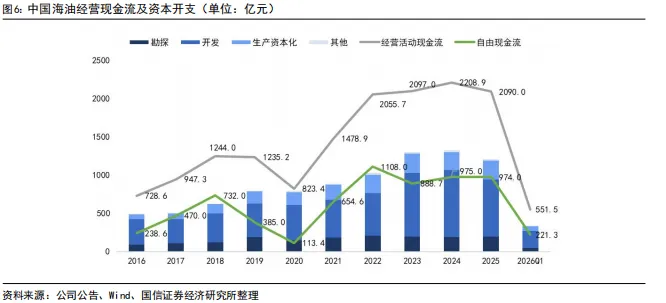

公司持续加大勘探力度,稳步推进产能建设,一季度投产3个新项目。2026年第一季度,公司共获得4个新发现,并成功评价12个含油气构造。其中,新发现旅大16-1展示了辽中凹陷古近系岩性领域的勘探前景;成功评价恩平20-5,一体化滚动增储成效显著。开发生产方面,惠州25-8油田综合调整项目和蓬莱19-3油田1/2/3/8/9区二次调整项目等三个新项目已成功投产。2026年第一季度,公司资本支出约人民币330.2亿元(同比+19.1%),其中勘探/开发/生产资本开支为50/218/60亿元,分别同比+13.0%/+24.0%/+12.8%,主要由于勘探井、调整井工作量的加快部署和产能建设的提速,公司全年资本开支维持1120-1220亿元。

风险提示:原油价格大幅波动;自然灾害频发的风险;地缘政治风险等。

1

美伊冲突带动原油价格大幅上涨,公司2026年第一季度归母净利润同比增长7.1%,业绩超预期

公司2026年第一季度实现营业收入1160.8亿元(同比+8.6%,环比+35.4%),归母净利润391.4亿元(同比+7.1%,环比+94.6%),主要原因是受到美伊冲突影响,3月以来霍尔木兹海峡航运几近停滞,全球原油价格大幅上涨,同时公司油气销量上升所致。

2

公司油气净产量超预期,实现油价同环比上涨,成本竞争优势继续巩固

公司2026第一季度油气销售收入为970.0亿元(同比+9.9%),油气净产量达到205.1百万桶油当量(同比+8.6%),再创历史新高,主要由于公司合理优化油气田停产检修安排,加快新井投产进度。从产地看,国内净产量140.0百万桶油当量(同比+7.0%),主要得益于垦利10-2等油气田的贡献;海外净产量65.1百万桶油当量(同比+12.3%),主要得益于圭亚那Yellowtail等项目的贡献。从产品结构看,石油液体产量158.5百万桶油当量(同比+8.9%),天然气产量2725亿立方英尺(同比+7.7%)。

2026年第一季度布伦特原油均价78.4美元/桶(同比+4.5%),公司实现价格75.9美元/桶(同比+4.5%),与布伦特原油均价贴水2.5美元/桶(同比扩大0.1美元/桶),平均实现气价为7.69美元/千立方英尺(同比-1.2%)。公司2026年第一季度桶油主要成本28.4美元/桶油当量(同比+1.4美元/桶油当量),主要受到人民币升值及税金上涨的影响,作业费用为6.66美元/桶油当量(同比基本持平),桶油作业费用管控良好,保持成本竞争优势。

3

公司持续加大勘探力度,稳步推进产能建设,一季度投产3个新项目

2026年第一季度,公司共获得4个新发现,并成功评价12个含油气构造。其中,新发现旅大16-1展示了辽中凹陷古近系岩性领域的勘探前景;成功评价恩平20-5,一体化滚动增储成效显著。开发生产方面,惠州25-8油田综合调整项目和蓬莱19-3油田1/2/3/8/9区二次调整项目等三个新项目已成功投产。2026年第一季度,公司资本支出约人民币330.2亿元(同比+19.1%),其中勘探/开发/生产资本开支为50/218/60亿元,分别同比+13.0%/+24.0%/+12.8%,主要由于勘探井、调整井工作量的加快部署和产能建设的提速,公司全年资本开支维持1120-1220亿元。

4

原油价格大幅波动;自然灾害频发的风险;地缘政治风险等。

证券投资评级与免责声明

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。