近期美国创投行业协会(NVCA)2026年度年报出炉,报告显示2025年是美国创投的“超级大年”:美国全年创投投资额达3200亿美元,同比增51%,投资额为历史第二高;斩获全球近三分之二的创投交易金额,占比创下2013年以来最高;全年新增124家独角兽,859家独角兽企业锁定约4万亿美元估值;全行业押注人工智能,AI投资占总投资金额的65.4%。

2025年美国创投数据引人注目,但这一总体数据背后,隐藏着深刻的结构性转变,可谓美国创投之“怪现状”。

一是募投“倒挂”。2025年美国创投市场总投资额创下“峰值”的同时(2025年3200亿美元,仅次于2021年的3585亿美元),募资额降至670亿美元,设立基金585支,募资金额同比下降34.3%,新设基金数量下降42.6%。3200亿美元投资额与670亿美元募资额形成巨大反差,核心原因大量投资来自企业创投(CVC)、主权财富基金、捐赠基金等“非传统创投资本”。非传统投资者并不以LP身份参与基金设立,而是以战略投资者身份直接投资企业,不存在所谓“基金募资”环节。数据显示,非传统投资者参与30%的交易,却贡献83%的投资额,仅领投/独家投资的金额就达1480亿美元。其中,企业创投(CVC)“从配角到主力”,参与交易占总金额57.7%(1846亿美元),首次过半;AI领域CVC参与度(CVC投资额/总投资额)高达68.1%。

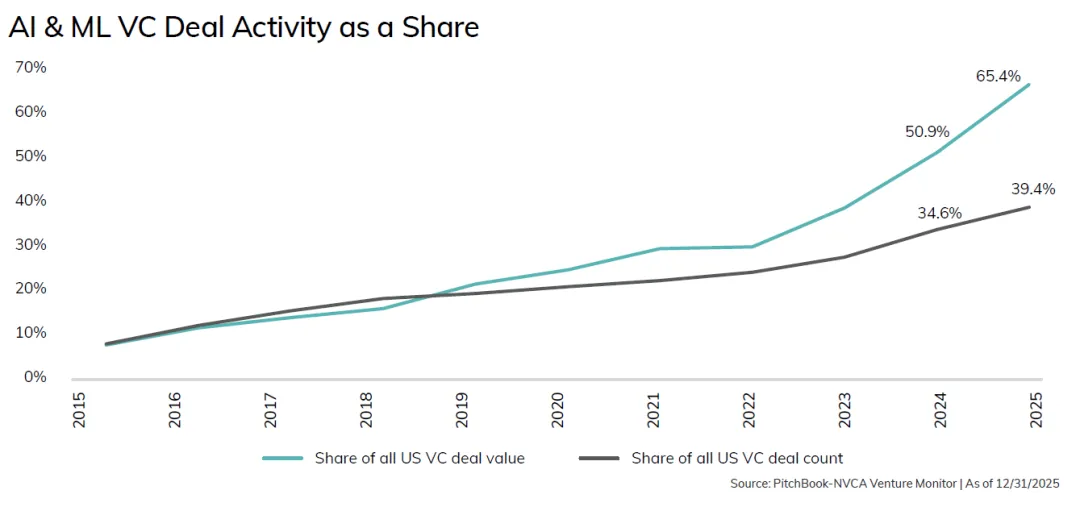

二是投资“挤出”。首先,AI极致集中。AI占交易金额65.4%、交易数39.4%,从种子期到成长期全面主导,历史无前例。生命科学、能源、数字资产等非AI赛道虽然交易规模并未明显萎缩,但在AI光环下占比大大缩小。其次,大企业极致集中。投资增长全来自大额交易,前五企业(OpenAI、CoreWeave、xAI、Anthropic、Databricks)合计募资近600亿美元,占约20%。第三,地理极致集中。加州(硅谷)独揽1912亿美元,占全美创投60%,几乎全部由AI驱动,过去地域分散趋势出现根本性逆转。

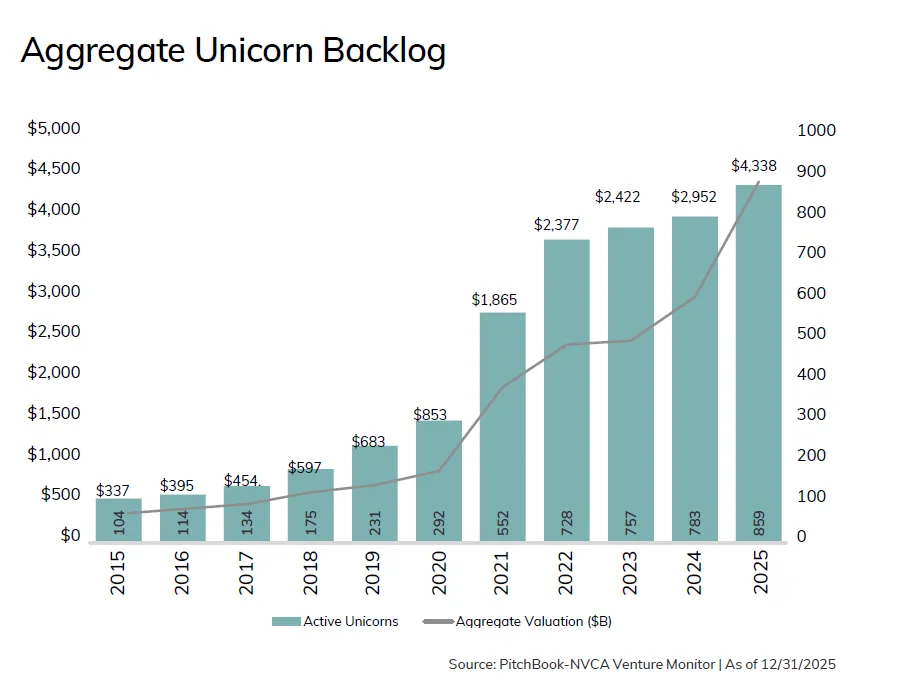

三是幸福“烦恼”。独角兽属于创投行业的“圣杯”,很多头部创投机构以“独角兽猎手”自居。2025年末美国共有859家独角兽,总估值4.34万亿美元,年增124家独角兽。与此同时,独角兽也成为美国“退出市场堰塞湖”的象征。2025年美国独角兽企业仅30-40家退出,仅最成熟、最优质企业能上市,这意味着年增积压80-90家,按当前IPO速度“清库”需17.5年;LP(基金投资者)在2022-2024的分配收益率仅12%,远低于17.8%的长期均值,退出积压危及整个创投循环。

四是流行“跨界”。风险投资的核心是培育创新型高成长企业,如今的生态早已超越“车库时代”,参与者涵盖企业投资者、跨界基金、主权财富基金乃至联邦政府,各方为回报、就业、知识产权或战略主导权同台竞技,成为创新生态的主流力量。如英伟达投资算力服务商CoreWeave、大模型公司OpenAI,作为AI行业投资者、供应商、客户,“身份边界”非常模糊;如微软、亚马逊作为云厂商向OpenAI、Anthropic等大模型公司投资,后者再将大规模资金以云服务费/算力采购的形式回流到云厂商,形成“投资→采购→回流→再投资”的循环,放大双方账面收入与估值。微软目前累计向OpenAI投资130亿美元,但OpenAI承诺购买微软Azure服务回流资金却高达2500亿美元。

本文作者

余凌曲

综合开发研究院(中国·深圳)金融发展与国资国企研究所执行所长,经济学博士