国信证券石化化工团队

【桐昆股份|2024年半年度业绩预告点评:上半年净利同比修复,涤纶长丝行业复苏中】-国信证券

【桐昆股份 | 2024年一季报点评:一季度净利扭亏为盈,长丝盈利修复中】-国信证券

【桐昆股份 | 公司快评:大股东增持提振信心,涤纶长丝景气度预期向好】-国信证券

核心观点

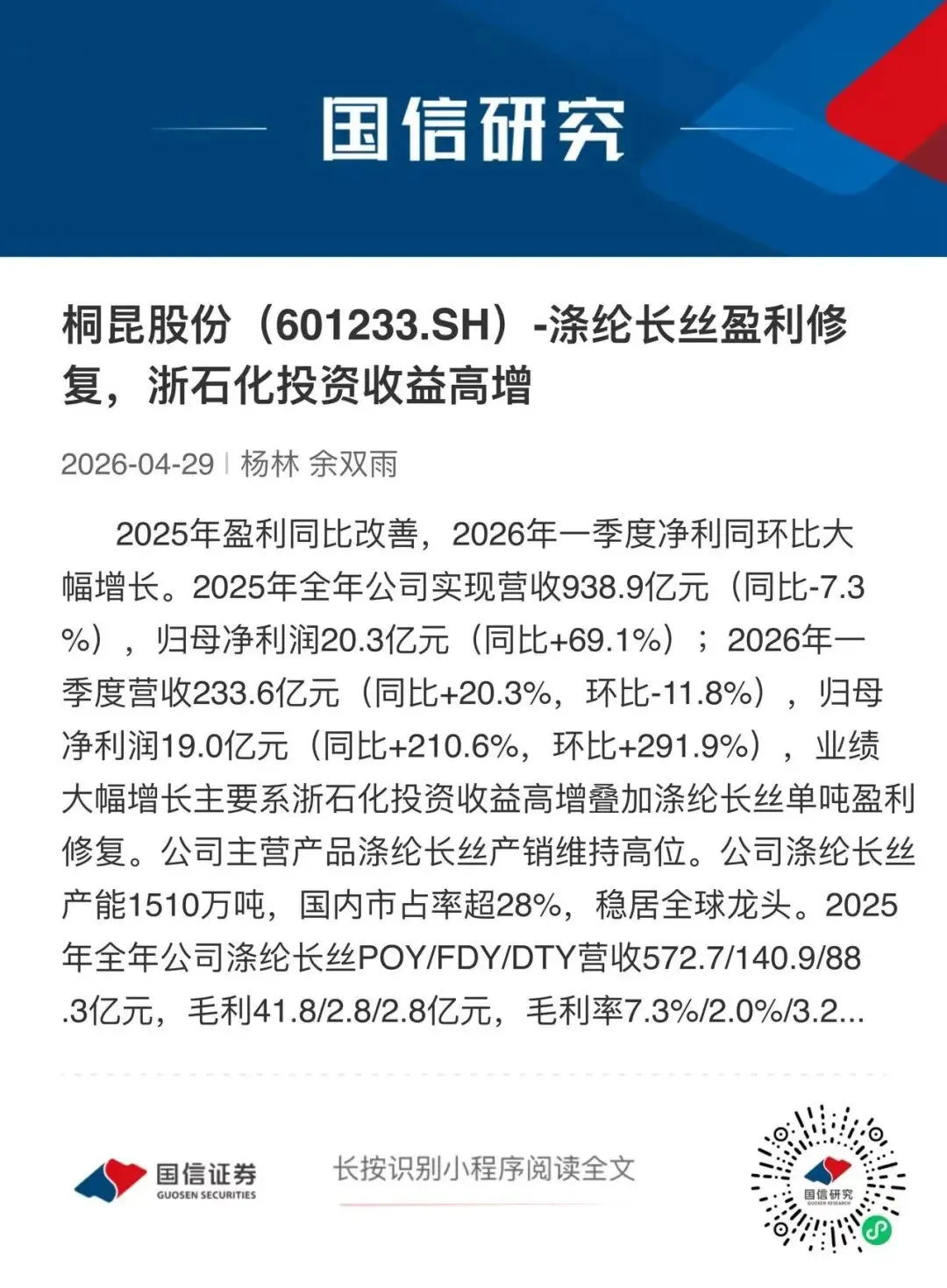

2025年盈利同比改善,2026年一季度净利同环比大幅增长。2025年全年公司实现营收938.9亿元(同比-7.3%),归母净利润20.3亿元(同比+69.1%);2026年一季度营收233.6亿元(同比+20.3%,环比-11.8%),归母净利润19.0亿元(同比+210.6%,环比+291.9%),业绩大幅增长主要系浙石化投资收益高增叠加涤纶长丝单吨盈利修复。

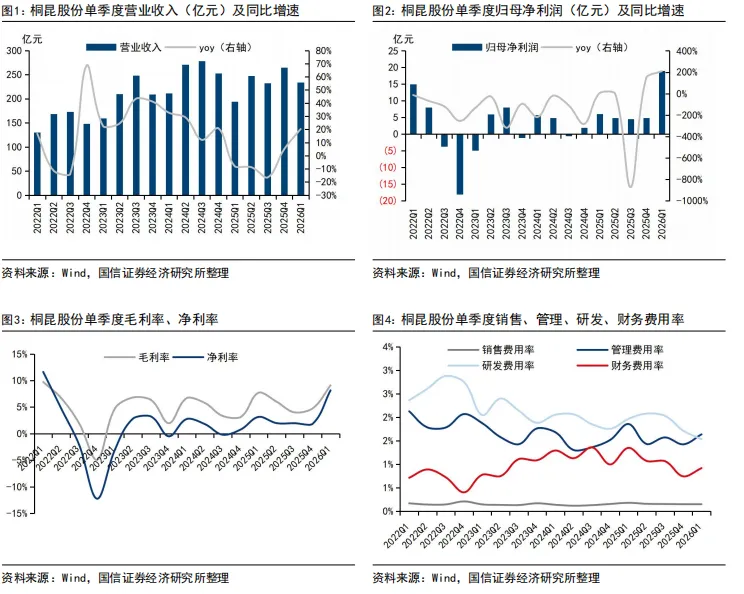

公司主营产品涤纶长丝产销维持高位。公司涤纶长丝产能1510万吨,国内市占率超28%,稳居全球龙头。2025年全年公司涤纶长丝POY/FDY/DTY营收572.7/140.9/88.3亿元,毛利41.8/2.8/2.8亿元,毛利率7.3%/2.0%/3.2%(同比+2.9/-6.2/-0.4pct)。2025年公司涤纶长丝销量1288万吨(同比-1%),2026年一季度销量289万吨(同比+16%),下游企业补库需求释放,叠加行业开工率维持高位,产销表现稳健。

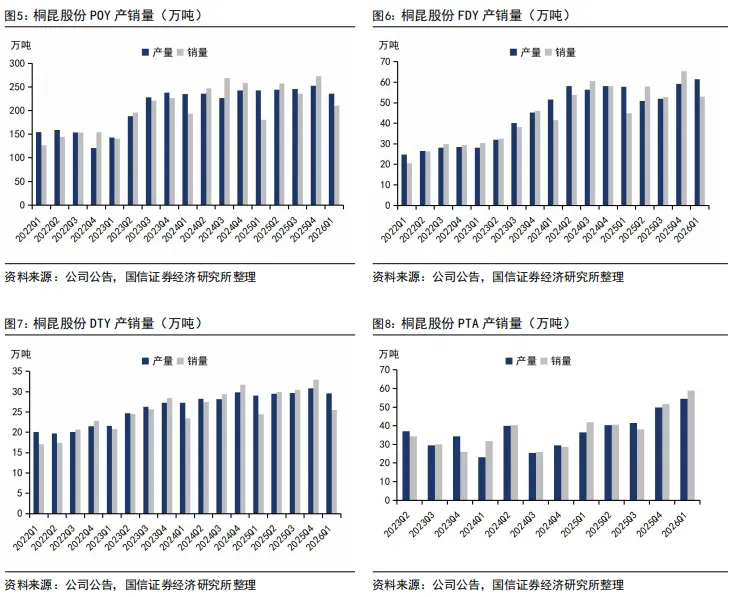

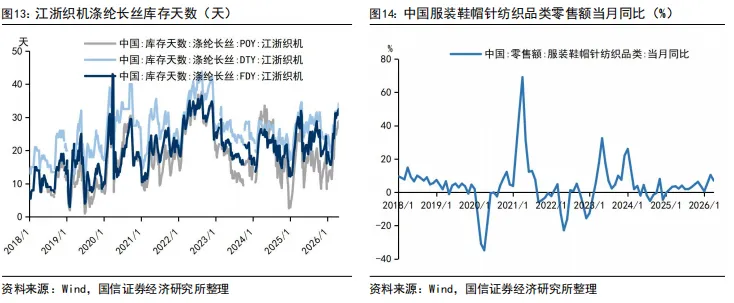

涤纶长丝价差修复。2025年全年公司POY/FDY/DTY不含税售价为6052/6371/7492元/吨(同比-9%/-14%/-10%),主要原材料PX/PTA/MEG不含税采购价为6034/4215/3856元/吨(同比-14%/-15%/-5%),成本降幅大于产品降幅,支撑毛利率同比提升。2026年一季度地缘冲突导致国际油价大幅上行,涤纶长丝上游原料端成本压力显著传导,POY/FDY/DTY售价快速提升,与原料价差环比扩大,价差修复至近年较好水平,单吨盈利改善明显。2025年涤纶长丝行业产能增速放缓至4.1%,开工率84.73%创历史新高,直纺产能集中度持续提升;需求端,全年涤纶长丝出口同比增长10.62%,外需韧性支撑行业景气修复。

PTA盈利修复可期。公司PTA产能1020万吨,主要作为原材料自给。2025年公司PTA外销量172万吨(同比+36%),营收72.2亿元,毛利-0.4亿元,毛利率-0.6%;2026年一季度PTA销量59万吨(同比+40%,环比+14%)。未来随着PX产能投放及PTA落后产能出清,行业供需格局优化,低成本PTA龙头企业盈利有望逐步修复。

浙石化投资收益大幅增长,战略布局稳步推进。公司持有浙石化20%股份,2025年全年浙石化投资收益为10.2亿元(同比+44%),2026年一季度投资收益8.9亿元(同比+249%),成为业绩核心增量。公司推进新疆煤气头项目、印尼项目等战略布局,构建油头/煤头/气头多元原料保障体系,同时协同行业优化供给节奏,推动行业从“内卷式竞争”转向协同高质量发展。

风险提示:

项目投产不及预期;原材料价格上涨;下游需求不及预期等。

1

2025年盈利同比改善,2026年一季度净利同环比大幅增长

2025年盈利同比改善,2026年一季度净利同环比大幅增长。2025年全年公司实现营收938.9亿元(同比-7.3%),归母净利润20.3亿元(同比+69.1%);2026年一季度营收233.6亿元(同比+20.3%,环比-11.8%),归母净利润19.0亿元(同比+210.6%,环比+291.9%),业绩大幅增长主要系浙石化投资收益高增叠加涤纶长丝单吨盈利修复。

2

公司主营产品涤纶长丝产销维持高位

公司主营产品涤纶长丝产销维持高位。公司涤纶长丝产能1510万吨,国内市占率超28%,稳居全球龙头。2025年全年公司涤纶长丝POY/FDY/DTY营收572.7/140.9/88.3亿元,毛利41.8/2.8/2.8亿元,毛利率7.3%/2.0%/3.2%(同比+2.9/-6.2/-0.4pct)。2025年公司涤纶长丝销量1288万吨(同比-1%),2026年一季度销量289万吨(同比+16%);PTA销量59万吨(同比+40%,环比+14%),一季度下游企业补库需求释放,叠加行业开工率维持高位,产销表现稳健。

3

涤纶长丝价差修复

2025年全年公司POY/FDY/DTY不含税售价为6052/6371/7492元/吨(同比-9%/-14%/-10%),主要原材料PX/PTA/MEG不含税采购价为6034/4215/3856元/吨(同比-14%/-15%/-5%),成本降幅大于产品降幅,支撑毛利率同比提升。2026年一季度地缘冲突导致国际油价大幅上行,涤纶长丝上游原料端成本压力显著传导,石脑油、PX(对二甲苯)、PTA(精对苯二甲酸)等核心原料价格同步攀升,POY/FDY/DTY售价大幅抬升;同时一季度MEG价格同比回落约17%,涤纶长丝与原料价差环比扩大,价差修复至近年较好水平,单吨盈利改善明显。2025年涤纶长丝行业产能增速放缓至4.1%,开工率84.73%创历史新高,直纺产能集中度持续提升;需求端,全年涤纶长丝出口同比增长10.62%,外需韧性支撑行业景气修复。

4

PTA盈利修复可期

公司PTA产能1020万吨,主要作为原材料自给。2025年公司PTA外销量172万吨(同比+36%),营收72.2亿元,毛利-0.4亿元,毛利率-0.6%;2026年一季度PTA销量59万吨(同比+40%,环比+14%)。未来随着PX产能投放及PTA落后产能出清,行业供需格局优化,低成本PTA龙头企业盈利有望逐步修复。

5

浙石化投资收益大幅增长,战略布局稳步推进

公司持有浙石化20%股份,2025年全年浙石化投资收益为10.2亿元(同比+44%),2026年一季度投资收益8.9亿元(同比+249%),成为业绩核心增量。公司推进新疆煤气头项目、印尼项目等战略布局,构建油头/煤头/气头多元原料保障体系,同时协同行业优化供给节奏,推动行业从“内卷式竞争”转向协同高质量发展。

风险提示:项目投产不及预期;原材料价格上涨;下游需求不及预期等。

证券投资评级与法律声明

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。