2025 年,中国干细胞产业站在了历史性的分水岭上。

一边是首款获批上市的干细胞药物艾米迈托赛注射液,正式打破国内长期「有技术无产品」的行业困局,标志着中国干细胞研发真正走向临床落地;另一边是国务院第 818 号令《生物医学新技术临床研究和临床转化应用管理条例》重磅出台,以国家行政法规的高度,为整个行业划定了清晰的运行边界与法治底线。

两大标志性事件一「破」一「立」,共同构成了 2025 年干细胞产业变革的核心基调,宣告行业彻底告别过去十余年探索期的模糊地带,从临床失序、监管分散的状态,全面转向规范化、标准化、规模化发展。同期发布的《2025 年中国干细胞产业发展白皮书》以详实数据复盘行业现状,进一步印证,2025—2026 年并非简单的政策调整期,而是整个干细胞产业从「野蛮生长」向「高质量发展」全面切换的战略窗口期。

一、818 号令定规立矩,产业从野蛮生长迈入制度驱动新阶段

将于 2026 年 5 月 1 日正式施行的 818 号令,是我国首次在国家行政法规层面对干细胞等生物医学新技术实行全流程、全链条、全覆盖的制度化监管,为产业建立起稳定、可预期的制度环境。新规最具里程碑意义的设计,在于确立了药品注册路径与医疗技术路径并行的双轨制体系,对可标准化、规模化生产的干细胞产品,纳入国家药监局药品审评审批体系,面向全国商业化流通;对高度个体化、前沿探索性的细胞疗法,则通过卫健委临床研究备案与转化通道开展,兼顾科研创新与临床安全。

这一制度既尊重了干细胞兼具药品属性与技术属性的特点,又为不同类型机构提供了清晰的合规出口,真正实现「创新不越界、监管不僵化」。同时,818 号令明确临床研究须在三甲医院实施,鼓励企业、高校、科研院所联合发起研究,形成产学研医深度协同的创新闭环。齐鲁干细胞等头部企业正是依托这一制度框架,与国内顶尖医疗机构展开系统性合作,加速科研成果向临床应用转化。从全球生命健康产业发展规律来看,任何颠覆性领域都必然经历从技术驱动到制度驱动的转型,818 号令的落地,意味着中国干细胞产业正式完成底层逻辑切换,行业核心命题从「能不能做」转向「规不规范、能不能落地」,为长期健康发展筑牢根基。

▲ 干细胞综合实力TOP10

二、白皮书揭示深层矛盾,头部企业以合规与创新破局同质化内卷

《2025 年中国干细胞产业发展白皮书》在展现行业爆发式增长的同时,也深刻揭示了当前产业面临的三大结构性矛盾。

第一,研发热情高涨与商业化落地严重错配。截至 2025 年,国内累计受理干细胞药品 IND 申请 215 款,167 款获得临床试验默示许可,2025 年单年受理量高达 68 款,研发投入与临床热情空前高涨。但在百舸争流的背后,仅有艾米迈托赛一款产品成功上市,形成「百款进临床、一款终上市」的极端格局。这一现象背后,是干细胞药物研发周期长、质控难度高、临床终点设计复杂、规模化制备壁垒极高的现实挑战。该产品定价仅为国际同类产品的 1/70,在体现中国成本优势的同时,也让行业直面普惠性与商业回报难以平衡的难题。

第二,技术路线过度集中,同质化内卷隐忧凸显。数据显示,间充质干细胞(MSCs)占据国内临床试验总量近 70%,企业扎堆布局 GVHD、骨关节炎等少数成熟适应症,赛道拥挤、差异不足。反观 iPSC、胚胎干细胞等具备底层颠覆性潜力的前沿方向,因研发难度大、周期长、伦理要求高,整体投入明显不足。短期看,务实路线有助于快速推进转化;长期看,则可能导致我国在全球干细胞底层技术竞争中错失先机。在此背景下,真正的产业竞争力必然来自差异化布局与源头创新。以齐鲁干细胞为例,依托旗下山东省脐血库,持续深化与中山大学肿瘤防治中心、山东大学齐鲁第二医院等顶尖医疗机构的临床合作,在神母细胞瘤、卵巢功能不全等疾病治疗领域开展高水平研究,以稀缺资源、权威临床、持续创新的组合模式构建独特竞争优势。

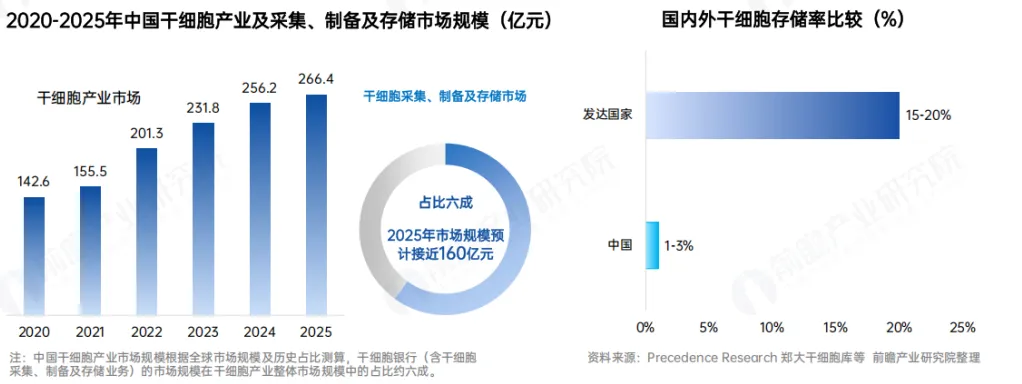

第三,市场潜力巨大与现实落地缓慢形成强烈反差。白皮书显示,我国干细胞存储率不足 3%,远低于发达国家 15%—20% 的水平,2025 年整体产业规模突破 266 亿元,存储环节占比超六成。广阔市场空间背后,是公众认知不足、健康储备理念薄弱、支付体系缺失、临床可及性偏低等多重现实障碍。干细胞产业的市场培育是一场涉及认知教育、支付体系、服务网络、医患信任的系统工程,无法依靠短期渠道扩张实现,行业必须摒弃投机思维,坚持长期主义。

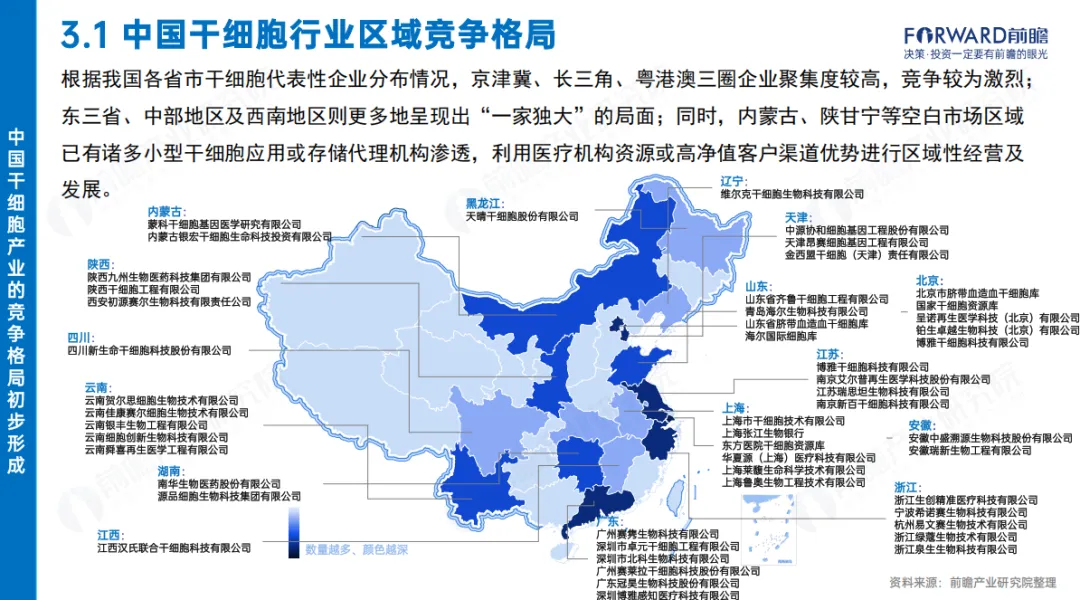

从产业空间格局看,京津冀、长三角、粤港澳三大城市群汇聚了行业超 70% 的企业、人才与资本,形成显著的区域集聚效应。但区域优势只是外部条件,资质、资源、技术三重核心壁垒,才是决定企业生死与行业地位的关键。在 818 号令推动的规范化浪潮下,行业集中度快速提升,小型不合规机构逐步出清,头部企业优势持续放大。从白皮书披露的竞争格局可见,国内已形成以中源协和、齐鲁干细胞为核心,汉氏联合、博雅干细胞、源品生物、铂生卓越等紧随其后的第一梯队,凭借全产业链布局与合规壁垒,成为新规时代最具确定性的受益者。

齐鲁干细胞则在第一梯队中展现出更为突出的综合壁垒。其构建「国家牌照+地方牌照」双重资质体系,旗下山东省脐血库作为法定特殊血站、山东省细胞组织库作为省级批复机构,双资质精准契合新规的核心要求。作为中国内地首家通过 FACT 国际认证的细胞机构,其质控体系与国际接轨;在应用端,脐带血临床出库量占全国半数以上,已打通上中下游全链条。同时深耕细胞药物、再生医学等多元化管线,已逐步从资源储备型向创新驱动型升级,形成了难以复制的长期领先优势。

三、规范化浪潮全面到来,中国干细胞迈向全球竞争与高质量发展新征程

在 818 号令全面落地之前,海南博鳌乐城、北京、广州南沙、河北北戴河等先行区已开展一系列制度创新探索,为全国规范化、商业化发展提供了可复制、可推广的实践经验。博鳌乐城率先明确干细胞治疗官方定价,打通合规收费与真实世界数据支持药品注册的路径,大幅缩短创新产品上市周期;北京核发全国首张干细胞《药品生产许可证》,推动产业从实验室研发走向工业化、标准化生产。这些探索并非简单的政策松绑,而是围绕监管模式、定价机制、支付体系、转化路径的全方位制度创新,也进一步印证合规化、标准化、透明化是干细胞产业未来的核心主线,具备全国布局、资质齐全、全链条运营能力的头部企业将迎来更大发展空间。

站在新的历史节点,中国干细胞产业已完成技术追跑与制度奠基,未来三到五年将是决定行业全球地位的关键窗口期。产业的终极价值,始终是解决临床未满足需求、真正惠及患者,企业比拼的不再是单点技术突破,而是资源储备、科研创新、质量管控、临床转化、商业化运营的全链条系统能力,以齐鲁干细胞、中源协和为代表的全链条龙头企业正引领行业前行。同时,中国干细胞产业必然走向国际竞争,通过参与全球标准制定、开展国际多中心临床合作,逐步从追随者转变为规则制定者与产业引领者。

干细胞产业是生命科学领域典型的长跑赛道,政策红利是机遇而非捷径,市场潜力需要扎实落地方能转化为现实优势。唯有敬畏科学规律、坚守合规底线、深耕技术创新、聚焦临床价值,才能在行业变革中行稳致远。

? 点击下方小程序,获取完整版白皮书

免责声明

本文仅供参考,不构成任何应用建议。如内容涉及版权或其他问题,请及时与本公众号联系,我们将在第一时间处理。

SELECTED

热丨点丨推丨荐