点击上方关注我,一起学投资!

引

言

艾力斯作为中国肿瘤创新药领域的领军企业,2025年营收突破50亿元大关,2026年一季度延续高增长态势。公司核心产品伏美替尼(艾弗沙®)商业化持续放量,新适应症不断拓展,戈来雷塞(艾瑞凯®)和普拉替尼(普吉华®)形成产品矩阵协同效应。随着研发管线持续推进和国际化布局深化,公司正从单一爆款向多元化产品平台转型,长期成长空间广阔。

一、公司概况:专注肿瘤领域的创新型制药企业

上海艾力斯医药科技股份有限公司(股票代码:688578)成立于2004年3月,是一家以全球医药市场需求为导向,专注于肿瘤治疗领域,集新药研发、生产和商业化为一体的创新型制药企业。公司以"科技关爱生命"为发展理念,以开发首创药物(First-in-class)和同类最佳药物(Best-in-class)为首要目标。

发展历程:公司于2020年在科创板上市,凭借自主研发的第三代EGFR-TKI甲磺酸伏美替尼(商品名:艾弗沙®)的成功商业化,实现了从研发型biotech向商业化biopharma的跨越式发展。

核心团队:公司拥有经验丰富的研发、生产和商业化团队,深耕肿瘤领域多年,具备完整的创新药全产业链运营能力。

二、财务表现:业绩持续高速增长,盈利能力显著提升

1. 2025年年度业绩创历史新高

营收突破50亿元:实现营业收入51.87亿元,同比增长45.80%,首次突破50亿元大关。

净利润高速增长:归属于上市公司股东的净利润21.89亿元,同比增长53.10%;扣非净利润20.22亿元,同比增长48.54%。

现金流充裕:经营活动产生的现金流量净额23.23亿元,同比增长48.31%,盈利质量优异。

股东回报丰厚:拟向全体股东每10股派发现金红利6.00元(含税)。

2. 2026年一季度业绩延续高增长

单季营收创新高:实现营业收入15.84亿元,同比增长44.19%。

净利润增速超营收:归母净利润6.36亿元,同比增长54.94%;扣非净利润6.33亿元,同比增长59.86%,利润增速显著高于营收增速。

现金流持续改善:经营活动产生的现金流量净额5.54亿元,同比增长41.06%。

3. 历史业绩增长轨迹

年份 | 营业收入(亿元) | 同比增长 | 归母净利润(亿元) | 同比增长 |

|---|---|---|---|---|

2021 | 2.36(伏美替尼) | - | - | - |

2022 | 7.90(伏美替尼) | 234.75% | - | - |

2023 | 19.78(伏美替尼) | 150.38% | - | - |

2024 | 35.06(伏美替尼) | 77.25% | - | - |

2025 | 51.87(总营收) | 45.80% | 21.89 | 53.10% |

2026Q1 | 15.84(总营收) | 44.19% | 6.36 | 54.94% |

数据来源:公司年报、季报及公开信息整理

三、业务结构分析:核心产品驱动,产品矩阵逐步完善

1. 核心产品:甲磺酸伏美替尼片(艾弗沙®)

市场地位:中国原研、具有自主知识产权的第三代EGFR-TKI,分别于2021年3月、2022年6月获批EGFR突变的局部晚期或转移性NSCLC成人患者的二线、一线治疗适应症。

销售表现:2025年销售收入51.20亿元,占总营收的98.7%;2026年一季度销售收入14.98亿元。

医保覆盖:一线及二线治疗适应症均已纳入国家医保目录,大幅提升患者可及性。

新适应症拓展:2026年2月,伏美替尼用于EGFR 20外显子插入突变NSCLC二线治疗适应症获批上市,进一步扩大覆盖患者群体。

2. 第二增长曲线:枸橼酸戈来雷塞片(艾瑞凯®)

产品特性:KRAS G12C抑制剂,具有"深缓解、长生存、更方便、更安全"的产品特性。

获批情况:2025年5月获国家药监局附条件批准,适用于至少接受过一种系统性治疗的KRAS G12C突变型的晚期非小细胞肺癌成人患者。

医保纳入:2025年12月首次被纳入国家医保目录。

销售表现:2026年一季度实现销售收入6170.73万元。

3. 商业推广产品:普拉替尼胶囊(普吉华®)

市场地位:中国大陆首款获批上市的RET抑制剂。

适应症:用于转染重排RET基因融合阳性的局部晚期或转移性非小细胞肺癌成人患者的治疗,以及RET突变型甲状腺髓样癌的治疗。

销售贡献:2026年一季度相关推广服务收入2363.41万元。

四、研发管线:多层次布局,持续拓展临床价值

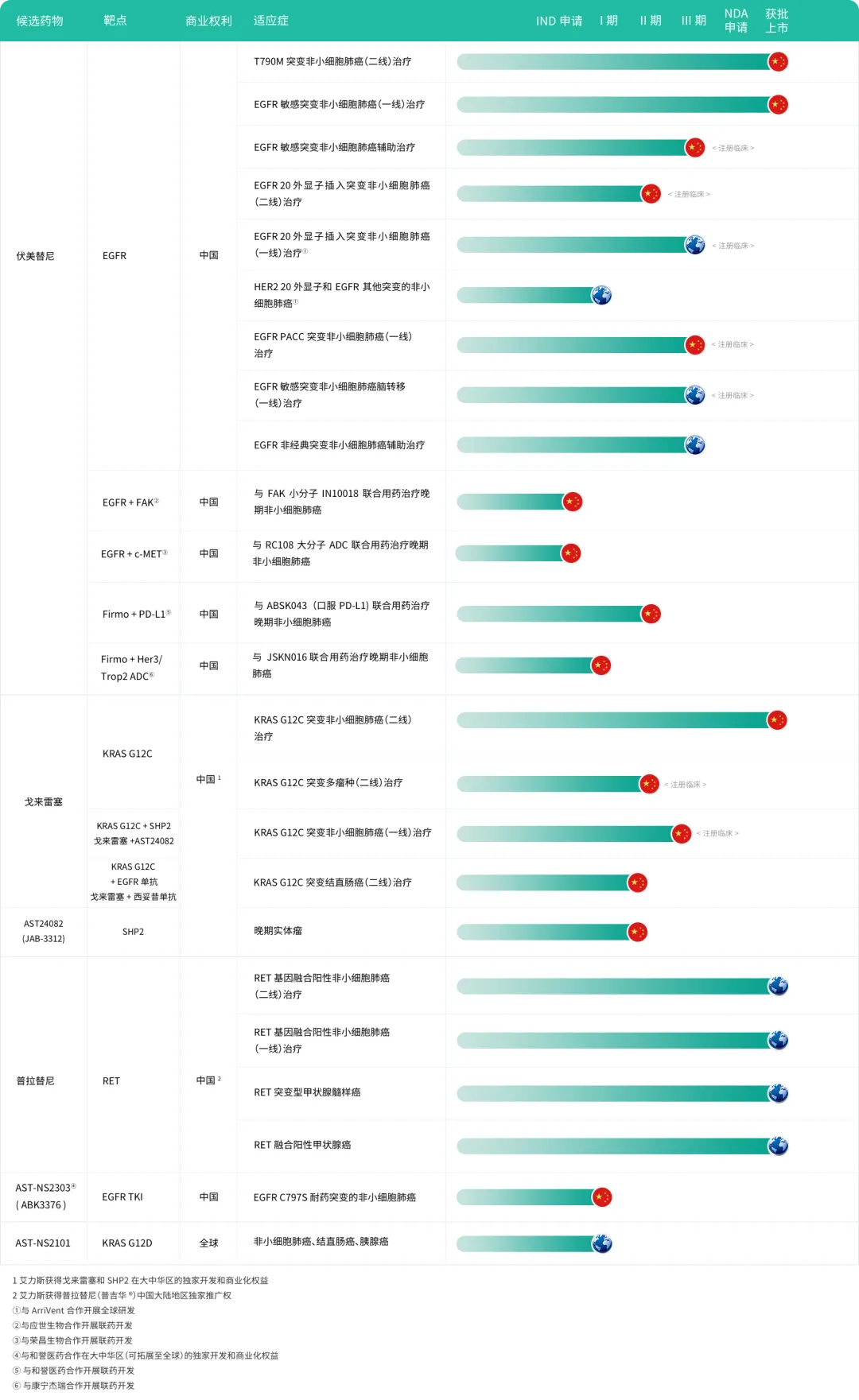

1. 伏美替尼适应症拓展

1. 伏美替尼适应症拓展

已获批适应症:EGFR敏感突变NSCLC一线、二线治疗;EGFR 20外显子插入突变NSCLC二线治疗。

在研适应症:

EGFR经典突变的辅助治疗

20外显子一线治疗适应症(NDA申请已受理并纳入优先审评审批)

PACC突变NSCLC一线治疗(2025年12月被纳入拟突破性治疗品种)

脑转适应症

EGFR非经典突变的辅助治疗

2. 其他在研产品

戈来雷塞联合用药:与SHP2抑制剂AST24082联合用药用于KRAS G12C突变的一线非小细胞肺癌的临床试验顺利推进。

新一代EGFR-TKI:针对C797S突变NSCLC患者的新一代EGFR-TKI处于I期临床试验阶段。

大分子药物:公司已组建大分子新药发现团队,搭建大分子新药研发平台,多个早研项目高效有序推进,已有两款产品进入CMC开发阶段。

3. 国际化临床进展

与ArriVent合作:2021年6月与ArriVent Biopharma达成伏美替尼海外独家授权合作。

全球多中心III期临床:伏美替尼针对EGFR 20外显子插入突变NSCLC患者一线治疗适应症的全球多中心III期注册临床研究正在顺利进行,覆盖中国、美国、英国、法国、日本、韩国等多个国家。

PACC突变研究:合作伙伴ArriVent计划开展针对PACC突变NSCLC一线治疗的国际III期临床,并于2025年下半年完成首例患者入组。

五、产能建设与商业化能力

1. 产能扩张

新增产能:江苏艾力斯新增年产1.5亿片甲磺酸伏美替尼固体制剂生产线已获准正式投入生产。

总产能:结合原生产线产能,甲磺酸伏美替尼片生产场地具备2亿片的年生产能力,为持续增长的市场需求提供有力支撑。

2. 商业化团队

专业团队:建立了覆盖全国的商业化团队,具备强大的市场推广和渠道管理能力。

学术推广:通过持续的学术推广和医生教育,提升产品在临床端的认可度和处方率。

医保准入:成功将核心产品纳入国家医保目录,大幅提升产品可及性和市场渗透率。

六、核心竞争力分析

1. 产品优势

临床疗效优异:伏美替尼在临床试验中展现出优异的疗效和安全性,被纳入多个权威指南推荐。

专利保护:拥有自主知识产权,构建了完善的知识产权保护体系。

剂型便利:口服给药,患者依从性高。

2. 研发优势

自主研发能力:拥有完整的自主研发体系,从靶点发现到临床开发的全流程能力。

外部引进能力:通过合作开发、外部引入等多元化方式深耕肿瘤领域产品线。

临床开发效率:高效的临床开发团队,能够快速推进在研产品。

3. 商业化优势

医保准入能力:强大的政府事务团队,成功将产品纳入国家医保目录。

市场推广能力:专业的学术推广团队,深入覆盖各级医疗机构。

品牌影响力:在肿瘤治疗领域建立了良好的品牌声誉。

七、风险因素与挑战

1. 产品集中度风险

单一产品依赖:伏美替尼销售收入占总营收比例超过98%,公司业绩高度依赖单一产品。

竞争加剧:第三代EGFR-TKI领域竞争日趋激烈,多家药企布局同类产品。

医保谈判压力:医保谈判价格压力持续存在,可能影响产品毛利率。

2. 研发风险

临床失败风险:在研产品可能面临临床试验失败的风险。

审批不确定性:新适应症获批存在不确定性,可能影响产品生命周期延长。

3. 市场风险

政策变化风险:医药行业政策变化可能影响产品定价和市场准入。

汇率波动风险:国际化进程中可能面临汇率波动风险。

4. 运营风险

产能利用率:新增产能能否被充分消化存在不确定性。

库存管理:2025年年报显示,伏美替尼的库存量同比增长了125.08%,生产量同比增长了59.39%,需关注库存管理效率。

八、发展前景与投资建议

1. 短期增长动力

伏美替尼持续放量:医保覆盖患者群体持续扩大,一线治疗占比提升带动用药周期延长。

新适应症贡献:EGFR 20外显子插入突变NSCLC二线治疗适应症获批上市,将贡献新的业绩增量。

戈来雷塞商业化:2025年12月纳入医保后,2026年有望加速放量。

2. 中长期成长空间

适应症拓展:伏美替尼多项在研适应症如获批,将进一步延长产品生命周期。

产品矩阵完善:戈来雷塞、普拉替尼及在研产品逐步贡献收入,降低对单一产品的依赖。

国际化突破:海外临床进展顺利,有望打开全球市场空间。

3. 估值与投资建议

基于公司2025年营收51.87亿元、归母净利润21.89亿元的业绩表现,以及2026年一季度营收15.84亿元、归母净利润6.36亿元的强劲增长,我们认为艾力斯正处于业绩快速释放期。

核心投资逻辑:

核心产品持续放量:伏美替尼作为第三代EGFR-TKI的优质产品,临床价值持续得到验证。

产品管线价值凸显:戈来雷塞、普拉替尼及在研产品构建了多元化的产品矩阵。

国际化空间广阔:与ArriVent的合作有望打开海外市场,提升长期成长天花板。

业绩确定性高:医保覆盖持续扩大,商业化能力得到验证,业绩增长确定性较强。

风险提示:产品集中度风险、行业竞争加剧、研发进展不及预期、政策变化风险。

- END -

点击下方关注,别走丢:

免责声明:本报告基于公开信息分析,仅供参考,不构成任何投资建议。投资者应结合自身风险承受能力谨慎决策,并密切关注公司动态和行业变化。