对于在政策“引导”下茁壮成长起来的国产新能源车企来说,营收这个核心指标的下降才是影响最大的。

因为除了市场份额占比变化之外,直接影响利润(获得的补贴额度)。

可偏偏市场自2022年进入高速增长周期后到2025年下半年开始至今,行业的代表性企业、全球“最大的”新能源车企,就出现了营收/利润双降的现象;这种节奏,按理说,不应该出现在技术“颠覆性领先”的行业身上才对,2025年利润率就在下降了。

今年1季度的趋势比2025年的情况更不乐观:

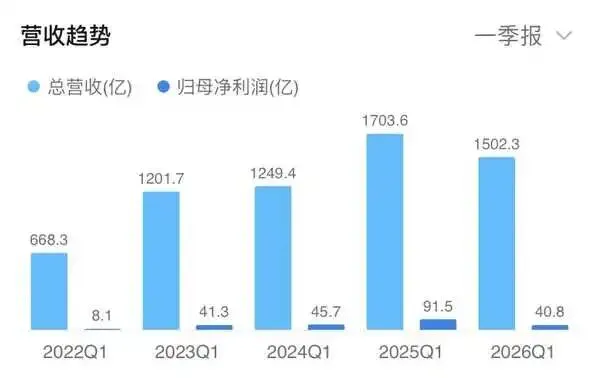

5年内做同比,今年Q1的营收虽然比2023、2024年高,但利润已经低于2023年Q1了。

比亚迪2025全年营收8,039.6亿、同比仅增长3.46%%;全年净利润326.2亿、同比下降19%;今年1季度的下跌虽然在意料之中但跌幅属实有点吓人了,营收-11.86%、净利润-55.38%。

而且,即便比亚迪前段时间公布快充等“黑科技”,可惜市场并不买账。

前期的大规模营销造势、高频率出新+价格战,已经让市场形成高价格敏感度,随着政策力度退坡、海外关税壁垒增强,这前期的所谓“对比优势”都将不同程度地变成劣势。

营收下降说明需求/订单减少、而利润走势则指向比亚迪需要通过商业模式和技术创新来应对,继续出新是不够的。

整个国产新能源车行业面临的不是什么产品路线调整、第二增长曲线的问题,而是“特色”发展模式的后发优势边际效用下降后、如何解决弯道超车后后遗留下来产业生态建设的大问题。

越早面对这个现实越好。

再稍微说一下其他方面的数据:

1.所谓的汇兑问题

这方面确实造成了比亚迪净利润的大幅减少,但是即便排除这部分净利润也减少了20亿+;而且出口业务本就应该在估计汇率风险的框架下讨论趋势。

如果汇率反向变动造成利润大涨,难道能说比亚迪盈利能力增强?

那就更与市场现实不符了。

2.“逆势”增长的海外销量

这里我就说一句:比亚迪以及其他新能源车企财报中显示的出口数据,无法等同于有效订单数据。而出口又是构成比亚迪营收的很大一部分,逻辑参考开头我讲的补贴问题。

另外,暴涨50%的乘用车及皮卡海外“销量”中,和国外需求结构不一致。

增长60%的高端品牌涨幅好看但总量还是太低只有8.4万辆,这个定价区间国产新能源其实是自己在和自己打,并不能有效获得来自BBA等高端品牌的目标客户,这根本就是两拨人;何况BBA也在降价。

墨西哥、巴西那边关税已经很不好看了,欧美还在收紧;比亚迪在匈牙利的工厂已经延期、即便建成产能可能也只有计划的65%。

而土耳其则想要“技术成果”这怎么可能,

所以…

在逆风期靠固定投资/杠杆拉动增长的念头一定要控制住。第二代刀片电池、9分钟闪充技术如果说还能给市场想象的话,那么闪充站的投入要更加谨慎。

因为终端电价“合理”上涨的幅度会很大…