当前AI的战场正在从数字世界走向物理世界,摩根士丹利在其最新报告中直言:“人工智能正从比特/字节迁移到原子/光子。”具身智能已成为AI走向现实世界的重要路径,正推动感知、决策与行动的闭环运行。那么,什么是具身智能?它的技术和产业链究竟发展到哪一步?谁在布局?投资机会又在哪里?本文结合摩根士丹利《人形机器人100:人形机器人价值链的映射》与《具身智能产业创新发展趋势及路径研究》两大权威报告,为你全面拆解这一未来产业的底层逻辑与投资图谱。

01

具身智能:核心技术与能力体系

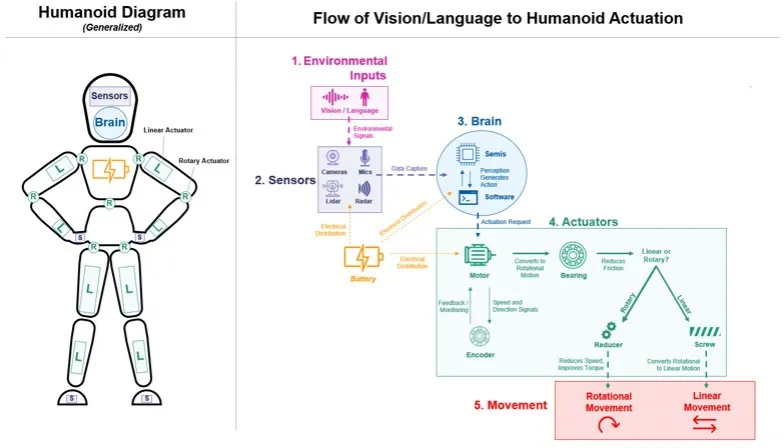

具身智能(Embodied AI)并非简单的“机器人+AI”。其核心在于智能不是纯算法的产物,而是在身体、环境与任务的耦合中动态涌现的能力体系。具身智能是“有身体”的人工智能,可执行现实世界任务并主动学习进化。它具备具身性、交互性与学习性三大特征,并通过“感知—行动—学习”闭环实现行为策略的不断优化。

目前,全球具身智能正处于系统化与产业化并行推进的关键窗口期,具身智能能否实现可持续产业化,取决于技术体系的可实现性与可扩展性。其落地并非单一技术突破,而是多要素、多系统协同演进的系统工程。其关键技术体系主要包括:

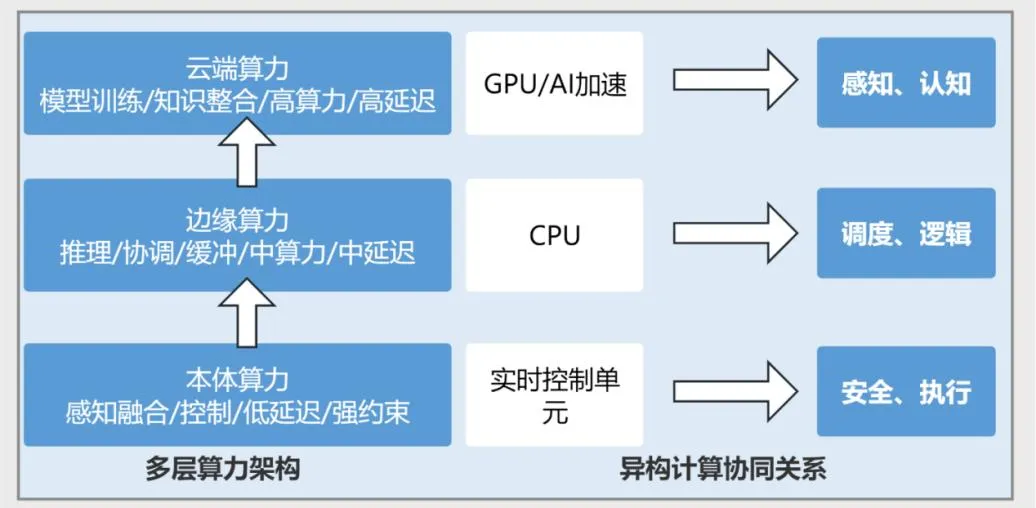

算力体系:云—边—端协同

不同于传统AI的离线训练,具身智能需在毫秒级完成“感知—认知—决策—执行”闭环。因此,云—边—端协同成为主流架构。当前“云强端弱”问题突出,高端芯片成本高、功耗大,系统在实时性、可靠性与能效之间仍难平衡。

数据体系:实时生成与虚实协同

具身智能的数据呈现多模态、强时序、动态生成特征。仿真环境与合成数据虽能缓解真实采集的高成本问题,但虚实差异仍是泛化能力的瓶颈。

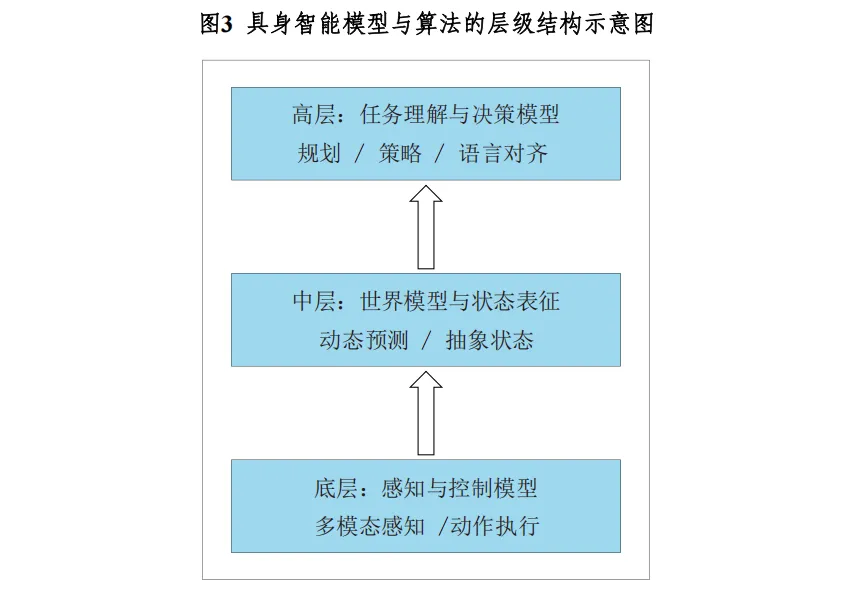

模型与算法:多模态融合与端到端演进

大模型(尤其是VLA模型)正推动“理解即执行”的端到端架构演进。世界模型、强化学习、数字孪生等技术协同推进,系统加速向认知—行动一体化演化。

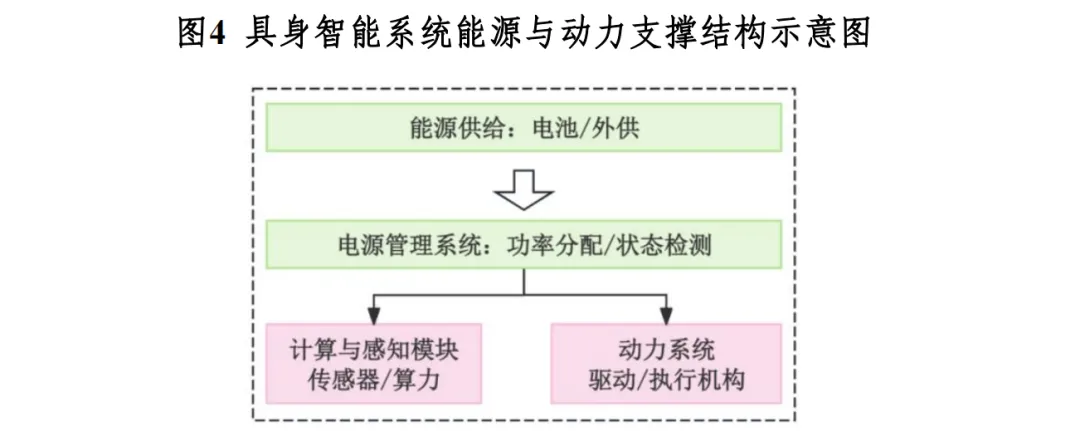

能源与动力:高能量密度与智能化管理

能量密度、安全性与系统协同管理能力,直接决定了具身智能的续航与结构设计边界。轻量化、高能效、智能功率分配成为核心方向。

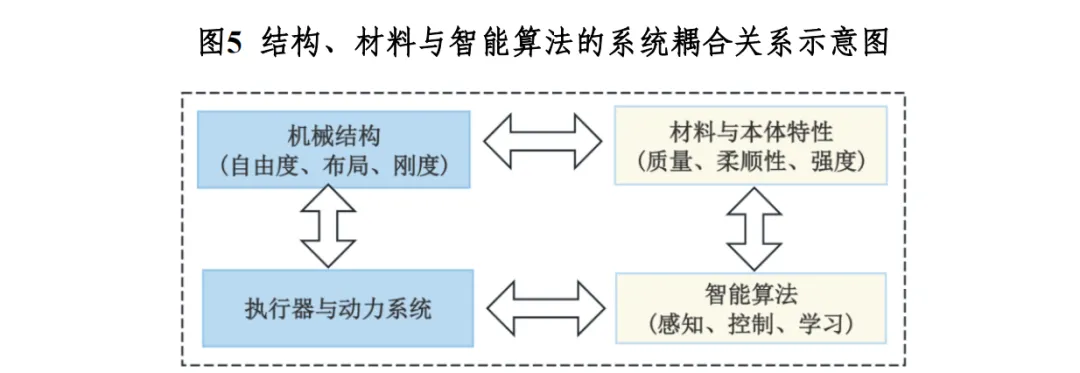

结构与本体:结构—算法协同

从机械实现到智能参与,结构、材料、执行机构与算法高度耦合。模块化、可重构结构正在提升系统集成与环境适应能力。

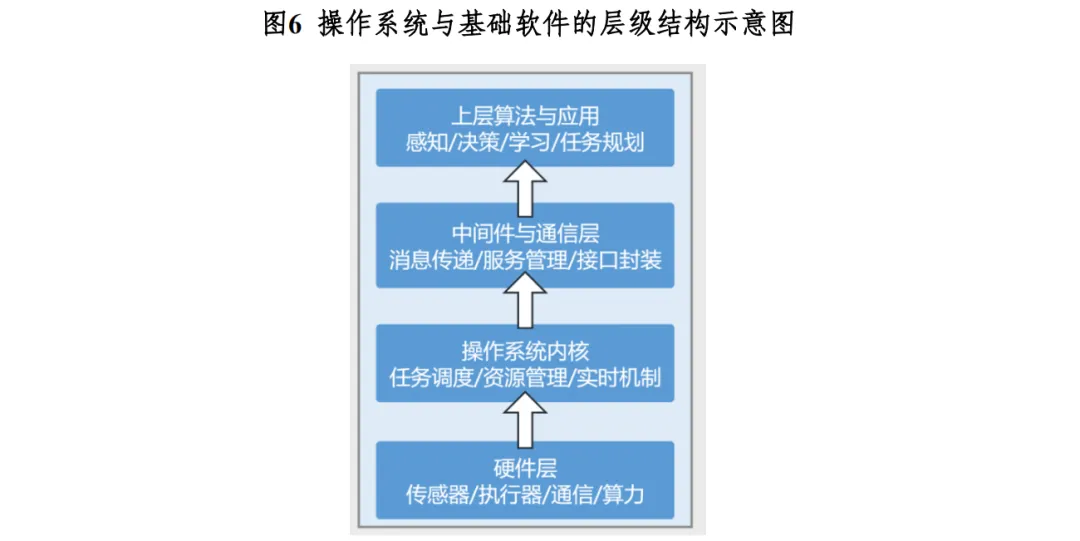

操作系统与基础软件:实时闭环与软硬件协同

操作系统承担资源调度、设备抽象、通信管理等中枢功能。当前在实时性、跨平台适配与生态工具链方面仍有较大提升空间。

02

人形机器人产业链拆解:摩根士丹利“人形100”全景图

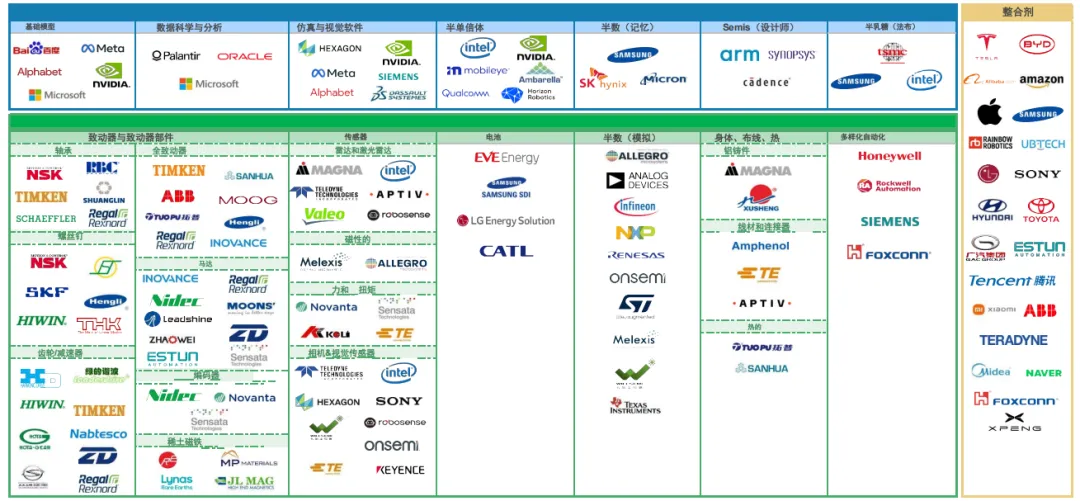

近期摩根士丹利发布重磅《人形机器人科技 100 强》研究报告,系统梳理了全球具身智能产业链的完整格局,从 "大脑" 芯片到 "身体" 零部件,从集成商到供应链,用详实的数据拆解了这个未来 30 万亿美元市场的真实面貌。报告显示,全球已有52% 的人形机器人百强企业明确参与产业链,2022-2024 年全球新发布的人形机器人中,中国企业占比高达 61%。这场由 AI 驱动的物理革命,已经从实验室走向产业化前夜。

摩根士丹利将具身智能产业链划分为三大阵营,覆盖了从底层芯片到终端整机的全产业链:

大脑(22家):包括基础模型、数据科学、仿真与视觉软件、计算与存储芯片等;

身体(64家):包括传感器、执行器、电池、线缆、散热、轴承、螺丝、减速器、电机、编码器等;

整合商(14家):包括整车/整机企业、消费电子公司、传统机器人企业及人形机器人初创公司。

关键数据洞察:

52% 的公司已明确参与人形机器人研发;

77% 的整合商位于亚洲,其中中国占56%;

特斯拉、英伟达、微软、亚马逊、三星、小米、比亚迪、优必选等企业均已深度布局;

特斯拉Optimus Gen2的物料清单(不含软件)约为5万—6万美元,目标售价约2万美元。

摩根士丹利预测,到2040年,美国市场人形机器人累计安装量将达800万台,2050年将达6300万台,对应工资影响约3万亿美元。

1. 区域分布:中国领跑数量,美国掌控高端

• 美国 / 加拿大:35 家企业,主导 AI 芯片、高端传感器和系统软件,拥有英伟达、特斯拉、波士顿动力等绝对龙头。

• 中国及台湾地区:29 家企业,在零部件制造和整机集成领域快速崛起,小米、比亚迪、优必选、宇树等表现突出。

• 其他亚太地区:19 家企业,日本在精密零部件(减速器、轴承)领域占据垄断地位。

• 欧洲:17 家企业,在工业自动化和高端材料领域有深厚积累。

2. 参与度:过半企业已下场

截至 2025 年 2 月,52% 的百强企业已被报道明确参与人形机器人业务,剩余 48% 虽未公开,但被认为具备极高的参与潜力。其中:

• 美国企业参与率:69%

• 中国及台湾地区企业参与率:75%

• 欧洲企业参与率:31%

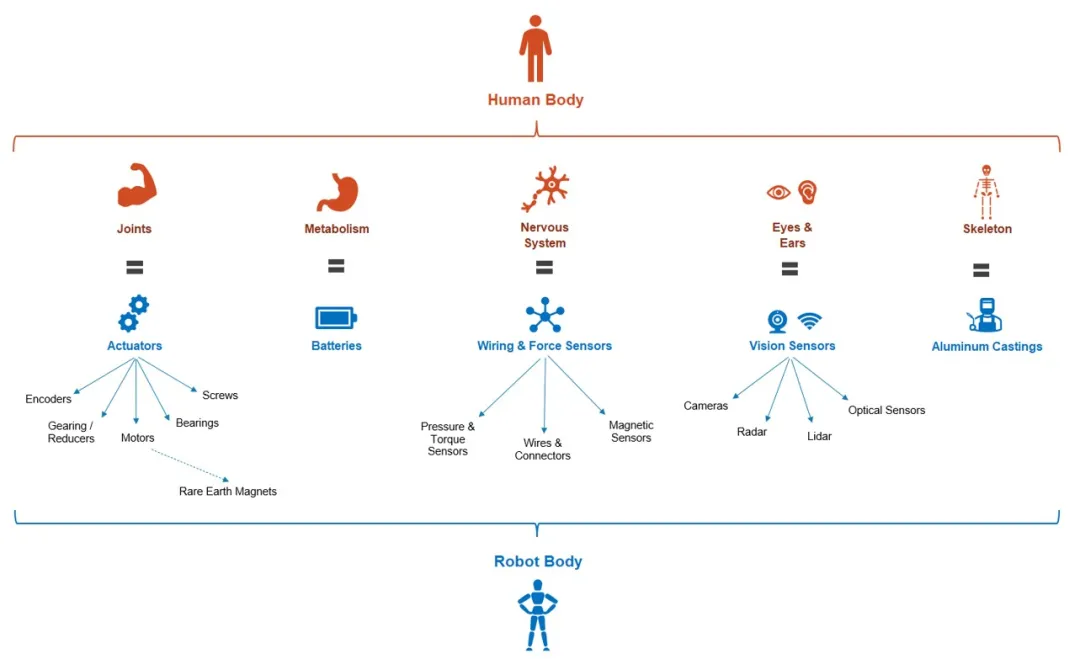

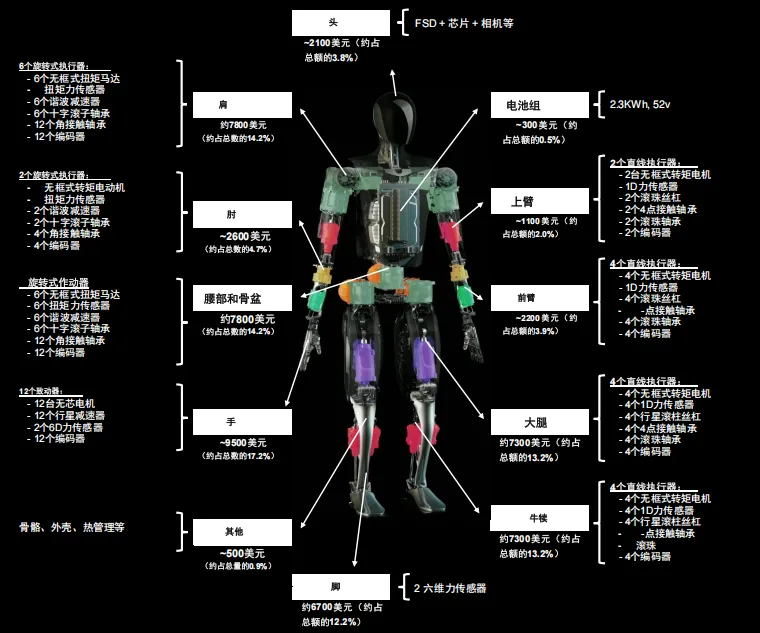

如果说 AI 是具身智能的灵魂,那么机械硬件就是它的躯体。摩根士丹利的 BOM 分析显示,人形机器人 95% 的硬件成本集中在 "身体" 部分,其中执行器(关节)是绝对核心。

以特斯拉 Optimus Gen2 为例,其不含软件的物料清单成本约为5-6 万美元 / 台,28 个执行器(14 个旋转 + 14 个线性)占据了总成本的 95%。

按部件拆分:

• 传感器:37%(约 2 万美元)

• 丝杠:20%(约 1.1 万美元)

• 电机:20%(约 1.1 万美元)

• 减速器:13%(约 7000 美元)

• 轴承:0.8%(约 434 美元)

• 机器人 "大脑"(芯片 + 摄像头):仅占 3.8%(约 2100 美元)

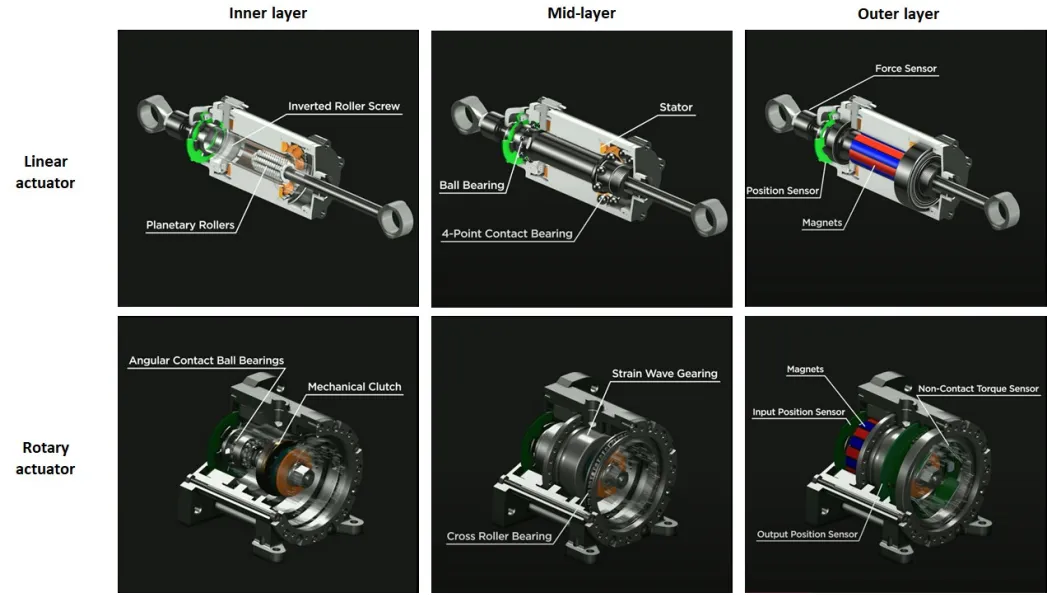

1. 执行器:人形机器人的 "肌肉与关节"

执行器是实现类人运动的核心部件,相当于人类的肌肉和关节。目前主流技术路线分为旋转执行器(用于肩部、肘部)和线性执行器(用于腿部、腰部),均由丝杠、减速器、电机、传感器、轴承、编码器六大核心部件组成。

(1)丝杠:线性执行器的 "心脏"

• 技术路线:高端采用行星滚柱丝杠(负载大、寿命长),中低端采用滚珠丝杠

• 全球格局:欧洲(Rollvis、SKF)和日本(NSK)主导高端市场,中国恒立液压、上银科技已通过特斯拉等客户验证

• 投资亮点:行星滚柱丝杠是未来 3-5 年确定性最高的细分赛道,国产化替代空间巨大

(2)减速器:精密运动的 "变速箱"

• 技术路线:旋转执行器主要用谐波减速器,重载关节用 RV 减速器

• 全球格局:日本哈默纳科(谐波)、纳博特斯克(RV)占据全球 70% 以上市场份额,中国绿的谐波、双环传动、中大力德正在快速追赶

• 最新进展:绿的谐波已向多家国内人形机器人厂商批量供货,双环传动的 RV 减速器进入特斯拉供应链验证阶段

(3)电机:动力输出的 "引擎"

• 技术路线:身体关节用无框力矩电机(体积小、扭矩大),手部用空心杯电机(响应快、精度高)

• 全球格局:德国科尔摩根主导高端无框力矩电机,日本美蓓亚垄断空心杯电机;中国步科股份、江苏雷利、鸣志电器在中低端市场占据优势,部分产品已进入人形机器人供应链

(4)传感器:感知世界的 "神经末梢"

• 核心品类:六轴力 / 扭矩传感器(最复杂、最关键)、视觉传感器、惯性传感器

• 全球格局:美国 ATI 是六轴力传感器的发明者和市场领导者,占据全球 80% 以上份额;中国坤威、旭日仪器已实现技术突破,开始小批量供货

• 视觉传感器:索尼、韦尔股份占据主导地位,韦尔股份 2024 年 10 月专门推出了人形机器人专用全局快门图像传感器

2. 其他核心零部件

• 稀土永磁材料:中国北方稀土、金力永磁占据全球 70% 以上产能,是人形机器人电机的核心原材料

• 轴承:瑞典 SKF、日本 THK 主导高端市场,中国人本股份、五洲新春正在突破。

• 结构件:中国企业占据绝对优势,拓普集团、文灿股份已为特斯拉提供一体化压铸结构件。

3.大脑

人形机器人的 "大脑" 由AI 芯片 + 操作系统 + 运动控制算法组成,是决定机器人智能水平的核心。目前全球格局呈现 "一超多强" 的态势。

AI 芯片:英伟达的绝对统治

• 英伟达:凭借 CUDA 生态和 Project GR00T 平台,占据人形机器人 AI 芯片 90% 以上市场份额,几乎所有主流厂商都采用英伟达芯片

• 特斯拉:自研 FSD 芯片并复用至 Optimus,是唯一不依赖英伟达的头部企业

• 其他玩家:英特尔(RealSense)、高通、德州仪器、瑞萨电子在边缘计算和 MCU 领域有一定优势

• 中国芯片:地平线、黑芝麻、瑞芯微正在开发人形机器人专用芯片,韦尔股份在视觉传感器领域已实现全球领先

软件系统:开源与闭源并行

• 闭源路线:特斯拉、波士顿动力采用完全自研的闭源系统,技术壁垒最高

• 开源路线:英伟达 Isaac Sim、ROS2 是最主流的开源平台,大大降低了中小厂商的开发门槛

• 中国进展:小米、优必选、宇树科技均已推出自研的运动控制算法,部分指标达到国际先进水平

4.核心集成商

摩根士丹利将 22 家核心集成商分为四大阵营,它们是推动人形机器人商业化落地的主力军。

汽车厂商:最具量产能力的玩家

汽车厂商在规模化制造、供应链管理和电子电气架构方面拥有天然优势,是目前最被看好的阵营:

• 特斯拉:绝对领导者,Optimus Gen2 已实现工厂试运营,计划 2025 年量产 1000 台,目标售价 2 万美元

• 比亚迪:发布 "铁人族" 人形机器人,依托自身完整的汽车供应链,成本控制能力突出

• 小米:CyberOne 已迭代至第二代,计划 2025 年实现小批量量产

• 其他:丰田、现代(波士顿动力母公司)、小鹏、广汽均已发布人形机器人原型

消费电子厂商:瞄准家庭服务场景

• 苹果:秘密研发人形机器人多年,预计 2026 年发布首款产品

• 三星:投资 Rainbow Robotics,已推出 RB-Y1 人形机器人

• 索尼:拥有 QRIO 机器人技术积累,在视觉和传感器领域优势明显

互联网厂商:聚焦物流和工业场景

• 亚马逊:投资 Agility Robotics,测试 Digit 双足机器人在仓库的应用

• 阿里巴巴、腾讯:通过投资和内部研发布局人形机器人

• Naver:韩国互联网巨头,已推出 Ambidex 人形机器人

传统机器人厂商与纯玩家

• 传统厂商:ABB、美的(库卡)、安川电机在工业机器人领域有深厚积累

• 纯玩家:优必选(Walker 系列)、宇树科技(H1 系列)、Figure AI、Agility Robotics 是最受关注的初创企业

5.市场规模预测

摩根士丹利通过对全球劳动力市场的自下而上分析,给出了极为乐观的市场预测:

美国市场

• 2030 年:累计安装量 38 万台,市场规模 40 亿美元

• 2040 年:累计安装量 840 万台,市场规模 2400 亿美元,工资影响 3570 亿美元

• 2050 年:累计安装量 6270 万台,市场规模 1 万亿美元,工资影响 2.96 万亿美元

中国市场

• 2030 年:累计安装量 150 万台,市场规模 120 亿元人民币

• 2040 年:累计安装量 740 万台,市场规模 6000 亿元人民币

• 2050 年:累计安装量 5900 万台,市场规模突破 6000 亿元人民币

关键假设

• 2028 年人形机器人平均售价 15 万美元,2040 年降至 5 万美元

• 每台机器人平均使用寿命 8 年

• 人形机器人商业化进程将快于自动驾驶(封闭场景训练 + 地理围栏优势)

摩根士丹利认为,未来 3-5 年将是具身智能产业的关键窗口期,供应链国产化和场景落地将是核心投资主线。那些能够突破高端零部件技术壁垒、进入全球龙头供应链的中国企业,将在这场万亿赛道中占据一席之地。

03

通用场景

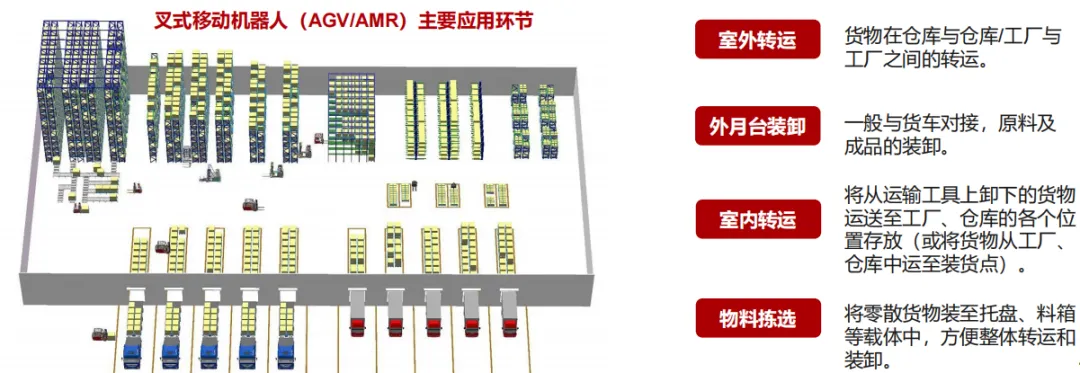

按照环节,整个物料搬运场景可大致分为室外转运、装卸、室内转运、物料拣选。

1)室外转运:货物在仓库与仓库/工厂与工厂之间的转运。

2)装卸:货物从室外运输至仓库、工厂后,需要将货物从集装箱、货车等运输工具卸下(或装箱),进行下一步作业。

3)室内转运:将从运输工具上卸下的货物运送至工厂、仓库的各个位置存放(或将货物从工厂、仓库中运至装货点)。

4)物料拣选:将零散货物装至托盘、料箱等载体中,方便整体转运和装卸。

载体移动可通过无人叉车实现无人化、智能化作业,通过无人叉车构建智能仓储系统有望提高仓库利用率和运营效率,实现降本增效。

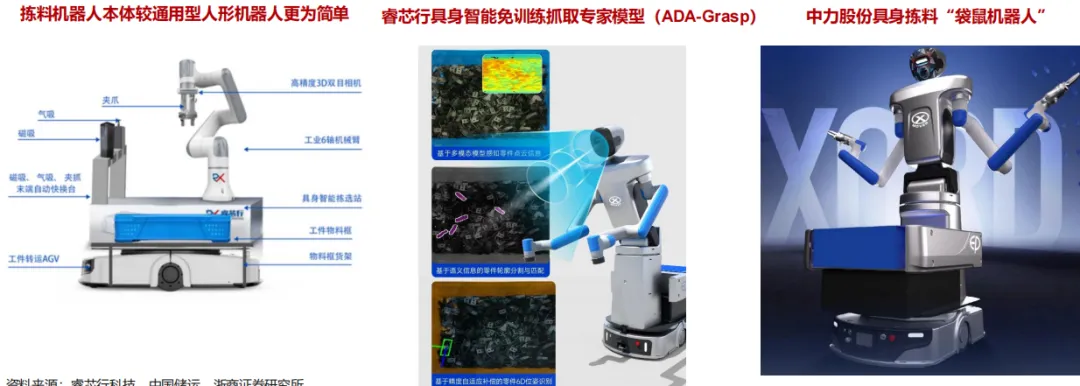

非载体移动-拣料机器人

本体:拣料机器人硬件相较通用型人形机器人更为简单,“轮式底盘+机械臂”即可满足需求,零部件制造难度更低、供应链完备。

模型:拣料机器人聚焦工业拣选场景,无需配备通用大模型,对模型要求相对较低。

数据:拣料机器人可节省人工、提升企业物料管理的精确度和效率,商业模式即将跑通,大规模落地部署在即,数据飞轮即将开始运转。

工业领域

工业是具身智能机器人商业化落地最快、价值最明确的主战场,正从简单的重复性人力替代,迈向创造柔性生产与质量提升的新价值阶段。

1. 注塑场景

通过 3D 视觉与力控系统的结合,机器人无需更换夹具即可兼容多种产品,实现快速换产与微米级精密操作。

- 案例:拓斯达旗下小拓人形机器人已在注塑工艺场景落地,有效替代熟练工人依赖,实现产线快速换产与柔性生产。

2. 搬运 / 上下料场景

作为最优先商业化的场景之一,通过多模态感知与 VLA 模型实现全流程自动化。

- 案例:安努智能、智元机器人与富临精工合作的周转箱线边拆垛上料项目,通过 "具身机器人 + AMR" 深度协同,实现从物料出库到产线上料的全流程作业。

3. 物流运输场景

已迈入规模化落地阶段,无人配送车在特定区域实现大规模运营。

- 案例:新石器无人车在青岛实现 1200 台规模化运营,成为全球无人车单城实际部署规模第一的标杆,其月度物流费用降低 50% 以上,运输效率提升 40%-50%。

4. 分拣场景

正从传统的结构化分拣走向非结构化分拣,视觉 + 触觉融合技术发挥关键作用。

- 案例:他山科技与小龙虾加工龙头企业合作,通过视觉 + 触觉融合技术实现虾尾自动化加工分拣,虾尾出肉率显著提升,不良品分类准确率达行业较高水平。

5. 精密装配场景

作为工业领域的高价值难点场景,力控技术和双臂协同能力是核心突破点。

- 标杆案例:非夕科技与理想汽车合作的电机悬置装配项目,通过双臂协同自适应机器人,实现力控搜孔、自适应空间角度调整,显著提升了装配效率与良品率。

6. 巡检场景

四足机器人和复合机器人在危险、复杂环境的巡检中展现出独特优势。

- 案例:江行智能与电网某场站合作的变电站巡检项目,利用四足具身智能巡检机器狗实现常态化巡检,有效降低人员作业风险,显著提升变电站巡检效率。

- 案例:景曜科技通过其复合机器人进行轨道交通智能巡检,打破了传统人工夜间目视巡检的局限性,提高了检修效率和服务质量,并降低了列车综合维修成本。

7. 打磨场景

AI 柔性打磨技术解决了传统人工打磨效率低、一致性差、过磨漏磨等行业痛点。

- 案例:斯帝尔提供 "感知 - 分析 - 决策 - 执行" 全闭环 AI 柔性打磨一体化方案,为新能源车企的电池箱体产线有效解决了电池外壳打磨的行业难题。

8. 质检场景

具身智能质检机器人能够实现微米级缺陷检测,大幅提升检测速度和准确率。

- 案例:灵宝 CASBOT 与中科慧远合作的工业具身质检机器人,在某汽车电机定子生产中的单件检测时间小于 5 秒,可精确识别微米级裂痕和毛刺。

服务领域

在服务领域,具身智能机器人正进行多元化探索,部分场景已实现早期商业化,开始为人们的日常生活提供便利。

1. 配送场景

轮式机器人落地速度最快,已在酒店、写字楼、医院等封闭场景广泛应用。

- 案例:擎朗智能与香格里拉盛贸酒店打造了全球首个 "通用 + 专用" 机器人智慧酒店,通过部署 8 台机器人覆盖迎宾、送物、行李搬运、清洁等全流程,使服务响应时效提升 40%,重复性劳动人力需求减少 30%。

2. 清洁场景

商业清洁机器人已基本普及,正加速向家庭场景进阶。

- 案例:光鉴科技与 MOVA 合作的家用扫地机器人,采用基于其自研 sToF 技术的集成高精度 3D 视觉感知解决方案,在保持轻薄机身的同时实现了高精度环境感知。

3. 无人零售场景

人形机器人开始在 24 小时无人零售场景中承担核心工作。

- 案例:银河通用与美团买药合作的 24 小时智慧药店,由人形机器人 Galbot 承担夜间拣药、打包、补货等任务,使专区断货率从 8% 降至 1%。

4. 商业综合服务场景

目前仍以示范试点为主,展示通用人形机器人的综合服务能力。

- 案例:跨维智能在广东省广晟控股集团办公园区部署的机器人咖啡小站,展示了通用人形机器人从语音交互到咖啡制作的全流程自主执行能力。

5. 娱乐场景

聚焦于提供情绪价值和互动体验,人形机器人的表演能力不断提升。

- 案例:宇树科技 G1 人形机器人登上王力宏演唱会舞台伴舞,动作整齐流畅,精准卡点完成高难度空翻,展现了其高精度动作控制与互动潜力。

AI 正在完成从 "认知智能" 到 "具身智能" 的跨越。这不仅是一场技术革命,更是一场改变人类生产生活方式的产业革命。正如黄仁勋所说:"下一代 AI 将是具身智能,能够理解并与物理世界互动的智能系统。" 而中国,正在成为这场革命的重要参与者和推动者。

✨ 聚焦具身智能前沿,链接行业核心资源 EmbodAI 具身共创圈 开放入群~

✨ 聚焦具身智能前沿,链接行业核心资源 EmbodAI 具身共创圈 开放入群~

扫码加入社群,与行业大咖、技术开发者、产业研究者一同探讨具身智能技术突破、场景落地与产业机遇,共探机器人行业未来新可能~