纳指弹幕组,26/04/28,周二

纳指100(QQQ)盘前下跌1.2%, 费半(SOXX)盘前下跌3.7%; WSJ的一篇文章提到Open AI去年未能达到内部目标,且一季度收入目标也未达标,这一消息导致科技股下跌;

另外, 本周进入重磅财报季,周三有FOMC meeting, 谷歌, 亚马逊, META,微软将披露业绩。Buyside bogeys周末有发,看我这篇,下周CSP的预期buyside bogeys 。

简单说下这次CSP Earnings的setup,此前半年,Mag 7基本在被funding short, 目前很多压制因素解除, 股价随之上涨;简单说下4大CSP业绩前的setup。

>Amazon: 市场喜欢AWS, 担忧油价对消费影响, 目前油价有见顶预期, Jessy股东信又确认了增长趋势, 股价向上突破;

>Meta: 三周前Meta的新模型是很好催化,之前投资者担忧Meta投入过大, ROI不及预期, 目前这种担忧有所缓解;

>谷歌: 此前压制因素不多, 此前当Google相对Meta和Amazon从折价变成溢价后,Meta和Amazon反而成为Google估值继续上行的“锚”。但当Meta和Amazon突破后,这个锚定上移,Google也创出新高。

>微软: 如果看本周capex预期,投资者认为Google、Amazon和Meta今年大概率不会进一步上调capex。但Microsoft可能是那个在周三晚间给出FY27,也就是下一财年支出信号的公司。Microsoft有可能显著提高未来AI capex,并成为本周财报里的outlier。

>英伟达:英伟达股价已经横盘接近9个月。市场一直担心竞争、担心利润率、担心市场空间到底有多大。具体担心什么,现在反而不是最重要的。真正重要的是,上周五英伟达股价突破了,在没有明显新闻的情况下,突破了过去9个月的交易区间。

【如果觉得内容优质可以分享文章给他人,并点点关注;分享+关注的人马上要暴富?】

全球科技行业Baskets复盘:

*“昨日涨跌幅”的定义: 亚洲和美股都是指刚过去的那个交易日的涨跌幅;由于公众号都是晚上发, 所以亚洲市场统计的就是公众号发布当天。

Winners & Losers

本期内容摘要

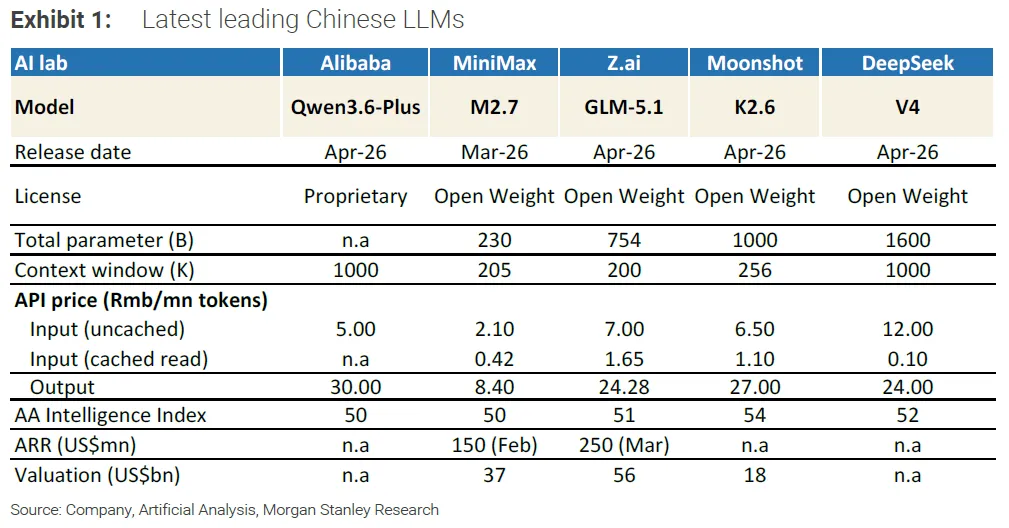

中国AI模型:大摩认为中国模型并未被算力约束限制住,核心优势来自工程效率和算法创新;头部中国LLM token份额从5%升至32%,价格也开始上调,MiniMax、智谱和阿里巴巴进入ARR非线性增长阶段。

亚洲工业周期:大摩判断亚洲正走向2000年代中期以来最强工业周期,AI基础设施、能源转型、防务和产业链复制共同推升capex,预计亚洲投资到2030年达到16万亿美元,五年CAGR为7%。

诺基亚:大摩认为诺基亚已从传统通信设备公司转向AI数据中心光网络受益者,光学与IP业务收入增速有望从1Q的11%加速至全年20%以上,经营杠杆仍未充分反映在估值中。

工业自动化:大摩认为亚德客与上银科技正处于工业自动化上行周期早期,科技硬件、半导体、AI扩产和新手机形态是需求主线,日本机床订单和FA同业数据共同验证周期修复。

模拟芯片/MCU:大摩认为模拟芯片与MCU已越过底部,但本轮复苏节奏比历史上行周期更慢,工业端改善更明确,汽车端仍较不均衡;英飞凌AI机柜电源半导体价值量继续放大。

Cadence:Citi认为Cadence 1Q26业绩和2Q指引均超预期,EDA硬件、IP份额、AgentStack和Intel Foundry是后续上修来源;agentic AI正在改变EDA工具商业化节奏。

Amkor:JP摩根认为Amkor业绩和指引受通信、iPhone需求和先进封装驱动,AI/advanced packaging收入2026年有望达到4亿至5亿美元,NVIDIA相关项目2H放量,目标价上调至85美元。

中国AI模型:工程效率、token放量与涨价共同打开重估空间

大摩(26/04/27)

• 核心判断:大摩认为,中国AI模型的竞争力不是简单来自低价,而是来自算法创新、工程效率和推理基础设施优化;MiniMax、智谱、阿里巴巴等头部模型正在从“低价获客”转向“性能溢价”和ARR非线性增长。

• 关键数字:中国头部LLM在OpenRouter的token使用份额从2025年4月的5%升至2026年3月的32%;中国模型可用美国同类模型15%至20%的推理成本实现接近智能水平;大摩预计frontier models ARR到2026年底达到10亿至15亿美元、2027年底达到25亿至50亿美元。

• 关注点:后续重点看MiniMax M3升级后是否进一步涨价、智谱/Knowledge Atlas和MiniMax进入恒生科技指数及南向通后的资金流,以及阿里巴巴Qwen能否将模型能力转化为云收入和MaaS商业化。

大摩认为,中国AI模型的主线已经从“便宜模型”升级为“高 intelligence density per token cost”。美国AI实验室仍依靠更强compute和更大模型推进前沿能力,但中国与美国frontier model的差距仍约3至6个月,这在算力受限背景下并不直观,说明中国模型公司仍在通过工程效率和算法创新弥补硬件差距。具体路径包括MoE、attention机制改造、reinforcement learning、model distillation、KV cache压缩和推理系统优化。DeepSeek、MiniMax、智谱、月之暗面、阿里巴巴、字节跳动、腾讯、百度、小米等公司分别在模型架构、后训练、长上下文和推理效率上持续迭代。

商业化端的变化更重要。大摩提到,中国LLM价格战从2024年2Q开始,2025年2Q基本见顶,此后阿里巴巴、字节跳动、百度、腾讯、MiniMax、智谱、月之暗面和DeepSeek等头部模型在新一代旗舰模型中开始提价。2025年2Q至2026年1Q,中国frontier LLM平均input价格上涨80%,output价格上涨36%,相对美国模型的API价格占比也从1Q25的5%至6%升至1Q26的17%至20%。这说明涨价并非成本推动,而是模型性能提升带来的商业化回归。

公司层面,大摩最看好MiniMax、智谱和阿里巴巴。MiniMax近端ARR增长被低估,受益于多模态、全球化和基础设施优势,未来2至3个月催化包括产品发布、模型升级、涨价和指数纳入,目标价上调至1100港元。智谱/Knowledge Atlas ARR有望从2025年底不足1亿美元升至2026年底10亿美元,目标价上调至990港元。阿里巴巴则是full stack AI winner,覆盖芯片、基础设施、模型和应用,Qwen3.6在OpenRouter榜单表现领先,大摩在高端SOTP中给予Qwen 270亿美元估值。港股层面,智谱和MiniMax若进入恒生科技指数,合计权重可达5%至7%,并可能带来12.5亿至17.5亿美元被动资金流入,AI模型公司将开始更直接地重塑港股科技板块的指数结构、流动性和资金定价。

来源:大摩 - China's AI Path: More Bang For The Buck - 2026/04/27

来源:大摩 - China's AI Path: More Bang For The Buck - 2026/04/27

亚洲工业周期:AI、电力和防务把capex推向超级周期

大摩(26/04/27)

• 核心判断:大摩认为亚洲正在进入2000年代中期以来最强工业周期,这不是单纯出口修复,而是AI基础设施、能源转型、防务和 broader industrial capex 共同驱动的多年度capex cycle。

• 关键数字:大摩预计亚洲capex将从2025年的11万亿美元升至2030年的16万亿美元,五年CAGR为7%;高增长领域投资从5万亿美元升至9万亿美元,CAGR达到16%。

• 关注点:油价和地缘冲突是短期扰动,若油价在未来4至5个月回落至90美元/桶以下,工业周期有望快速恢复;若维持在120美元/桶附近,则可能压制结构性上行。

大摩认为,亚洲工业周期在地缘冲突出现前已经出现明显上行,多个指标接近或超过2017至2018年高点。亚洲PMI在2月升至四年半高位,工业生产增速接近四年高点,非科技出口自2025年4Q开始反弹,资本品进口作为设备capex代理指标也已经加速至上一轮同步全球capex周期高位附近。

本轮工业周期的核心不再只是科技出口或库存补库,而是多条结构性capex主线叠加。AI部署需要数据中心、电力、冷却和网络基础设施;能源安全需要发电、储能、输电和燃料冗余;防务开支需要设备、电子、物流和制造能力;多极化则要求供应链复制、本地化工厂和更高自动化。大摩预计,2026至2028年全球AI数据中心capex将达到2.8万亿美元,AI数据中心相关capex CAGR达到33%。三星、SK hynix、台积电和中芯国际到2028年合计年capex预计达到2500亿美元,较2025年的1050亿美元大幅提升。

地区上,大摩更看好亚洲主要市场,因为这些经济体在AI、能源、防务和制造业中暴露度更高,既能受益于本土capex,也能受益于全球capex上行。澳大利亚和印尼则更多受益于工业品和原材料价格上行。亚洲本身占全球制造业增加值接近46%,在全球capex与亚洲自身capex同步上行时,将享受“双重受益”。

来源:大摩 - Headed Towards an Industrial Super-Cycle - 2026/04/27

诺基亚:从通信设备低估值转向AI光网络重估

大摩(26/04/27)

• 核心判断:大摩认为诺基亚转型仍处早期,公司正从传统移动通信设备商转向数据中心光网络和AI云基础设施受益者,收入动能和经营杠杆仍有进一步上修空间。

• 关键数字:光学与IP网络1Q合计增长11%,大摩预计全年可加速至20%以上;2028年EBIT预测上调至34亿欧元,高于公司指引上沿32亿欧元;目标价由8.5欧元上调至11欧元。

• 关注点:后续看Ciena等同业业绩、更多hyperscaler合作公告、Microsoft Azure和NVIDIA合作进展,以及memory芯片可得性是否影响交付节奏。

大摩认为,诺基亚股价年初以来上涨超过60%、一年上涨超过100%后,市场的分歧已从“是否有转型”变成“是否已经涨完”。大摩继续将诺基亚列为Top Pick,核心原因是公司AI与Cloud相关收入虽然目前只占集团约8%,但增速快,正在帮助诺基亚摆脱传统Telco spending低迷的叙事。

收入端,Infinera并购提升了诺基亚在光网络和hyperscaler客户中的暴露度。大摩预计,光学与IP网络收入增速将从1Q的11%加速到全年20%以上,并且公司在供给能力和新订单获取上的可见度提升。利润端,诺基亚为推动光学增长需要提高opex和capex,因此短期利润增长可能慢于收入,但大摩认为经营杠杆会从2H26到2027年逐步体现,并在2028年以后更明显释放。

估值方法也发生变化。大摩从原先基于2027年EBIT倍数的估值框架,转向DCF估值,因为单看2027年盈利可能低估收入高速增长背后的中长期经营杠杆。新的DCF目标价为11欧元,对应WACC 9.3%、长期增长3%。Bull case为14.5欧元,对应更强收入动能;Bear case为5.5欧元,对应产品切换不顺导致份额下降。大摩还指出,诺基亚可能在9月Euro Stoxx 50指数评估中成为潜在纳入对象,形成技术性买盘支持。

来源:大摩 - Faster revenue momentum and upside to operating leverage - 2026/04/27

工业自动化:AI扩产和新手机形态推动上行周期早期验证

大摩(26/04/28)

• 核心判断:大摩认为工业自动化需求正进入上行周期早期,亚德客和上银科技的收入动能、日系FA同业订单以及JMTBA数据均显示周期修复正在扩散。

• 关键数字:亚德客1Q26收入预计100.14亿新台币,同比增长24%,净利润25.28亿新台币,同比增长31%;上银科技1Q26净利润预计5.25亿新台币,同比增长9%。

• 关注点:后续看科技硬件扩产、半导体和组件装配、2H26新手机形态需求,以及亚德客linear guides贡献和上银科技利用率/涨价带来的利润率弹性。

大摩认为,工业自动化需求已经不只是个别公司订单修复,而是进入更广泛的upcycle trajectory。底部数据上,亚德客和上银科技过去几个季度同比收入动能均在加速;横向验证上,日本FA公司如Yaskawa、Fanuc、Keyence等近期业绩或订单展望稳健;宏观设备端,JMTBA机床订单在中国、欧洲、北美三大区域连续增长,2月同比分别增长40%、8%和39%。

需求来源上,科技行业正在成为主要驱动力。半导体、零组件和组装环节受到AI相关产品扩产和2H26新手机形态推动,订单强度较好;中国电池订单也保持稳健。亚德客1Q26收入预计达到100.14亿新台币,环比增长11%、同比增长24%,毛利率预计小幅提升至47.8%,经营利润同比增长40%。上银科技1Q26收入预计63.79亿新台币,同比增9%,毛利率因利用率提升而改善至30.0%,经营利润同比增长31%。

投资结论上,大摩维持亚德客和上银科技Overweight评级,并分别将目标价上调至1850新台币和380新台币。亚德客除行业复苏外,还受益于份额提升和linear guides增量贡献;上银科技则更依赖利用率提升和价格上调推动利润率扩张。当前阶段最重要的不是单季度EPS,而是确认工业自动化是否从低位修复走向持续资本开支周期。

来源:大摩 - Early Stage of an Upcycle - 2026/04/28

模拟芯片/MCU:已过周期底部,但复苏节奏仍不均衡

大摩(26/04/28)

• 核心判断:大摩认为模拟芯片与MCU已处于上行周期,但本轮复苏时间长于历史上行周期,工业端恢复更清晰,汽车端改善仍偏慢且不均衡。

• 关键数字:大摩测算模拟芯片销售周期与未来四季度股价回报呈负相关,相关系数约-0.49,MCU为-0.52;STM毛利率预计两阶段修复,并推动FY25至FY27 EPS CAGR约142%。

• 关注点:后续重点看工业订单是否继续强于季节性、汽车模拟需求能否从缓慢恢复转向同步扩散,以及英飞凌在AI服务器rack电源半导体价值量提升中的受益节奏。

大摩在全球科技webcast中指出,模拟芯片和MCU周期已经越过底部,但本轮复苏更慢、更分化。历史上,模拟芯片和MCU销售周期高度波动,但峰谷之间的时间相对稳定;从周期位置看,当前处于upcycle,只是恢复时间长于以往。对股票而言,周期低位附近往往对应未来四季度更高回报,这也是大摩重新讨论模拟板块弹性的背景。

分终端看,工业端复苏动能更明确。工业和其他application-specific analog的同比数据已经改善,当前季度季节性表现也更强;汽车端则只是逐步改善,历史波动更大,当前恢复仍不算同步。换句话说,本轮模拟复苏不是所有终端一起反弹,而是工业、AI相关电源、数据中心和部分半导体设备相关需求先起来,汽车仍在拖慢整体斜率。

公司映射上,STM被视为margin re-rate标的。大摩预计STM未来两年毛利率分两步恢复,先由产品组合改善和周期恢复驱动,再由产能和重组效率提升推动,进而带动FY25至FY27 EPS CAGR约142%。英飞凌方面,大摩更新AI服务器rack电源半导体价值量测算,B200、GB200、GB300到Rubin、Rubin Ultra、Feynman的总power semi content持续提升,Feynman单机柜相关价值量明显放大,PSU、BBU/UPS、PCS、VRM、Switch、NIC和eFuse等环节共同构成增量。

来源:大摩 - Global Technology Webcast: Analog Semiconductors - Is It Different This Time? - 2026/04/28

Cadence:EDA beat-and-raise背后,AgentStack打开新一轮增长斜率

Citi(26/04/28)

• 核心判断:Citi认为Cadence 1Q26是solid beat-and-raise,后续上修空间来自EDA硬件强劲、IP份额提升、AgentStack采用快于预期,以及Intel Foundry进展改善。

• 关键数字:1Q26收入14.7亿美元,同比增19%,高于一致预期2%;non-GAAP EPS为1.96美元,高于一致预期4%;2Q26收入指引15.8亿美元,高于一致预期6%,EPS指引2.05美元,高于一致预期11%。

• 关注点:后续看AgentStack是否更快商业化、Intel Foundry是否转化为订单、EDA在客户R&D预算中占比能否从当前约11%继续提升。

Citi认为,Cadence 1Q26业绩和2Q指引共同验证了EDA行业需求韧性。公司1Q26收入14.7亿美元,同比增19%,主要由EDA hardware带动;non-GAAP EPS 1.96美元,高于市场预期。2Q26收入指引15.8亿美元,同比增23%,继续高于一致预期,主要来自IP和EDA硬件。全年层面,公司将F26 organic revenue guidance上调6500万美元至61.75亿美元,并将F26 EPS上调0.08美元至7.90美元,虽然2H26收入指引基本未变,但Citi认为这更多体现公司保守口径。

更重要的是,agentic AI正在改变EDA商业化框架。Cadence认为EDA在客户R&D预算中的占比有望高于当前约11%,因为agentic AI可以缓解芯片设计人才短缺。AgentStack通过subscription和consumption-based pricing变现,并作为现有三年合同的add-on存在。管理层提到,agentic AI工具的采用速度与此前AI-enabled solutions不同,某客户在六周内将VeriStack从1套扩展到400套,AI工具商业化可能快于此前“两轮合同周期、5至6年”的预期。

Citi还强调,Intel Foundry机会尚未体现在80亿美元backlog中。Cadence与Intel合作包括18A/14A节点EDA工具优化和IP enablement、Palladium在Intel数据中心产品中的采用,以及基础EDA工具进入Intel产品设计流程。IP方面,公司签署了一个大型foundry IP协议,Citi认为可能是Samsung;超过90%的IP组合偏向数据中心终端和先进节点。Citi将目标价从385美元上调至400美元,对应40x C27 EPS。

来源:Citi - 1Q26 Earnings: Beat and Raise with More Upside Coming - 2026/04/28

Amkor:通信需求托底,先进封装和NVIDIA项目进入放量窗口

JP摩根(26/04/28)

• 核心判断:JP摩根认为Amkor 1Q26业绩稳健,2Q指引显著好于季节性,通信需求、先进封装、AI项目和定价改善共同支撑盈利上修。

• 关键数字:1Q26收入16.85亿美元,同比增长27.5%,EPS 0.33美元高于一致预期0.26美元;2Q26收入指引18.00亿美元,环比增长7%、同比增长19%,EPS指引0.47美元高于一致预期0.35美元。

• 关注点:后续看AI/advanced packaging收入是否达到2026年4亿至5亿美元,NVIDIA相关项目2H放量节奏,以及Arizona扩产对2027年经营利润率1至2ppt拖累的消化情况。

JP摩根认为,Amkor 1Q26业绩主要由communication market强于预期带动,特别是iPhone需求较稳。1Q26收入16.85亿美元,环比下降11%、同比增长27.5%;通信业务虽然环比下降18%,但同比增长42%,好于预期;汽车/工业环比增长约2%,计算业务环比下降4%但同比增长19%,消费环比下降12%。毛利率14.2%,高于一致预期13.5%,主要来自better flow-through和产品组合改善,EPS 0.33美元也明显高于一致预期。

2Q指引更能体现需求强度。公司指引2Q26收入18.00亿美元,环比增长约7%,大约是季节性增速的两倍,并高于市场预期17.33亿美元。分终端看,通信预计环比中高个位数增长,汽车/工业和计算环比中个位数增长,消费环比low-teens增长。2026全年,管理层认为通信表现更好,可能实现双位数增长;计算业务则有望增长约20%。由于供给环境偏紧,定价趋势也有所改善。

AI和先进封装是更中期的重估来源。JP摩根继续预计Amkor 2026年AI/advanced packaging收入达到4亿至5亿美元,同比增长约3倍,主要来自high-density fan-out项目放量。JP摩根判断公司从2Q开始爬坡一个关键NVIDIA项目,2H贡献更显著,可能是Vera CPU,并将驱动advanced AI/packaging segment的大部分收入。公司维持2026年capex 25亿至30亿美元,接近2025年三倍,用于Arizona fab建设和先进封装投资;不过Arizona ramp-up成本或对2027年经营利润率形成1至2ppt拖累。JP摩根将目标价从65美元上调至85美元,维持Overweight。

来源:JP摩根 - Solid Results/Guidance on Communications and Better Pricing Trends; Advanced Packaging/AI Ramp On Track; PT to $85 - 2026/04/28

声明:

1) 本公众号为私人所有与任何组织和机构无关;本公众号的原则是仅提供精选的研报摘要, 并且主题范围主要限制在TMT领域;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权;

2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;

3) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。

Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions. This blog does not provide any form of investment advice or consulting services.