节前如期震荡,无须多虑。

财报季正是自己充电的好机会,多看看财报,少盯着K线,时间长了也就能跳出局部看整体了。

昨天到今天天赐材料,亚钾国际,荣昌生物都出了财报,多的就不聊了,整理一些不同行业的特色和业绩亮点,做个记录。

天赐材料主营电解液,属于锂电中游,周期性比较明显。

公司2026年q1电解液出货量约为20.2万吨,同比增长38%。(全年有望达100万吨)同时电解液价格已完成传导,估算Q1电解液业务单吨盈利约7500元+,环比增加超3600元/吨,同时,外售锂盐业务也有部分贡献,估算电解液板块合计盈利约15.5亿元。

关于6f价格的判断,从开工率的维度看,估算5月行业开工率会达到90%以上,已经具备涨价基础,保守估计6月有望开始新一轮上行周期。

Q1六氟价格较高点下跌超40%,但公司对比同行来看,依然维持了极其夸张的盈利优势,预计主要系添加剂及各类辅料循环带来的一体化优势,6f在其电解液单位盈利中的占比可能已降低至40%。

天赐需要关注的是相比于6f价格周期,更重要的是过去5年,公司已经完成绝大部分电解液原料的一体化布局,并获取了极大的成本优势与绝对稳定的头部份额。

未来可以期待的是公司向上游矿产资源端继续布局,进度可能会持续超预期,而在下游新的产品如钠电、固态端,公司与头部客户也已经开展深度合作。

新一轮锂电周期的起点,各个环节持续通胀的大背景下,天赐的盈利弹性可能持续超预期。

周期股的特点是周期来临的时候,谁成本最低,产量最大,谁的业绩弹性最好。价格越涨,毛利越高!

亚钾国际也属于周期股,当年选做长线标的,是上一轮炒碳酸锂的时候,研究盐湖,然后发现钾肥是个宝藏,看了大量资料,认定亚钾是块“璞玉”。

当时亚钾产能刚过百万吨,看重他一年一个百万吨,3年五百万吨的规划,也看重时任董事长的能力。

时任董事长后来出了事,上了Y视,熟悉亚钾的朋友应该都知道。当时股价狂跌,本人反倒坚定了自己的判断:

——匹夫无罪怀璧其罪。

亚钾的确是块香饽饽,不然不会招人“惦记”。

一直持有到今天,当然,冲70的时候减掉了部分仓位,一来是调仓到锂电,二来月线十几连阳,历史新高,市值冲破500亿,已经透支部分预期。

把成本干到零以下,利润持股。等财报出来,看看企业具体的情况再说,毕竟新班子上来以后,信息披露远不如以前频繁。

当然信披是双刃剑,以前亚钾管理层吹了很多“暖风”,结果出现透水事故……

由此可见,开矿的确是很有难度的事情。

不过一季报确认,第三百万吨产量已经达产:

公司第二个百万吨和第三个百万吨项目进展情况如何?

答:现阶段,公司第二个 100 万吨/年钾肥项目井筒加固工程以及井下采矿盘区准备工作正有序稳步推进;第三个100万吨/年钾肥项目已于 2025 年 12 月6 日投料试车成功,目前正处于产能爬坡周期。

2026 年,公司将加速产能释放,推进300 万吨/年钾肥产能稳定生产。全力推动第三个 100 万吨/年钾肥项目达产,加快第二个 100 万吨/年钾肥项目 3#主斜井工程竣工投运与全系统调试生产,保障生产装置长期稳定高效运行。同时,深化老挝钾盐矿地质研究与技术攻关,固化并进一步提升钾盐开发技术标准体系,为后续产能扩建提供支撑。

公司目前的日产量是多少?

答:除正常检修和技改优化的情况外,2026 年一季度公司正常生产钾肥的日产量约为 7000—8000 吨。目前公司日产量约 9000 吨。

2026 年溴素价格暴涨,公司现在溴素项目进展情况如何?

答:目前,公司参股的亚洲溴业有限公司已拥有5万吨/ 年的溴素产能装置。溴素产业发展有助于提高公司钾盐伴生资源综合利用水平,每生产 100 万吨钾肥约可产出1 万吨溴素,随着 2026 年公司钾肥项目的产能逐步释放,溴素产量也有望随之增加。

目前来看,聪明钱的确提前做了预判,从目前的产销量,利润来看,亚钾当前估值不贵也不便宜。

考虑到毛利率提升到57%,A股之前除了白酒很少有钾肥行业这么高的毛利率。

决定不加仓也不减仓,看能不能继续将利润仓位长线持有,等500万吨达产,做收息的资产。

如果后续出现非理性大跌,有超额收益的机会再择机加仓。

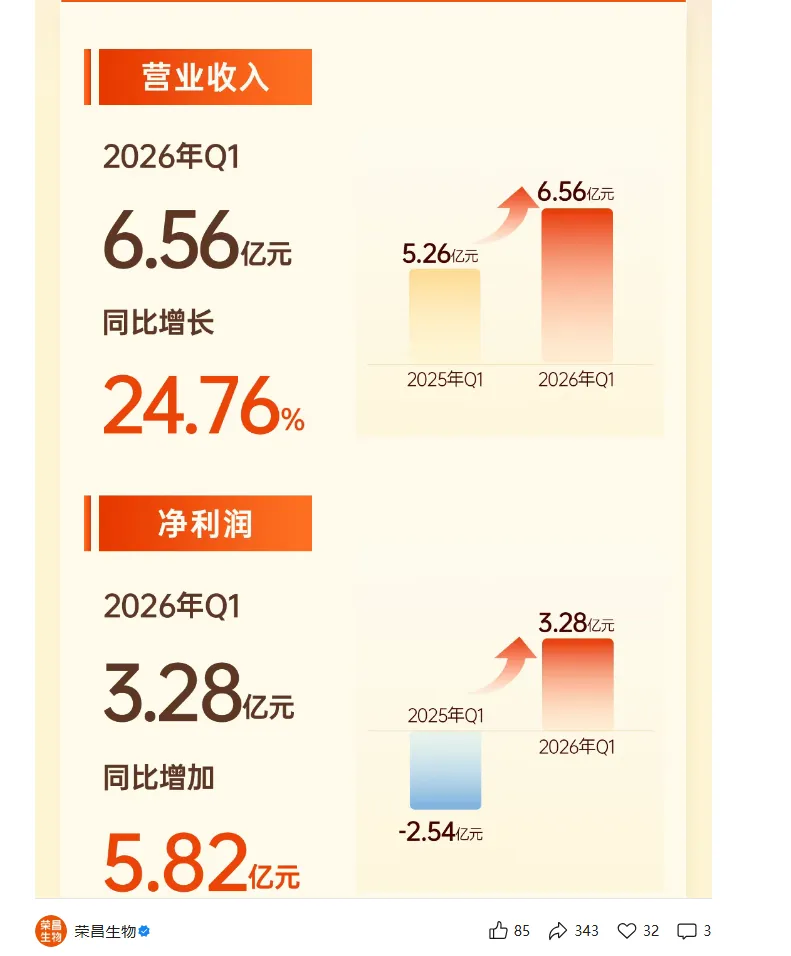

荣昌生物,营收,净利润超预期

大家首先要了解一个背景:

2026年1月1日起,荣昌生物卖药的价格执行的是国谈集采价。要知道,泰它西普的降幅是11.4%,维迪西妥是10.11%。一成降幅之下,荣昌生物的营收比去年一季度同比增长24.76%,增加了1.3亿元。

假设2026年1月1日起没有执行降价,荣昌生物2026年Q1的营业收入大概率在 7.3亿 - 7.4亿元 之间,同比增速将接近 40% 而非现在的24.76%。所以,面对一成多的价格降幅,营收还能实现近25%的增长,意味着实际发货量(销量)的同比增速必须高达 40% 以上。

虽然总利润下降了,但扣非净利润从-2.5亿(2025Q1)收窄至3500万元(2026Q1),说明卖药赚的钱越来越接近覆盖成本,经营效率在提升:

一是销售费用率继续下降,同比降了4.44个百分点。

二是在价格下调一成的情况下,公司毛利率依然维持在83%的高位,证明其成本控制能力与规模效应正在抵消医保降价的冲击,相当优秀!

看荣昌生物的关键,不是盯着净利润的环比波动,而是看扣非净利润何时转正(主业真正盈利)以及下一个BD里程碑何时兑现

原本就计划这两天赶在前找买点回补点仓位,正好技术走势也出现30分钟钝化和5分钟级别中枢

那就回补部分仓位。假如如预期反弹,就视反弹强度做个差价。

如果市场继续下跌,也无所谓,毕竟比起高抛时有了近20每股的差价!