洋河股份2026年第一季财报纵横分析

第1章概述

1.1摘要

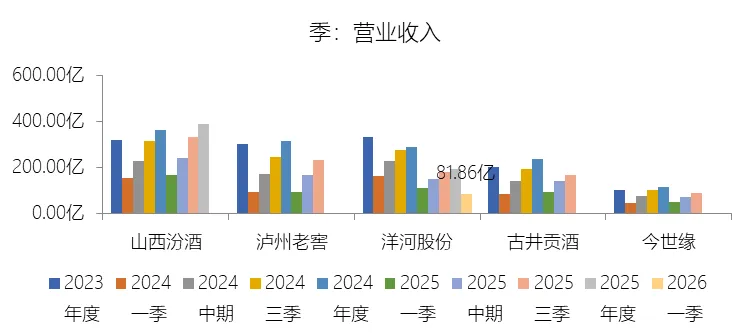

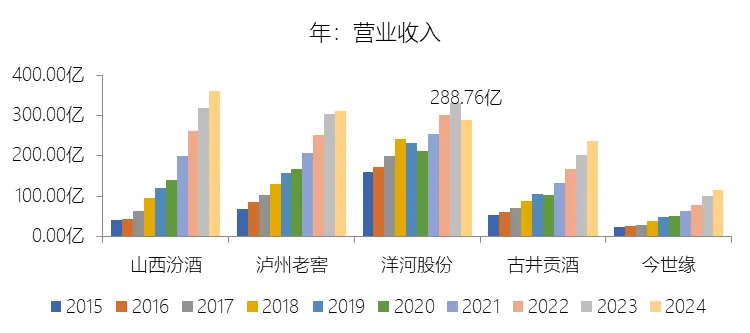

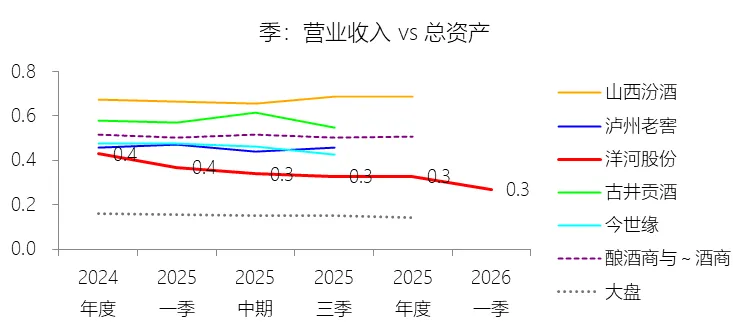

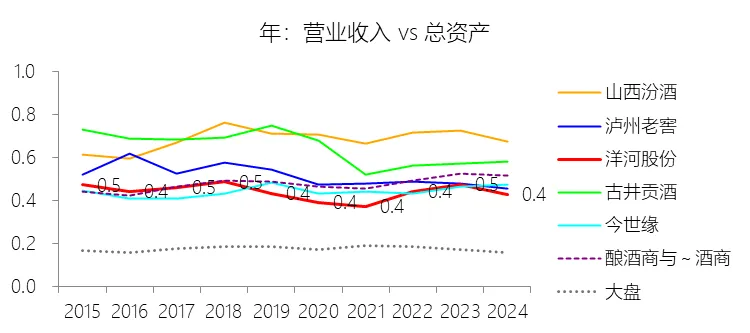

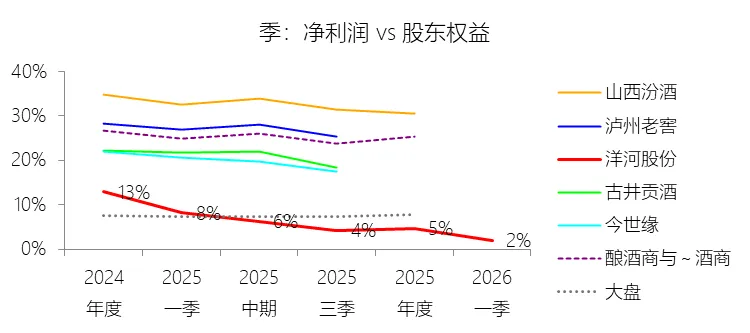

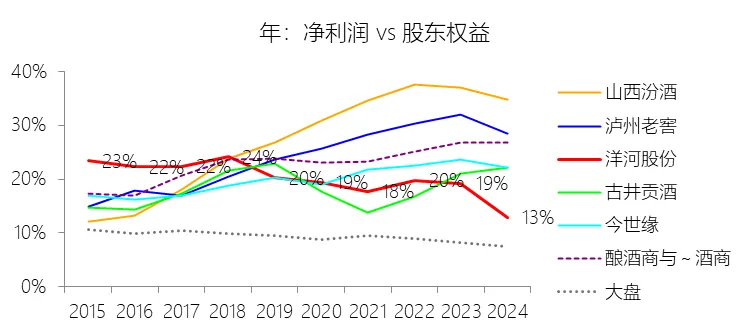

一、营业收入与盈利概览

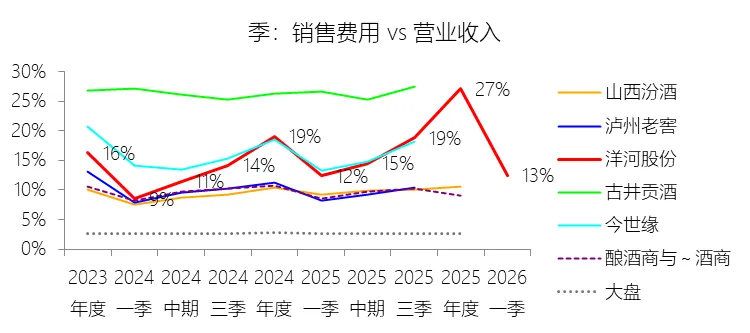

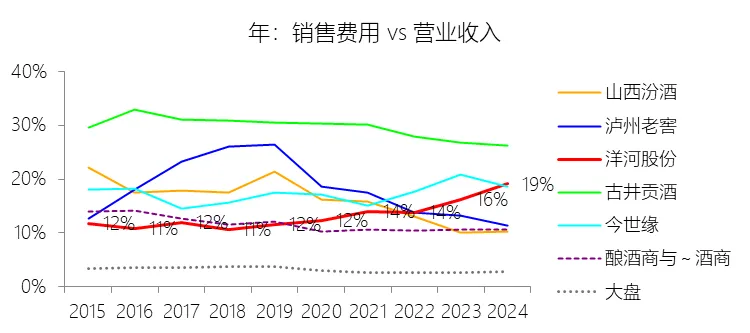

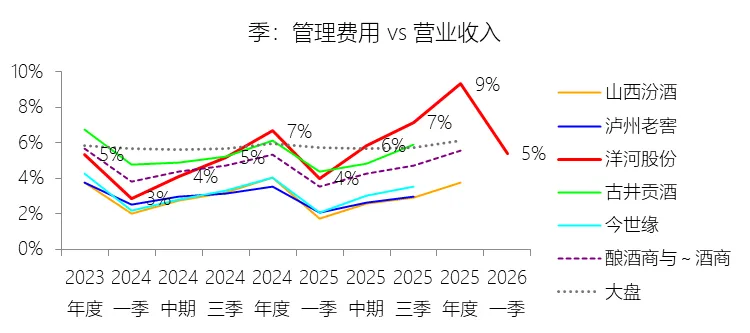

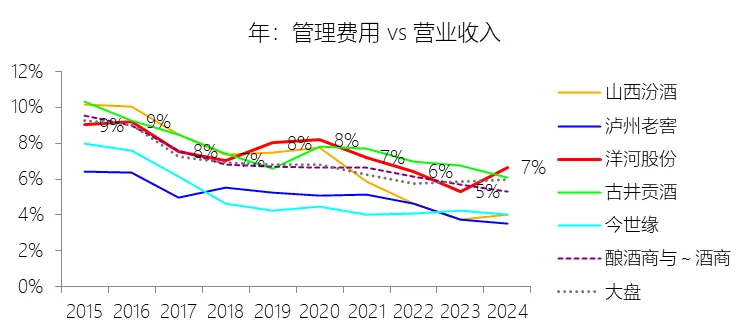

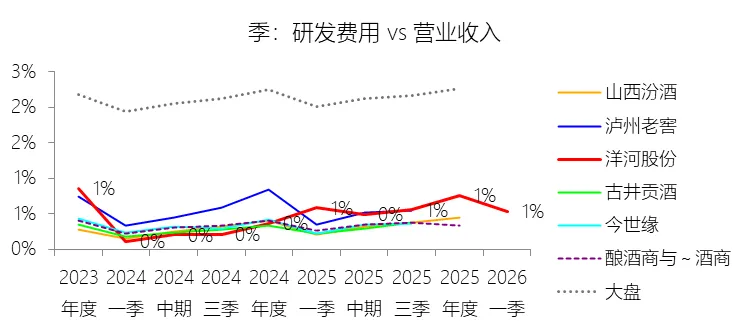

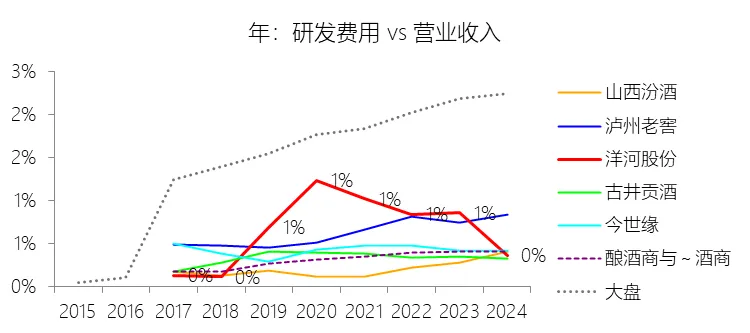

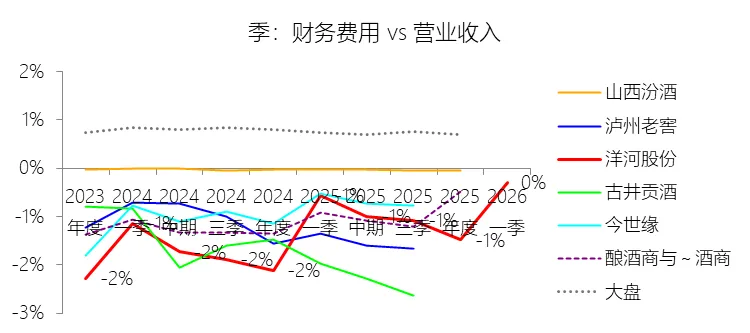

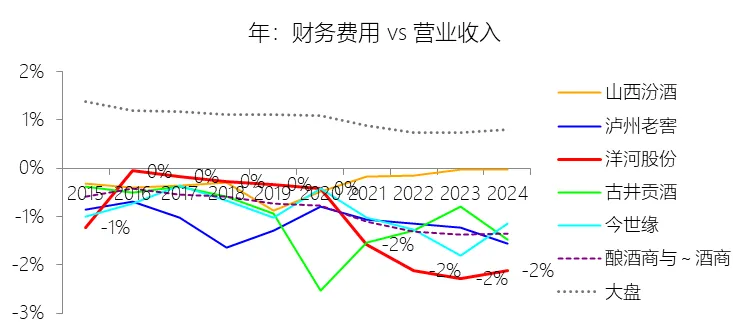

二、成本与费用结构

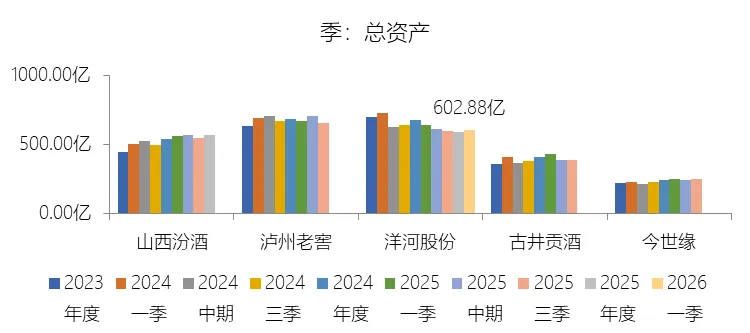

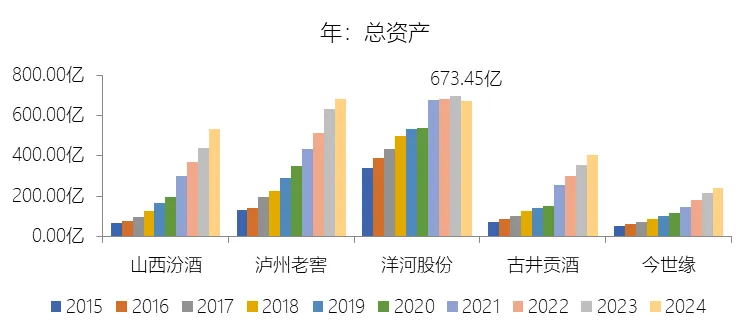

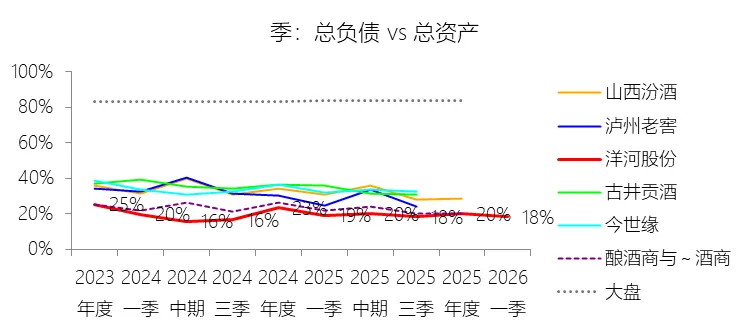

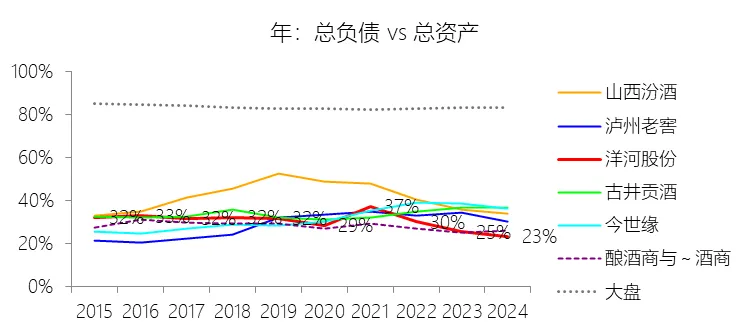

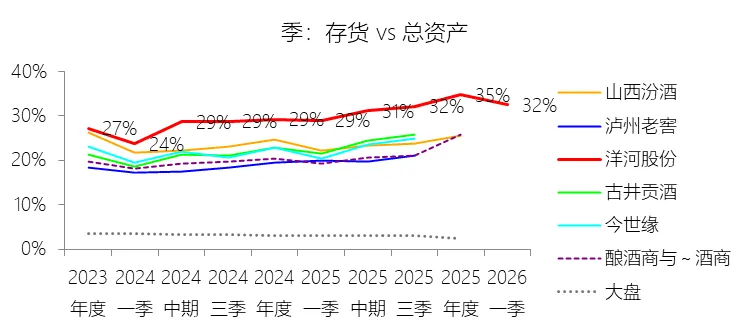

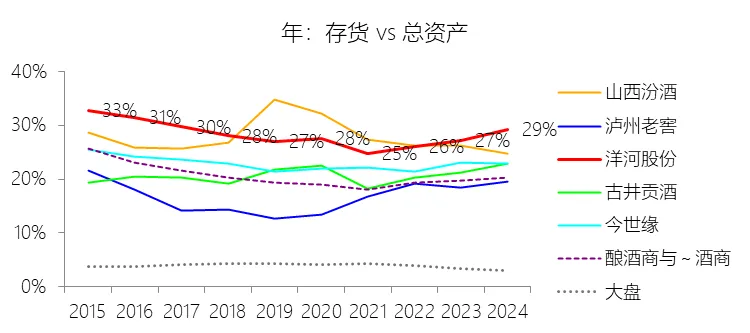

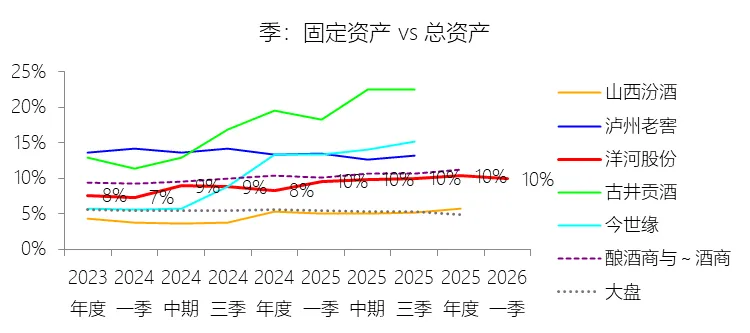

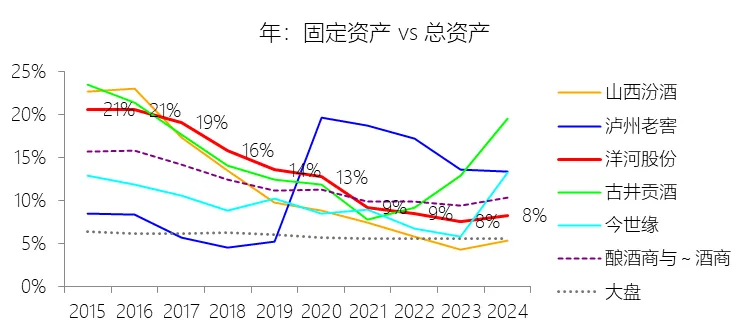

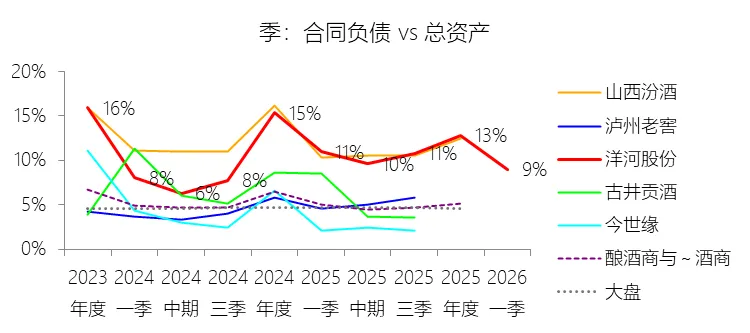

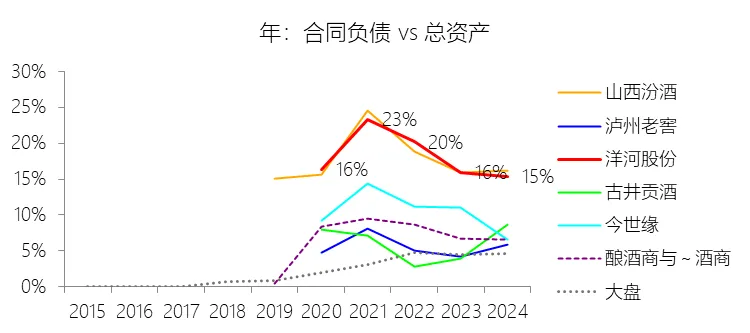

三、资产结构与负债情况

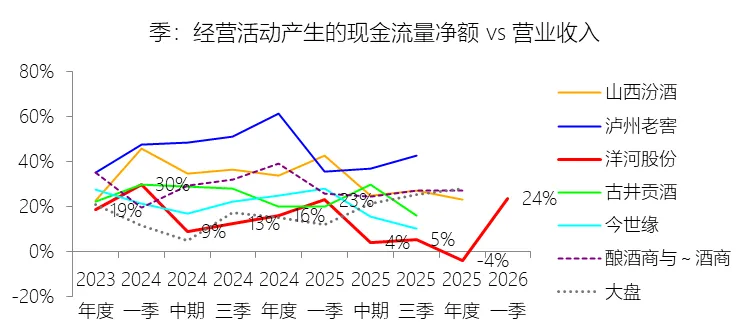

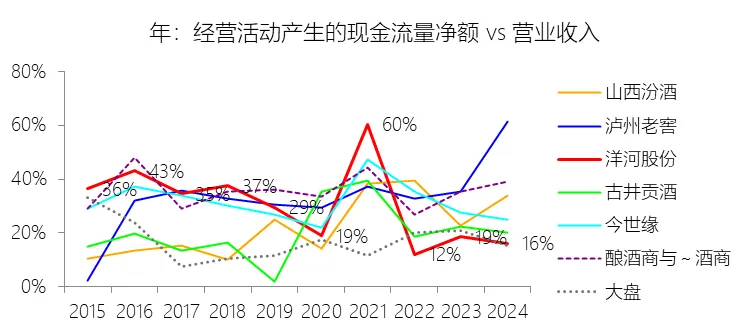

四、现金流量分析

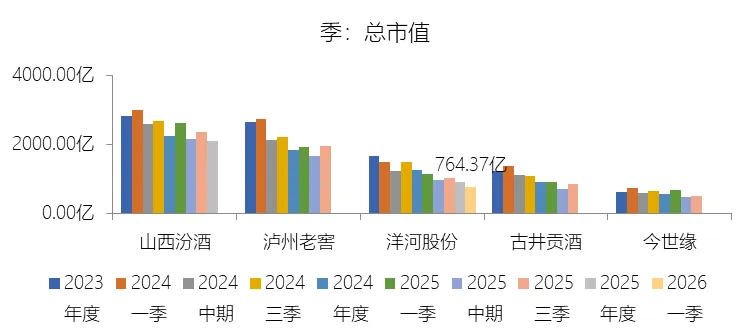

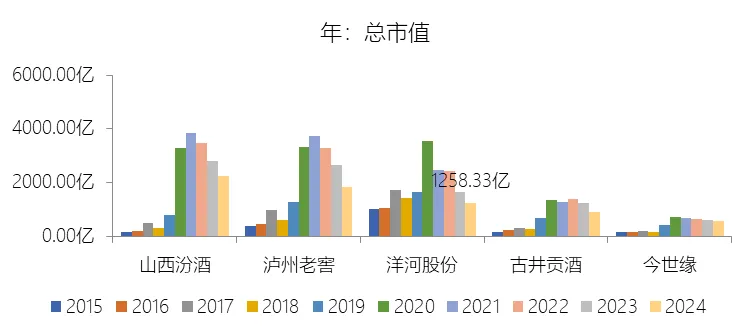

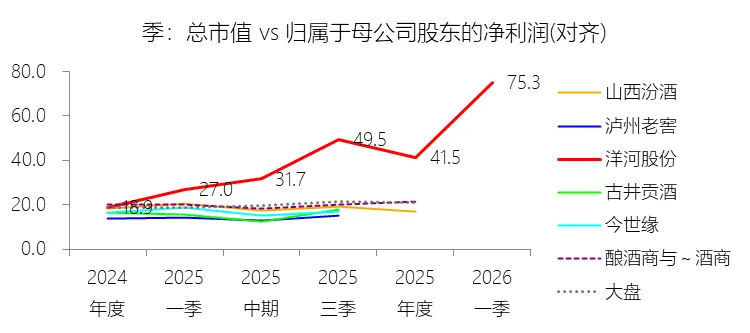

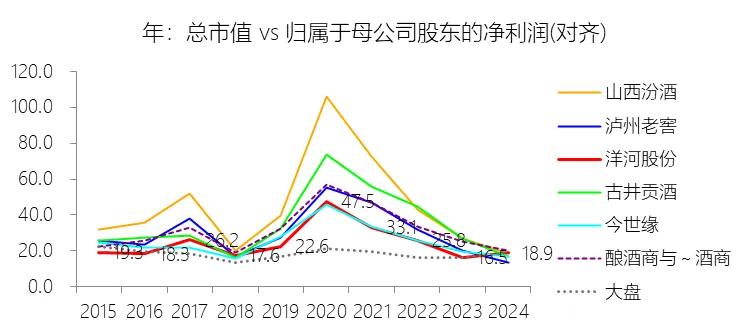

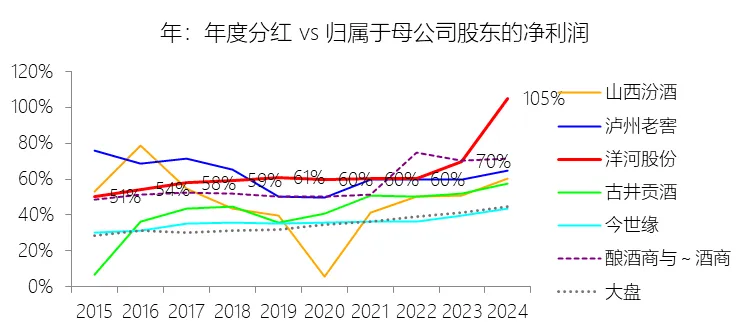

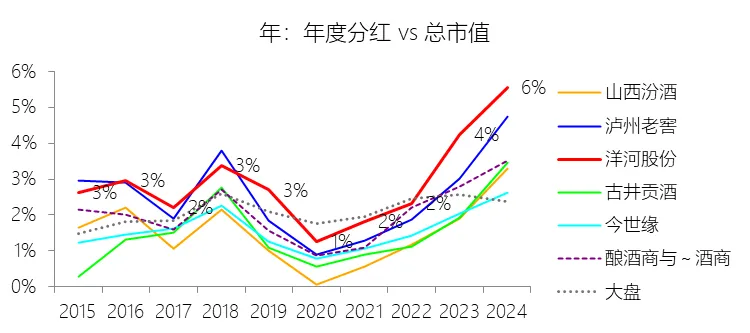

五、估值与股息

六、综合风险提示

1.2优劣

洋河股份十大优势

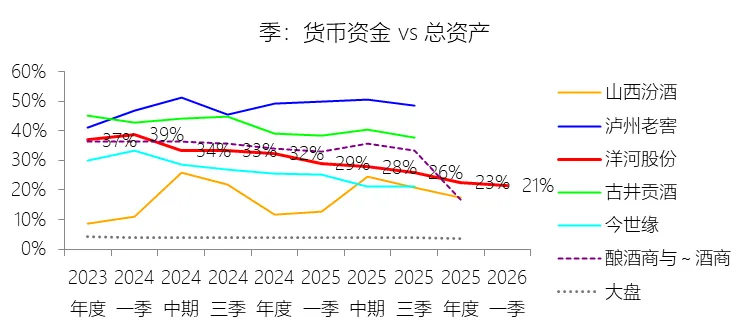

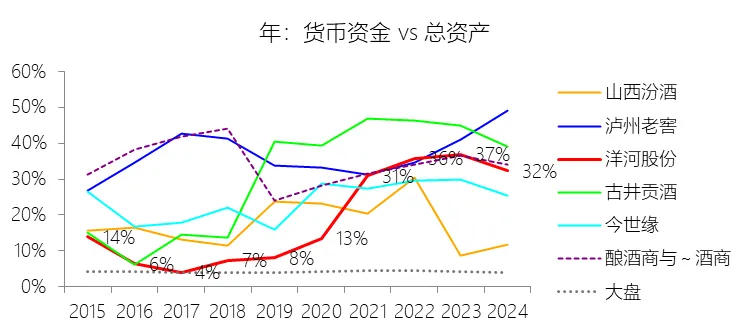

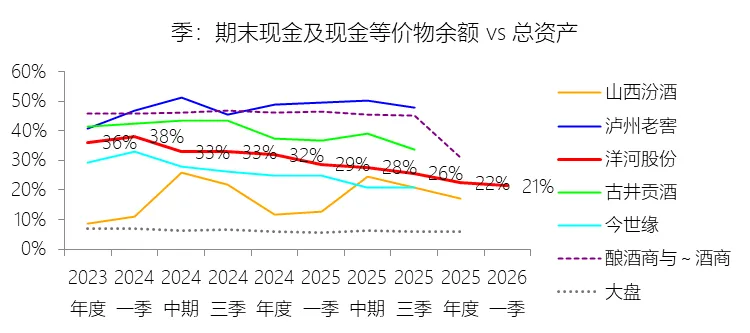

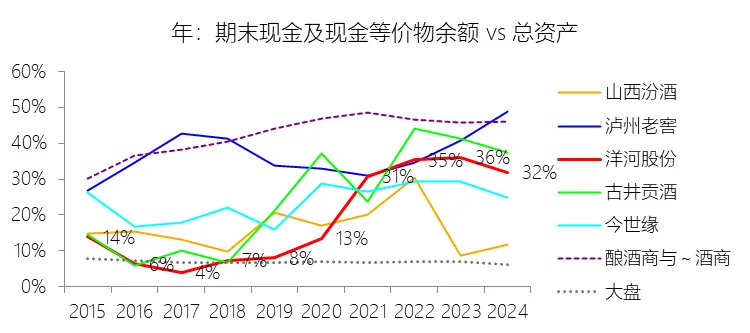

一、充裕的货币资金与流动性储备

二、极低的有息负债水平

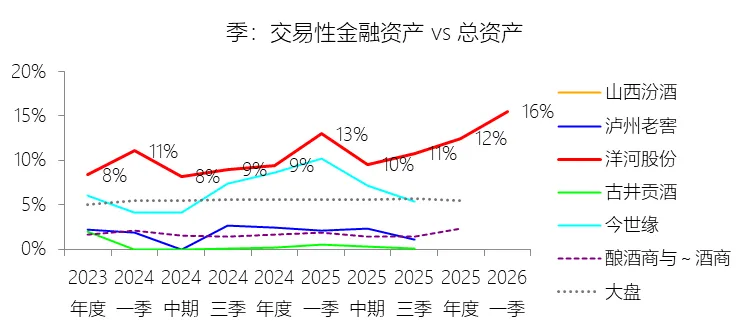

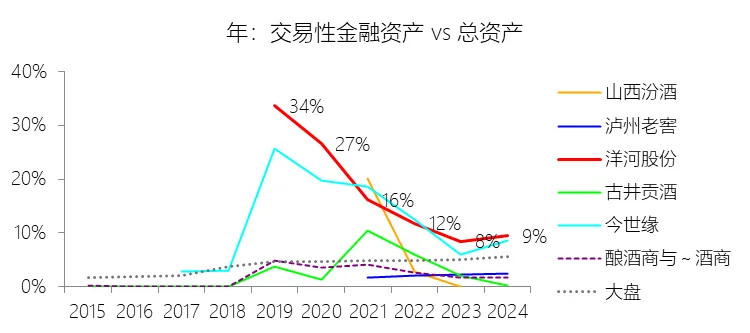

三、丰厚的储酒资产构成隐性价值

四、应收账款极少,预收模式体现渠道控制力

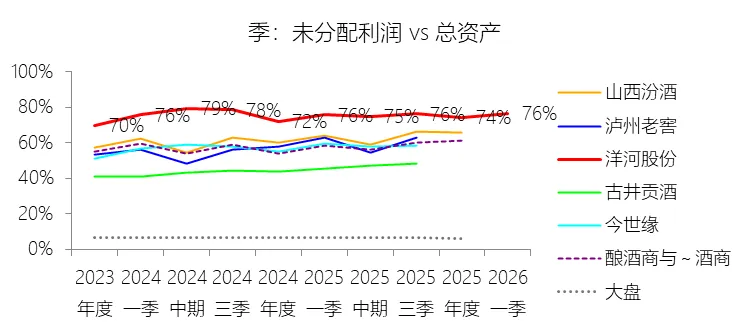

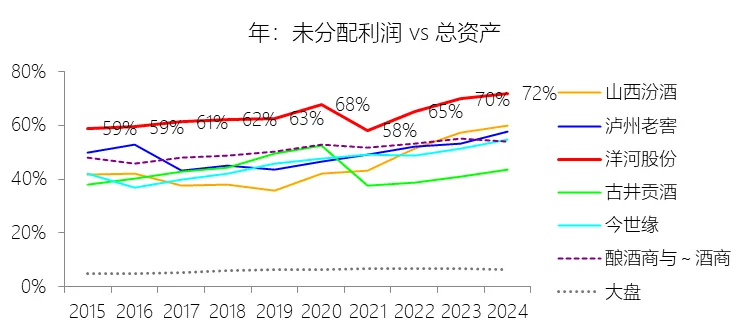

五、未分配利润积累深厚,净资产结构稳健

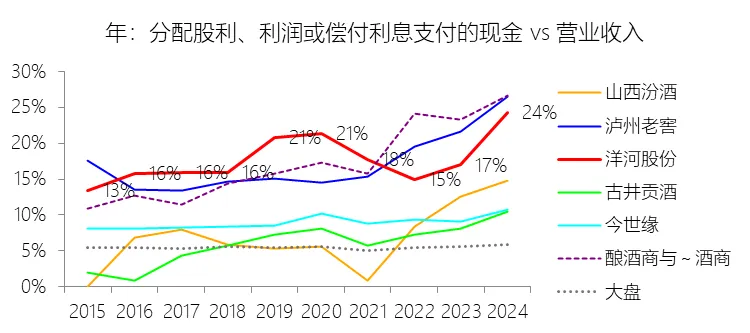

六、长期高分红彰显股东回报意愿

七、品牌积淀深厚,产品矩阵覆盖主流价位

八、全国化渠道布局与经销商网络规模优势

九、行业回暖时的业绩修复弹性较强

十、毛利率具备改善空间,成本结构有优化潜力

洋河股份十大劣势

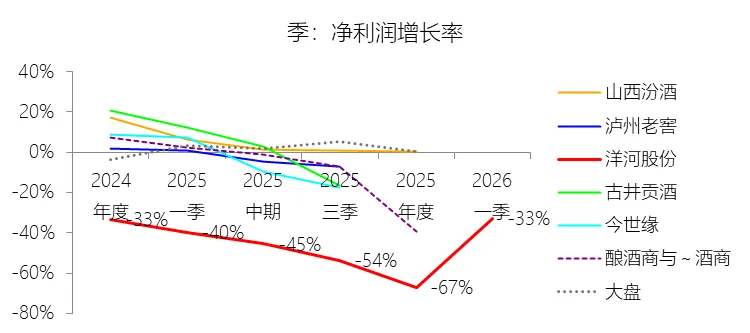

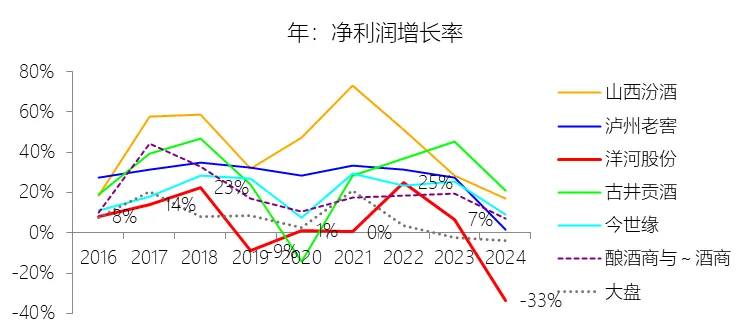

一、营收与利润持续大幅下滑,基本面修复尚无明确时间表

二、市盈率被动飙升至历史极高位,估值严重失真

三、净资产收益率降至历史低点,资产利用效率弱于行业

四、销售费用率长期偏高,获客成本持续攀升

五、产品结构偏中低端,高端化升级进展迟缓

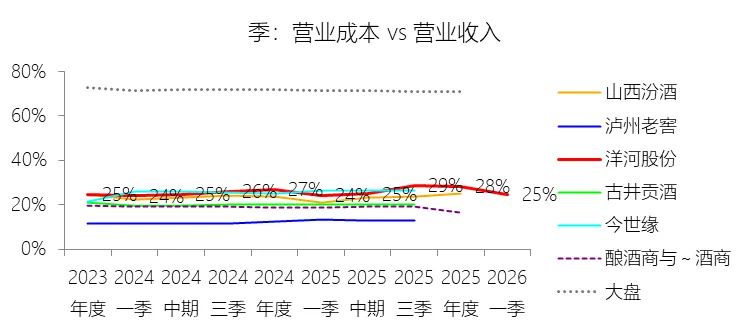

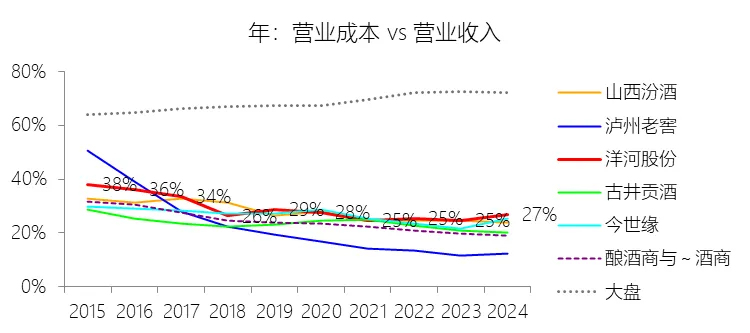

六、营业成本率高于行业均值,毛利水平相对偏低

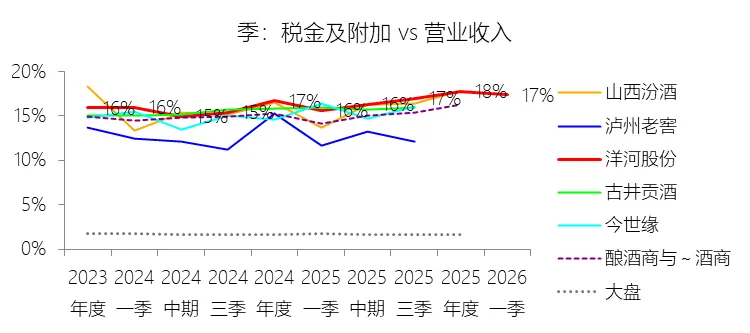

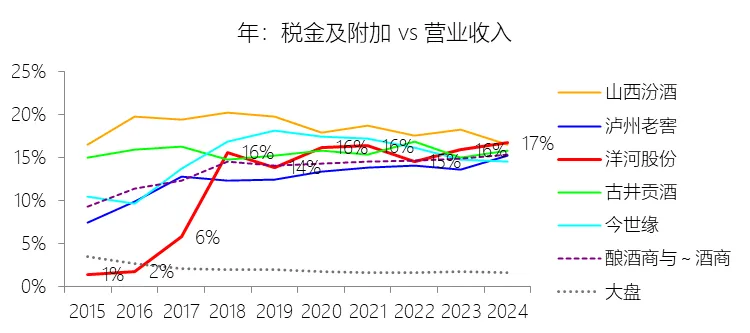

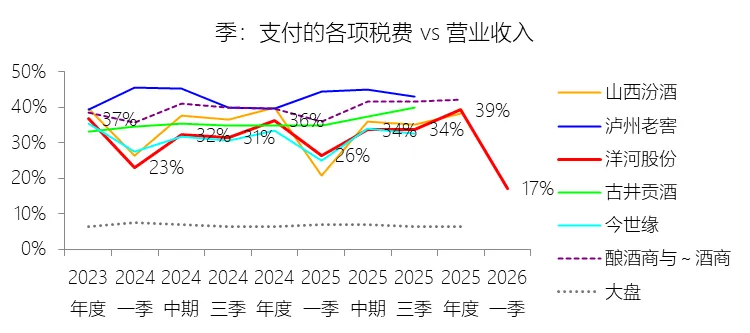

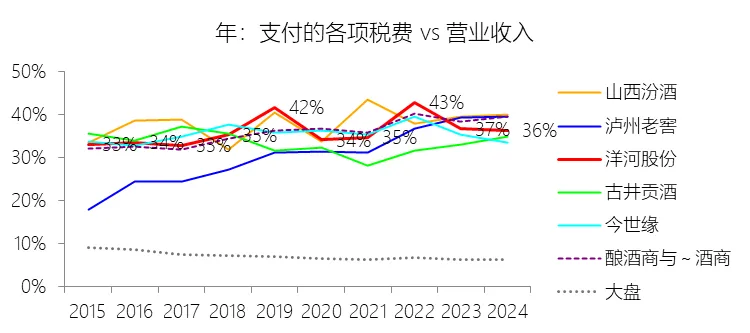

七、税金及附加占比重,税负结构压力突出

八、市值缩水严重,与竞争对手差距持续扩大

九、品牌在高端心智中的认知度不及头部名酒,溢价能力受限

十、经营战略调整频繁,市场信心尚待重建

第2章利润表

第3章资产负债表

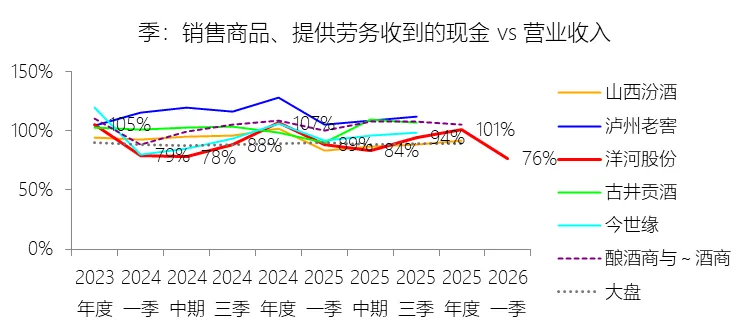

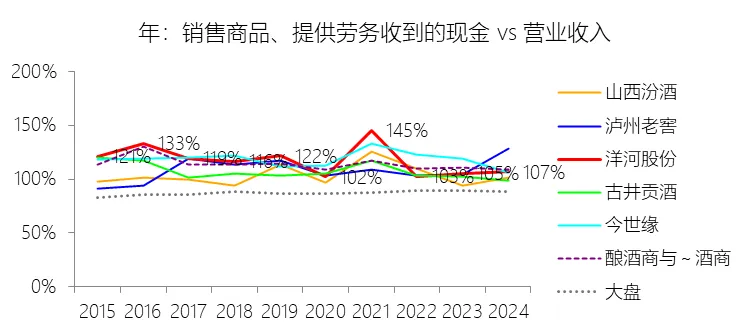

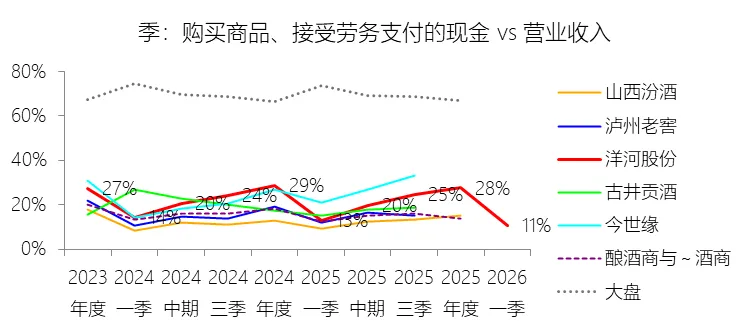

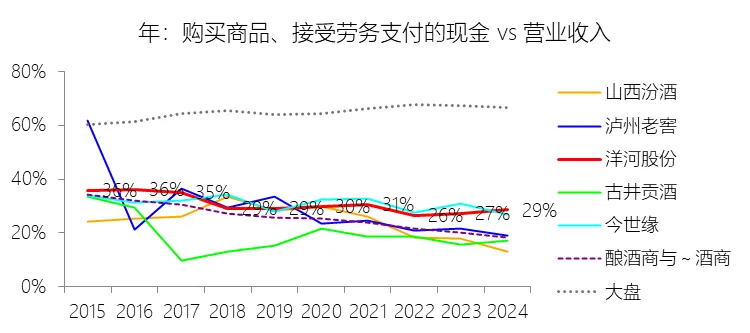

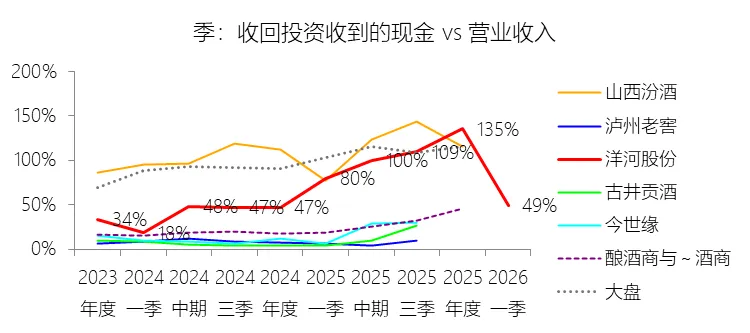

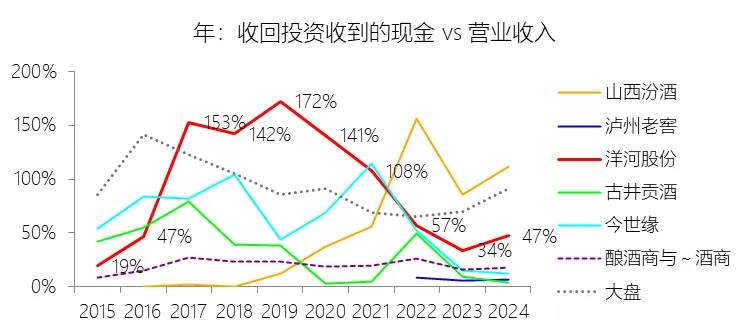

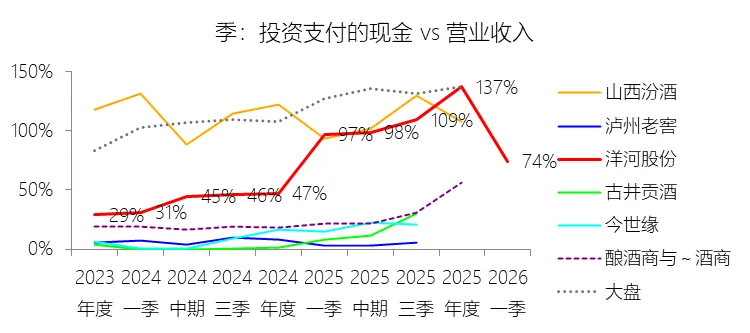

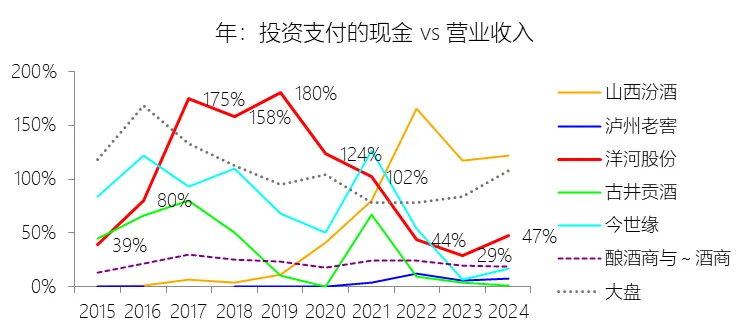

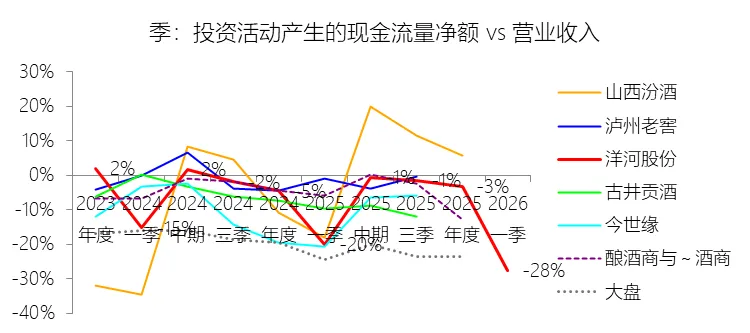

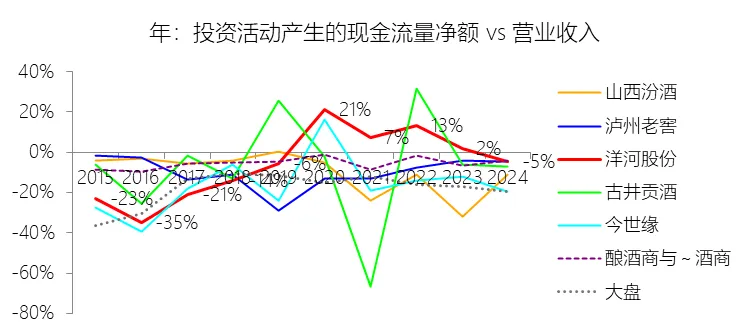

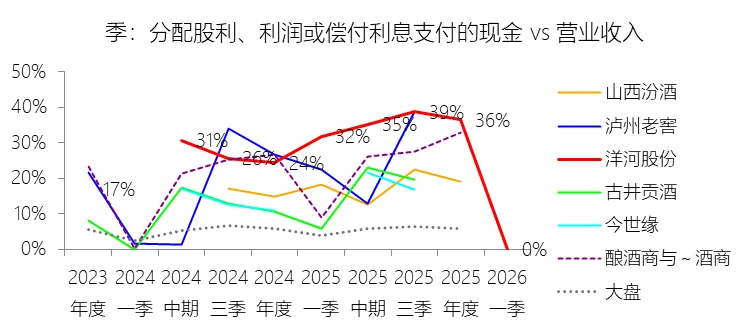

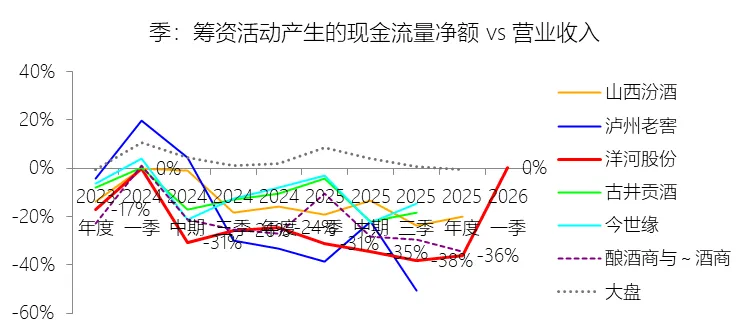

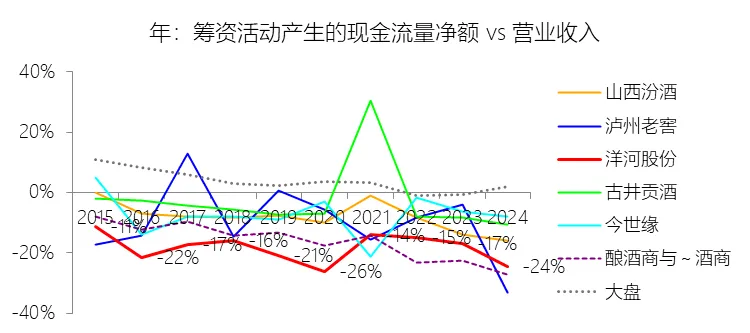

第4章现金流量表

第5章估值