长按识别小程序报名参会↑↑↑

大会注册费399元/人,

含大会资料和当天晚餐。

住宿费自理。

5月1日前报名,

注册费优惠至199元/人,

5月1日起恢复原价。

导语

饲料销量突破3200万吨,

海外业务暴涨47%,

但一季度利润为何“失速”?

2026年4月28日,海大集团交出了2025年的成绩单,并披露了2026年一季度的最新战况。在行业竞争白热化、养殖周期波动剧烈的背景下,这家农牧巨头展现出了极强的“逆周期”生长能力。然而,最新的一季报也揭示了新的挑战。

一、整体业绩:规模再上台阶,利润短期承压

2025年年度盘点:

海大集团2025年全年实现营业收入1284.68亿元,同比增长12.10%;归属于上市公司股东的净利润为42.80亿元,虽然同比微降4.97%,但扣非净利润仍维持在42.79亿元的高位。值得注意的是,其经营活动现金流量净额达到62.60亿元,造血能力依然强劲。

2026年一季度信号:

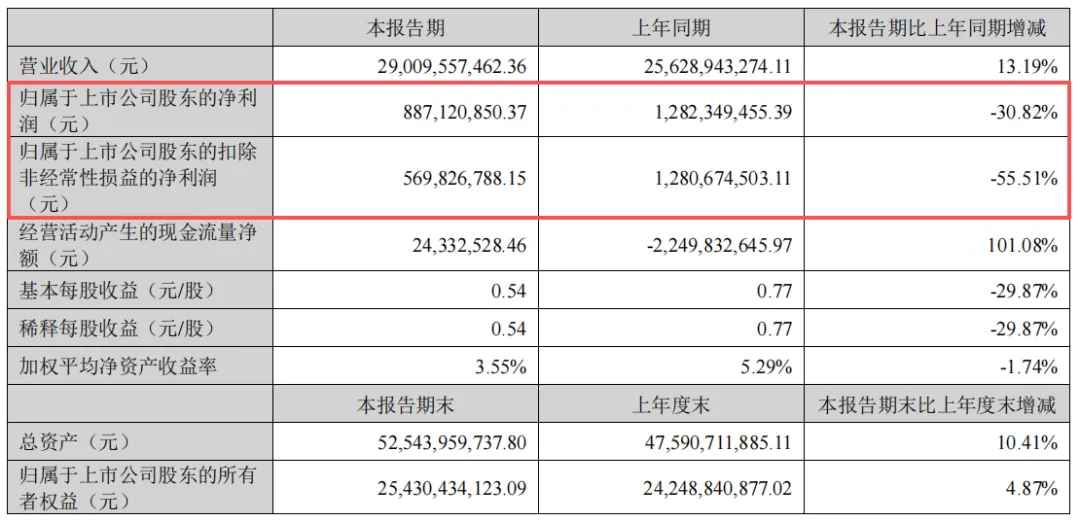

然而,最新的2026年一季报显示,公司出现“增收不增利”的情况。一季度营收达290.10亿元,同比增长13.19%;但归母净利润仅为8.87亿元,同比大幅下滑30.82%;扣非净利润更是腰斩,下滑55.51%。

利润下滑原因解析:

根据季报披露,利润下滑主要系生猪养殖业务利润同比大幅下降,以及因业务规模增长、旺季来临导致的信用减值损失(应收账款坏账)和资产减值损失(存货跌价)大幅增加。这表明,在行业景气度波动时,尽管饲料主业增长稳健,但下游养殖的风险传导不容忽视。

二、核心主业:水产饲料的结构性胜利

饲料业务是海大的压舱石。2025年,海大集团饲料总销量达到3208万吨(含内部耗用),同比增长约21%,外销量2986万吨。

水产饲料逆势突围:

在水产养殖行业面临普水鱼价低迷的压力下,海大水产饲料展现了强大的产品力和客户粘性。

2025年表现:水产饲料外销量696万吨,同比增长19%。其中,特水料(高档膨化鱼料和虾蟹料)表现尤为亮眼,同比均实现良好增长。

盈利能力提升:值得注意的是,虽然整体水产料增速稳健,但得益于产品结构的优化(特水料占比大幅提升)以及技术优势的转化,水产饲料业务的盈利能力在2024-2025年间持续改善。

对虾饲料的隐形冠军:

对虾是海大集团的优势品种。公司在年报中特别指出,在南美白对虾这一全球流通大品种上,已形成“苗+料+药”的整体解决方案模式,初见成效。2024年南美白对虾料同比增长16%,依托厄瓜多尔、越南、印尼等核心市场的布局,对虾饲料已成为海大海外扩张的尖刀产品。

三、黄金三角:种苗与动保的“科技壁垒”

海大并非单纯的饲料厂,其“饲料、种苗、动保”三体联动的模式正在收割技术红利。

1.水产种苗(虾苗):抢占产业制高点

种苗是养殖产业链的“芯片”。

营收规模:种苗业务在2024年已实现营业收入14亿元,2025年维持14.4亿元。

核心竞争力:在对虾育种领域,海大拥有全球领先的技术优势,已拥有凡纳滨对虾“海兴农2号”、“海兴农3号”等9个国家水产新品种。公司构建了高遗传多样性的种质资源库,并在越南、印尼、厄瓜多尔等国家投建种苗场,开启国际化布局。

战略意义:优质的虾苗不仅单独销售,更是锁定了下游养殖户对饲料和动保的使用粘性(使用海大苗,自然倾向于投喂海大料)。

2.动保:技术赋能,协同发展

动保业务2025年实现营业收入8.9亿元。虽然规模较饲料小,但其毛利率极高(2025年毛利率45.47%)。海大的动保战略已不再局限于卖药,而是通过“功能料、保健料”将动保技术与饲料业务深度融合,解决养殖户的防病痛点,是提升客户忠诚度的关键抓手。

四、全球化布局:海外市场成为“第二增长曲线”

如果说国内市场的增长是“固本”,那么海外市场的爆发则是海大估值重塑的关键。

惊人的增长速度:

2025年:海外地区饲料外销量346万吨,同比增长约47%。东南亚、非洲和拉丁美洲市场全面开花。

2024年:海外销量236万吨,同比增长约40%。

趋势:海外的增速(40%+)远超国内增速(20%左右),且呈现出加速增长的态势。

海外市场的盈利能力:

不仅是量的增长,更是质的提升。2025年年报显示,境外地区的毛利率达到15.53%,远超国内华南(9.04%)、华东(6.11%)等地区。这得益于公司将国内的“种苗+饲料+动保”的成熟模式复制到海外,构建了高壁垒的竞争优势。

重点区域表现:

越南:海外最大的单体市场,水产料销量已位居当地前列。

印尼:人口红利巨大,2024年销量增速超40%,第二工厂已试投产。

厄瓜多尔:作为全球对虾养殖核心区,海大是中国首家在厄瓜多尔设厂的饲料企业,2024年虾料增长超40%。

埃及 & 非洲:禽料在2024年取得突破性增长,水产饲料厂也已投产。

海大集团旗下越南分子公司——永隆海大

五、【兴渔派】观点

1. 2025年的挑战与2026年的展望

2025年由于生猪养殖利润下滑及计提减值,导致净利润承压。但进入2026年一季度,扣非净利润的大幅下滑(-55.51%)值得警惕。这表明在饲料原料价格波动(期货套保收益变动)和下游养殖回款压力下,的短期利润波动风险在加大。

2.核心竞争力:研发驱动

海大的护城河在于其庞大的研发体系。2025年研发投入9.71亿元,拥有4208名研发人员。这种投入确保了其在配方替代(降低原料成本)和种苗选育上的领先地位。

3. 机构视角的关注点

资产负债表:2025年末应收账款和存货均有较大幅度增长(分别+40.12%和基本持平),2026年一季度的坏账计提印证了这一风险。

套期保值:公司2025年投资收益高达2.84亿元(同比增长721.26%),主要来自期货平仓收益。这种“饲料+期货”的模式在平抑成本波动的同时,也给业绩带来了一定的不确定性。

总之,目前海大集团正处于从“中国龙头”向“全球巨头”跨越的关键期。其水产饲料、虾苗、动保的“黄金三角”在国内已形成碾压式优势,而在海外市场的爆发则打开了长期增长的估值天花板。尽管短期内受养殖周期波动及计提减值影响,利润端出现波动,但其主业经营的稳健性和全球化扩张的动能依然强劲。对于投资者和行业观察者而言,海大不仅是饲料商,更是全球水产养殖服务方案的提供者。

《国家出手了!发布对虾供需预警,预测今年库存46万吨》↑↑↑

《破解水产用药“最后一道坎”:三方共话牛蛙精准用药路》↑↑↑