四月份即将过去,按照惯例,这个时候,定制企业的年度报告和第一季度报告将进行披露。这一期,我们整理了顶固集创在2025年度的营收数据以及关于他们在今年的一些规划信息。

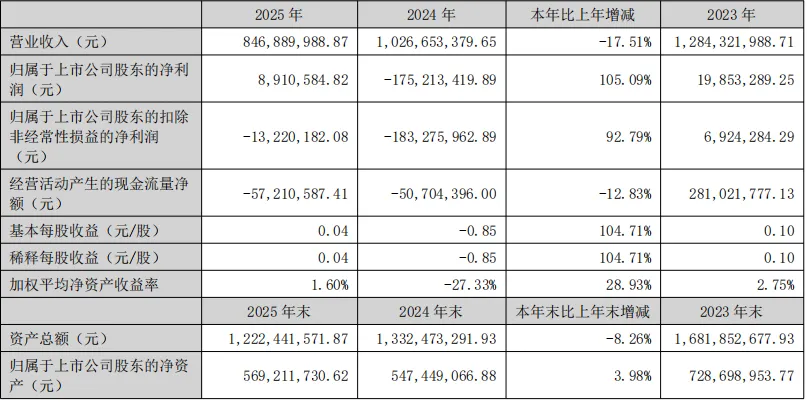

2025年,顶固集创实现营业收入8.47亿元,同比下降17.51%;实现归属于上市公司股东的净利润891.06万元,同比增长105.09%,同比扭亏为盈;扣非归母净利润为-1,322.02万元,同比增长92.79%。经营活动产生的现金流量净额为-5,721.06万元,同比减少12.83%。

截至2025年末,顶固的总资产约12.22亿元,同比下降8.26%;归属于上市公司股东的净资产约5.69亿元,同比增长3.98%。

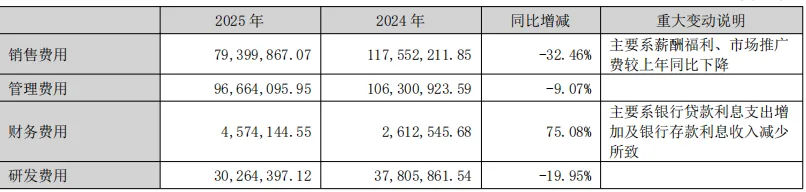

顶在2025年的研发人员从158人变为134人,下滑15.19%;在研发费用上面,2025年的研发费用为0.3亿元,同比下滑19.95%。

分产品

定制衣柜及配套家居:营收4.10亿元,同比下降25.28%;毛利率26.50%,同比增长5.64个百分点。

精品五金:营收3.59亿元,同比下降10.06%;毛利率27.81%,同比增长2.80个百分点。

定制门窗:营收0.58亿元,同比下降5.79%;毛利率16.64%,同比减少6.34个百分点。

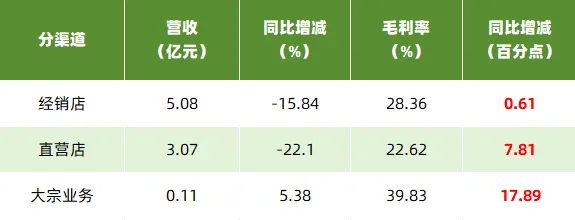

分销售

经销商:营收5.08亿元,同比下降15.84%;毛利率28.36%,同比增长0.61个百分点。

大宗业务:营收3.07亿元,同比下降22.10%;毛利率22.62%,同比增长7.81个百分点。

直营:营收0.11亿元,同比增长5.38%;毛利率39.83%,同比增长17.89个百分点。

去年和今年

战略变化

在2025年,顶固面对市场的竞争加剧以及需求疲软、原材料成本波动等多重压力,主要围绕着以下几点进行发展。

推行降本增效与精益化管理,通过工艺优化、技术改造、科学组织生产及管理升级等举措,降低成本,而在报告期内,顶固的毛利比2024年增长了2.85个百分点,销售费用同比下滑32.46%,管理费用同比下降9.07%。

坚持差异化产品优势,顶固依托原创设计以及竹香板,持续以“竹代木”的差异化原材料优势,打造环保、高性能的定制家具产品。

优化费用结构,持续推进管理提质,优化组织架构,严控销售与管理费用。本报告期销售费用同比下降32.46%,管理费用同比下降9.07%,运营效率稳步提升。

2026年,顶固主要以高质量发展为首要任务,并坚守主业根基,聚焦核心赛道;

深耕核心产品,保证产品的竞争力,聚焦定制家居、精品五金、定制门窗等核心产品,并加大研发的投入,围绕着消费需求升级趋势,加强产品的研发、优化产品结构等。

针对不同的消费群体、区域市场的需求差异,顶固还打造差异化产品矩阵,满足市场多元化需求。

优化供应链管理,保障稳定运营,进一步完善“产供销”供应链管理机制,强化对人造板、铝型材、五金等核心原材料的采购管理,建立稳定的原材料供应渠道;同时持续提升供应链协同效率,加强与上游供应商、下游经销商的深度合作,构建高效、稳定、抗风险的供应链体系。

深耕渠道与品牌建设,在经销端,持续规范管理、加强赋能,完善激励与淘汰机制,并探索线上线下的融合销售模式,拓展线上渠道、扩大品牌影响力;

面对大宗端,持续引入优质房地产商、装修装饰公司等客户,优化客户结构,降低单一客户的依赖;

品牌端主要围绕着核心职业进行深化塑造,明确品牌的定位,进行线上线下的推广,提升品牌知名度等。

积极发展第二曲线,优化产业布局,在严控风险的前提下,构建内生增长与外延扩张双轮驱动的发展模式,布局新业务领域,培育新增利润增长点。

结语

顶固在前两年的业绩并不太好,而今年,他们的净利润已经逐渐实现“扭亏为盈”;从2024年的亏损1.75亿元转为盈利891万元,算是一个比较好的信号。

不过,如果放大看,这个“扭亏”的成绩单,其实更多还是依赖应收账款的催收、债务重组收益以及费用端的节流;比如销售费用同比下滑32.46%,管理费用下滑9.07%,研发费用下滑19.95%等。

他们的归属于上市公司股东的扣除非经常性损益的净利润仍在-1322万元,经营的活动现金流净额也在负数,也侧面说明了其主营业务的造血能力未完全恢复。

在门店方面,顶固近几年的年报中一直未透露其门店的详细数据,不过根据其直营店和经销店的营收来看,似乎直营门店的毛利增长率更大,达到了7.81个百分点。