大象投顾依托高端制造领域的长期研究积淀,全面解析2026年3D打印行业的技术演进、市场格局与价值重构,重点聚焦金属打印、多材料复合打印等核心技术方向,拆解铂力特、华曙高科、Stratasys、EOS等国内外标杆企业的发展战略,厘清产业链上中下游的利润分配逻辑,为企业及投资机构把握3D打印行业趋势、制定发展策略提供参考。

3D打印实现从几何自由度突破到生产关系的深度重构,彻底消除传统制造的模具依赖与多重加工环节,一体化成形技术大幅缩短研发周期。金属增材制造中SLM技术以89.4%市占率成绝对主流,非金属领域FDM技术占比61.6%,多材料复合打印成为高端制造核心方向。2012-2024年全球3D打印市场规模复合增速达20.71%,2023年3C消费电子规模化应用成为行业分水岭,2026年3D打印技术正式确立为全球供应链不可替代的核心生产力,分布式按需制造属性实现零库存供应链重塑与材料利用率大幅提升。

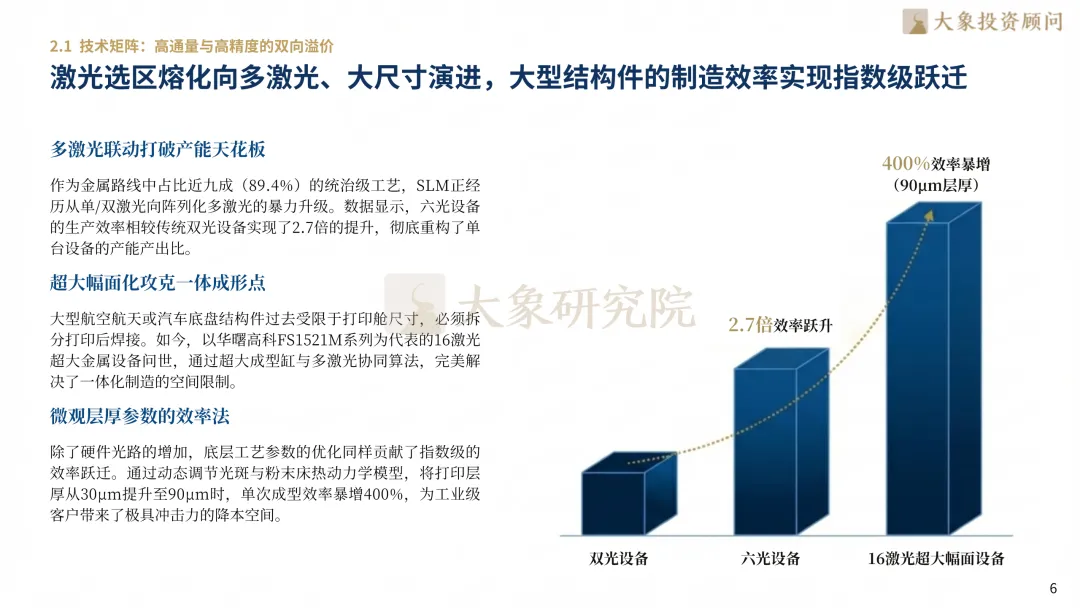

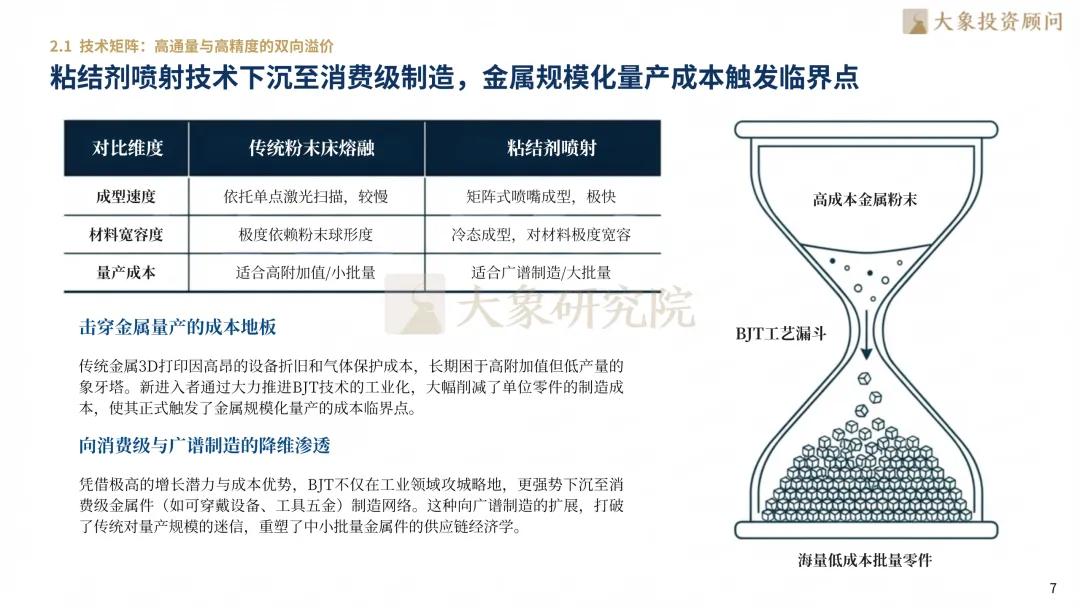

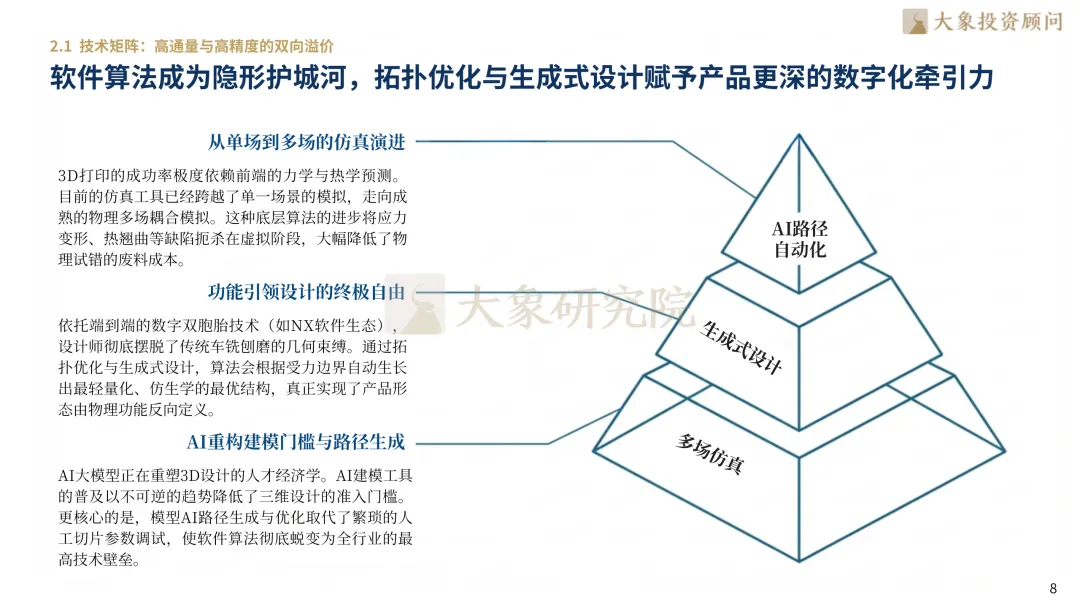

3D打印技术端已实现硬件、材料、软件的全方位突破,形成高效协同的技术升级体系。硬件层面,金属打印主流SLM技术持续迭代,从单/双激光向阵列化多激光升级,六光设备生产效率较传统双光设备提升2.7倍,彻底重构单台设备产能产出比;华曙高科FS1521M系列16激光超大金属设备,更解决了大型结构件一体化成型的空间限制。同时,底层工艺参数优化进一步释放效率,打印层厚从30μm提升至90μm,单次成型效率暴增400%。材料与量产层面,BJT粘结剂喷射技术凭借冷态成型特性,大幅提升材料宽容度,成功突破金属规模化量产的成本临界点。软件层面,算法构筑行业隐形护城河:多场耦合仿真提前规避生产缺陷,拓扑优化与AI建模将复杂结构设计周期从数天压缩至分钟级,AI自动路径生成替代人工切片调试,最终形成全行业核心技术壁垒。

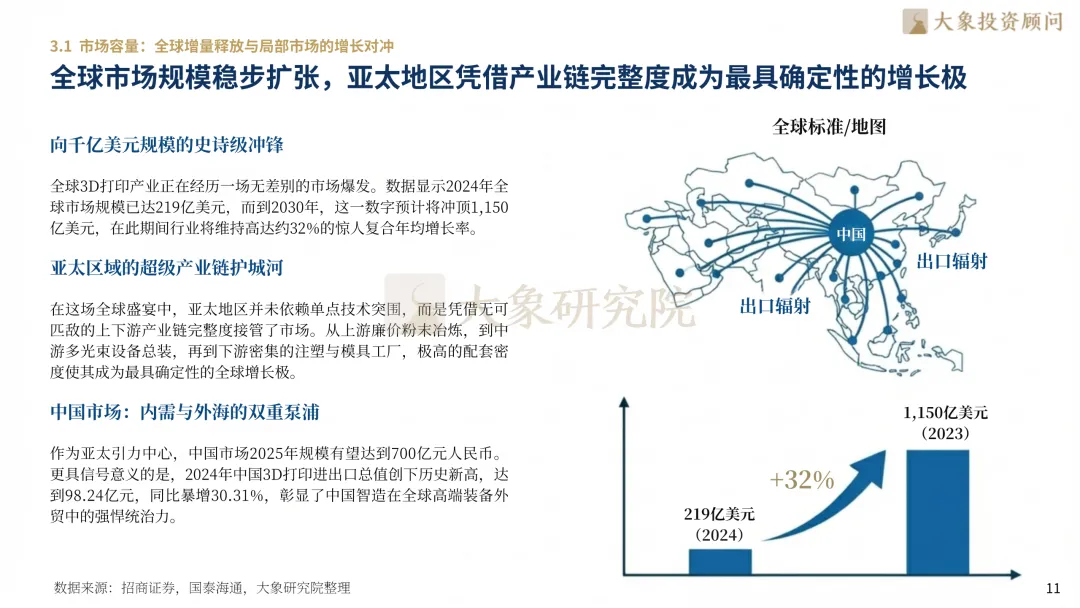

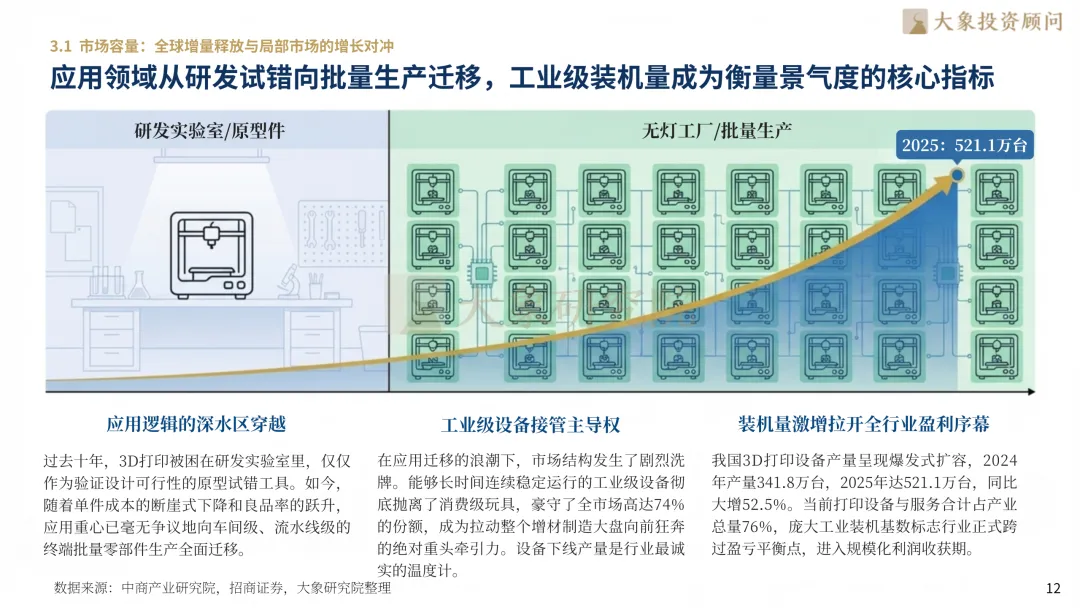

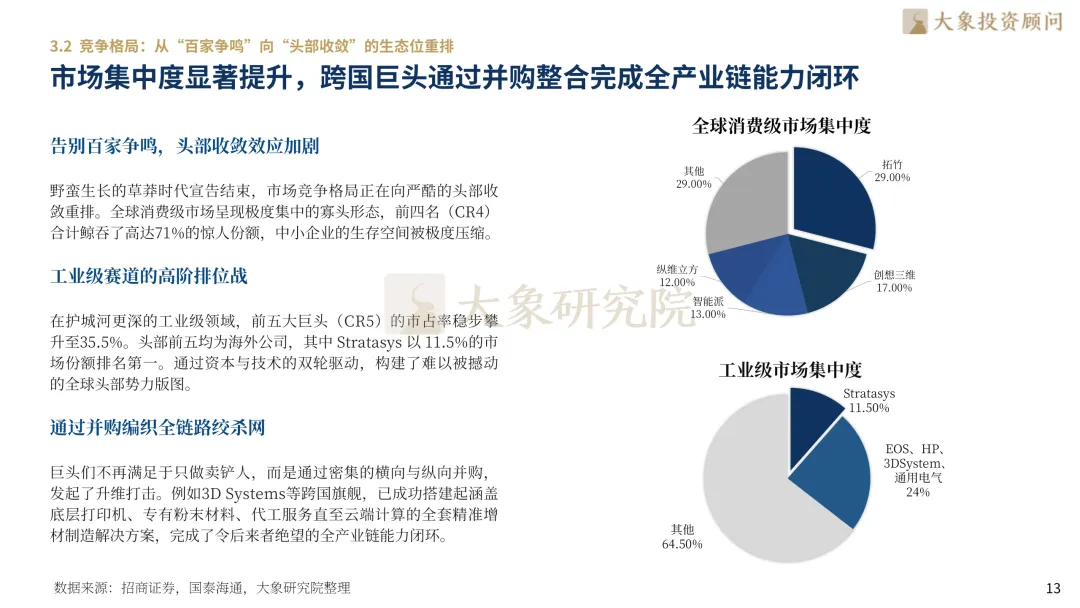

全球3D打印市场迎来史诗级增长,2024年全球3D打印市场规模达219亿美元,2030年预计冲顶1150亿美元,复合年均增长率约为31%,亚太地区凭借完整产业链成为核心增长极。2025年中国3D打印市场规模有望达700亿元,2024年进出口总值98.24亿元、同比增长30.31%。市场结构完成洗牌,工业级设备占比74%,2024年中国设备产量341.8万台,2025年增至521.1万台、同比增长52.5%。竞争格局向头部收敛,全球3D打印消费级市场CR4达71%,全球3D打印工业级市场CR5达35.5%。头部前五均为海外公司,其中Stratasys 以 11.5%的市场份额排名第一。

全球市场形成国际巨头与本土龙头双轮驱动格局,国际企业中Stratasys为聚合物3D打印霸主,2025年营收6.51亿美元,聚焦航空与国防领域零件制造;3D Systems为生物医疗先驱,剥离非核心业务后聚焦医疗与高端制造;EOS占据全球工业级金属3D打印超40%市场份额,完成从设备商到解决方案商的转型。国内企业中铂力特2025年营收18.63亿元,为亚洲金属3D打印冠军,布局商业航天与民用市场;华曙高科2025年营收7.16亿元,实现金属+高分子双赛道领跑;创想三维为消费级全球龙头,3D扫描仪市占率全球第一,2026年推进港股IPO并加码AI技术赋能。

▽向下滑动查看更多

第一章 价值升维:3D打印从增材实验到价值兑现

1.1 重新定义:从几何自由度到生产关系的深度重构

1.2 宏观对冲:政策红利与标准体系的共振效应

第二章 底座演进:技术颗粒度细化驱动的ROI闭环

2.1 技术矩阵:高通量与高精度的双向溢价

2.2 材料革命:性能溢价支撑的高毛利资产化

第三章 全景扫描:存量竞争时代的市场逻辑与壁垒重筑

3.1 市场容量:全球增量释放与局部市场的增长对冲

3.2 竞争格局:从“百家争鸣”向“头部收敛”的生态位重排

第四章 价值解构:产业链融合下的成本重组与利润重分配

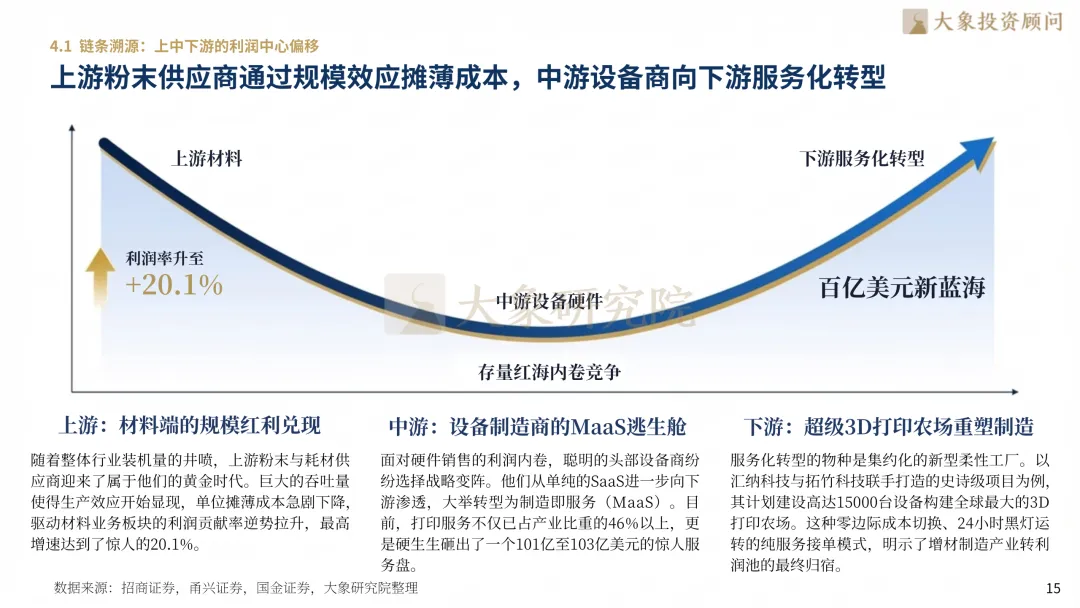

4.1 链条溯源:上中下游的利润中心偏移

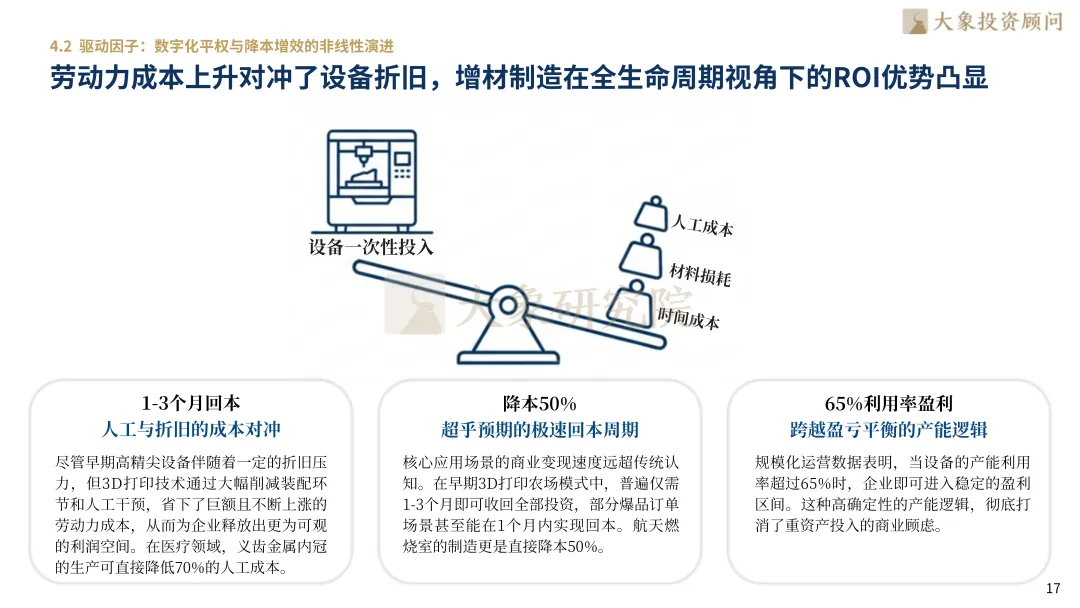

4.2 驱动因子:数字化平权与降本增效的非线性演进

第五章 行业锚点:垂直赛道的渗透率拐点与商业变阵

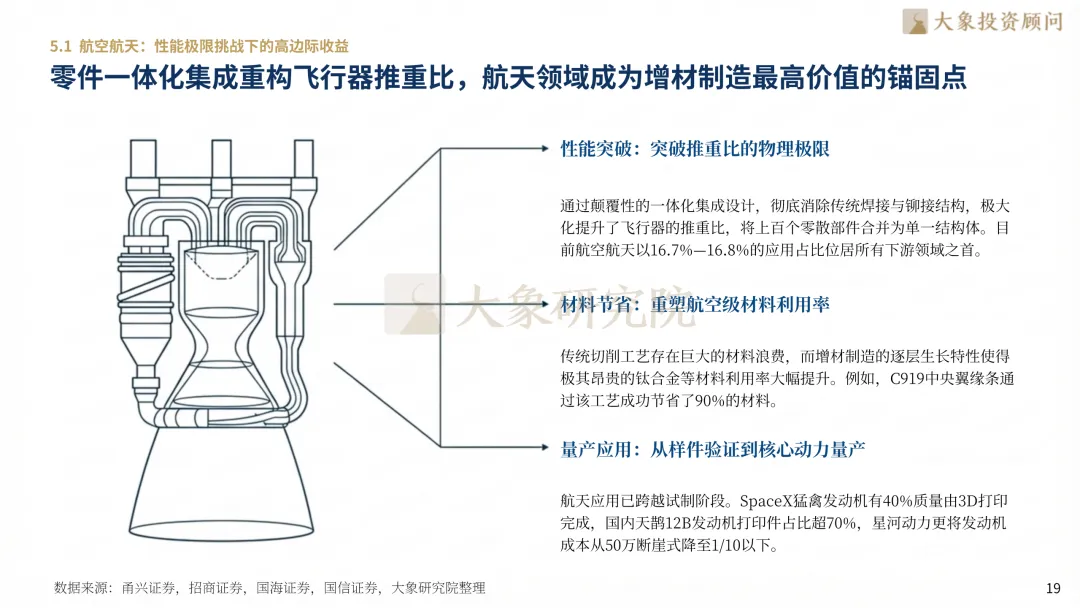

5.1 航空航天:性能极限挑战下的高边际收益

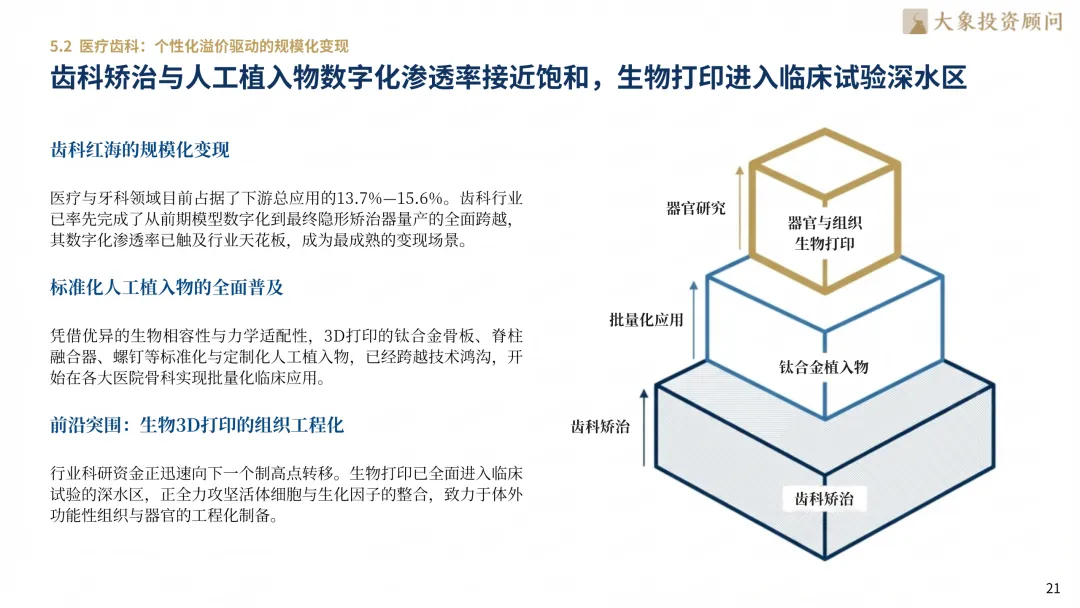

5.2 医疗齿科:个性化溢价驱动的规模化变现

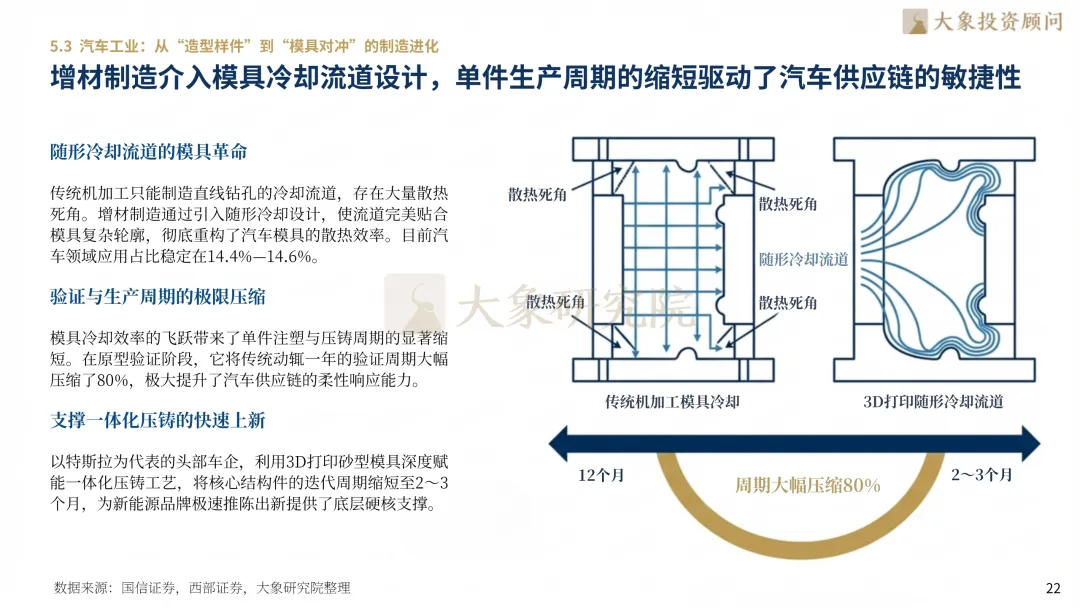

5.3 汽车工业:从“造型样件”到“模具对冲”的制造进化

第六章 领航玩家:3D打印行业标杆企业

6.1 国外标杆企业

Stratasys——全球聚合物3D打印领航者

3D Systems——3D打印技术的奠基者与生物医疗先驱

EOS GmbH——全球工业级金属3D打印技术领导者与标准制定者

6.2 国内标杆企业

铂力特——金属3D打印亚洲冠军

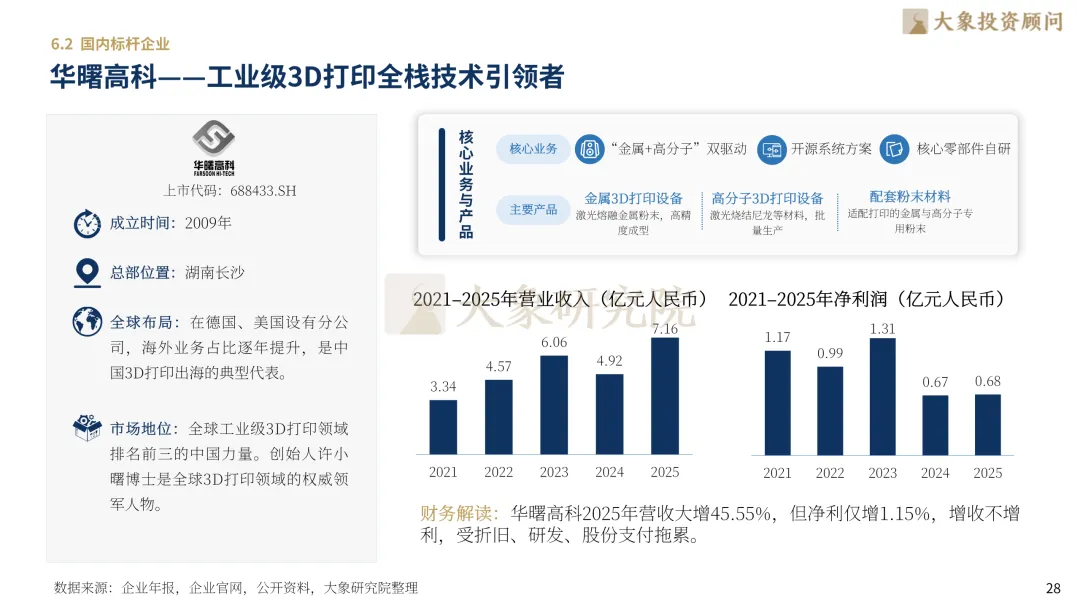

华曙高科——工业级3D打印全栈技术引领者

创想三维——消费级3D打印的“全球之王”

第七章 趋势预判:2026年以后的行业图谱与战略定力

7.1 未来演见:AI赋能与分布式制造的终极叙事

7.2 战略建议:锚定长期主义,规避同质化陷阱

立足新质生产力发展浪潮,共筑3D打印产业生态与价值增长新基石。大象投顾深刻洞察制造产业升级的长期趋势,以专业研究剖析3D打印的产业内核,以资本视角挖掘增材制造带来的高端制造新机遇。3D打印,正从工业制造的辅助工艺跃升为驱动制造业高端化、绿色化的核心生产力。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信