本人再次强调:本号的投资周报、杂谈和调仓记录等股市分析,仅用于个人投资记录和复盘。绝不作为任何投资建议,据此入市者,概不负责,盈亏自负!

一、贵州茅台(600519.SH)

核心财务数据变化

基本面趋势判断

✅ 短期承压不改长期护城河

2025年是茅台上市以来首次营收净利润"双降",打破连续多年的双位数增长神话。核心产品茅台酒仍贡献+0.39%正增长,销量+0.73%,基本盘稳固。系列酒收入-9.76%为主要拖累,主因主动调整产品结构(砍低毛利产品)。

关键转折:2026年3月31日飞天茅台出厂价上调100元至1269元,8年来首次提价。直销渠道占比首破50%,改革成效显著。新增产能(茅台酒+1800吨、系列酒+6940吨)将于2026年释放。

风险评估

估值判断

PE(TTM) ≈ 22倍 股息率 ≈ 2.8%,作为一家仍存成长性的稳定生意公司,可以说估值偏低,下有保底。

结论:前期杂谈中预判白酒股很可能在2026年1季度迎来历史最差业绩,其它白酒股相对茅台来说早已走向历史低位,很可惜茅台并没有再度给出1200元左右的历史低位买入机会。保持看法,由于茅台酒的独特特性,一是存在继续压榨二线白酒的利润空间,二是因为经销商的进一步缩减,逐步将直销做大做强增厚公司利润,延续前几期对茅台可以走出困局的判断。2026年提价+产能释放+直销深化+经济回升+消费走强,业绩有望重回增长轨道,仍是最适合长期配置的A股股票,护城河依然坚固,符合巴菲特"好生意"标准,永不卖出的典型。

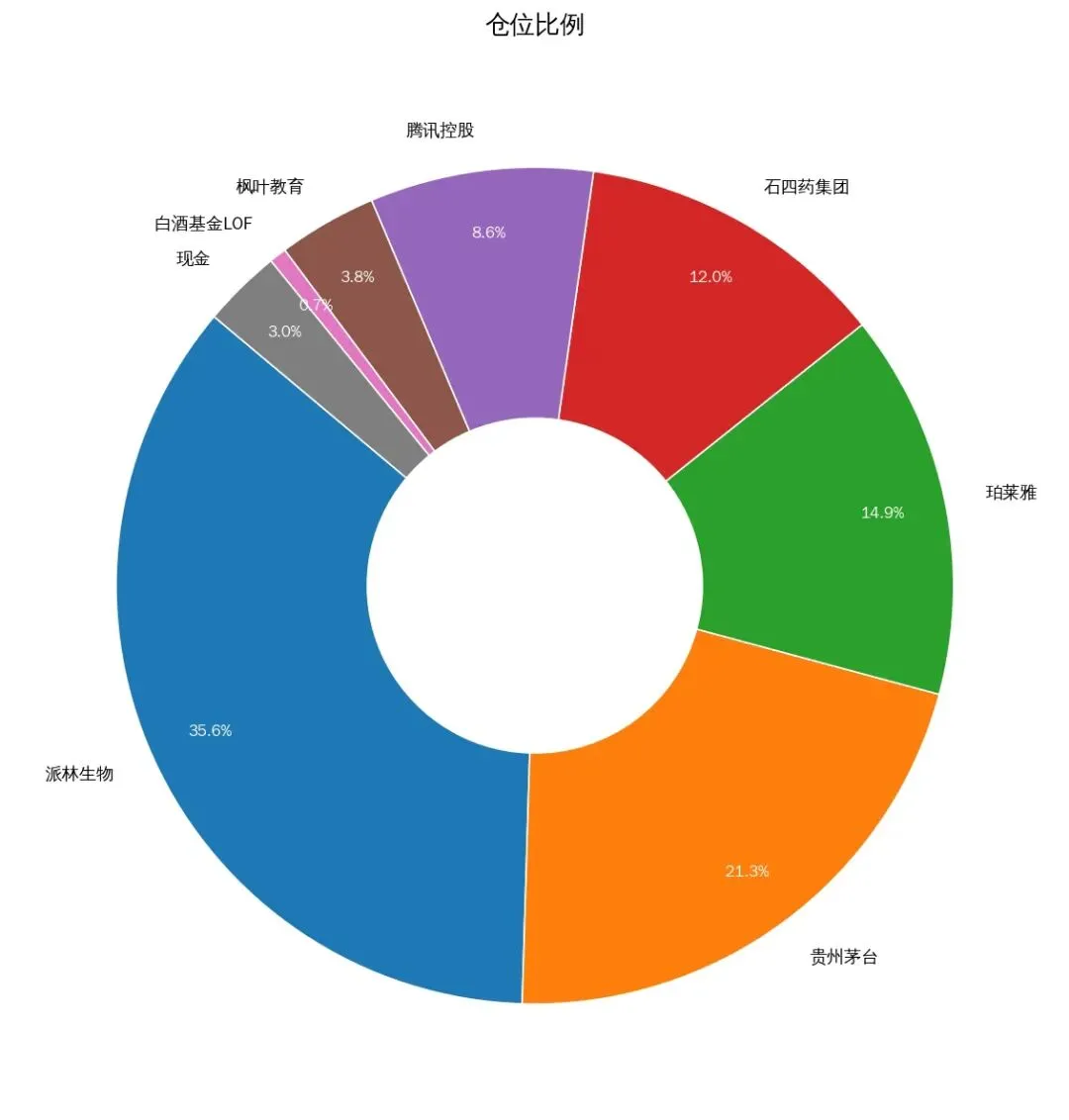

策略:仓位保持不变,逢低在极限不超过40%总仓位条件下继续增仓。

二、派林生物(000403.SZ)

核心财务数据变化

? 2025年报&2026一季报将于2026年4月29日披露

基本面趋势判断

⚠️ 短期阵痛,反转在望

2025年业绩下滑主因广东双林+派斯菲科二期产能扩建停产,次因是血制品集采和进口产品成本低。关键转折:产能扩建已于2025年6月全部投产,年产能从1500吨→3000吨(翻倍)。2025年采浆量预计1600吨(+15%+),2026年目标1800-2000吨。产能增长比较确定,不确定的是制成品价格受周期影响较大,无论如何,目前应该是周期低谷区域,适合低吸股票。加上国药集团入主(实控人变更为中国生物)的大型利好,将来浆源审批+供应链协同潜力较大,大概率迎来业绩复苏和周期估值重构双重利好。2026年按复苏业绩预测:净利润7.5-9.5亿元(中值8.5亿)。主看未来可以预期的国药生物制品整合带来的风口。

风险评估

估值判断

PE历史低位约18,25年年报大概率不及预期,发布后PE有可能提升至22-25,但仍处于历史低位。结合未来增长预期,可以接受。

结论:典型"困境反转"标的。产能翻倍+国药协同+关税红利,2026年净利润有望走出回升趋势,但目前行业低迷估值水平受限,股价从23元下跌至12元左右,但风口到来和利润改善将带来潜在涨幅100%+。持有的前景收益比较好,符合芒格"等待好打的慢球"理念。

策略:

目前手头仓位已经贴近40%极限,现金仍然在等茅台或腾讯下跌机会,只有持仓不动等风来。

三、珀莱雅(603605.SH)

核心财务数据变化

基本面趋势判断

⚠️ 主品牌承压,多品牌矩阵待验证

上市8年来首次年度营收净利润双降,标志国货美妆竞争进入新阶段。主品牌珀莱雅收入76.89亿(-10.39%),连续3年增速放缓。新品牌表现亮眼:OR(+102%)、原色波塔(+125%)、惊时(+441%),但体量尚小。

毛利率逆势提升1.89pct至73.31%,降本增效显著。但销售费用率攀升至49.63%(形象推广费率44%),高投入换增长模式明显失效,需要新的增长模式。有个看点是国际化布局+港股上市推进中,或许复制安井食品的走势。

风险评估

估值判断

结论:增长模式面临重构,短期承压明显。2026年员工持股计划设定5%增长目标,有一定催化作用。公司加大科研投入,意义不太明显,或许反馈了管理层更新后的思维变动会带来业绩短期波动,不过研发费用率仍低影响不大。国产替代长期看仍是趋势,国外品牌的总份额正在稳步下降,需要国产品牌填补缺口,暂时对珀莱雅管理层投信任票,作为国产替代的化妆品龙头,估值并不算高,历史增长速度逐步降低但并不是没有。

策略:长线仓位保持不变。

四、石四药集团(02005.HK)

核心财务数据变化

基本面趋势判断

❌ 深度调整,竞争压力加剧

2025年业绩遭受重创,营收净利双位数大幅下滑。输液板块(占收入95.5%)收入-28.8%,为主要拖累。非PVC软袋输液-36.9%、安瓿注射液-42.6%,价格竞争惨烈。这只股票是去年前年误判最大的一只,惨烈的集采竞争导致行业毛利一致下滑,石四药又没有其他医药股的创新药增长概念,确实在选择上有问题,不如同等概念龙头科伦药业。

2035年毛利率骤降8.8pct至41.6%,显示行业价格战白热化。唯一看点是后续大输液集采中标情况良好(十一批国采、京津冀联盟等),以价换量策略持续。原料药板块(占16.3%)收入-13.5%,相对抗跌。

风险评估

估值判断

结论:看似港股制药板块估值洼地,但基本面很可能尚未见底。集采中标改善销售情况但大幅压制利润,短期看难有起色。持有需耐心等待行业整合和周期回归。目前看不符合巴菲特"好生意"标准,勉强归类为格雷厄姆类股票,但港股是有名的低估还能再低,接暴力上涨模式,持仓痛苦,今后少买这类股票。

策略:仓位下跌过程中已经少量斩仓,剩余仓位待回弹后减仓离场。

五、腾讯控股(00700.HK)

核心财务数据变化

? 2026一季报预计2026年5月13日披露,机构预测净利润+15.8%~30.1%

基本面趋势判断

✅ AI驱动高质量增长,盈利能力再创新高

•游戏业务:本土+18%、国际+33%(首破100亿美元),长青游戏稳健+新品爆发•广告业务:+19%,AI精准投放驱动广告单价提升,视频号商业化加速•金融科技及企业服务:+8%,腾讯云实现规模化盈利(毛利率51%)•毛利率创历史新高:56%(+3.2pct),高毛利业务占比提升•AI战略成效显现:AI产品贡献收入超500亿,混元3.0即将推出•经营现金流3030亿(+17%),股东回报:回购800亿港元+每股派息5.3港元(+18%)

风险评估

估值判断

腾讯一直是我最关注的中概互联类型股,甚至是我认为唯一可以投资的中概互联股。科技股的复杂多变性对我太难了。当然未能持有至高点690元就在450-530一线大量退出持仓,可能是我2025年投资犯下的重大错误。表面上确实在现在有大量的买回机会,单股上可以算成功波段降低持仓成本,但实际上由于卖出后买入的石四药和派林生物均未能稳住股价,下跌幅度一点不低于从680高点的腾讯跌到现在480的总跌幅,导致结果反而是不如直接持有腾讯无关波动,过高估计自己能力和贪念作祟,还是会影响投资结果的。谈到腾讯的估值,我早就分析过多次。现在再次强调一个观点:腾讯迟来的AI投入策略很可能是效费比最佳的选择,我早就表达过类似观点,其实AI对腾讯的影响不是生死局,更多是在提升游戏和软件开发效率上有正面影响,对云平台业务和商务广告业务的收益贡献有限且不持久,完全不必去卷大模型研发,腾讯也不需要自研一个无所不能的AI去下重兵投资源,维持一个准一流水准(跟随国际第一梯队即可)的AI,同时通过良好的应用规范和生态,加以引入合作伙伴先进AI能力,产生的价值很可能与一线AI实际能产生价值相当。那么在保持回购基础上,将回购资金放一部分去建设AI能力的决策我是认可的,对腾讯现金流产生影响也非常可控。腾讯仍然保持了一贯的敢为天下后的战略,我希望现有管理层再干10年,这也是我重新买入腾讯的一大理由,事实证明AI的军备竞赛卷不到腾讯身上。结论:核心业务稳健+AI驱动第二曲线+历史低位估值,是典型的"现金牛+成长股"复合标的。符合巴菲特芒格定义的价值股:“这是又好又便宜的生意。”

策略:已在530重新购入,资金来源于巨星科技、安井食品、珀莱雅、石四药等股票减仓,陆续在500、480两次增仓购入,目前回到总仓位的9%,后续如果有跌到450或更低机会,会继续加仓至15%。

六、枫叶教育(01317.HK)

核心财务数据变化

? 枫叶教育财年截止日为8月31日,"一季报"对应中期报告(截至2025年2月28日)

基本面趋势判断

⚠️ 要看到去年利润暴增有水分,核心业务仍在收缩。2025财年净利润暴增1891%至3.089亿元,但需注意:主要得益于(1)财务成本大降(可转债已赎回);(2)议价收购上海枫叶产生1.908亿元一次性收益。剔除一次性因素,经调整EBITDA仅微增0.7%,核心盈利能力并无显著改善。

收益下降3.9%至11.80亿,主因学生人数减少10.7%至8,385人(出生率下降+新加坡CIS关闭)。海外收入占比62.2%,国内占37.8%。毛利率提升1.2pct至49.5%,显示运营效率改善。

风险评估

估值判断

结论:估值虽然"便宜有便宜的理由",但核心业务(学生人数、营收)持续收缩,短期也没有学校继续录回公司,因此也很难指望公司业绩再度大涨。但业绩反转的逻辑其实一直没有改变,去新加坡读书所面向的小众群体实际需求也变化不大,仍是良好生意范畴。只要国内学校盈利合理导入公司还帐,那么随债务压力减小,企业最终还是会回到稳定现金牛的企业定位上来,并且大股东持有份额比例这么高,分红或回购最有利的就是他,有利益一致性期待。

策略:因已退出港股通无法买入,继续持仓不动,静等风来。后续回归1.5-2元左右逐步清仓。

整体结语:自2025年9月以来,手里股票均严重跑输大市,不仅没有站在光里,反而是躲到黑暗中去了,整体回撤约35%,几乎吞噬了本轮牛市的一半盈利,回测幅度逼近历史最高回撤49%,最多一天甚至直接整体回撤4%,回撤金额更是屡创新高,不过这也是资本额增长的必然过程。大幅回撤让我感觉到股指牛市中的个股大熊带来的寒意。但是,如果放在更长期的观点来看,这些波动就一点都不重要了。买入逻辑就决定了一切,是选择和良好挣钱的企业生意一道成长分享利润,还是赶风口博投机赌差价,前面那么多年韭菜生涯早就让我做出了选择,并在上一轮完整牛熊波动周期对新方法进行了检验,这也是心态日益沉稳,保障个人股票投资能获得长期合理收益的关键因素。