点击蓝字 关注我们

【当周要闻】

◆中国4月LPR报价出炉:5年期以上3.5%,1年期3%,连续十一个月不变。专家认为,目前央行对总量型工具的态度仍然是“灵活高效运用降准降息等多种货币政策工具”,而对于价格端中介目标的表述是“促进社会综合融资成本低位运行”。可见,虽然总量宽松的态度明确,但实质上宽松的节奏是取决于央行对实体经济修复情况,以及宽信用进度的成色来灵活决断;

◆美国4月制造业PMI初值创近四年新高,囤货驱动难掩需求疲软,通胀反弹令美联储陷入两难。美国4月综合PMI初值升至52,创三个月新高,经济温和增长。制造业PMI录得54,增长部分源于关税驱动的预防性囤货,非真实需求;服务业PMI升至51.3,但仍处低位,需求疲软。商品与服务价格涨幅创2022年7月以来最大,通胀压力加剧。经济学家Williamson警告,在增长乏力、通胀上行的背景下,美联储降息门槛显著抬高;

◆能源冲击重挫工业腹地,德国4月经济景气指数骤降至-17.2,创三年多来最低水平。中东冲突推高能源价格,德国4月ZEW经济景气指数骤降至-17.2,创2022年12月以来的最低水平。工业产出持续下滑,IMF已将2026年增长预测下调至0.8%。能源冲击正从市场信心蔓延至实体经济,服务业同步承压。

【股票市场】

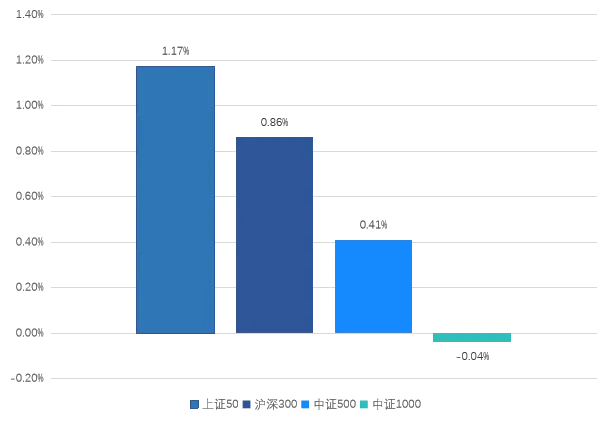

01.主要指数走势

本周,A股主要指数大部分上涨。上证50上涨1.17%,沪深300上涨0.86%,中证500上涨0.41%,中证1000下跌0.04%。从风格上看,大盘风格强于小盘风格。

数据来源:wind

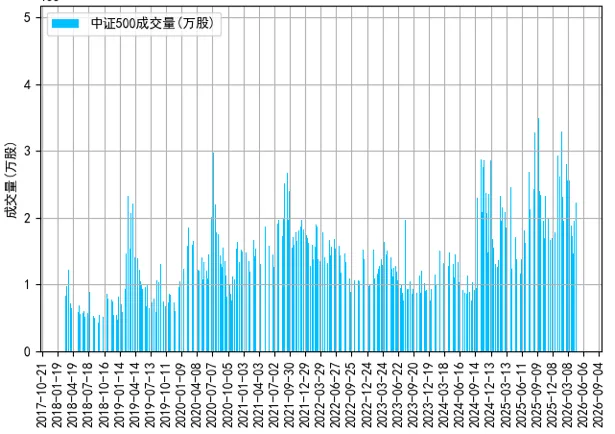

02.中证500指数成交量

本周,股票市场日均成交量较上周有所增加,周内成交量呈波动态势。

数据来源:wind

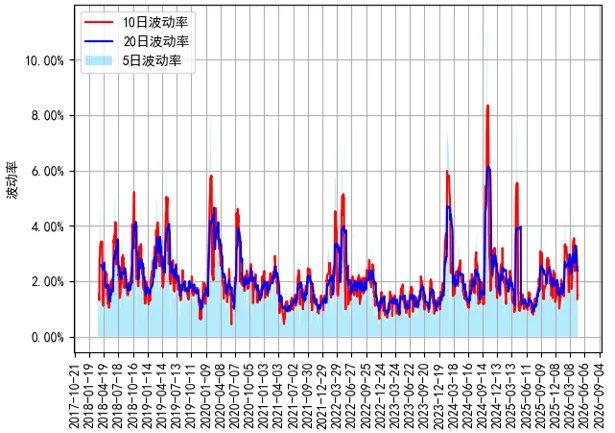

03.中证500指数波动率

本周, 5日波动率、10日波动率、20日波动率均有所提高。

数据来源:wind

04.当周基差

本周,合约IC2605贴水扩大,合约IC2606、IC2609贴水收敛。

数据来源:wind

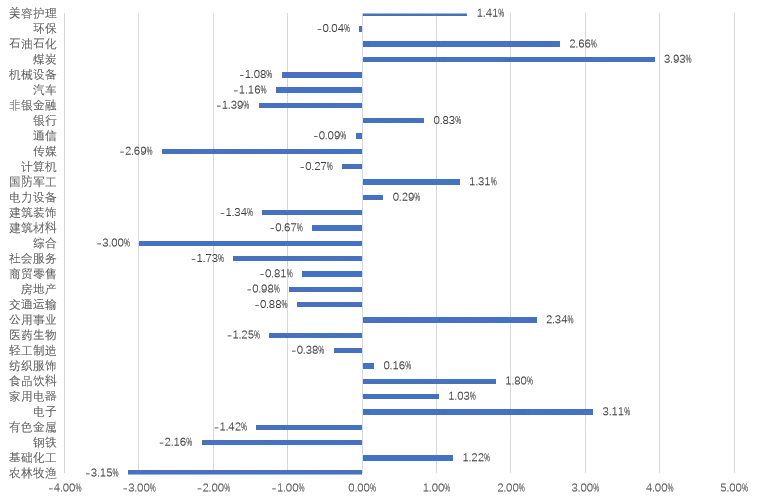

05.申万一级行业涨幅

本周,31个申万一级大部分为下跌状态。12个上涨行业中,煤炭领涨,涨幅为3.93%,其次为电子,涨幅分别为3.11%。19个下跌行业中,农林牧渔领跌,跌幅为3.15%,其次为综合,跌幅分别为3.00%。

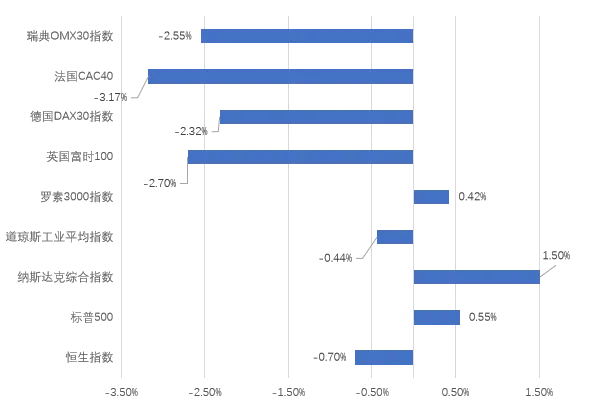

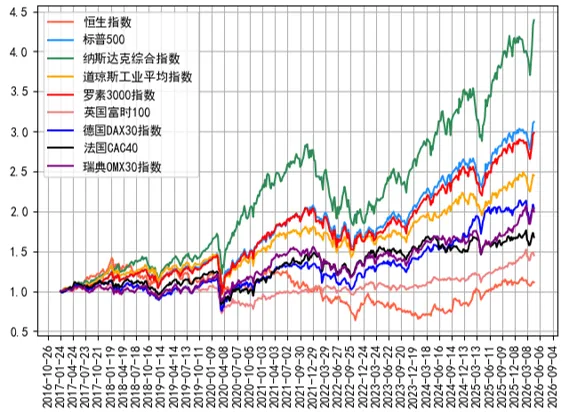

06.全球主要指数走势

本周,全球主要指数大部分下跌。纳斯达克综合指数上涨1.50%,标普500上涨0.55%,罗素3000指数上涨0.42%,法国CAC40下跌3.17%,英国富时100下跌2.70%,瑞典OMX30指数下跌2.55%,德国DAX30指数下跌2.32%,恒生指数下跌0.70%,道琼斯工业平均指数下跌0.44%。

数据来源:wind

【商品市场】

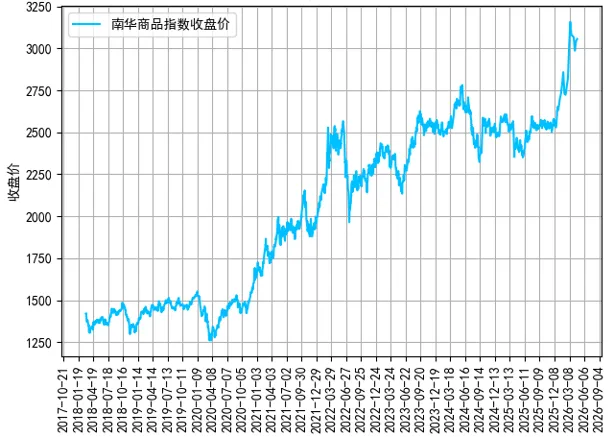

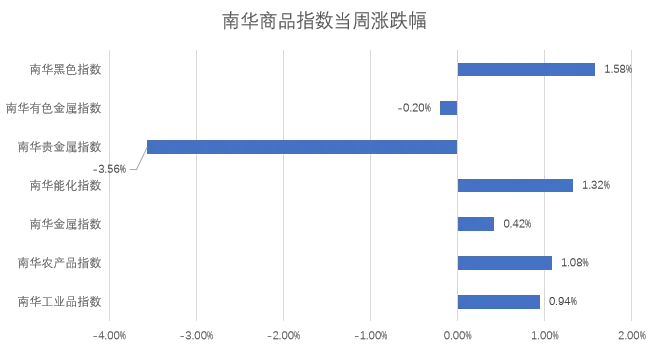

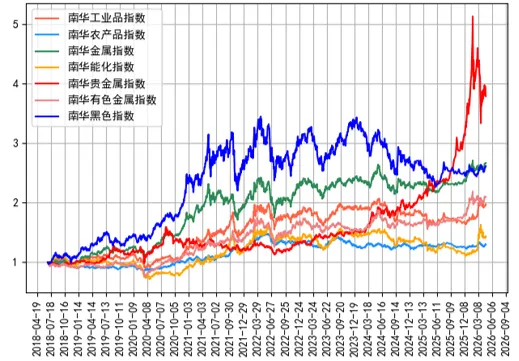

01.南华商品指数走势

本周,南华商品指数3055.53,周环比上涨13.39,上涨0.44%。

本周,商品市场大部分上涨。南华黑色指数上涨1.58%,南华能化指数上涨1.32%,南华农产品指数上涨1.08%,南华工业品指数上涨0.94%,南华金属指数上涨0.42%,南华贵金属指数下跌3.56%,南华有色金属指数下跌0.20%。

数据来源:wind

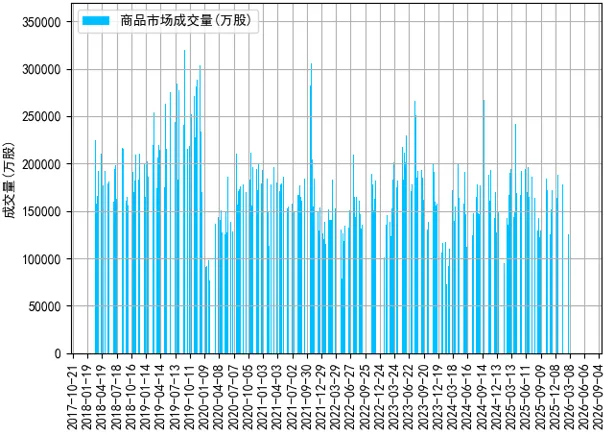

02.商品市场成交量

本周,商品市场成交量较上周有所下跌,周内呈震荡波动。

数据来源:wind

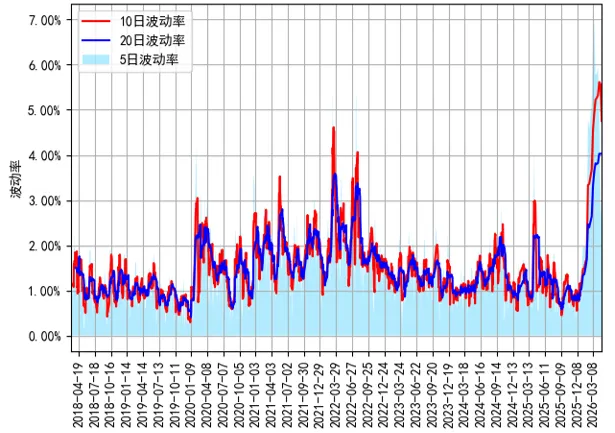

03.商品市场波动率

本周,5日波动率、10日波动率和20日波动率有所下跌。

数据来源:wind

【策略综述】

股票市场:

本周,从风格上看,大盘风格强于小盘风格。本周,31个申万一级大部分为下跌状态。12个上涨行业中,煤炭领涨,涨幅为3.93%,其次为电子,涨幅分别为3.11%。19个下跌行业中,农林牧渔领跌,跌幅为3.15%,其次为综合,跌幅分别为3.00%。市场日均成交量为2.618万亿,A股主要指数大部分上涨。上证50上涨1.17%,沪深300上涨0.86%,中证500上涨0.41%,中证1000下跌0.04%。

商品市场:

本周,商品市场大部分上涨。南华黑色指数上涨1.58%,南华能化指数上涨1.32%,南华农产品指数上涨1.08%,南华工业品指数上涨0.94%,南华金属指数上涨0.42%,南华贵金属指数下跌3.56%,南华有色金属指数下跌0.20%。

期权市场:

本周,主要金融期权标的全部上涨,金融期权加权隐含波动率有所变化。50ETF、上交所300ETF、深交所300ETF、上交所500ETF期权、创业板ETF期权、深交所500ETF期权、深交所100ETF期权、科创50ETF、科创板50ETF、300股指期权、1000股指期权,50股指期权的全周累计收益率分别为1.21%、0.91%、0.97%、0.40%,0.11%、0.40%、1.01%、2.13%、2.13%、0.86%、-0.04%、1.17%。

数据来源:wind

【声明】:本微信公号所发布的内容仅供参考,不构成任何投资建议和销售要约,亦不涉及任何商业合作。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。