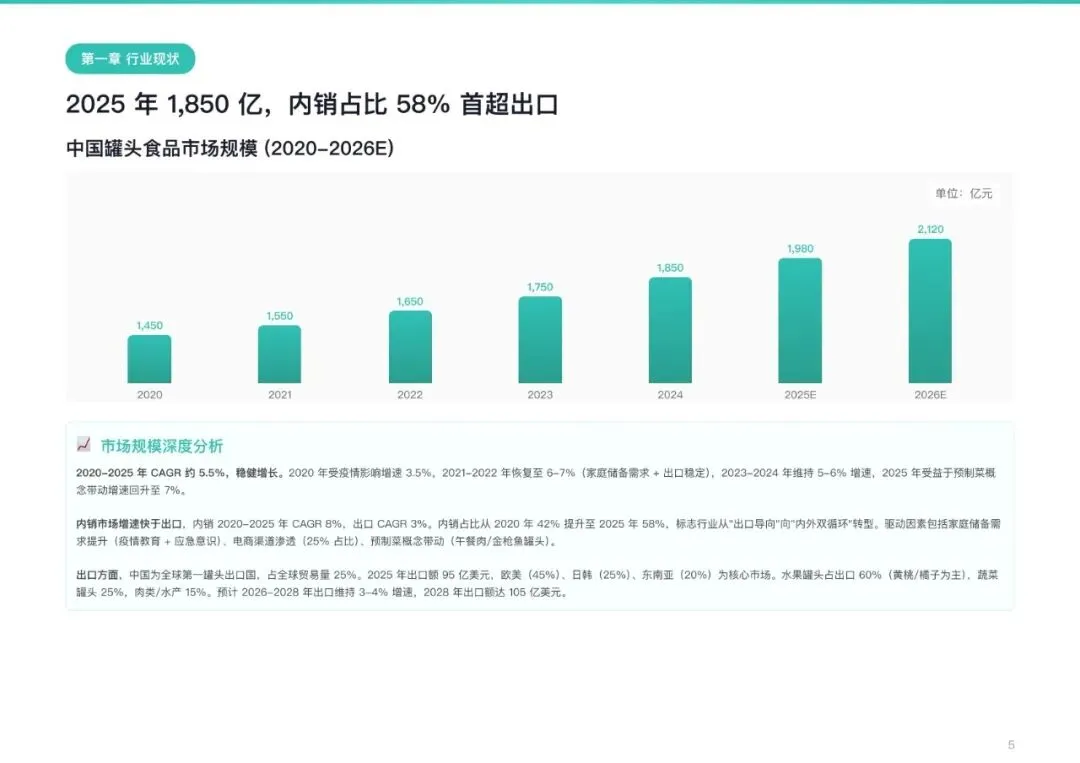

2025年中国罐头食品市场规模为1850亿元,同比增长7%,近五年复合增长率约5.5%。内销占比首次达到58%,标志着行业从“出口导向”正式转向“内外双循环”。出口方面,中国占全球罐头贸易量的25%,2025年出口额95亿美元,欧美、日韩为核心市场。预计未来三年行业保持6-7%的复合增长,2028年规模有望突破2500亿元。

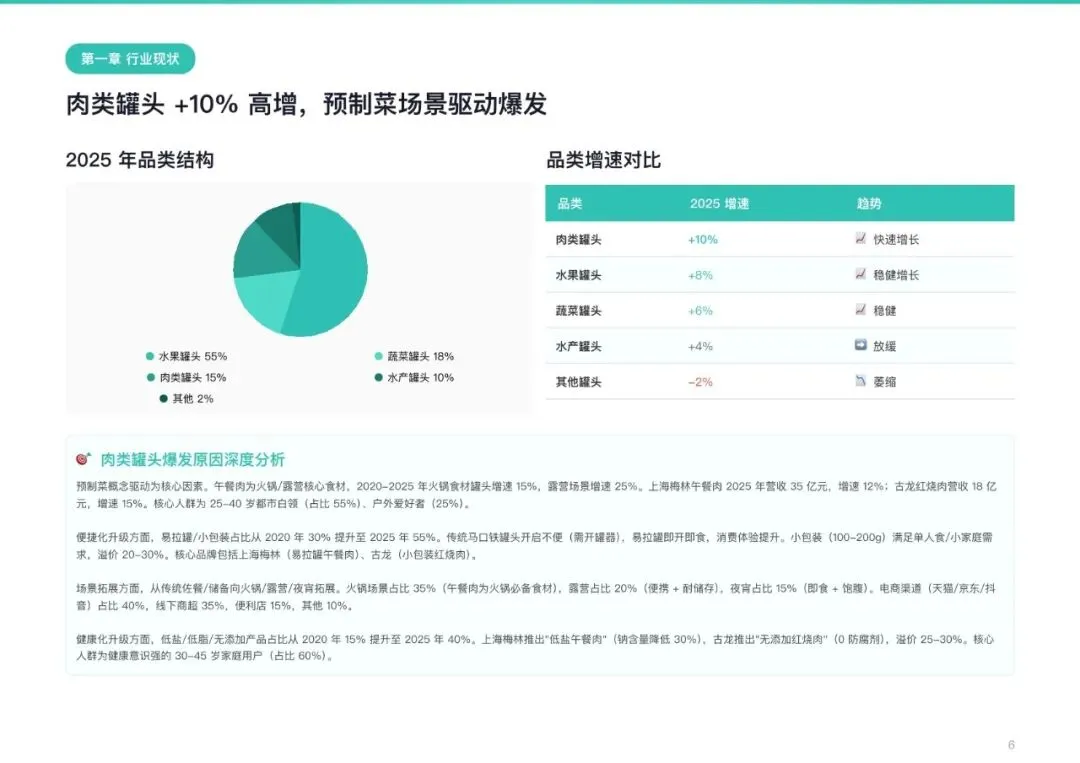

02 品类分化:肉类罐头+10%领跑,水果罐头仍是基本盘

水果罐头占55%份额,2025年规模1018亿元,增速8%。黄桃罐头占比最高(40%),林家铺子为品类第一。核心驱动力来自内销家庭储备、烘焙B端需求及低糖化升级。

肉类罐头增速最快(+10%),规模278亿元。预制菜概念是核心推手——午餐肉成为火锅、露营、夜宵的标配食材。上海梅林午餐肉市占35%,古龙红烧肉市占25%。易拉罐、小包装等便捷化设计加速了品类渗透。

蔬菜罐头(333亿元,+6%)和水产罐头(185亿元,+4%)表现稳健或放缓,后者受生鲜电商与预制菜替代影响明显。

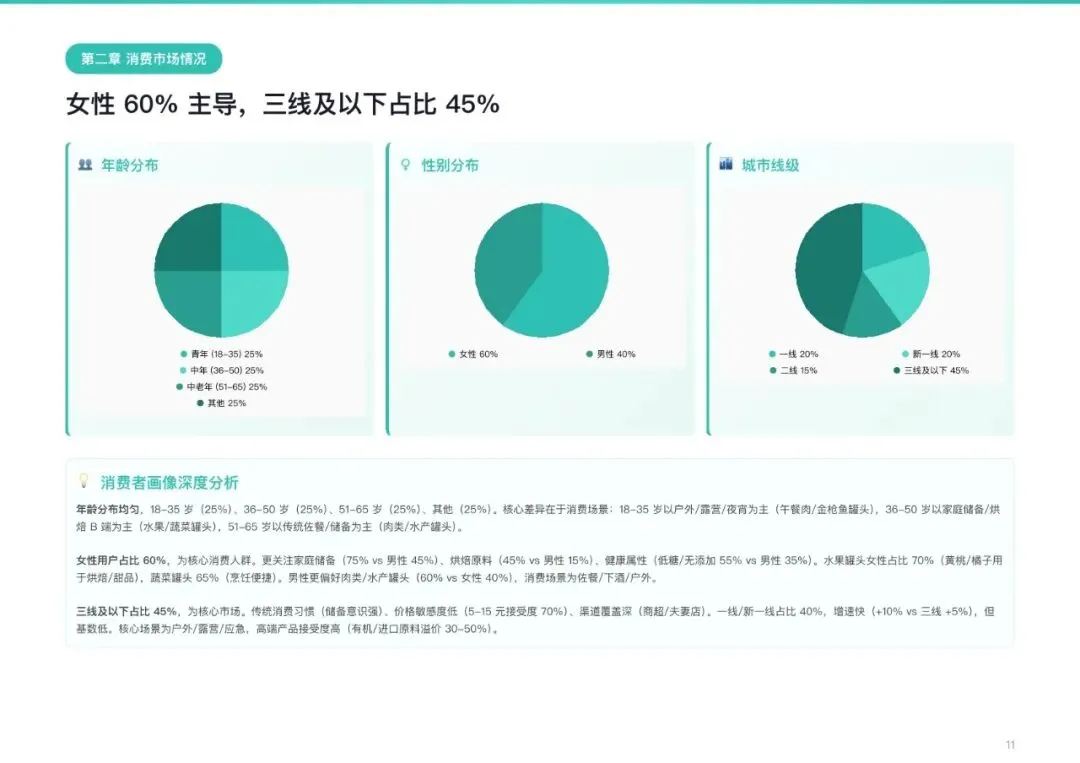

03 消费画像:女性占60%,10-15元成主流价格带

罐头消费者年龄分布均匀,女性占比60%,更关注家庭储备、烘焙原料和健康属性。三线及以下城市占比45%,是核心增量市场。

45%的消费者因“日常佐餐”购买罐头,保质期2-3年是关键优势。便捷烹饪、烘焙原料、应急储备和户外露营构成主要场景。健康顾虑(高糖、高盐)仍是最大购买障碍。

商超仍占渠道35%,电商已从2020年的12%提升至25%。10-15元价格带占比38%,增速10%,成为主流;15元以上高端产品占比升至15%,低端5元以下产品持续萎缩。

04 竞争格局:CR5为38%,健康化与渠道下沉成主线

头部品牌集中度较低,林家铺子以8%的市占率领跑,真心、古龙、上海梅林紧随其后。肉类罐头领域,上海梅林与古龙合计占12%。

林家铺子依托山东黄桃基地、30%电商占比及低糖/无添加产品创新,2025年营收约148亿元,增长10%。上海梅林凭借90年品牌、全产业链及火锅场景驱动,午餐肉营收35亿元。古龙则深耕闽南口味与餐饮B端,增速达12%。

未来三年行业将呈现四大趋势:健康化升级、高端化持续、渠道下沉、以及并购整合加速。出口企业正加速内销转型,但面临渠道与品牌建设挑战。

?报告预览

?篇幅限制,仅展示部分内容?

本篇报告知识星球链接

https://t.zsxq.com/qpsaD

加入火锅行业报告知识星球

15000份+报告任意下载

找不到的报告支持代找!

长按下方二维码

加入星球后即可下载报告?️

?热门主题?

?入群后利用关键词即可查询?

免责声明:平台发布的所有资料均来自互联网,「资源小火锅」只做资源收集和整理,版权归原作者所有,若有违反您个人权益,请联系我们,我们会在24小时内删除相关信息。