本文数据源于FinancialAI的MSTR专项研报,所有内容均来自公开信息,不构成任何投资建议。

财报时间:2026年5月5日(周二)美股盘后

实时市场表现:截至2026年4月28日夜盘,(MSTR.US)股价约168美元,总市值584.75亿美元;过去10个交易日上涨31.7%(远超同期BTC涨幅),但过去6个月仍下跌41.2%,凸显其高杠杆高波动特性。财报前重大利好:公司今日凌晨披露,上周以均价77,906美元增持3,273枚BTC,耗资2.55亿美元,财报前高位加仓进一步强化了市场信心。财报前市场情绪:期权隐含波动率升至68%,显著高于过去3个季度财报前平均55%的水平,市场预期财报当日股价波动幅度将超过20%。

市场核心关注焦点(按重要性排序):

1.是否宣布新一轮发债买币计划(本次财报最大催化剂,最新增持已大幅提升预期)

2.一季度比特币持仓变动与浮盈情况

3.软件业务营收增速与盈利能力

4.管理层对全年加密市场与融资计划的展望

AI预测整体结论:软件营收超市场一致预期,EBITDA略低于预期;但比特币持仓的会计影响与未来买币计划,才是决定股价短期走势的唯一核心。市场对MSTR的定价已完全脱离传统软件公司估值框架,其本质是"比特币现货ETF+财务杠杆"的复合体。

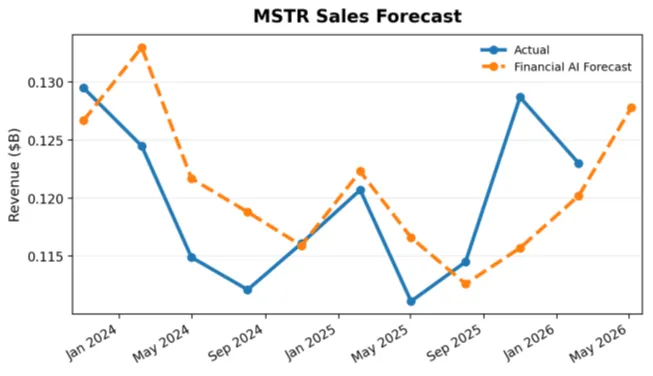

1.核心财务指标预测

指标 | AI预测值 | 同比增速 | 预期差 (超/低于预期) |

总营收 | 1.3亿美元 | +15.08% | +5.79%(超预期) |

毛利润 | 0.8亿美元 | +3.61% | -1.60% (略低于预期) |

调整后EBITDA | 0.01亿美元 | +537.22% | -10.16% (低于预期) |

2.软件业务核心驱动因素

•金融行业IT支出回暖:高盛、摩根大通等头部金融机构一季度营收同比增长14%以上,带动企业级数据分析与BI软件需求回升

•科技行业资本开支提升:英伟达、甲骨文等科技巨头业绩爆发,传导至下游企业软件市场,AI驱动的数据分析需求持续增长

•企业数字化转型深化:传统行业加速布局AI应用,对实时数据处理与商业智能工具的需求保持韧性

这是本次财报最核心的看点,也是市场交易MSTR的核心逻辑:

•当前持仓规模:截至2026年4月26日,Strategy持有818,334枚BTC,为全球持有比特币最多的上市公司

•最新增持情况:上周(4月20日-4月26日)以均价77,906美元增持3,273枚BTC,总耗资约2.55亿美元

•持仓成本与浮盈:

(1)总持仓成本:618.1亿美元

(2)平均持仓成本:75,537美元

(3)按当前BTC价格78,212美元计算,总持仓价值约640.04亿美元,精确浮盈约21.94亿美元

•数据参照:截至2026年4月28日夜盘,公司总市值约584.75亿美元,有息负债约110亿美元(全部为买币发行的专项债券)。比特币持仓价值约640亿美元,超过公司自身总市值,是有息负债的5.8倍。即使扣除全部债务,公司的比特币净持仓价值仍高达530.3亿美元,相当于当前市值的90%。

•Q1业绩会计影响: 2026年一季度BTC价格累计上涨约12%,对应持仓公允价值变动收益超60亿美元。但根据美国GAAP会计准则,这部分未实现的账面浮盈将计入"其他综合收益",仅影响净资产和全面收益,不会影响公司当期的运营利润(OperatingIncome)或通常报道的EPS。

•市场核心预期:公司在财报前一周仍在高位加仓,大幅提升了市场对新一轮发债融资计划的预期。若宣布新的买币计划,股价有望迎来短期拉升;若未提及,结合当前高波动率,可能引发单日20%以上的下跌。

正面预期差

1.AI预测软件业务营收超市场一致预期(1.3亿vs分析师共识1.23亿),将为股价提供短期基本面支撑

2.一季度BTC价格上涨带来的巨额浮盈,将显著改善公司资产负债表

3.财报前最新增持大幅提升了市场对新一轮发债买币计划的预期,存在超预期可能

4.持仓超过市值带来估值重估:这一标志性事件成为近期MSTR涨幅远超BTC的核心驱动,市场正在交易"纯比特币工具"的估值溢价

5.股价与BTC的杠杆弹性已显著提升:近期数据显示,MSTR股价涨幅(近10日+31.7%)远超同期BTC涨幅,其Beta值(波动弹性)在上涨周期中已大于1。这意味着BTC每上涨1%,MSTR股价可能上涨1.3%-1.5%。

负面预期差

1.软件业务盈利能力仍较弱,EBITDA低于市场预期

2.若未宣布新的买币计划,短期资金可能大规模获利了结

3.杠杆弹性是双刃剑:在BTC回调时,MSTR的跌幅也会被同等放大

4.高位加仓导致平均成本上升,若BTC跌破75,000美元,公司持仓将进入浮亏区间

核心估值逻辑

MSTR的本质是带杠杆的比特币ETF,软件业务已退化为"融资工具",其股价走势与BTC价格高度相关,相关性长期维持在0.9以上。软件业务的盈利情况对估值影响有限,比特币持仓规模与未来买币计划才是决定公司长期价值的核心因素。

1.比特币技术性回调风险:当前BTC在8万美元面临强阻力,且上涨主要由期货驱动,存在明显量价背离。若BTC未能突破并回落至73,700美元关键支撑以下,可能引发超过15%的回调,这将直接且放大性地冲击MSTR股价,预计MSTR跌幅将达到20%-25%。

2.融资环境边际变化风险:MSTR的"发债-买币"模式高度依赖宽松的融资环境。尽管当前市场情绪高涨,但美联储并未降息,利率仍维持在高位。若宏观通胀数据反复或美联储态度转鹰,可能推高其后续发债成本,甚至影响融资计划的可行性。

3.集中度与反身性风险:持有超过80万枚BTC使得MSTR自身成为加密市场中的一个"巨鲸"。其未来的买卖决策(即使只是市场对其决策的预期)都可能对比特币现货价格产生短期冲击,形成"买币推高BTC→MSTR股价上涨→更容易发债→继续买币"的正循环,反之则会形成负向反身性。

4.财报超预期波动风险:当前期权隐含波动率已升至68%,若财报结果不及市场预期(尤其是未宣布发债计划),MSTR股价可能出现单日10%以上的暴跌。

5.持仓浮亏风险:公司最新增持均价77,906美元,平均持仓成本75,537美元,若BTC跌破75,000美元,公司整体持仓将进入浮亏区间。但需要注意的是,公司的有息负债仅110亿美元,即使BTC下跌至13,440美元,持仓价值仍能100%覆盖全部债务,长期破产风险极低。

6.监管政策风险:全球加密货币监管政策收紧,可能对比特币价格及公司的融资活动产生负面影响。

MSTR2026年Q1财报的核心看点不是软件业务,而是比特币持仓的变动和未来的买币计划。AI预测软件营收超预期将为股价提供一定的基本面支撑,但财报前最新的高位增持以及比特币持仓价值首次超过公司总市值这两个标志性事件,已成为当前的利好催化剂,大幅提升了市场对新一轮发债计划的预期。

我对MSTR整体持长期看好+战术性波段操作的态度,认可它是目前市场上最优秀的BTC自带杠杆配置工具,也欣赏Saylor的执行力和战略眼光。但需要明确的是,MSTR并非我的核心长期重仓标的,我的BTC底层配置始终以IBIT现货ETF+现货BTC为主,MSTR仅作为进攻型卫星仓使用。

我的核心逻辑也很简单:

•MSTR的定价权早已不在币圈,而是完全由华尔街机构主导,这和BTC未来"增强版纳指"的长期定位高度契合

•它自带的天然杠杆比任何合约都安全,不会爆仓,且Saylor已经用无数次行动证明了他不会在低位抛币

•公司110亿美元的有息负债有充足的BTC持仓覆盖,长期破产风险几乎为零

操作层面:我在去年高位卖出了大部分MSTR仓位锁定利润,从2026年3月起正式转为建仓模式,目前主要通过卖出10月到期的130美元PUT收集权利金,同时等待更理想的现货买点。我的目标建仓区间是100-120美元,会采取"大跌大买、小跌小买"的节奏逐步回补。

投资MSTR本质上就是加杠杆投资比特币,适合有一定风险承受能力的投资者。坚决反对用合约再加杠杆,赚99次输一次就归零的游戏不值得参与。对于普通投资者,优先配置IBIT和现货BTC,再用不超过总资产5%的仓位参与MSTR即可。

行业观点交流,可添加下方联系方式